みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

今回は、今年8月に予定されている高額療養費制度の改正について、政府から詳しい資料が公開されましたので、解説したいと思います。もう改正は間近ですので、今のうちにぜひ押さえておいてください。

お送りする内容は、以下の通りです。

・高額療養費の自己負担上限大幅引上げ

・高額療養費で損しない方法8選

・なぜ自己負担が増えるのか?

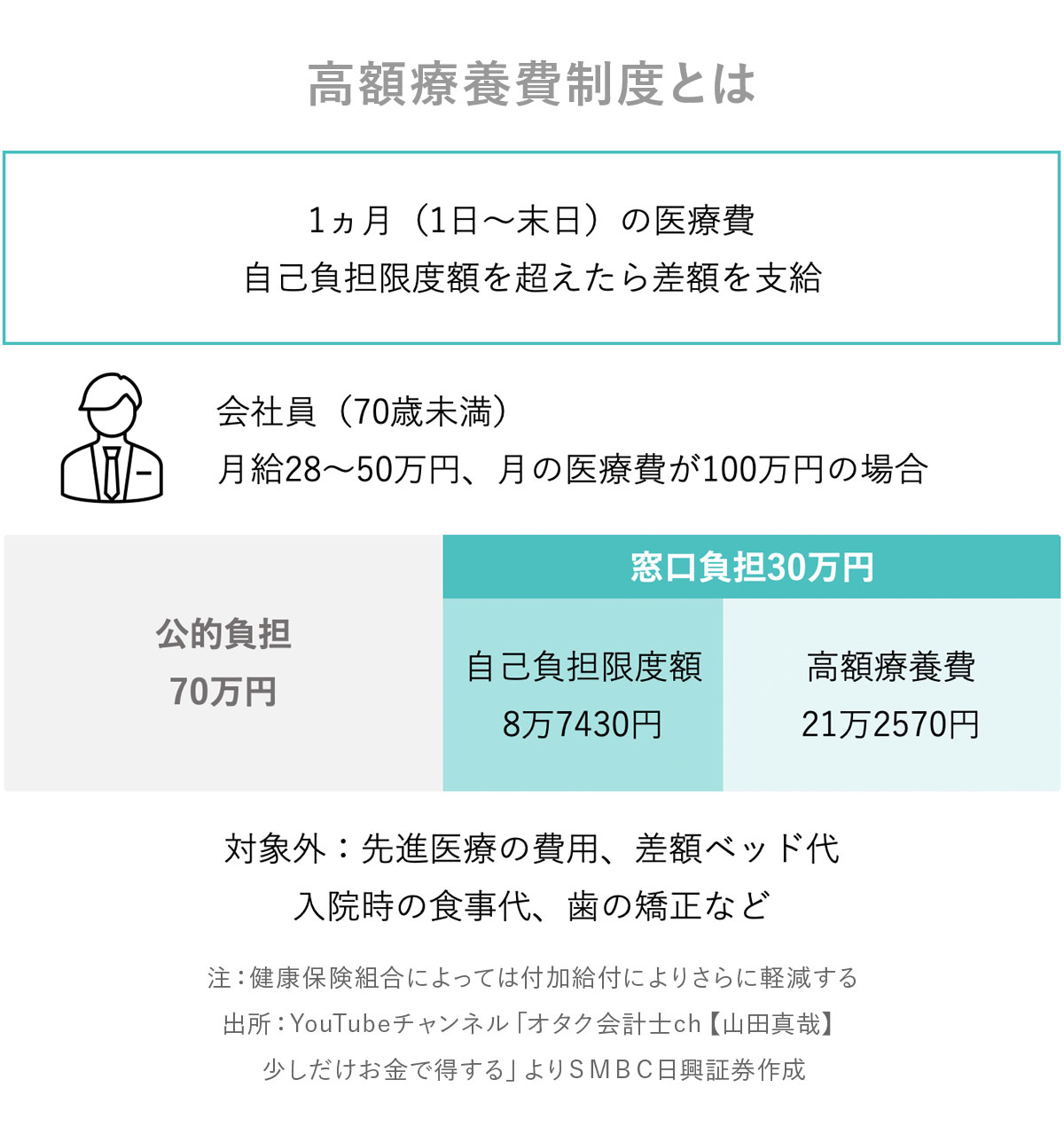

高額療養費制度とは

まず高額療養費制度は、1ヵ月の医療費が自己負担限度額を超えたら、その差額を健保組合などから支給するという制度です。例えば、70歳未満の会社員で月給が50万円の方で、ある月の医療費が100万円かかってしまった時の自己負担額を計算してみます。日本は国民皆保険ーーつまり、すべての人が公的医療保険に加入していて、70歳未満の場合、7割は公的負担、3割が自己負担です。なので、この方は窓口で30万円払うことになります。

ところが、実際には自己負担額の上限は8万7000円ほどで、これを超えた部分の約21万円は高額療養費として支払われます。なので「医療費が100万円でどうしよう……」という心配をする必要はありません。

高額療養費制度は、民間の医療保険に入らなくても、国がセーフティネットを準備しているという非常にありがたい制度なんです。

なお、高額療養費は保険適用のものだけが対象ですので、先進医療や差額ベッド代、入院時の食事代、歯の矯正、美容整形といったものは基本的に対象外です。 この自己負担限度額は、年収によって異なります。会社員で健康保険の場合は標準報酬月額(社会保険料を決定する基準額となる月額給与)、自営業者で国民健康保険の場合は、総所得金額から住民税の基礎控除を引いた額で判定します。

この自己負担限度額は、年収によって異なります。会社員で健康保険の場合は標準報酬月額(社会保険料を決定する基準額となる月額給与)、自営業者で国民健康保険の場合は、総所得金額から住民税の基礎控除を引いた額で判定します。

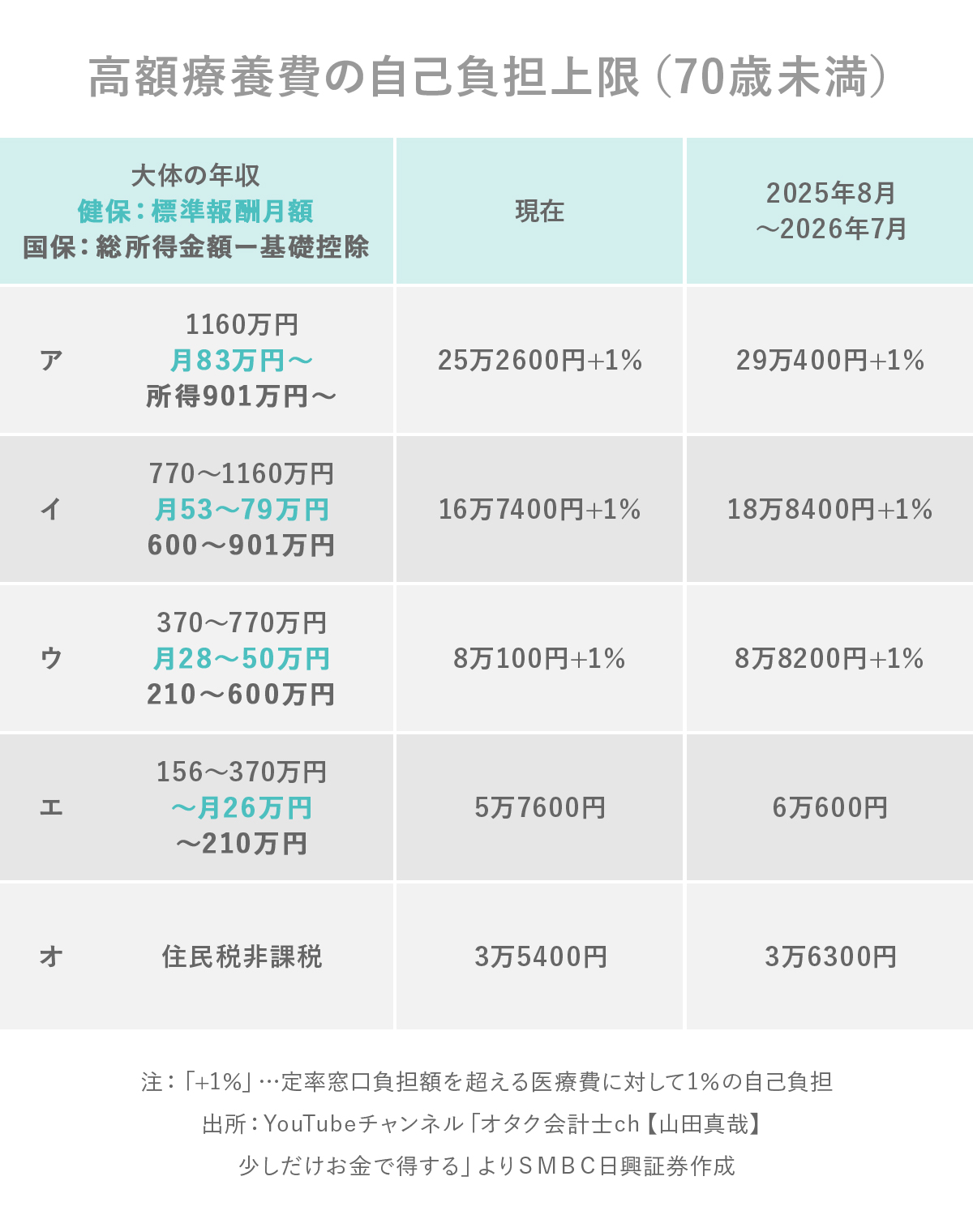

年収が1160万円、標準報酬月額で月83万円以上の会社員や、所得が901万円超の自営業者(国民保険加入の方)の場合は、月25万2600円+医療費の1%(下の表の「注」を参照。以下同様)が自己負担の上限になります。ですので、1ヵ月の医療費が25万円以下であれば、自腹。30万円以上であれば、高額療養費が発生するという仕組みです。

さきほどの月100万円の医療費のケースは、下の表「ウ」にあたります。会社員であれば年収が370万円から770万円(月給28万円から50万円)の方、自営業者であれば210万円から600万円で、多くの方が当てはまる層です。この場合、自己負担額は8万100円+医療費の1%が上限になります。これを超えると、高額療養費が発生します。

「ア」1160万超、「イ」770万円から1160万円、「ウ」370万円から770万円、「エ」156万円から370万円、それ以下は「オ」住民税非課税の5段階で、それぞれ自己負担上限が違っています。そして、この上限のラインが一斉に上がるのが今回の改正です。

高額療養費の自己負担上限 大幅な引き上げ

今回の改正で、自己負担上限がどのように変わるか具体的に見てみましょう。

「ア」では、もともと25万2600円+医療費の1%だったのが、29万400円+医療費の1%と4万円ほど上がっています。

「イ」のランクでは2万円ほど上がって18万8400円+医療費の1%。

「ウ」の ランクの人は8000円くらい上がって8万8200円+医療費の1%。

「エ」のランクの人は3000円ほど上がって6万600円。

そして「オ」の住民税非課税の方は、900円上がって3万6300円になります。

上がり幅にバラツキはありますが、一斉に上がります。所得が高い人ほど上限のラインが高くなっています。

ちなみにこれは10年ぶりの見直しなのですが、上がった理由は、皆さんの給料が10%くらい上がったから、と言われています。

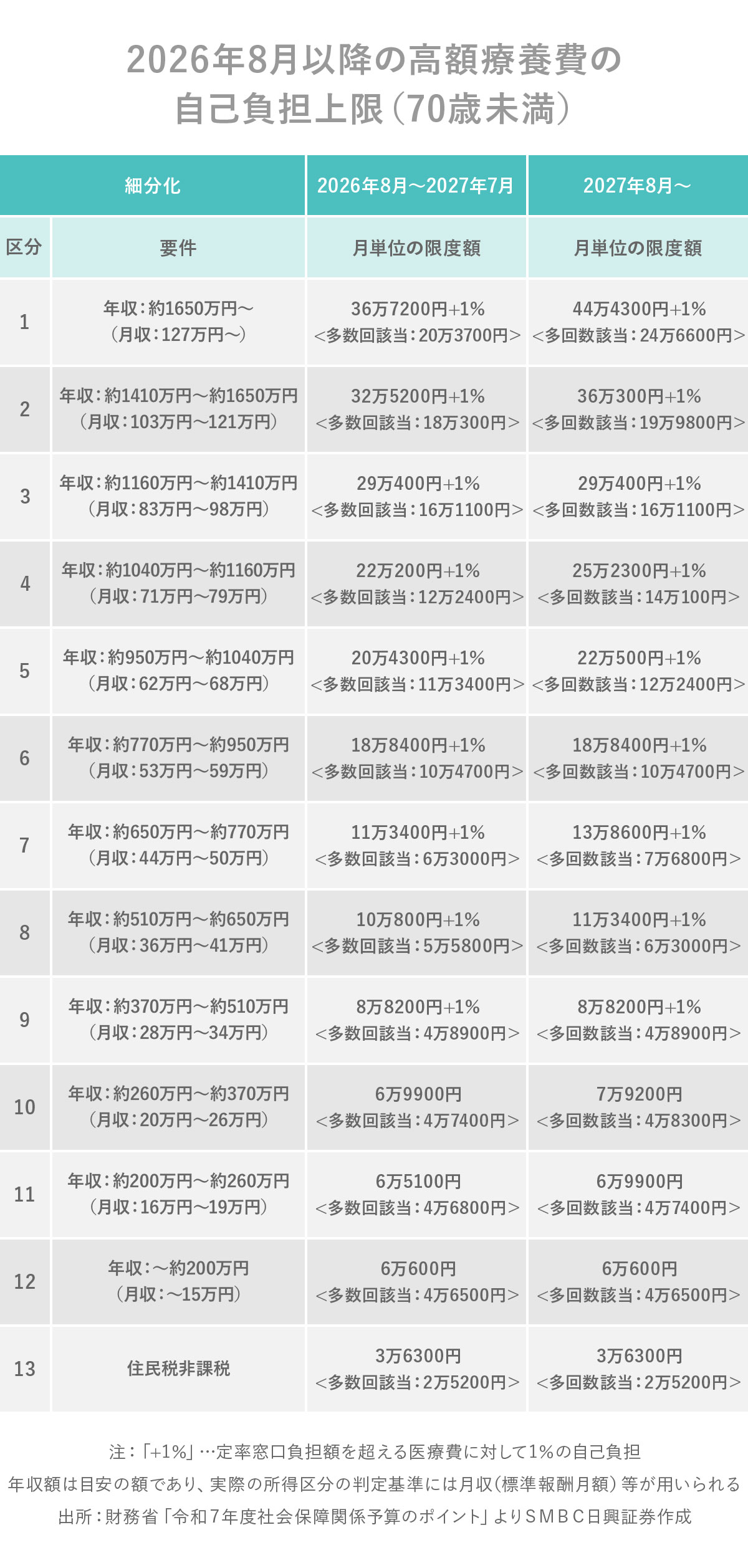

2026年、2027年にさらなる上限の引き上げ

しかし、実は問題はここからです。上記は、2025年8月から2026年7月までの期間限定の上げ幅です。その先2026年、そしてさらに2027年と段階的にもっと上限が上がります。まず、区分自体が、さきほどの「ア」~「オ」の5つだったのが、「1」~「13」の13等級に分かれます。

「ア」は、「1」~「3」にあたります。そのなかでも1番上の「1」は年収で1650万円を超える方々ですが、2026年8月からは36万7200円+医療費の1%、そして2027年8月から44万4300円+医療費の1%となり、45万円を超えないと高額療養費制度が使えないという状況になります。現在が25万円なので、約2倍になってしまいます。

そして、ボリュームゾーンの年収370万円から770万円「ウ」は、「7」~「9」になります。

年収650万円から770万円の方は、2026年からは11万3400円+医療費の1%、そして2027年からは13万8600円+医療費の1%で、今の8万100円+医療費の1%から考えると約5万円も上がってしまいます。

なお、住民税非課税の方は2026年も2027年も3万6300円と変わりません。ですので所得が高い人に、高額療養費制度を使わせないようにするのが今回の改正です。

さて、ここまでは70歳未満の場合を説明してきました。70歳以上の方は少し違っていますが、住民税非課税ではない方を除いて、ほぼ70歳未満の表と一緒です。ですので、70歳を超えていても、年金をたくさんもらっていたり、現役並みに働いていたりすると、現役世代と同じ上限ラインになって高額療養費制度をなかなか使えないという状況になります。

高額療養費で損しない方法8選

改正後に使いにくくなってしまう高額療養費制度ですが、それでもできる限り使いたいところです。そこで、損しない方法を8つ挙げたいと思います。

②パート・アルバイトの方が社会保険に加入する

③月給よりも賞与を多めにする

④治療日の月をまたがない

⑤「多数回該当」を考慮する

⑥消滅時間が2年間であることを忘れない

⑦限度額適用認定証を事前に入手する

⑧確定申告で医療費控除を使う

まず1つ目は家族の医療費合算です。基本的に、本人が1ヵ月間に病院でかかった金額が自己負担金額を計算する際に中心となります。しかし、扶養家族や家族全員が国民健保だった場合は、家族1人あたりで2万1000円以上の自己負担がある場合は合算することができます。自己負担の金額を積み上げてラインを超えることができれば有利になります。

2つ目は、パート・アルバイトの方が社会保険に加入する。年収の壁手前のパート・アルバイトの方で、持病があり高額療養費制度をたくさん使っている場合は、おそらくご自身で、社会保険に加入した方が使いやすいです。夫が高収入の会社員で、妻がパートの場合、夫の扶養のままだと自己負担額のラインが高いのですが、妻が自分で社会保険に入れば、妻の給料をベースにラインが決められるので、相当ラインが下がるはずです。そのため使いやすくなるというメリットがあります。ただし一方で社会保険料の負担は増えてしまいますが……。

3つ目、月給よりも賞与を多めにする。月給が48万円、交通費が2万円の50万円の従業員がいるとします。経営者が給料をアップして、月給51万円、交通費2万円の53万円にしました。その従業員は持病持ちで、高額療養費制度を使っていました。高額療養費制度は、交通費を含めた月給によってランクが決まります。これまでは月50万円なので「ウ」のランクで、8万円の上限額を超えていたので使えていました。ところが月給が3万円上がったがために、「イ」のランクになってしまい、月の医療費が17万円を超えないと高額療養費制度が使えない、というケースが発生する可能性があります。なので、もし給料を上げるなら月給ではなく賞与を上げることで回避するという策です。

このように、5段階ではひとつランクが上がっただけで、給料が上がった以上に医療費の自己負担が上がって逆に損してしまう、といったことが起こりえます。限度額の上がり幅をゆるやかにするために、5段階から13段階になったという経緯もあります。

損しない方法の4つ目は、治療日は月をまたがない方が良いです。高額療養費は月単位の計算です。その月の1日から末日まで医療費の金額なので、月をまたいでしまうと、10万円かかった医療費が5万円ずつになってしまうケースも。そうなると、高額療養費が使えなくなってしまいます。

5つ目は、多数回該当になりそうであれば、入院のタイミングを考慮する。高額療養費制度を過去12ヵ月間で4回以上利用すると、「多数回該当」にあたり、自己負担限度額がかなり下がります。

例えば「ウ」のランクであれば、8万100円+医療費の1%の限度額だったのが、4万4400円になるので、高額療養費制度を使いやすくなります。要は、4回目以上の人は医療費が大変だから、よりカバーしてあげようということです。ですので、今入院したほうが4回目になる、といったことがあれば、早めに入院するなどの工夫をすると良いです。 6つ目は消滅時効が2年であることを忘れない、ということです。高額療養費は、もともとは後請求の制度です。例えば、医療費が月100万円の場合、30万円を病院に払って、後で健康保険組合から21万円戻ってくる制度です。なので、もし申請し忘れてる人がいたら、時効で消滅してしまうということは覚えておいてください。

6つ目は消滅時効が2年であることを忘れない、ということです。高額療養費は、もともとは後請求の制度です。例えば、医療費が月100万円の場合、30万円を病院に払って、後で健康保険組合から21万円戻ってくる制度です。なので、もし申請し忘れてる人がいたら、時効で消滅してしまうということは覚えておいてください。

損しない方法7つ目は、限度額適用認定証があったほうが良い、です。限度額適用認定証を事前に入手しておけば、窓口で高額療養費の分を引いてくれますので、もし月100万円の医療費がかかっても、窓口で8万円を払えば終わりです。高額療養費の申請手続きをしなくてよくなります。

さらにマイナンバーカードに保険証機能をつけている(マイナ保険証)方であれば、限度額適用認定証の機能もついているので、基本何もしなくても大丈夫です。ちなみに、この限度額適用認定証は毎年更新が必要なものですが、マイナ保険証であれば更新は不要です。それだけでも、マイナ保険証にする価値があるかと思います。

8つ目は、確定申告で医療費控除が使えます。年間10万円以上の医療費の自己負担分があれば、確定申告すれば戻ってきます。

なぜ自己負担が増えるのか?

以上、高額療養費で損しない方法を見てきました。ところで、高額療養費制度の見直しにあたって、所得が高い人ほど使いにくくするのはなぜでしょうか?

年々、高額療養費の支給金額も支給件数も増えています。1000万円以上の医療費の利用者も、ものすごい勢いで増えてます。そのため、高額療養費制度自体が大赤字になっています。年齢による医療費と負担額の違いを見ると、現役世代が医療費をたくさん払っていて、高齢者になればなるほど医療費の利用がとても高くなっている。現役世代の負担が重いので、その負担を少しでも軽くする方法として考え出されたのが、今回の改正です。

つまり、70歳以上でも現役並みに働いていたら、高額療養費が使えなくなります。年齢では区別せず、収入の高い方は自分で払ってください、ということです。なので、高所得の高齢者にたくさん払ってもらおうという意図がありました。

ところが、同時に70歳未満も上げてしまったので、現役世代の負担を軽くするというより、世代問わず高所得者が自腹で払うことによって赤字を少しでも減らそう、という結果になりました。

というわけで、負担増になってしまう高額療養費制度ですが、大きな病気や怪我をして長期の入院になった場合には、非常に助かる制度ではあります。ぜひ今のうちにチェックしておいていただければと思います。

今回は2024年12月28日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!