投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、まずは投資の「基本中の基本」ともいうべき考え方を、大学や事業団体で年間100回以上のセミナーに登壇するFPの武田拓也さんとおさらいします。[PR]

失敗しない投資の3つのルール

投資初心者の方は、どのタイミングでお金が増えたり減ったりするのか、感覚をつかみにくいと思います。大きく値が下がる前に買ってしまったり、値が上がる前に売ってしまったり。この点で投資に対して不安を持つ人も多いのではないでしょうか。

なるべくリスクを抑えるための方法が、①資産分散、②長期保有、③時間分散です。それぞれ、簡単に見ていきましょう。

①資産分散

特定の金融商品だけに投資をしていると、投資先の価値が暴落したときに資産を大幅に失ってしまいかねません。投資先を分散しておくことで、リスクを抑えることができます。

代表的な分散例が「株式」と「債券」です。株は価格の振れ幅(リスク)が大きく、債券はリスクが小さいのが特徴です。両方に分散しておくことで、一時的に株が下がっても債券が安定していることで、リスクが軽減されます。

②長期保有

日本では人口がどんどん減り、経済の雲行きも怪しい……。そのような話を耳にしますが、世界全体では人口が増加傾向です。人口が増えるということは、消費も増えます。消費が増えるということは、その分、会社は利益を得ることになります。

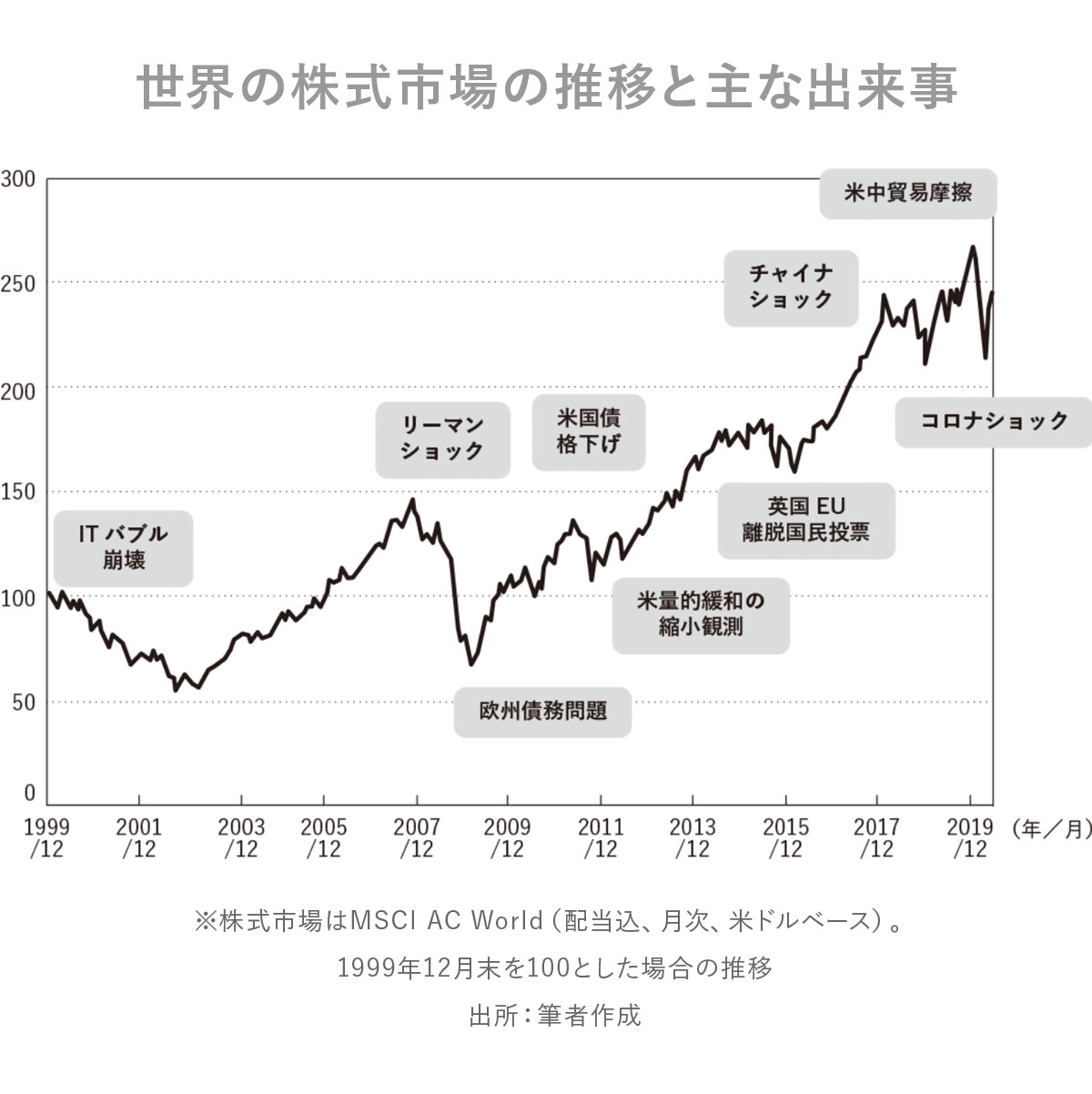

株を例として考えた場合、さまざまな出来事により一時的に株価が下がることはあっても、長期で見ると経済の成長に比例して右肩上がりになります。過去のデータを見ると、世界の株価は上下を繰り返しながら、20年の間に約2.5倍に増加していることがわかります。

長期保有の目安として、私は「最低5年」とお伝えしています。一度購入したら、5年は様子を見るようにしてください。

なお、投資先の中で長期保有に向いているのは、たとえば「外貨預金」「不動産」「投資信託」「株式」などです。なお、株式は保有することにより配当金を得るか、売買による利益を狙うかで保有期間が変わってきます。

③時間分散

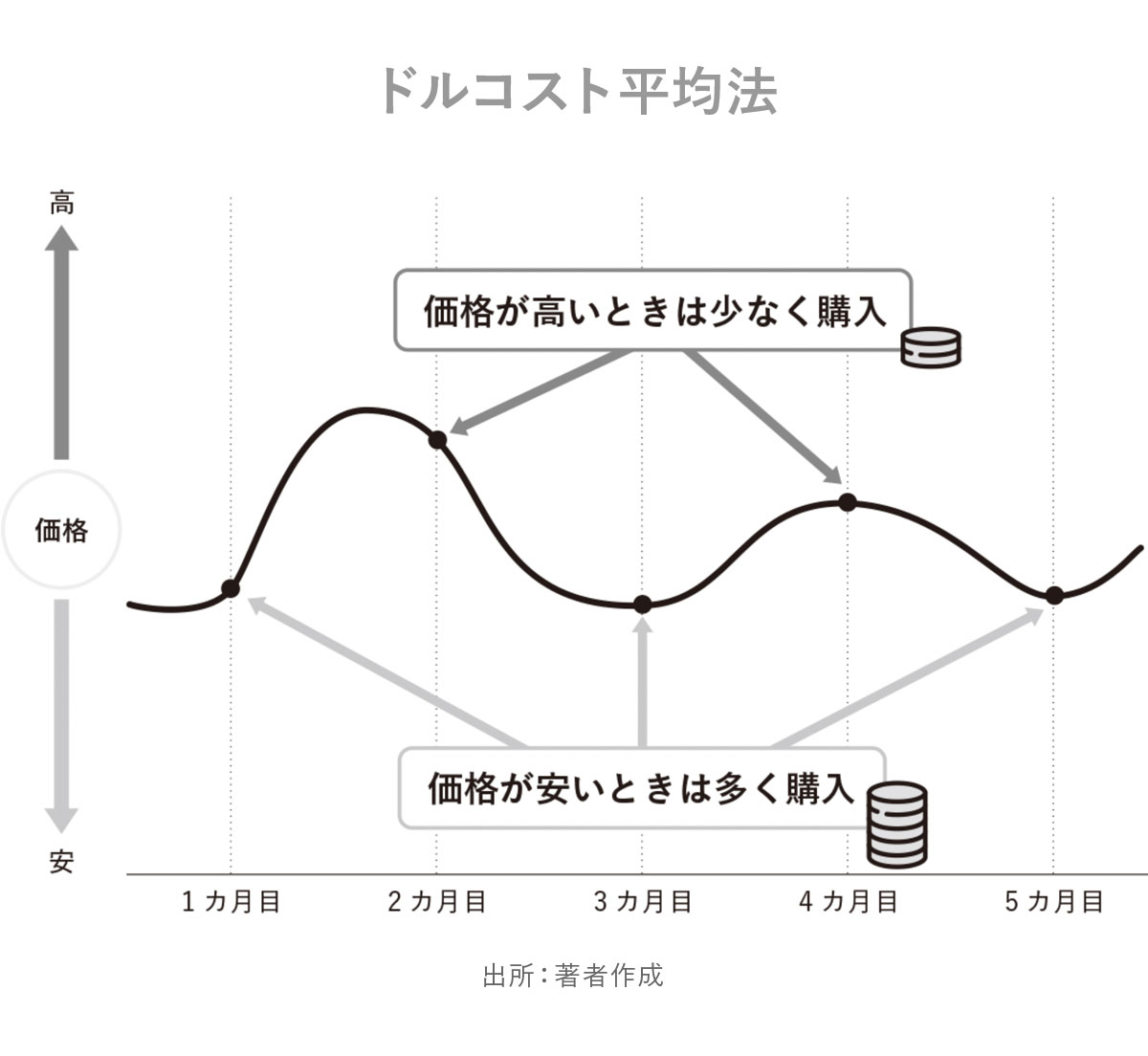

一度にまとめて投資するより、複数回に分けて投資したほうがリスクは下がります。

例として、外貨預金で考えてみましょう。計算がわかりやすいように、仮に「1ドル=100円」のタイミングで100万円分のドルを預金したとします。しかし、その後「1ドル=90円」となれば預金額は90万円に下がり、10万円のマイナスが出てしまいます。反対に、「1ドル=110円」となれば預入金は110万円に上がり、10万円の利益を得られることになります。

つまり、外貨が安いときに買うことができればいいわけですが、初心者の方が毎日為替の動きをチェックしてタイミングを見極めるのはなかなか難しいと思います。

そこで、定期的に同じ額を買うようにします。外貨預金の場合であれば、円高のときにたくさんの外貨を購入し、円安の際は少額を買うことになります。こうすることで商品の平均の買い付け価格が低くなります。この手法を「ドルコスト平均法」といいます。

外貨預金や投資信託など、毎月一定額を積み立てできる商品を選べば、投資に時間を使うこともありません。経済状況や為替をチェックしていなくても、自動的にドルコスト平均法を活用できるわけです。

以上、投資のリスクを下げるための3つの考え方をお話ししました。ただし、初心者の方がいきなり複雑な投資に手を出すのはお勧めできません。まずは基本を押さえて、ある程度、知識を得てから、いろいろな方法を試してみましょう。

家計を見直し、少額でも投資を始めるコツ

投資を始める際は、普段の必要な生活費は確保した上で、残ったお金でスタートするようにしましょう。ただ、なるべく多く投資にお金を回したほうが大きな利益を期待できます。また、中には「そもそも余分なお金なんてない」という方もいるかもしれません。ここでは、投資のもとになるお金をうまくつくり出すコツをお伝えします。

①収支を「見える化」する

私が相談を受けるお客様の中にも、自分の「収入」は把握していても「支出」が曖昧になってしまっている方がたくさんいます。家計簿を細かく付けるのは大変ですが、まずは1000円単位でもいいので、収支を把握できるようにしましょう。

ノートに書くのでもエクセルでも構いません。数字で見ることで「無駄遣いしているな」「こんなにお金をかけているんだ」ということが明確になり、日頃の意識も自然と変わってきます。

たとえば、職場へ行くときと帰るときにペットボトル飲料を購入しているとします。150円×2本で1日300円。わずかなようですが、月の勤務日数が20日とすると、毎月6000円の支出です。

ペットボトルを水筒に変え、浮いた6000円を毎月積み立てて年利3%で運用すれば、1年で7万4160円が手元に残ります。10年続ければ約84万円、20年で200万円近くにもなります。

②固定費を見直す

割高な家賃を払っている方は、引越しを検討してもいいかもしれません。引越し代はかかりますが、10年、20年経つと大きな開きとなってきます。

また、賃料8万円以上の家に住んでいる方は、持ち家を検討してもいいでしょう。毎月8万円の返済で30年の住宅ローンを組めば、3000万円ほどの住宅を購入することができます。

ローンを払い終わってからは返済分の負担が減ります。一方で、自宅を購入せずに賃貸で住み続けた場合は、老後も家賃を払い続けなければなりません。

見直すべき固定費としては、ほかに生命保険があります。老後資金を保険とは別の手段で準備できるのであれば、生命保険の掛け金は1万円以下で十分です。また、スマートフォンを大手キャリアと契約しているのであれば、格安SIMに変更することも検討してみてください。

③浮いたお金を投資に回す

「月々どのくらいのお金を投資に回したらいいか」というご質問をよくいただきます。その場合、「可能な分は投資に回してください」とお話ししています。先ほどのペットボトル飲料の例のような「浮いたお金」は、全て投資に回してもいいでしょう。

私は、2カ月分の生活費の蓄えがあれば、それ以外のお金は全て投資に回しても問題ないと考えています。もちろん、不安を感じる方は、半年分など自分が安心できる金額を残しておいてください。

「急にお金が必要になったらどうするのか」という不安があると思いますが、実際にそんな場面はあまり訪れません。突発的な出費といえば、高いものでも家電製品くらいでしょう。それに、投資している商品にもよりますが、外貨預金や投資信託はすぐに現金化ができます。お金が必要になったときに解約すれば問題ありません。

生活を圧迫するほどの金額を投資するのはよくありませんが、将来への不安があるのなら、お金が増えない預貯金をしているよりは、投資に回したほうが良いと思います。最初は投資に対して不安を感じていても、実際にやってみて「もっと早くやっておけばよかった」という方もたくさんいます。まずは少額から始め、不安のない範囲で投資額を増やしていきましょう。

プロでも「十分な知識」を持っていない人もいる

私は、投資に「絶対の正解」はないと思っています。投資の種類はたくさんある分、人それぞれに向き不向きがあります。そして、お金を必要とする理由はもちろん、いつまでに必要なのか、目標金額がいくらなのかによっても、適切な投資の方法は異なります。

初めて投資をしようとする方が、わからないことだらけなのは当然です。株価や為替などを毎日チェックする必要はありませんが、お金に関する情報について敏感にはなってほしいと思います。

たとえば、月に1回で構わないので、投資した商品のお金の動きをチェックしてみる。上がったり下がったりしていたら、「○○の影響かな?」「××があったからかな?」と自分なりに分析してみましょう。継続することで、どういうときに上下するかの感覚をつかみやすくなります。

そうして投資に対してさらに興味を持てるようであれば、商品や分析法について勉強してみてください。投資は知識を身に付けて長く続けるほどお金が増えますし、楽しくなっていきます。私のお客様の中にも「不安がなくなった」「これでもう老後は大丈夫」と喜ぶ方がたくさんいます。

ちなみに、たとえ金融商品を提案しているプロでも、全員が十分な知識を持っているとは言えません。相談する際、信頼できる相手かどうかを見分ける方法として、たとえば「投資信託の特別分配金って良いですよね?」と、聞いてみてください。

特別分配金とは、投資先が元本を取り崩して分配金を支払っていることを意味します。当然、望ましい状態ではありません。「そうですね」などと、曖昧な返答をするようであれば要注意です。