投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、投資信託の「基本の仕組み」から「選び方のポイント」まで、大学や事業団体で年間100回以上のセミナーに登壇するFPの武田拓也さんとおさらいします。[PR]

投資信託でのお金の増やし方

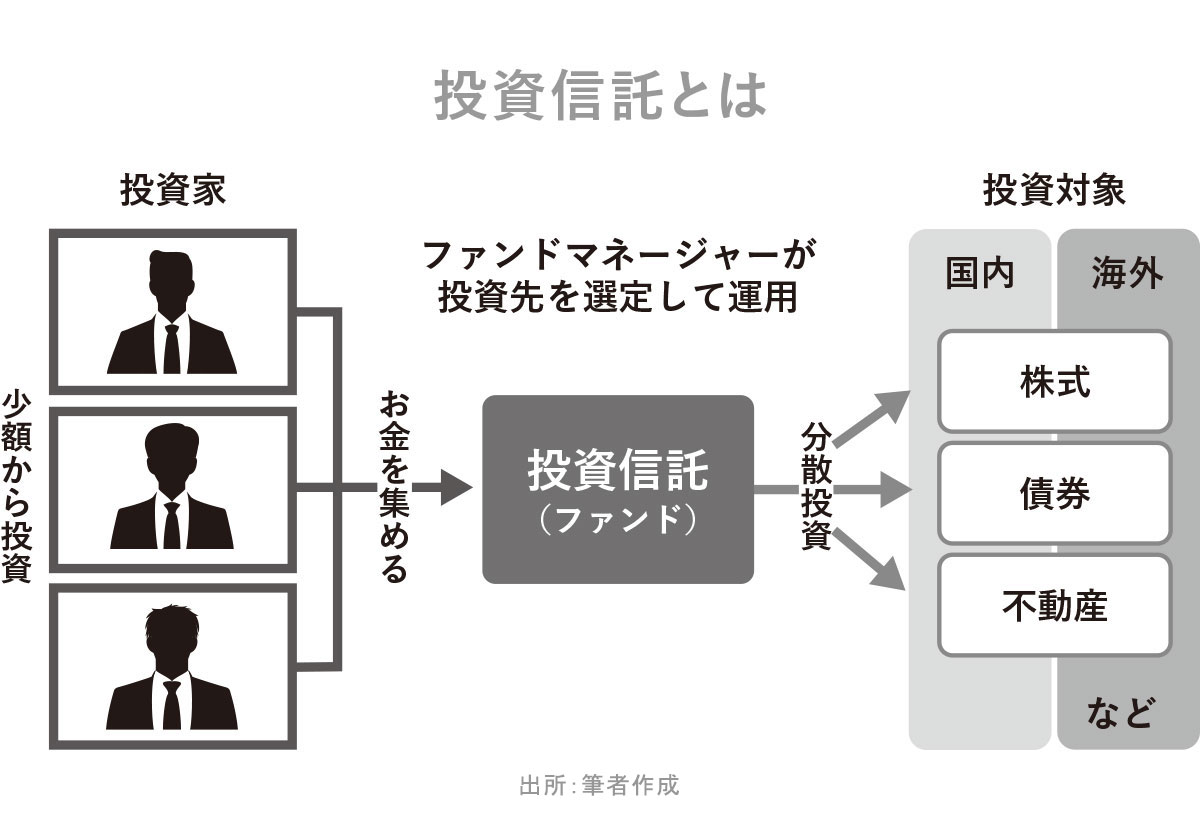

投資信託では、多くの投資家から集めたお金をもとに、ファンドマネージャーが株式や債券、不動産などの商品の売買を行って運用します。その結果、生まれた利益を投資家に分配金として還元します。

たとえば、100人の投資家が1万円ずつ投資したとして、合計100万円がファンド(=投資信託の商品)の純資産総額です。そのお金でファンドマネージャーが商品を買い付け、110万円に値上がりしたとすると、その利益10万円が100人に分配されることになります。

ファンドにお金を預けておくだけで、自動的に運用されていくのが特徴です。いろいろな金融商品や地域、通貨へ投資するので、自然と分散投資もできます。

自分で運用しなくてもいいので、仕事や家事育児などで忙しい人も「ほったらかし」でお金を増やすことができます。少額から始めることもでき、ハードルの低い投資法と言えるでしょう。

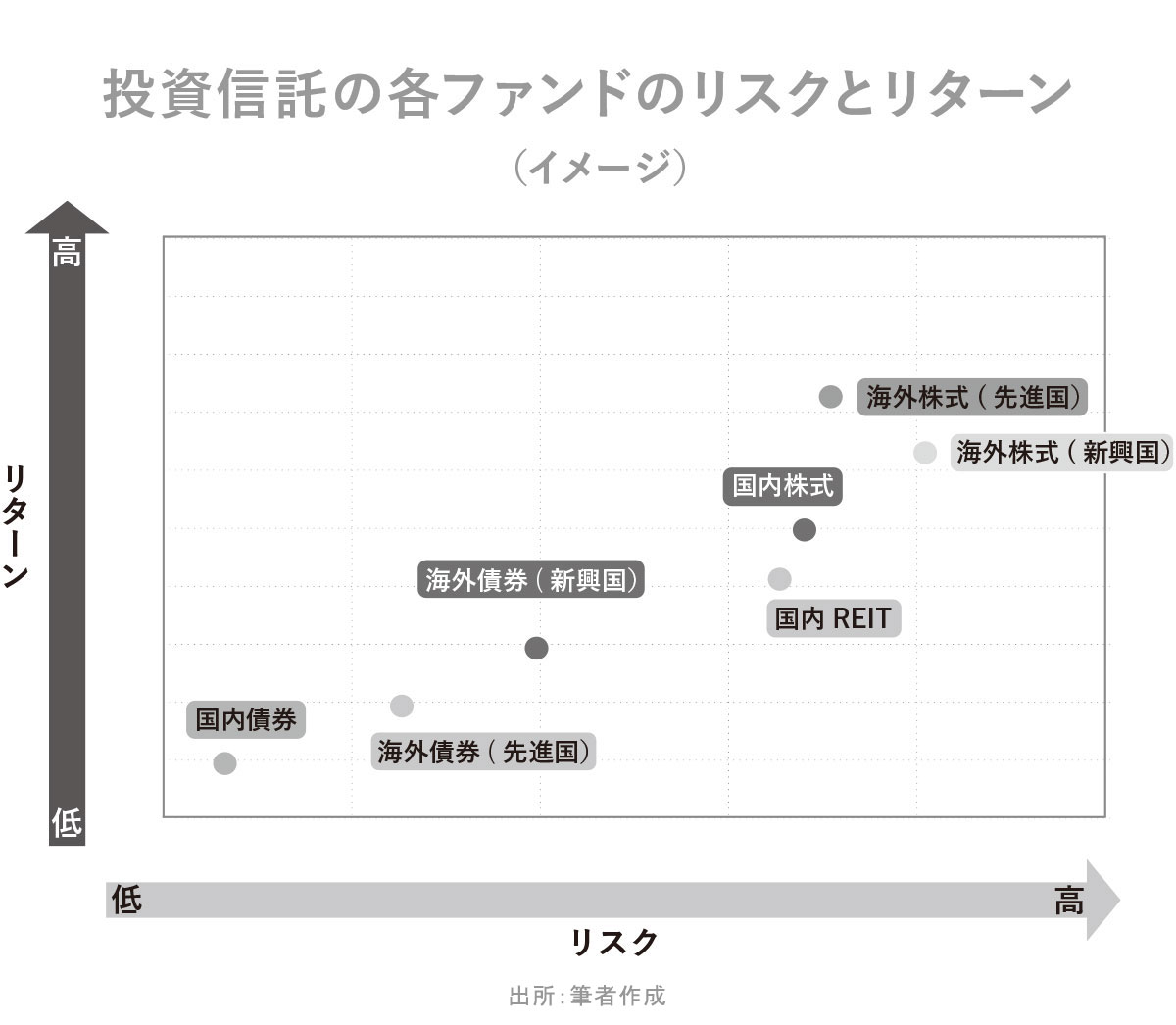

投資信託で購入できるファンドとしては大きく分けて4つの種類があり、リスクが低いほうから「債券」「バランス型」「不動産(REIT)」「株式」です。

ファンドの選び方

投資信託は長期で運用することにより、最終的には利益が生まれる可能性が高い投資です。短期の変動に一喜一憂せず、ゆったり構えるようにしましょう。

ここからは、投資信託のファンドの選び方を解説します。

①「インデックスファンド」と「アクティブファンド」

投資信託(ファンド)は先述のように、主に「債券タイプ」「バランス型」「不動産タイプ」「株式タイプ」に分かれます。これらはその運用方法によって、大きく「インデックスファンド」と「アクティブファンド」に分類されます。

インデックスファンドは、日経平均株価やTOPIX(東証株価指数)といった指数(=取引所全体や特定の銘柄群の株価の動きを表すもの)の動きに連動するように設計されたファンドで、それぞれの指数に沿った、平均的なリターンが得られることを目標にしています。アクティブファンドと比べて、信託報酬(手数料)が低いのもポイントです。投資信託を初めて行う人は、インデックス型の中から、手数料が低いものを選ぶと良いでしょう。

一方、指数を上回るリターンを目指すのがアクティブファンドです。ファンドマネージャーが、指数より大きい利益を狙って投資判断をします。ファンドマネージャーの人件費などに費用がかかる分、手数料は高くなります。市場の動向や政治・経済状況の判断ができる、中級から上級者向けのファンドと言えます。

ただ、アクティブファンドの中にもハイリスク・ハイリターンのものもあれば、手堅い投資先に集中投資して堅実に利益を狙うものもあります。全てのアクティブ型がリスクが高く、多くのリターンを得られるというわけではありません。

②ETF(上場投資信託)とは?

ETFとは「Exchange Traded Funds」の略で、日本語では「上場投資信託」といいます。

通常の投資信託の場合、出資者は直接株を買うわけではなく、運用会社に代理運用をしてもらうことになります。一方でETFは株式と同じように上場しており、リアルタイムに証券取引所で売買されます。

ETFでもインデックス型と同様、日経平均株価やTOPIXの指数に連動するように設計されている商品があります。また、投資信託にはない投資先へ手数料を抑えて投資できる商品もあります。慣れてきたらチェックしてみてください。

③レバレッジファンド

投資信託の中には「レバレッジファンド」というものがあります。「レバレッジ」と聞けば、FXを思い浮かべる人もいるかもしれません。商品としては異なりますが、レバレッジファンドも大きな投資効果を目指すという意味では、FXに似ている部分があります。

レバレッジファンドも、インデックスファンドと同様、日経平均株価のような指数との連動を目指すファンドです。ただし、インデックスファンドのように、指数に沿う形で連動するのではなく、指数の値動きに対して一定のレバレッジをかけた状態の連動を目指します。

たとえば、日経平均株価を指標にするインデックスファンドの場合、日経平均株価が2%に値上がりすると、同じく2%の上昇を狙います。一方でレバレッジファンドの場合は、レバレッジ2倍なら4%、レバレッジ3倍なら6%というように、指標にレバレッジの倍数をかけたリターンを目標にしています。

ただ、利益も損失も倍増するので注意してください。また、インデックスファンドに比べて手数料も高い傾向にあり、ハイリスク・ハイリターンなので、投資信託に慣れないうちは無理に手を出さないようにしましょう。

(編集 注)

レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率の●倍とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品です。

④できれば複数のファンドを買おう

初めて投資信託をする場合、インデックスファンドのバランス型を1つ購入しておけば良いと思います。

その後、投資について勉強したいと思えば、3~4本持っておくのもお勧めです。国内株式・海外株式・海外債券などに分けて購入すれば、それぞれがどんな動きをするのかを見ることができるからです。

また、1本しか商品を運用していない場合、手放したいタイミングで価格が下がっていたら、損が確定してしまいます。何本か所有していれば、利益が出ているものから解約することができるので、リスク回避にも有効です。

ファンド選びで外せないポイント

投資信託のファンドは、前述のようにある程度タイプ分けはできるものの、細かな部分はそれぞれ異なります。ここでは、実際にファンドを選ぶ際に押さえておきたい5つのポイントをお話しします。

①目論見書は必ずチェック

目論見書とは、投資判断に必要な重要事項が記載された書類のことです。投資信託を購入する際には、必ず読まなければいけない大切な書類なのですが、そのことを理解して読んでいる人がほとんどいないのが実情です。

目論見書には、「取り扱いファンドがインデックス型なのか、アクティブ型なのか」「投資先は国内なのか、海外なのか」「債券タイプなのか、株式タイプなのか」といった情報のほか、過去の実績、年間の利益の増減や、現在の基準価額についての情報も確認できます。目論見書には必ず目を通すようにしましょう。

②分配金の種類も要チェック

分配金が高いからという理由だけでファンドを決めてしまってはいけません。第1章でもお話ししたように、分配金には、運用が順調で利益が出たときに支払われる普通分配金と、利益がないときに元本を取り崩して支払われる特別分配金があります。

毎月たくさんの分配金が出ていたとしても、中身がどちらなのかを必ずチェックするようにしてください。運用報告書を見るか、証券会社や銀行の担当者に問い合わせれば、教えてもらうことができます。

③ファンドの純資産総額は増加しているか

ファンドに組み入れられている株式や債券などの資産の時価総額を「純資産総額」といいます。ファンドに人気がある、もしくは運用がうまく回っていれば、ファンドの純資産は増えます。総額が減っているものより、増えているファンドを選んだほうが良いことは言うまでもありません。

ただし、あまりにも急激に増えているものは、今後、業績の伸び代があまりないかもしれません。急上昇しているファンドを探すというよりは、過去より増えているかどうかを比べる程度で構いません。純資産総額についても、目論見書で確認することができます。

④トータルリターンを比較

先ほど、初心者の方には、インデックス型で手数料が低いファンドを選ぶのが手堅い、ということをお話ししました。ここからさらに踏み込んで、「トータルリターン」もチェックすると、より利益を得られる可能性が高まります。

トータルリターンとは、投資商品における一定期間内の総合収益を指します。分配金や利益、ファンドにかかった費用なども含めて、期間内にどれだけ値上がり、もしくは値下がりしたかを示したものです。トータルリターンは簡単に確認することができます。私はよく「モーニングスター」というサイトを使用しています。

⑤政治・経済の情勢から未来を予測する

投資信託に限りませんが、投資の勉強として、なるべく新聞やニュースで昨今の情勢に触れておきましょう。

たとえば、国から「こんな取り組みを始めます」「この分野に補助金を出します」といった発信があれば、その分野にたくさんの企業が参入します。業界全体が伸びていき、新しい投資信託の商品が生まれる可能性もあります。

ただし、流行が終わってしまったら、基準価額が下落する可能性もあるので、タイミングの見極めは大切です。世の中の動きを知るため、アンテナを張っておきましょう。

投資信託のポイントまとめ

・投資初心者はインデックス型を選ぼう

・余裕がある人は1つのファンドに絞るのではなく、複数のファンドを購入しよう

・短期的な結果に一喜一憂せず、長い目で見てリターンを狙おう

・慣れてきたら少額からアクティブファンドにチャレンジしてみよう

・「iDeCo」「つみたてNISA」「NISA」の活用を考えよう

こんな方にお勧め

・いろいろな商品から投資先を選びたい方

・運用はプロに任せたい方

・長期的に見て資産を増やしたい方

・少額から投資をしたい方