3月31日の日本株市場で日経平均は大幅続落。米景気後退懸念や米インフレ再燃への警戒感などから、半導体株を中心に幅広い銘柄が売られました。株下落の要因となった「3つの不透明感」と足元の投資アイデアについてサクッとご紹介します。

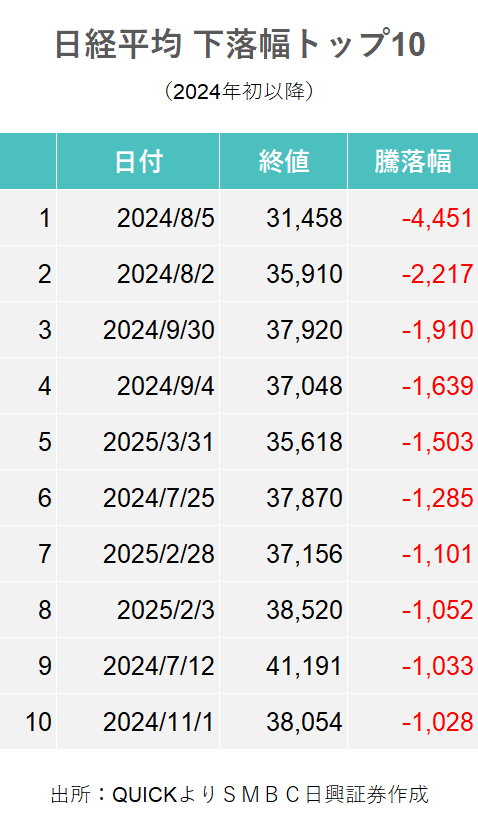

2024年9月以来の下落幅

寄り付きから幅広い銘柄に売りが広がり、3月31日の日経平均は1500円超の下げ幅となりました。下げ幅としては2024年9月4日以来となり、マーケット全体にリスクオフムードが広がった様子が伺えます。

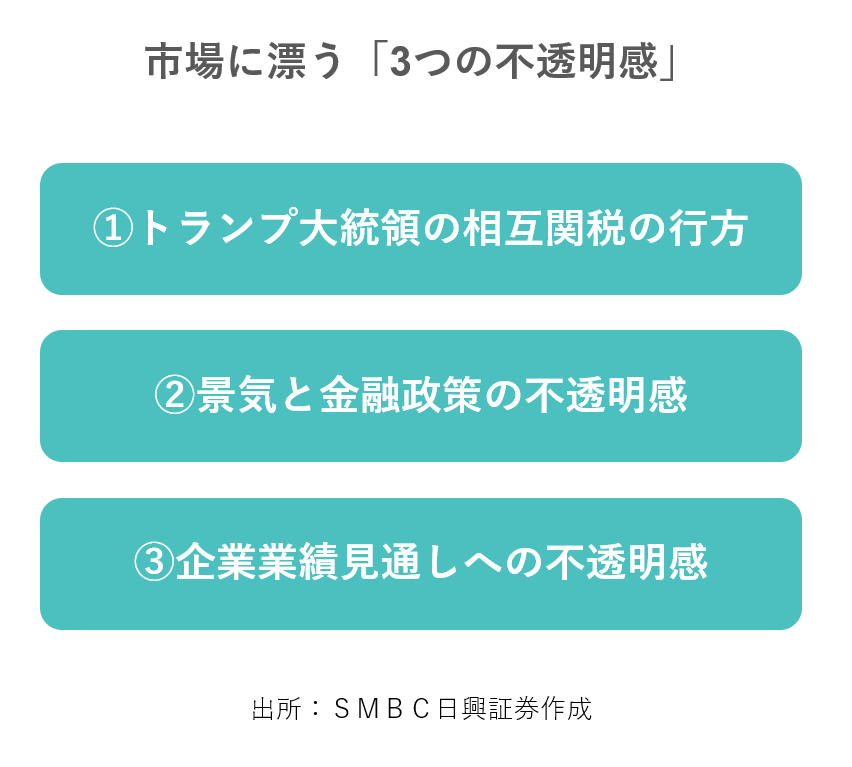

市場に漂う「3つの不透明感」

株式は一般的に足元の業績よりも、半年後〜1年後の景気や業績を映すと言われています。そうした中、株式市場で懸念されているのは主に下記3つの不透明感があると考えられます。

①トランプ大統領の相互関税の行方

一番大きな要因は、4月2日に公表される見込みのトランプ政権の「相互関税」です。貿易相手国の非関税障壁を理由に、税率を大幅に引き上げるなど想定を超える強硬姿勢を示した場合、景気悪化が一段と意識されやすくなると見られています。

特に日本はすでに4月3日から導入すると明言されている自動車業界に大きなインパクトが及ぶと見られています。米国が輸入するすべての自動車に25%の関税がかけられるとされており、現地生産を進めているとはいえ、一部は日本から輸出しており、影響は避けられません。

自動車分野以外でも、どの国・地域に、どの分野で、いつまで高い関税が続くのか不透明になっていることが株式市場にリスクオフムードが広がる要因となっています。

②景気と金融政策の不透明感

関税の動向に加えて、米景気悪化&米インフレ率上昇といういわゆる「スタグフレーション(物価高と景気停滞の併存)」に陥りつつあることも不透明要因の1つとなっています。

米S&Pグローバルが24日に発表した3月の米国購買担当者景気指数(PMI、速報値)は総合で53.5と3カ月ぶりの高水準となりました。ただ、製造業は49.8と2.9ポイント悪化し、好不況の境目とされる50を下回りました。追加関税発動に備える駆け込み需要が剥落し、新規受注が伸び悩んだことなどが背景にあるようです。

また、28日に発表になった2月の米個人消費支出(PCE)物価指数では、エネルギーと食品を除くコア指数は前年同月比2.8%上昇。市場予想や前月を上回ったことで、インフレ圧力が継続している様子がうかがえます。

こうしたことから、米景気の悪化とインフレ率の高止まりが同時発生していることがわかりました。一般的には景気悪化時に、財政政策や金融政策によって景気を浮揚させますが、スタグフレーション下では、いずれもかじ取りが困難な状況に陥りやすくなります。政策の手詰まり感が市場の不透明感を強めているのではないでしょうか。

③企業業績見通しへの不透明感

上記①②を受け、輸出関連株中心に26年3月期は保守的な業績見通しを発表する企業が多くなることが見込まれます。また、米国向け比率が高かったり、関税の影響が大きい企業では、見通しそのものを公表しないところも出てくるのではないでしょうか。

こうした様々な連鎖する不透明感が、株式市場のリスクオフムードにつながっているものと見られます。

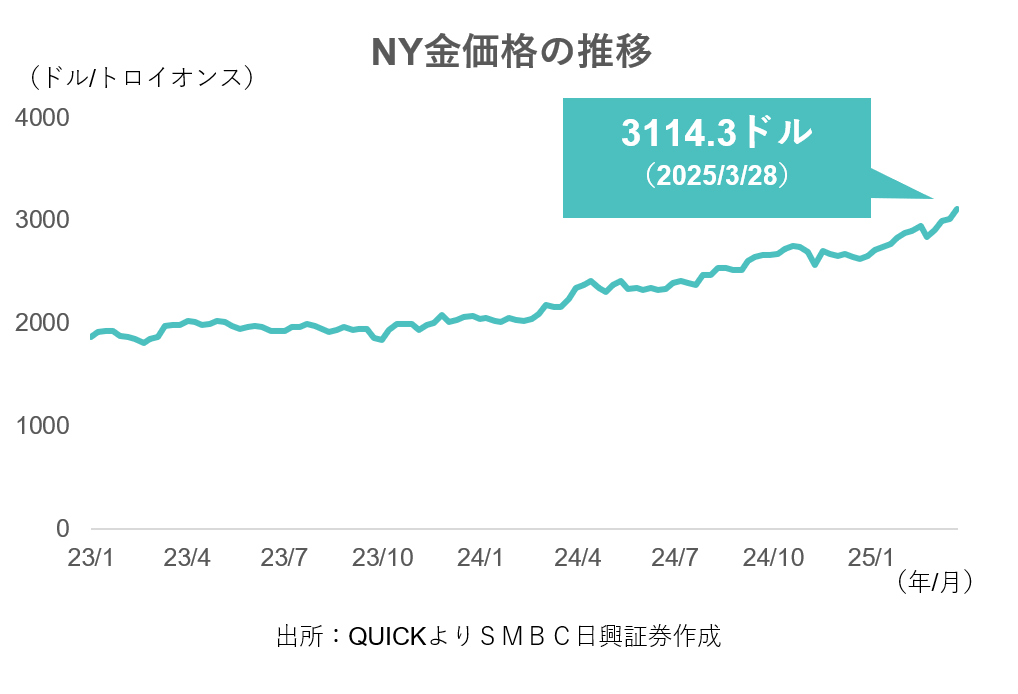

高値を更新する金

こうした中、高値を更新し続けているのが「金」です。3月28日のNY市場では、金先物価格が3114.3ドル/トロイオンスとなり、一時は3124.4ドルと連日で過去最高値を更新しました。先行き不透明感の高まりが、資金の逃避先として金を押し上げています。

金に投資をするETFと投資信託

株式の比率を抑えて現金を保有する方法もありますが、まだしばらく混乱が続くと見通すならば、その一部を金へ投資するというのも選択肢としてあります。

NEXT FUNDS 金価格連動型上場投信

純金上場信託(現物国内保管型)

ピクテ・ゴールド(為替ヘッジなし)

ピクテ・ゴールド(為替ヘッジあり)