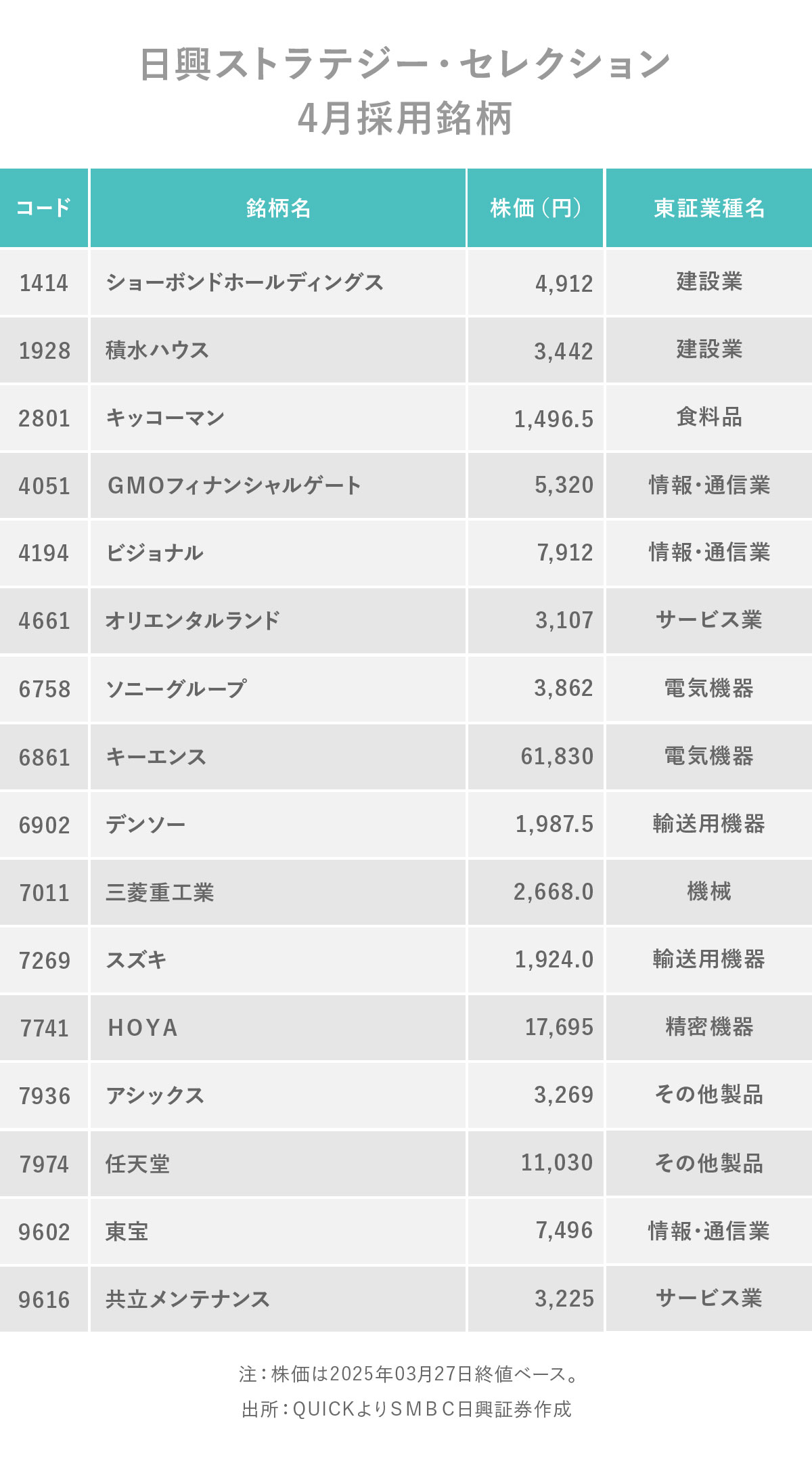

今の社会動向や投資環境をもとにホットな銘柄を選定している「日興ストラテジー・セレクション」。4月号で仲間入りしたのは国内映画業界大手の「東宝」です! 早速、東宝の投資ポイントをチェックして、これからの銘柄選びの参考にしてみましょう。

日本の映画業界をリードする「東宝」

映画「ゴジラ-1.0」やドラマ「SHOGUN 将軍」が、米国で映画やドラマの主要な賞を受賞するなど、近年日本発のコンテンツ(作品)に対して、世界的な評価が高まっていることをご存じの人も多いのではないでしょうか。「鬼滅の刃」や「SLAM DUNK」など、従来から人気の高い日本アニメの劇場版も、世界的なヒットを起こしています。その立役者とも言えるのが、今回仲間入りした「 東宝 」です。

1932年、阪急電鉄の創業者でもある小林一三(いちぞう)氏により「健全な娯楽を広く大衆に提供する」という想いのもと設立された同社。以来、ゴジラシリーズを筆頭とする強力な配給ラインアップおよび国内最大級の映画興行網「TOHO シネマズ」を軸に、幅広い年代、地域の人々にエンタテインメントの提供を続け、国内映画市場のリーディングカンパニーとなっています。

拡大するコンテンツ市場で日本作品に事業機会

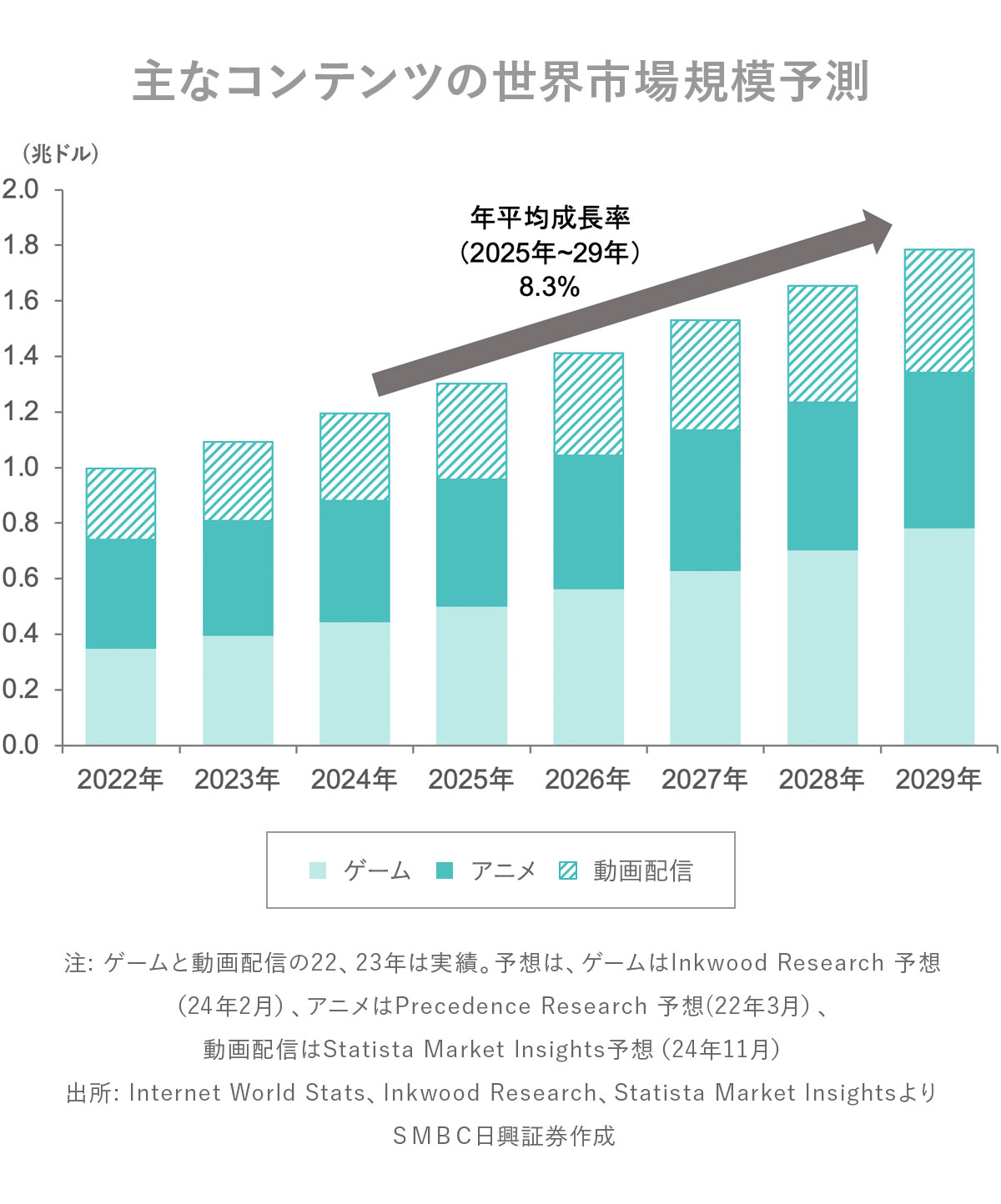

経済産業省によると、2023年の日本のコンテンツ産業の輸出額は5.8兆円で、鉄鋼産業(4.8兆円)や半導体産業(5.5兆円)の輸出額と匹敵する規模です。とはいえ、世界のコンテンツ市場規模は2022年時点で135.6兆円※で、2027年に163兆円※まで成長すると予測されています。これらを踏まえると、日本のコンテンツ産業はまだまだ伸びしろが感じられます。

ゲームやアニメ、動画配信といった主なコンテンツ市場は、動画配信サービスの普及・拡大なども相まって、今後も世界的に順調な拡大が見込まれています。日本政府も日本発コンテンツの世界での人気の高まりに鑑み、コンテンツの海外展開を2033年までに20兆円まで拡大する目標を掲げています。

映画やアニメの海外展開に高いポテンシャル

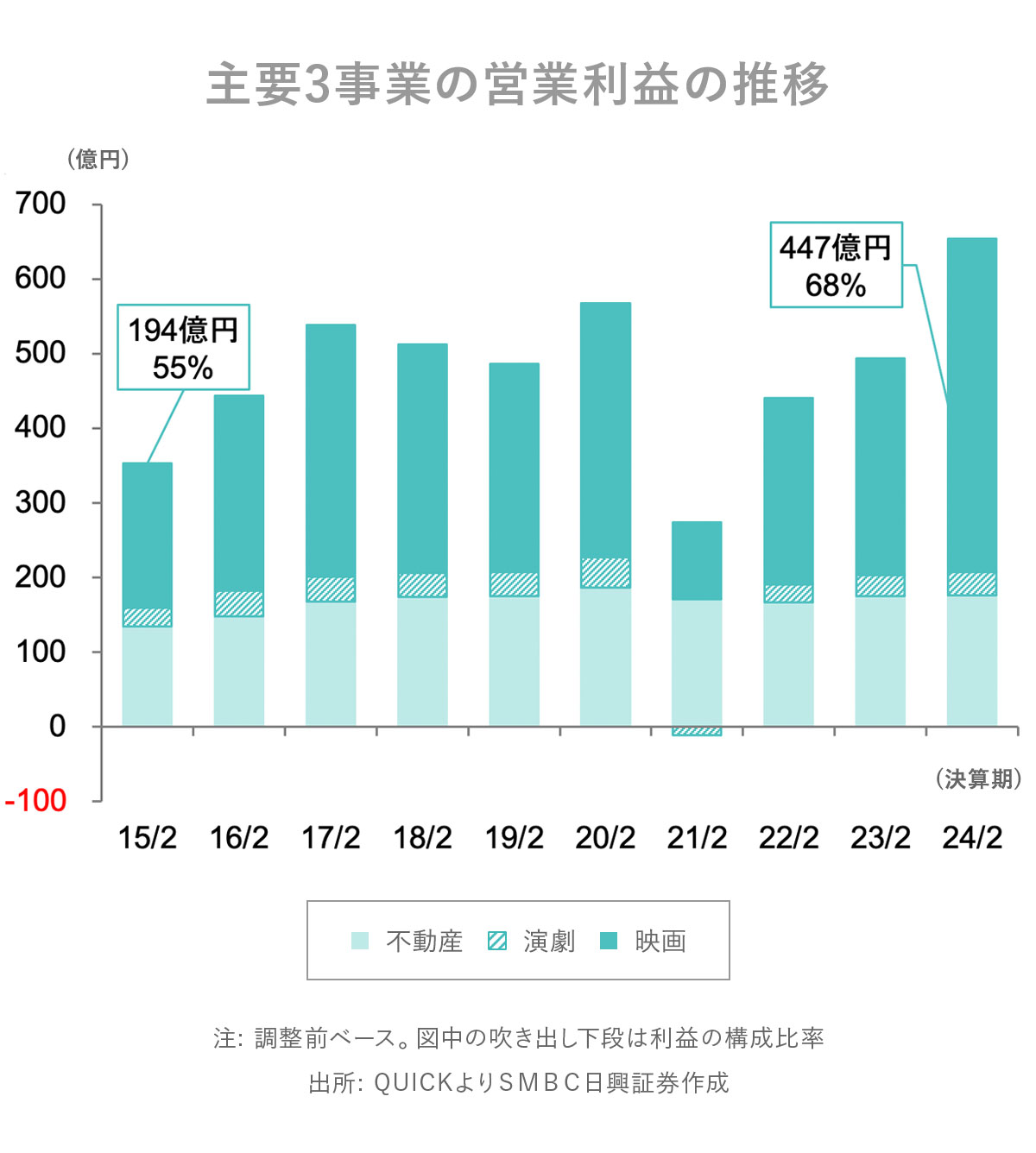

創業当初から、全国の主要都市に映画館をオープンさせてチェーン化し、自ら映画の製作・配給・興行まで行ってきた同社。主要都市に好立地の不動産物件を保有し、不動産賃貸による安定収益で業績を下支えしつつ、映画や演劇事業で成長に向けたチャレンジをしています。

同社は国内だけにとどまらず、持続的に成長していくために、創立100周年となる節目に向けた成長戦略「長期ビジョン2032」を2022年4月に公表しました。従来は「映画」「演劇」「不動産」を事業の3本柱としてきましたが、今後は「アニメ」事業を成長ドライバーとして第4の柱に育成していく方針を定めています。

同社の海外売上高比率は、2024年2月期時点で10%未満です。映画の制作・配給・配信のみならず、同社が有するIP(知的財産権)の商品化、ゲーム化といった2次利用も含めて、海外での飛躍的成長が期待できます。その足がかりとして、2024年10月には、北米を中心にアニメの製作と配給を手がける米企業の買収を発表しています。

2期連続となる過去最高営業利益更新に期待

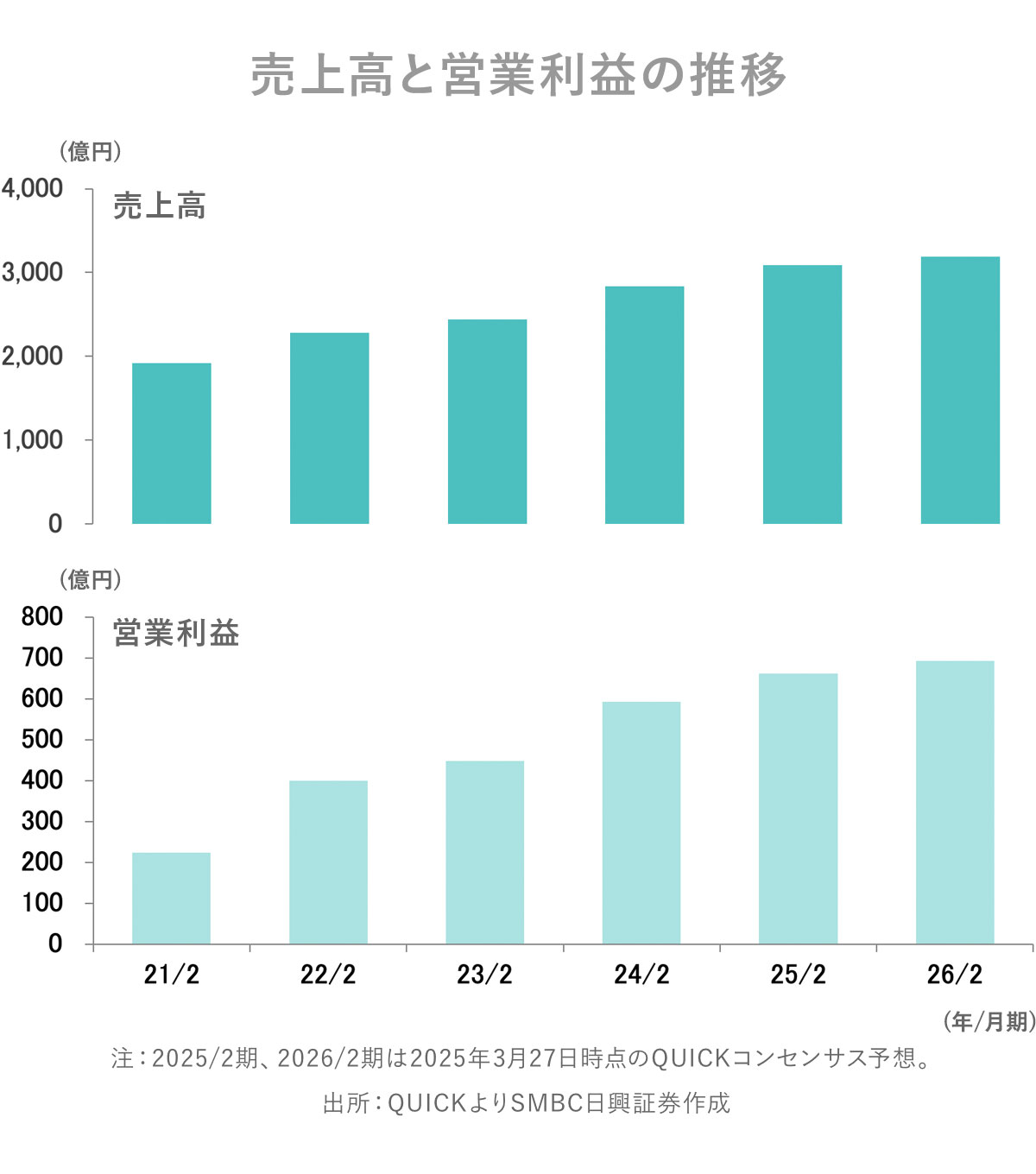

コロナ禍での映画および演劇事業収益の大きな落ち込みから、着実に回復した同社。2024年2月期は売上高(2833億円)、営業利益(593億円)ともにコロナ禍前を上回り過去最高を更新しました。2025年2月期第3四半期の連結業績は、売上高が約2342億円(前年同期比15.3%増)、営業利益は約528億円(同26.9%増)と好調で、通期では2期連続の過去最高の営業利益更新を予定しています(会社予想)。また、2026年2月期にも「鬼滅の刃」や「名探偵コナン」といった新作の公開を予定していて、同社の持続的な業績の拡大が期待されます。

世界中の人たちにエンタテインメントで喜びを提供

ゴジラシリーズを筆頭に強力な配給ラインアップ、国内最大級の映画興行網「TOHO シネマズ」を有し、国内映画市場を率いる「東宝」。更なる成長に向け、アニメ事業を育成しつつ、海外のコンテンツ市場の獲得への取り組みを進めています。数多くの人気IPを持つ同社は、世界のコンテンツ市場の拡大とともに持続的な業績成長が期待できます。同社が提供する映画やアニメだけでなく、同社自身の躍進もずっと見続けていきたいですね。