音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

キリングループ 2024年度決算・2025年度計画

協和キリン株式会社 2024年12月期 決算短信〔IFRS〕(連結)

2024年12月期決算短信〔IFRS〕(連結)

キリングループ2027年に向けた計画

ホームページ(IR情報/チャートジェネレーター)

協和キリンホームページ(株主・投資家の皆様/財務・業績/主要財務データ)

Investors Guide

今回取り上げるのは、ビールや発泡酒などでは、トップクラスのシェアで、飲料メーカーとして知られているキリンホールディングス株式会社です。

事業内容

それではまずは事業内容から見ていきましょう。キリンの事業セグメントとその主要な子会社は以下の通りです。

②飲料:キリンビバレッジ、Coke Northeast(ニューイングランド地方やニューヨーク州などアメリカの一部地域に展開するボトラー)

③医薬:協和キリン(医薬品メーカー)

④ヘルスサイエンス:「ファンケル」や「Balckmores」(オセアニア・東南アジア・中国で展開)、「協和発酵バイオ」といったサプリなど健康食品などを展開する事業

キリンビールやLionなど、国内外で酒類の事業を展開しています。飲料でもキリンビバレッジが国内中心に展開する他に、Coke Northeastがコカ・コーラのボトラー事業*としてアメリカで事業展開するなど、海外展開もしています。さらに医薬品開発を行う協和キリンや国内外で健康食品・スキンケア製品を手掛けるファンケルなどの事業もあります。M&Aによって多くの企業を買収し、国内外で酒類や飲料、医薬品や健康食品などの事業を展開しています。

キリンホールディングス 2024年度決算資料より

キリンホールディングス 2024年度決算資料より

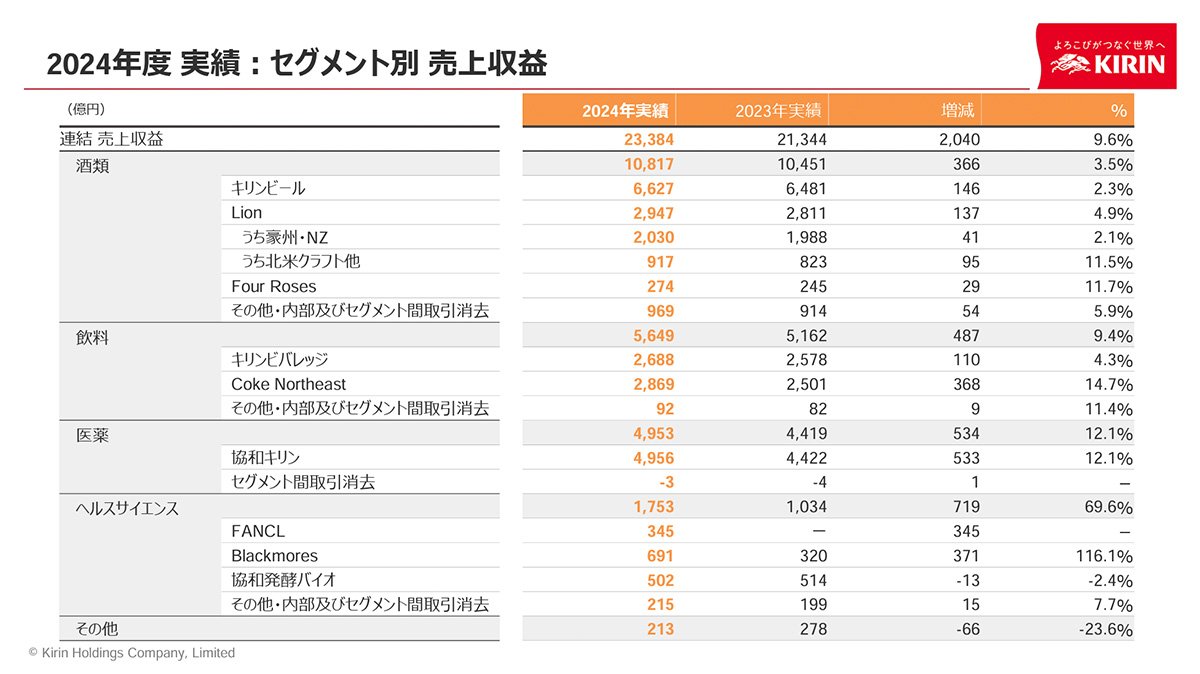

2024年12月期時点でのセグメント別の売上収益構成比率と事業利益は以下の通りです。

②飲料:24%/(640億円)

③医薬:21%/(919億円)

④ヘルスケアサイエンス:7%/(▲109億円)

⑤その他:1%/(0億円)

※売上収益額の構成比率は、妄想する決算が算出。()内は事業利益。

酒類が売上収益・事業利益ともに主力で、それに続いて医薬や飲料事業も大きな規模を持っています。

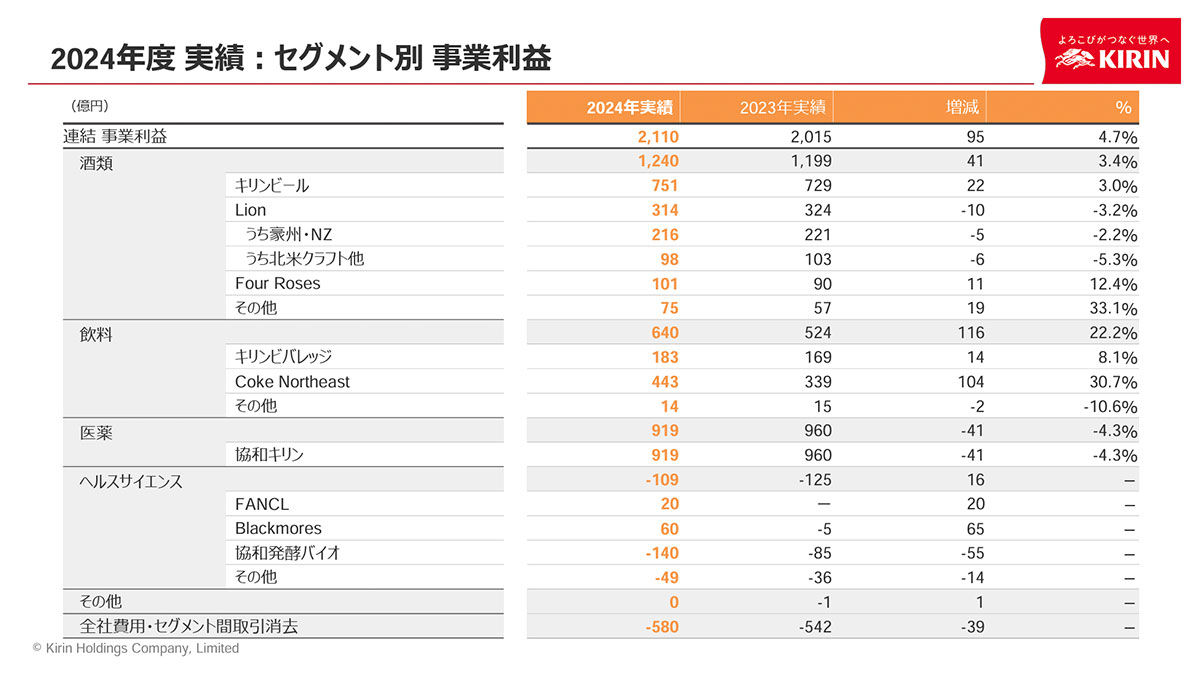

主要な子会社のセグメント事業利益は以下の通りです。

キリンビール:751億円

Lion:314億円

②飲料

キリンビバレッジ:183億円

Coke Northeast:443億円

③医薬

協和キリン:919億円

主要な子会社については、協和キリンが最も大きな規模を持ち、酒類ではキリンビールとLion、飲料ではCoke Northeastが大きな規模で事業を展開しています。

キリンホールディングス 2024年度決算資料より

キリンホールディングス 2024年度決算資料より

キリンビールはビール類を主力とし、国内を中心に展開しています。Lionはオセアニアと北米を中心とするビールが主力の企業で、Coke Northeastはアメリカのボトラー事業です。

協和キリンの地域別の売上構成を見ていくと、海外比率は73%と海外が中心です(協和キリン株式会社 2024年12月期 決算短信 P5参照)。

キリンビールは国内中心ですが、それ以外の事業では海外事業の規模が大きい企業です。

地域別

続いて2024年12月時点での地域別の売上収益構成を見ていくと、以下の通りです(2024年12月期 決算短信 P20参照)。

(2)オセアニア:10%

(3)アメリカ:27%

(4)その他:11%

※売上収益の構成比率は、妄想する決算が算出。

売上収益では日本が約半分を占める主力市場となっていますが、海外でも複数の子会社を抱えていて海外比率も比較的高いことが分かります。

さらに、EPS(1株利益)の地域別の構成比は以下の通りです(キリングループ2027年に向けた計画 P6参照)。

(2)アジア・パシフィック:30%

(3)北米・他:37%

利益面では国内は1/3ほどで、海外の方が大きな利益を稼いでいます。利益面では特に海外事業の動向が重要です。

業績の推移

10年ほどの業績の推移を見ていきましょう(ホームページIR情報/チャートジェネレーター/連結損益(売上収益)参照)。不採算事業からの撤退などがあり減少傾向が続いていましたが、2022年12月期以降は拡大しています。以前のピークは下回った状況が続くものの、近年は拡大傾向です。

キリンは積極的なM&Aを行っていて、近年もファンケルなどを取得しています。その一方で不採算事業からの撤退を進め、ポートフォリオの転換によって売上は増減しています。そして、近年は円安の影響もあって拡大しました(キリングループ2027年に向けた計画 P2「KV2027達成に向けて」参照)。

続いて、利益面の推移を見ていくと、事業利益や営業利益は2016年12月期~2018年12月期が好調でしたが、それ以降は2021年12月期まで新型コロナウイルス拡大に伴うマイナス影響を受けましたが 、2022年12月期以降は拡大しています(ホームページIR情報/チャートジェネレーター/連結損益(事業利益・営業利益)参照)。

純利益は、2017年12月期は好調でしたが、こちらはブラジルキリンの売却に伴う譲渡益などの一時的な要因があります。

主要な子会社の状況を見ていくと、キリンビールは2019年12月期以降では停滞傾向です(ホームページIR情報/チャートジェネレーター/事業会社別データ(キリンビール・事業利益・事業利益率)参照)。以前は国内で圧倒的トップだったキリンですが、2010年代以降では業界内の競争の激化や、コロナ禍では外食・飲み会需要の低迷により業務用のビールが停滞しました。

そして、そもそもビール市場の縮小が続き、今後も大きな成長は見込みにくくなっています。 Lionやキリンビバレッジに関しても、コロナ禍以降は外出需要の停滞や、原材料高などの影響を受けて苦戦しています。酒類事業やキリンビバレッジは停滞傾向ですが、単価向上など収益性向上に取り組んでいます(ホームページIR情報/チャートジェネレーター/事業会社別データ(Lion・キリンビバレッジ・コーク・ノースイースト)事業利益・事業利益率 参照)。

しかしながら、全ての事業が停滞していたわけではなく、Coke Northeastや協和キリンは堅調な拡大を見せています(協和キリンホームページ(株主・投資家の皆様/財務業績/主要財務データ(コア営業利益)参照)。Coke Northeastは北米の堅調な経済環境や、円安の影響なども受けて拡大しています。協和キリンは主力の医薬品が海外を中心に拡大することで成長しています。現在の協和キリンの主力製品はクリースビータという医薬品ですが、この製品の主力の北米市場での特許は2032年までありますので、今後もしばらくは堅調な業績が期待されます。

今後の取り組み

利益面の停滞が続いているキリンは、全事業とも収益性の改善を進め、指標としてはROIC(投下資本利益率)10%以上を目指した取り組みを進めています(キリングループ2027年に向けた計画 P17参照)。

そのために、酒類や飲料事業では価格改定や製品ミックスの改善による単価上昇で収益性改善を進めていこうとしています。ちなみに、現在はこの単価上昇による影響は一定程度受けやすくなっていると考えています(キリングループ2027年に向けた計画 P17参照)。

日本のビール類市場は縮小傾向にありますが、その中でビールの販売比率は増加しています。これまで、酒税によって発泡酒や新ジャンルが作られてきた日本ですが、酒税の改正によってビール、発泡酒、新ジャンルの酒税の統一が進み、2026年まで段階的に、ビールは酒税が減少し、発泡酒や新ジャンルの酒税は増加していく流れになっています(Investors Guide P32参照)。

2020年の改正以降では、すでにビールの購入比率が増加していますから、段階的な酒税の改正によってこのトレンドはさらに進んでいくと考えられます。より高単価で販売しやすいビールの比率上昇が期待できます。今後はビール比率上昇と現在進めている価格改定の影響によって、一定の収益性改善が期待されます。

キリンホールディングス 2024年度決算資料より

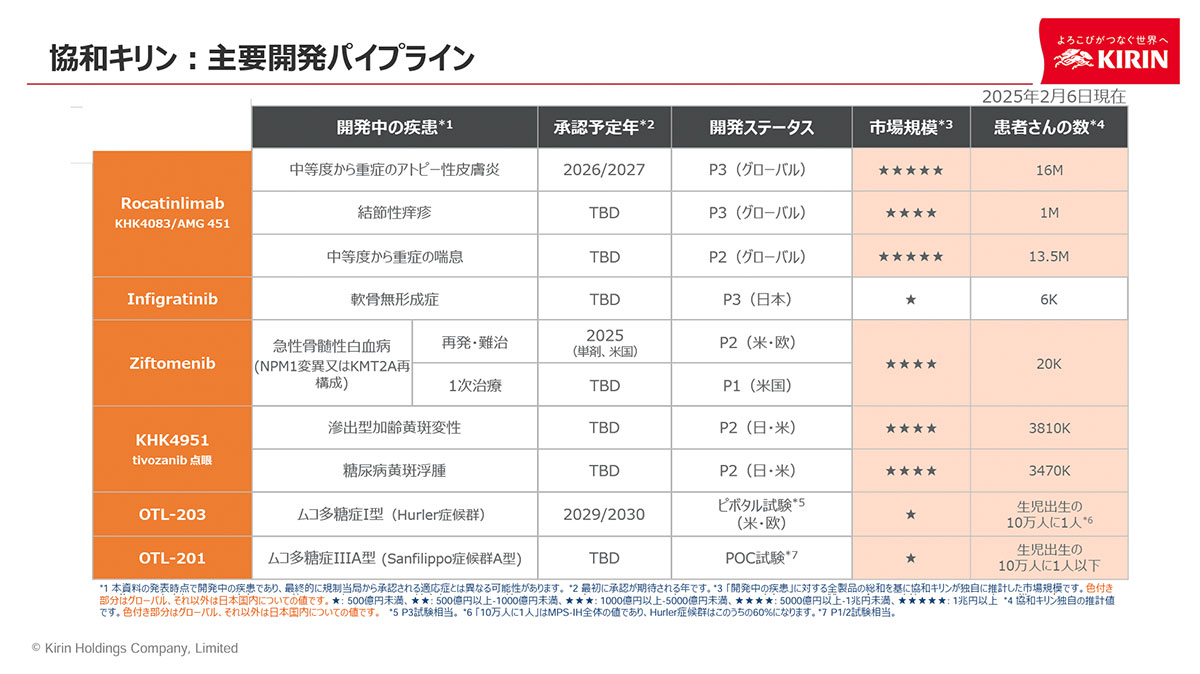

医薬事業では、市場規模が1兆円以上であるアトピー性皮膚炎や喘息領域の製品を2025~2026年中に米国での承認申請と、2026年12月期以降の拡大を目指しています(キリングループ2027年に向けた計画 P8)。2025年12月期までは、その投資拡大による収益性悪化を見込んでいるため、今期は一定の業績悪化が想定されますが、製品のパイプラインの進捗に注目です。

健康志向の高まりによるヘルスサイエンスの拡大も目指しています(キリングループ2027年に向けた計画 P5参照)。そのためにファンケルも取得していますし、プラズマ乳酸菌を活用した製品も拡大を目指しています(キリングループ2027年に向けた計画 P9、10参照)。ファンケルの買収は2024年9月ですから、2025年12月期以降は通期で業績に貢献することによる好影響が期待されます。

ここまでのまとめ

・売上収益・事業利益の主力は酒類で、医薬や飲料事業が続く

・キリンビール以外の事業では海外事業の規模が大きい

・積極的なM&Aでファンケル等を買収、不採算事業の撤退をすすめることで事業ポートフォリオを転換

・酒類、飲料事業はビール市場が縮小や外出需要の停滞や、原材料高の影響を受けている一方で、Coke Northeastや協和キリンは堅調

・ヘルスサイエンスの分野でファンケルの業績貢献に注目

・国内外のビール需要、アメリカの飲料需要や協和キリンの医薬品によるグローバル展開が重要

直近の業績

続いて直近の2024年12月期の業績を見ていきましょう(決算短信より)。

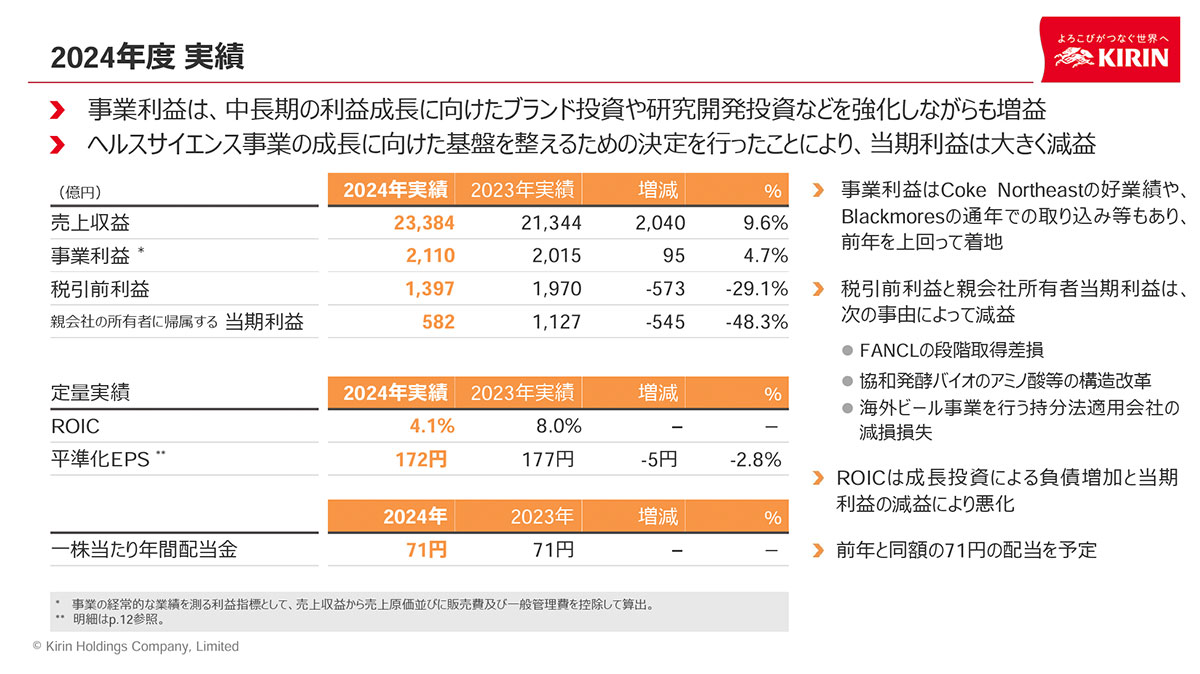

事業利益:2110億円(+4.7%)

純利益:582億円(▲48.3%)

増収で事業利益は増益となりましたが、純利益は大幅減益です。

キリンホールディングス 2024年度決算資料より

純利益が大幅減益になった要因は、海外ビール事業の減損や、協和発酵バイオの構造改革による影響です。協和発酵バイオはアミノ酸事業の苦戦が続き、それによる減損や収益性の改善を進める中で、構造改革を行ったことで純利益は大幅減益になりました。

キリンホールディングス 2024年度決算資料より

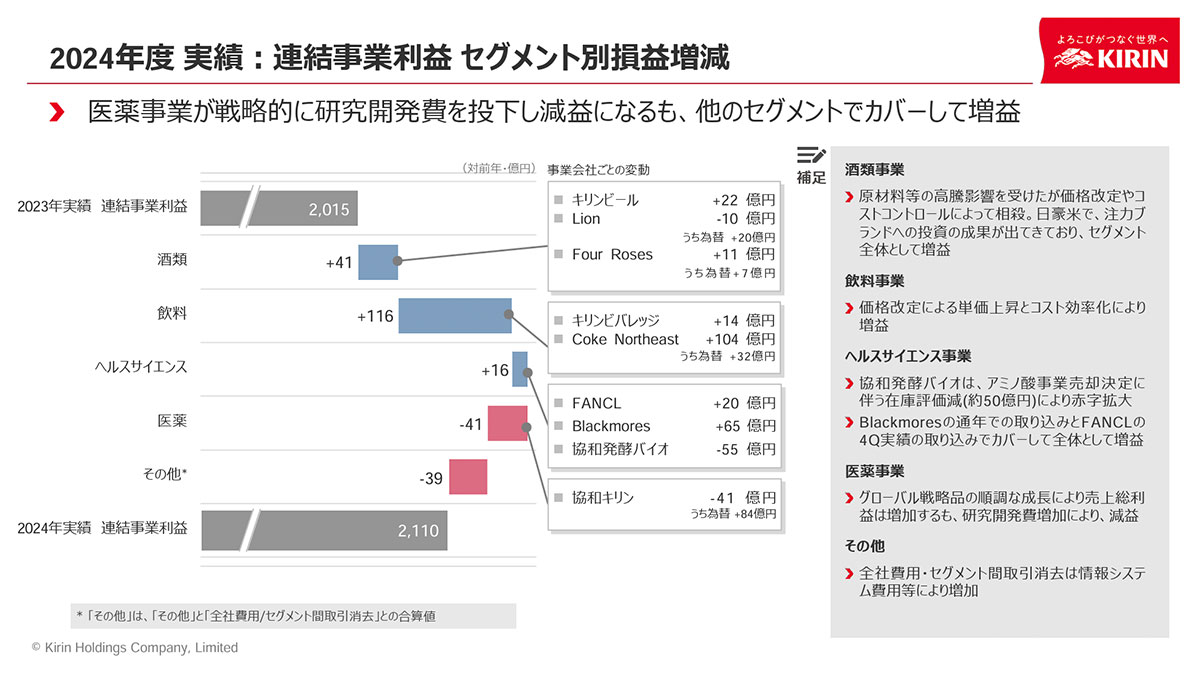

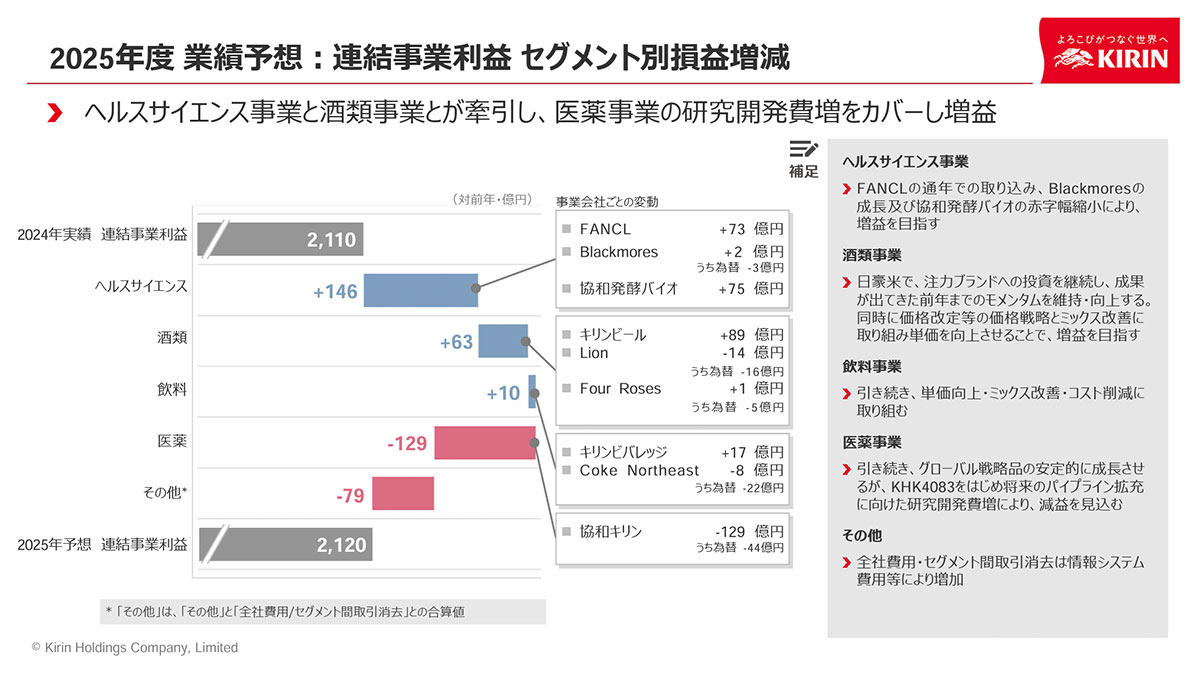

一方で事業利益までは増収増益です。2024年12月期のセグメント別利益の前期比は以下の通りです。

②飲料:+116億円

③医薬:▲41億円

④ヘルスサイエンス:+16億円

⑤その他:▲39億円

酒類や飲料事業の改善によって増益になりました。

キリンホールディングス 2024年度決算資料より

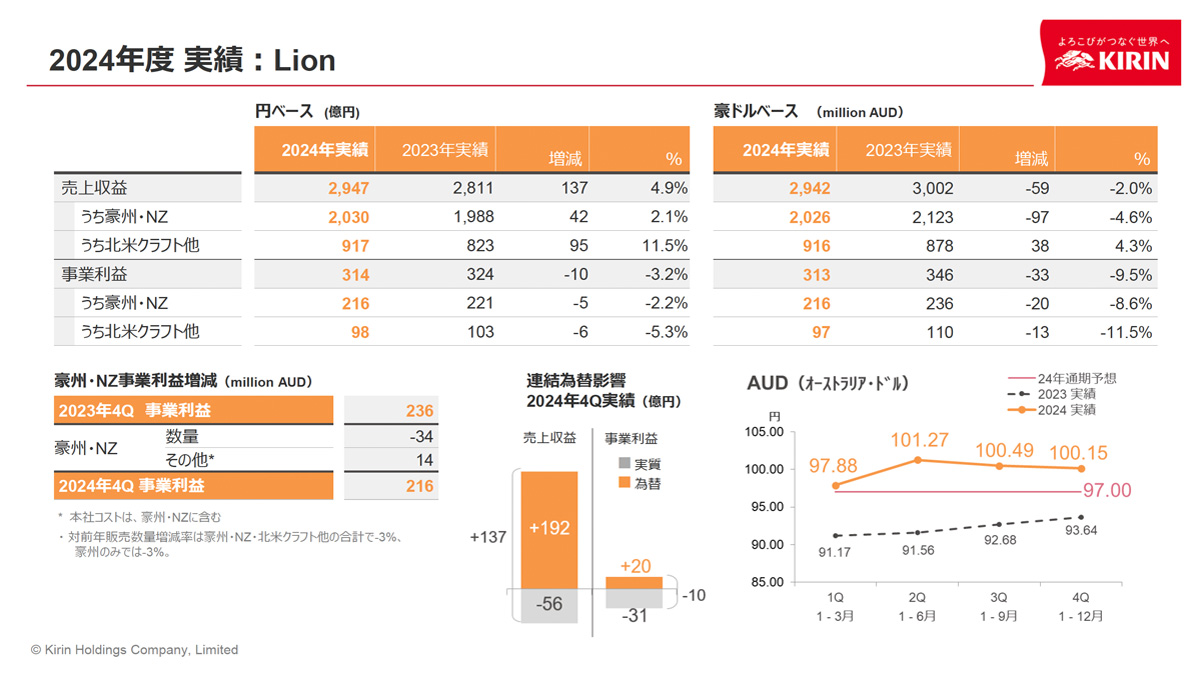

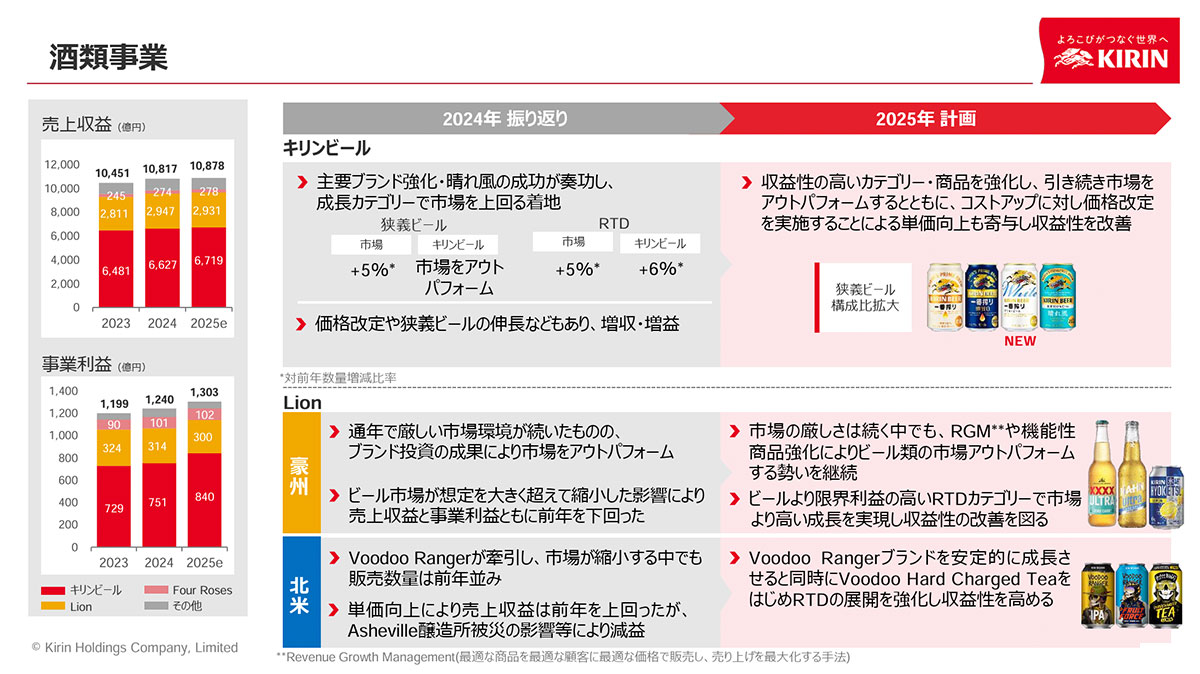

酒類事業の主要子会社の事業利益の前期比をもう少し詳しく見ていくと、以下の通りです。

Lion:▲10億円

Four Roses:+11億円

特にキリンビールが改善していたことが分かります。価格改定の効果に加えて、ビール市場をアウトパフォームする(市場の+5%の成長に対して、それ以上の数量成長を実現している)成長で、好調です。

そしてビール市場自体も+5%の成長で、今後も一定の改善が期待されます。一方でLionは、主力の豪州市場では市場をアウトパフォームする成果は見せたものの、ビール市場が想定を大きく超えて縮小した影響が出ています。

北米でも市場縮小の影響で市況が悪化していることで苦戦しています。国内は一定の市況の改善はありますが、豪州や北米の停滞で今後も大きな成長は難しいと考えられます。

キリンホールディングス 2024年度決算資料より

飲料事業の主要子会社の事業利益の前期比は以下の通りです。

Coke Northeast:+104億円

キリンビバレッジは外出需要の回復などで販売数量が増加し、価格改定の効果もあり増益となっています。Coke Northeastはアメリカの堅調な消費と価格改定、コスト効率化の取り組みにより好調です。

飲料は今後も一定の堅調な業績が期待されます。

キリンホールディングス 2024年度決算資料より

医薬事業は、今後の新しい製品の開発のための研究開発の投資が先行して減益になっています。2025年12月期も減益を見込んでいます(キリングループ2027年に向けた計画 P8参照)。

今後は、市場規模が1兆円以上のアトピー性皮膚炎や喘息領域の製品を2025~2026年中に米国で承認申請を目指し、2026年12月期以降の拡大を目指しています。

キリンホールディングス 2024年度決算資料より

ヘルスサイエンスは、ファンケル買収の影響によって改善しています。買収は2024年9月でしたから、その影響を受け取れたのは一部のみです。2025年12月期は通期での好影響が期待されるため、ヘルスサイエンス事業全体でも黒字化を見込んでいます。ファンケルによって今後は改善が期待されます。医薬事業は一定の苦戦が想定されますが、それ以外の事業は堅調な状況が期待できそうです。

キリンホールディングス 2024年度決算資料より

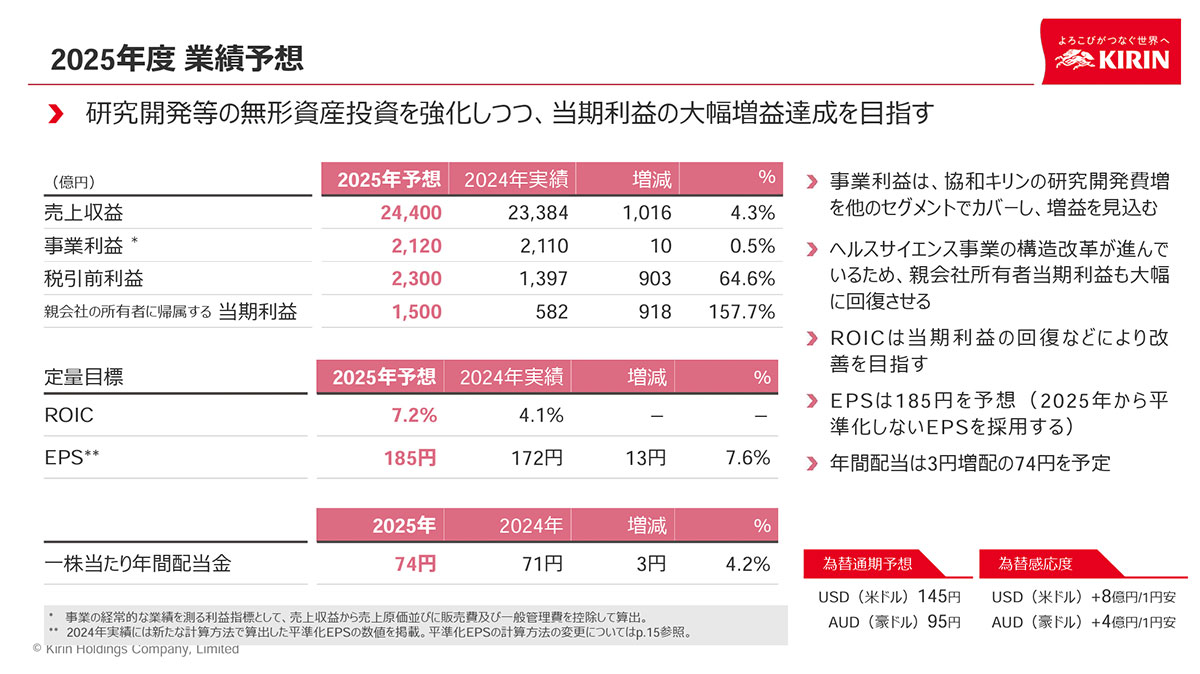

一方で、2025年12月期の通期予想は増収増益を見込んでいます。

キリンホールディングス 2024年度決算資料より

医薬事業の減益は見込むものの、ファンケル買収があったヘルスサイエンスの改善を中心に、酒類の改善や堅調な飲料事業によって拡大を見込んでいます。2026年12月期以降は、医薬事業の新製品による拡大を見せられるかに注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。