2025年4月7日の日経平均は前日比2644円安の急落となり、3万1136円で引けました。トランプ米大統領による相互関税の発表が主な要因ですが、いま市場で懸念されている「スタグフレーション」の状況は、1970年代と類似点があります。足元の状況と当時を振り返り、今後のヒントを探ります。

火に油を注いだ「想定以上」の相互関税

2025年、世界の株式市場が前代未聞の事態に直面しています。背景には、トランプ大統領の事前想定を上回る相互関税政策の発表や、インフレの長期化、そして景気減速の兆しがあります。スタグフレーションという「火」に、相互関税という「油」が大量に注がれている状況とも言えるのではないでしょうか。

スタグフレーションとは、景気が後退していく中でインフレ(物価上昇)が同時進行する現象のことをいいます。この名称は、景気停滞を意味する「スタグネーション(Stagnation)」と「インフレーション(Inflation)」を組み合わせた合成語です。

データで見るスタグフレーションの特徴

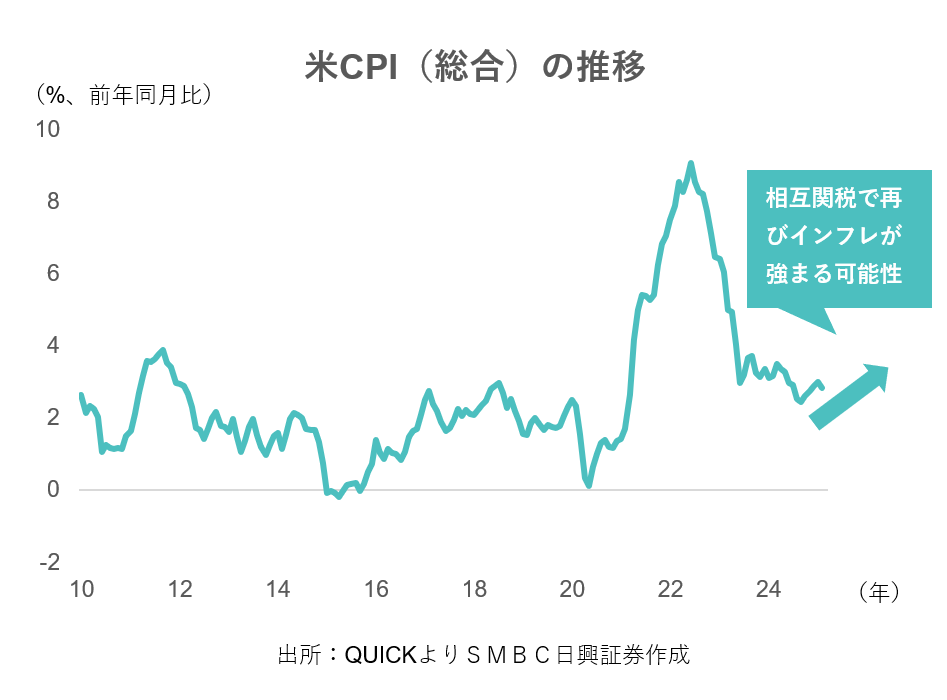

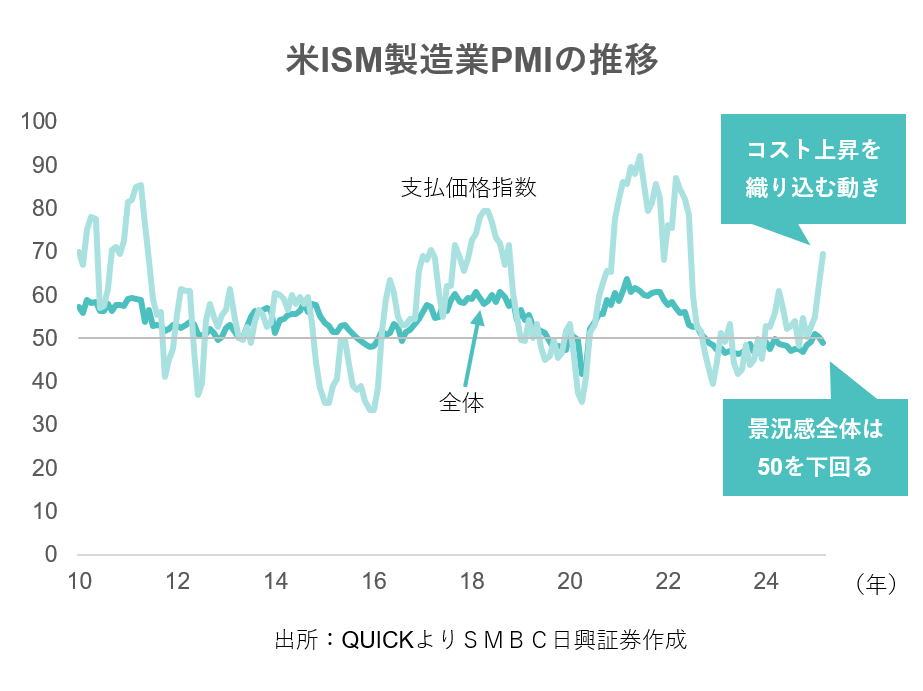

まず足元の米国経済を見ると、インフレが高止まりする一方で、製造業や消費には減速の兆しが見えています。

2025年2月の米消費者物価指数(CPI)は前年比+2.8%と、FRBの目標である2%を上回って推移しています。また、25年3月のISM製造業景況感指数は49.0と、拡大・縮小の分岐点となる50を下回る水準になりました。支払い価格指数は約3年ぶりの水準に上昇。トランプ米政権が掲げる関税措置が近い将来に生産活動の重しになる可能性が示唆されました。

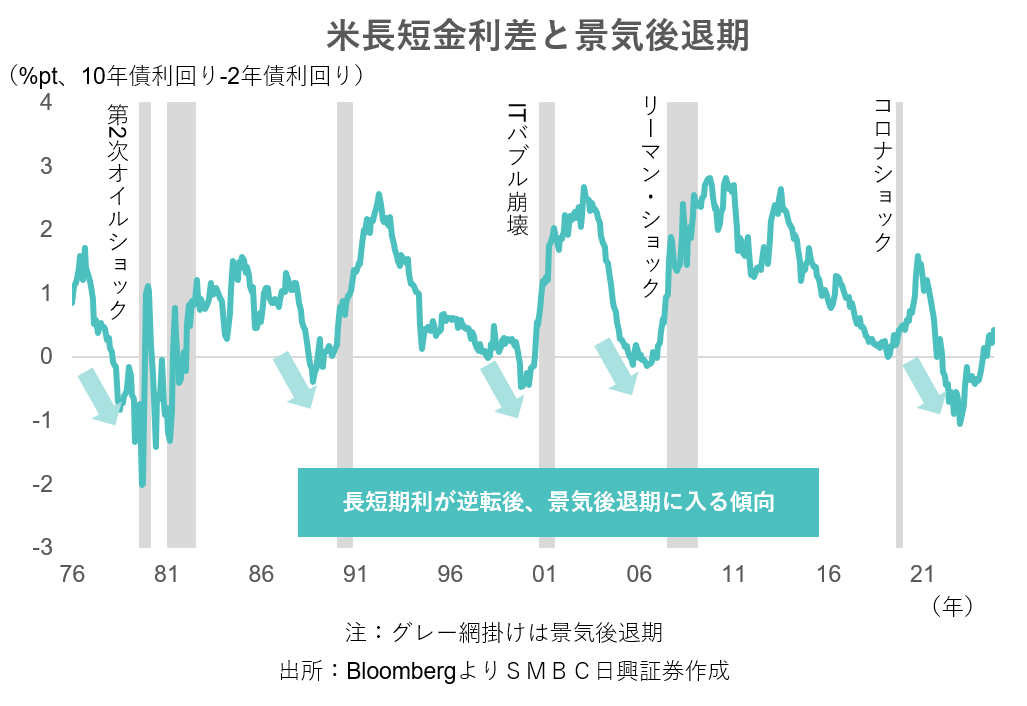

「逆イールド」の示唆を相互関税が後押し

また、マーケットでは、景気後退の前兆として知られる「逆イールド」がしばしば注目されていました。一般的には景気が良い状態であれば年限が長いものほど金利は高くなります。しかし、この先景気が減速すると見る向きが増えれば、目先の金利より長期金利のほうが低くなってくるのです。

直近では2022年7月に、米10年債と2年債の利回りが逆転。この「逆イールド」状態は過去のリセッション入りと高い相関があり、すでに景気減速への警戒感は広がりつつある状況でした。

もともとこうした懸念があった中での今回の相互関税の発表。株価調整のきっかけを与えただけでなく、新たな悪材料として意識された結果、株価急落につながっていることがわかります。

なぜ今、1970年代を振り返るのか

一方で、今とよく似た状況だったのが1970年代です。当時のスタグフレーションの出発点となったのが「ニクソンショック」。1971年、米国は金とドルの交換停止を宣言し、これがドル安と物価高を招きました。その後、1973年には第一次オイルショックが発生し、原油価格が急騰。これにより、インフレ率は急上昇しました。

1980年にはCPIが14%超に達し、FRBは政策金利を20%近くまで引き上げるという異例の対応を取りました。現在の米国も、供給面の制約と地政学リスク、そして貿易政策によるコスト増によって、当時と似た状況に向かいつつあるように見えます。

金やバリュー株の再評価が進むか

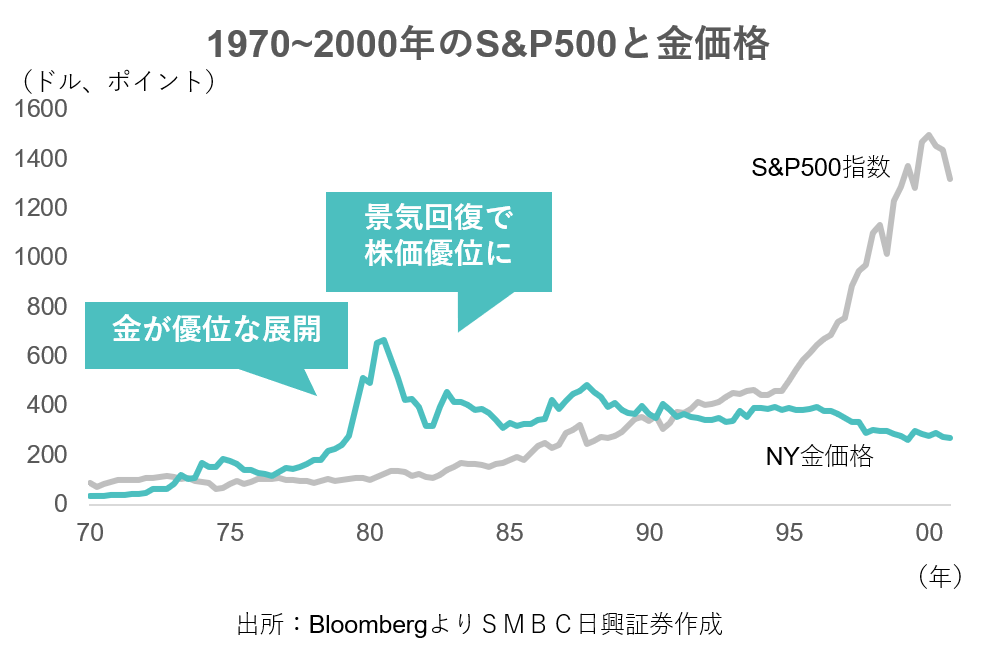

1970年代のスタグフレーション下では、金価格が大きく上昇しました。金は1971年に1トロイオンス=30ドル台でしたが、1980年には850ドルに達しています。現代でも、金はインフレヘッジ資産として再注目されており、株式と併せて持つ意義は高まっているのではないでしょうか。

株式では、一般的に景気減速時には、景気に左右されにくい高配当株やバリュー株、生活必需品やエネルギー関連銘柄が安定性の面で選ばれる傾向があります。新たな投資先を検討するうえでは内需好業績銘柄などを中心に検討したいところです。

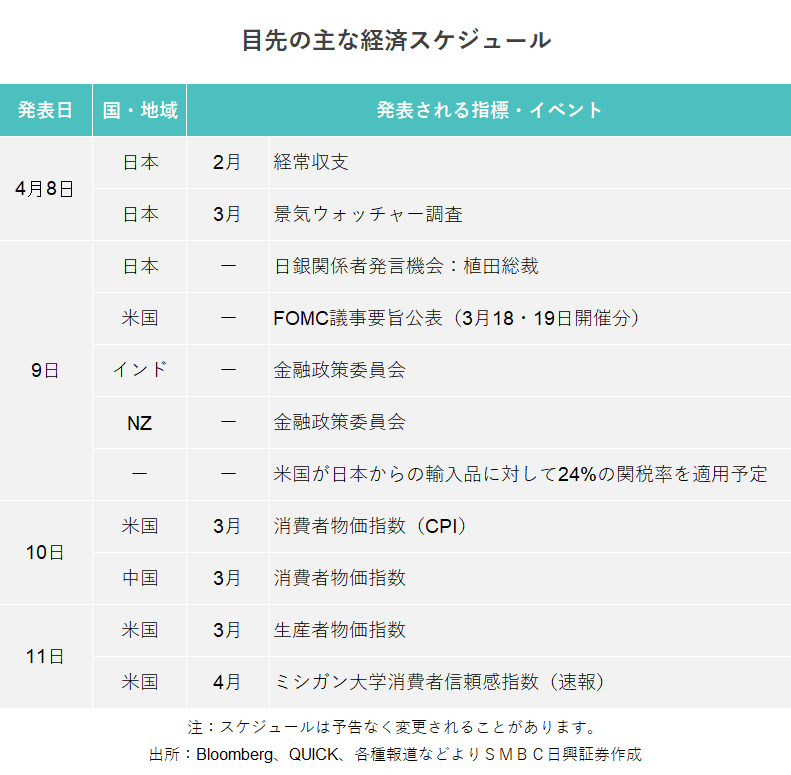

注目すべき「3つの指標」と「目先のイベント」

今後のマーケットの注目点は「スタグフレーションがどこまで進むのか」ということと、「相互関税の行方」に他なりません。スタグフレーションは物価と景気の両面を見る必要があり、そういった意味では下記3つの指標に関する報道をチェックするようにしましょう。

②景況感

③政策金利とFRB高官の発言

「相互関税の行方」については、トランプ米大統領の発言や、各国による報復関税の有無などに引き続き相場は左右されることが予想されます。目先は9日(水)の植田総裁発言、関税適用開始、10日の米消費者物価指数(3月)などにマーケットの注目が集まります。