投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、資産形成の本質をわかりやすく解説する「バスタブ理論」について、IFA(独立系ファイナンシャルアドバイザー)としてこれまで実に1万人以上の資産運用の悩みに応えてきた前川富士雄さんと見ていきます。[PR]

資産形成の本質は「蓄積」

この記事では、資産形成の本質である「バスタブ理論」について説明しつつ、「家計改善」についてお話ししましょう。重要なポイントは次の3つです。

①入るお金(収入)を増やす……価値創造

②出ていくお金(支出)を減らす……優先順位

③投資の運用利回りを上げ、期間を長くする……価値集積

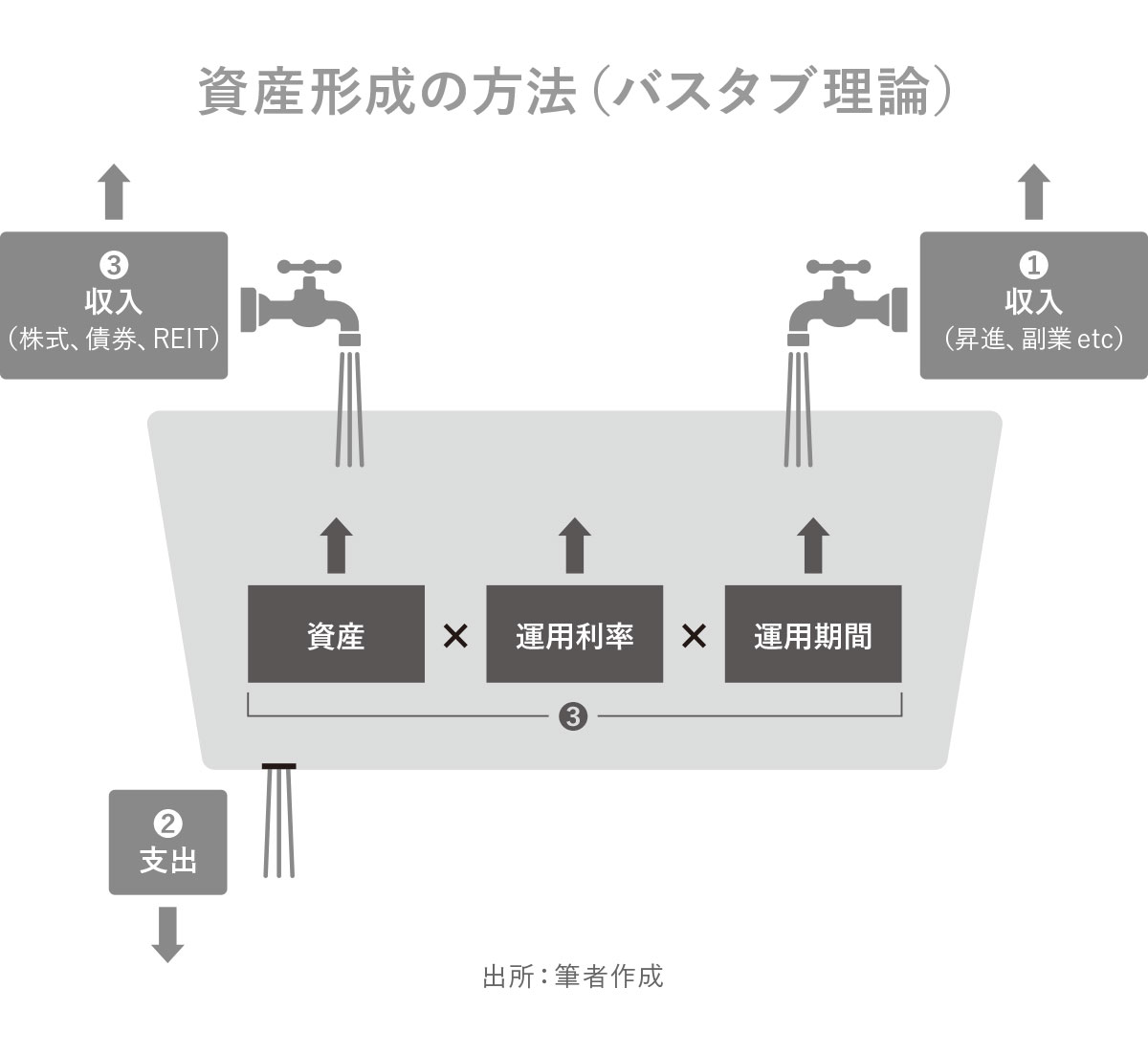

資産形成の原理・原則は、「バスタブ」に例えられると考えています。

資産形成とは、このバスタブの水を増やすことなのです。「蛇口から注がれている水」が収入、「排水溝から流れ出ている水」が支出とイメージしてください。より多くの水(収入)を注ぎ、排出される水(支出)が少なければ少ないほど、バスタブに水がどんどん溜まっていきます。

資産形成とは、このバスタブの水を増やすことなのです。「蛇口から注がれている水」が収入、「排水溝から流れ出ている水」が支出とイメージしてください。より多くの水(収入)を注ぎ、排出される水(支出)が少なければ少ないほど、バスタブに水がどんどん溜まっていきます。

もちろん、人それぞれ、置かれた状況はさまざまですので、図に描かれていることすべてをやる必要はありません。まずは①②③の中で、できそうなことから始めて、徐々にバスタブの水を増やしていけば大丈夫です。

これを踏まえて、先ほど挙げた3つのポイントについて、ひとつずつ見ていきましょう。

①入るお金(収入)を増やす……価値創造

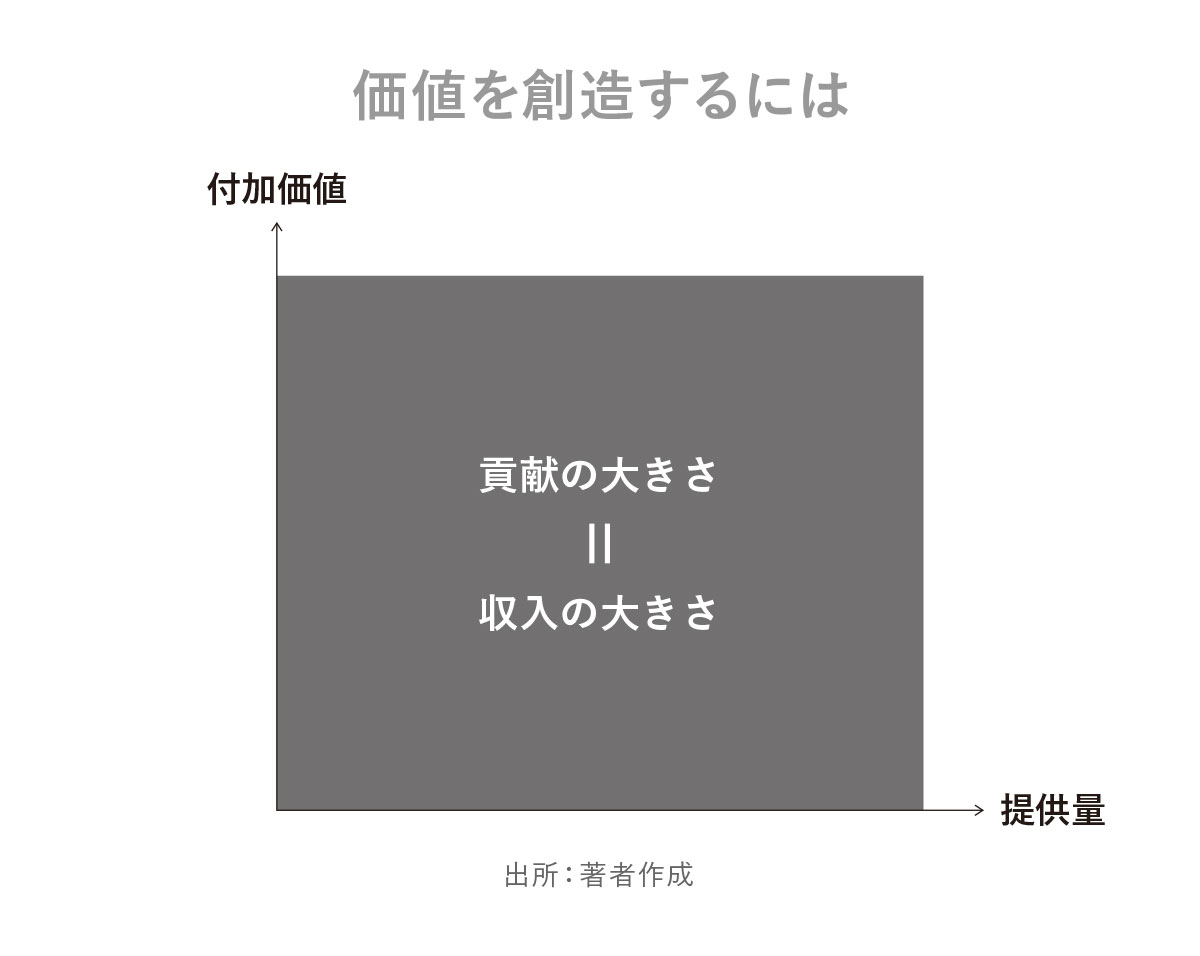

まず、収入を増やすとは「価値を創造すること」です。収入に関しては、自分のスキルを高め、付加価値を高め、それを1人でも多くの人に役立てていくことが大切です。

縦軸と横軸みたいなイメージを描いていただくとわかりやすいでしょう。縦軸は、自分の「付加価値」を上げて拡張していくこと。横軸は、1人でも多くの人に貢献すると考え、自分の価値を幅広く「提供」していくことです。

縦軸・横軸それぞれを拡張していくと、面積が広がっていき、「貢献の面積」が大きくなり、対価としての収入も大きくなっていくのです。

私は運用においては、「仕組みをつくって、回していく」という考え方をとっています。それは、あなたが集中すべきは運用ではなく、「意識・労力・時間をこの価値創造に注ぎ込むこと」が人生設計としてベストであり、また生きがいにもなると考えているからです。

私は運用においては、「仕組みをつくって、回していく」という考え方をとっています。それは、あなたが集中すべきは運用ではなく、「意識・労力・時間をこの価値創造に注ぎ込むこと」が人生設計としてベストであり、また生きがいにもなると考えているからです。

ご時世柄、状況によっては、副業を持つことが必要な場合もあるかもしれません。しかし、基本は「あなたの本業に集中すること」であると思います。このあたりは、人生設計から総合的に判断していく必要があります。

②出ていくお金(支出)を減らす……優先順位

支出を抑えるとは、「優先順位に従う」ことです。ここでのキーワードは、

1.天引きする

2.無駄を省く

3.残りでやりくりする

です。それぞれ簡単に見ていきましょう。

1.天引きする

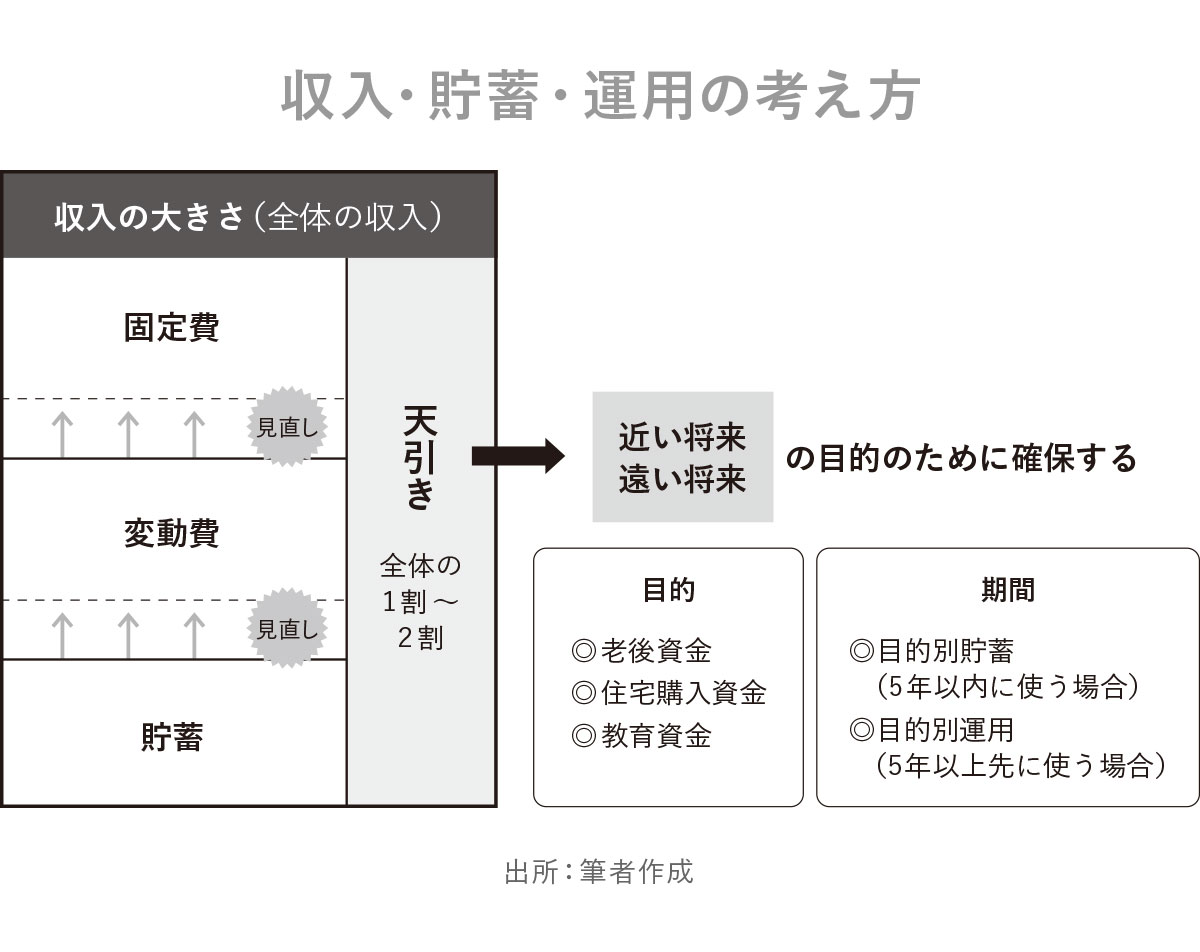

まず収入の1割(できれば2割)を先に貯蓄に回し、その残りを支出にあてましょう。支出においては明確に優先順位をつける必要があります。「余ったら貯蓄しよう」という考えでは、お金は絶対に貯まりません。先に収入の1割(できれば2割)を貯蓄し、そこから家計内で優先順位をつけてお金を使うようにします。

将来のキャッシュフローを考えながら、老後資金・住宅購入資金・教育資金と割り振っていきます。現在必要な資金だけに限らず、近い将来、遠い将来に必要な資金にもしっかりと目を配りながら、優先順位の高いものから順番に押さえていくことが重要です。必要であれば我慢をする、あきらめる領域も必要かもしれません。

2.無駄を省く

もしもバスタブの排水溝から水がだだ漏れしているようなら、それを止めることが重要ですね。無駄を省き、家計を改善するために、まず「固定費」と「変動費」に分け、固定費から見直しをしましょう。

固定費の見直しからまず行うのは、その効果が、今月だけでなく来月も再来月もその先もずっと継続していくからです。固定費とは毎月毎月一定の金額が出ていくものを指します。代表的なものに、住居費と保険料が挙げられます。人生で1番目に大きな買い物としては住居費、2番目は、意外だと思いますが保険料です。

もし住宅ローンを組んでいて、その金利が高いとすれば、ローンの組み換えを検討しましょう。賃貸であれば、引っ越しもひとつの手段です。

保険に関しては、自分に合った必要な保障に見直しをするのが大事になります。提案されるまま、不必要な保険に入っているとすれば、それは無駄な支出につながります。

次に、変動費の見直しを考えましょう。代表的な変動費としては、食費が挙げられますが、これらは毎月改善し続けていく必要があります。過度に無理をして節約をすると、その反動で翌月に思いっきりお金を使ってしまうケースも多いのです。そのため、無理をしすぎない範囲で、ほどよく節約を続けることが大事です。

3.残りでやりくりする

3.残りでやりくりする

続いて、「支出の優先順位」をつけていきましょう。

・本当に必要なものか(必要性)? 本当に欲しいものか(強い願望)?

・それは「消費」なのか「投資」なのか? あるいは「浪費」なのか?

など、さまざまな観点から分類・整理して、優先順位を明確にしていきます。整理した結果、残念ながら断念せざるを得ない支出もあるでしょう。もし、どうしてもあきらめ切れないというのであれば、冒頭に挙げた3つのポイントのうち、

①入るお金(収入)を増やすか

③投資の運用利回りを上げ、期間を長くする、制限枠を広げる

といった手段を考えましょう。

③投資の運用利回りを上げ、期間を長くする……価値集積

運用するとは「価値を集積する」ことです。

「運用利回り×運用期間」を大きくしていくことを考えましょう。超低金利時代の今、運用利回りを上げるには、預貯金だけでは難しいと思われます。とはいえ、売り買いによるトレーディングの世界で増やすのではなく、「本質的価値の蓄積」の世界で積み上げることが重要です。

株式への投資は「企業の利益の蓄積」が本質であり、債券への投資は「金利収入の蓄積」が本質です。REIT(不動産投資信託)への投資は「家賃収入の蓄積」が本質になります。このように、投資の本質は「価値を集積していくこと」なのです。

運用期間を長くするには、先送りせずに今すぐ始める。これが重要になります。