音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

OBAYASHI コーポレートレポート2024

株式会社大林組2024年3月期 決算説明会

大林グループ中期経営計画2020

2025年3月期 決算短信〔日本基準〕(連結)

株式会社大林組2025年3月期 第3四半期 決算説明会プレゼンテーション資料

株式会社大林組2025年3月期 決算説明会プレゼンテーション資料

プレスリリース「米国建設会社「MWH社」の子会社化に関するお知らせ(2023年11月6日)」

今回取り上げるのは、スーパーゼネコン(売上1兆円を超える大手ゼネコン)の1つで、鹿島建設に次ぐ国内2位の売上規模の株式会社大林組です。

事業内容

それでは早速事業内容から見ていきましょう。

大林組の事業セグメントは以下の4つです(OBAYASHIコーポレートレポート2024 P17参照)。

・建築:オフィス、マンション、商業施設、工場、病院など多様な建築物を提供

・土木:トンネル、橋梁、ダム、河川、都市土木、鉄道、高速道路など多様な土木工事を提供

②海外建設事業:北米、東南アジア、オセアニアなどで展開する建築・土木事業

③開発事業:都心部を中心とする賃貸不動産の開発、保有、私募ファンドの活用による売却など

④その他事業

国内外で多様な建設事業を行っている企業です。

スーパーゼネコンの1つであり、多くのゼネコンにとって難易度の高い大規模な建築物の建設を主力としています。例えば、2000年代には六本木ヒルズ、2010年代には東京スカイツリーなど、その年代を代表する建築物を手掛けています。近年では、すみだ北斎美術館や国内最高の耐火木材建築物であるPort Plusなど、特色ある建築物も手掛けています(OBAYASHIコーポレートレポート2024 P13参照)。

もちろん、その他にもダムやオフィスビル、商業施設など多様な開発を行っています。

2024年3月期時点でのセグメント別の売上高/(営業利益)構成は以下の通りです(OBAYASHIコーポレートレポート2024 P16、20参照)。

・建築:54.4%/(30.5%)

・土木:15.9%/(33.2%)

②海外建設事業:24.6%/(11.5%)

③開発事業:2.9%/(23.0%)

④その他事業:2.2%/(1.6%)

※営業利益の構成比率は妄想する決算氏が算出

海外建設事業が売上の約1/4を占めています。また、開発事業は高い利益率を持つため、利益面では一定の規模を維持しています。しかし、売上・利益ともに国内建設事業が6割を超える主力事業です。国内の建設需要に業績が左右されやすいため、国内の建設市場の動向が重要な企業です。

地域別の売上構成

続いて、2024年3月期時点での地域別の売上構成は以下の通りです(OBAYASHIコーポレートレポート2024 P19参照)。

北米:16.5%

アジア:8.1%

その他:0.3%

国内建設事業を主力としているため、主力市場はやはり日本です。ただし、北米やアジアでも一定の売上規模を持つため、北米やアジアの建設需要も重要な要素となります。日本、北米、アジアの建設市場の動向に注目が必要です。

業績の推移

事業内容が明らかになったところで、次に近年の業績の推移を見ていきましょう。

売上の推移を見ると、コロナ禍の影響で2021年3月期に悪化して以降は、増加傾向が継続。2024年3月期には大幅に拡大し、過去最高の売上を更新しています(OBAYASHIコーポレートレポート2024 P20参照)。

一方、利益面の推移を見ると、2020年3月期をピークに減少傾向が続いています。営業利益率は2019年度に7.4%でしたが、2023年度には3.4%まで減少しています。近年は売上が拡大しているものの、収益性が低下していることが分かります。

では、なぜ収益性が低下しているのかというと、その最大の要因は国内建設事業の利益率の低下です(OBAYASHIコーポレートレポート2024 P41参照)。

2020年3月期から2024年3月期の営業利益率の変化は以下の通りです。

土木:11.6%→7.1%

両事業とも利益率が低下していて、特に建築事業は利益率の低下が顕著です。低採算案件の増加が指摘されています。これは、インフレによるコスト増加や人手不足による工期の長期化が進む中で、以前受注した案件が低採算化していることが考えられます。同様の市場環境が続いているため、今後も停滞が続くことが想定されます。

しかし、今後も業績の低迷が続くかというと、そうではありません。急激なコスト増の発生以降、建設企業は各社ともコストアップを価格転嫁できる契約での受注を増やすなど、採算性改善の取り組みを進めています。急激な原材料費の高騰が進む以前の低採算案件と、その後のコストの変動を織り込んだ案件が入れ替わることにより、今後は一定の収益性改善が期待されます。

さらに、採算性の悪化が続く中で、既存の低採算案件についても顧客からの追加負担金の受け取り交渉を続けています。こうした取り組みの成果にも注目です。

収益性は低下しているものの、受注面は堅調です。2023年度の受注高は前期比で1,751億円増加し、1兆6,601億円となっています(2024年3月期 決算説明会 P11参照)。

国内では再開発需要や、グローバルなサプライチェーン見直しによる工場建設需要、ホテルや物流施設の建設需要、AIの拡大によるデータセンター建設、老朽化したインフラの更新工事などが進行中で、建設市場は拡大を続けています。このため、今後の受注面も堅調な推移が期待されます。

今後は採算性が改善した契約が増加し、売上の拡大による業績改善も期待できそうです。ただし、インフレや人手不足は依然として続いているため、低採算の状況が続く可能性もあります。このように収益性は以前の水準に回復しない可能性がある一方で、業績は改善が期待されます。

現在、国内事業の収益性改善に加え、海外事業や開発事業、グリーンエネルギー事業の拡大を進めています(大林グループ中期経営計画2022 P13参照)。

その一環として、アメリカで水処理関連施設の建設を行っている「MWH社」を2023年11月6日に188億円で買収するなど、M&Aによる拡大も図っています。これらの事業の拡大にも注目です(プレスリリース「米国建設会社「MWH社」の子会社化に関するお知らせ(2023年11月6日)」参照)。

ここまでのまとめ

・大林組の事業セグメントは国内建設、海外建設、開発、その他の4つ

・国内建設事業が売上の約70%を占め、主力市場は日本

・近年、売上は増加傾向にあり、2024年3月期には過去最高を更新

・国内の低採算案件やコスト増加の影響で、収益性は低下傾向。特に建築事業の営業利益率が大幅に減少

・受注高は堅調で、再開発や工場建設需要が続く

・海外事業や開発事業の拡大を進め、M&Aも実施

・今後の収益性改善が期待されるが、インフレや人手不足には注意が必要

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の業績です(決算短信より)。

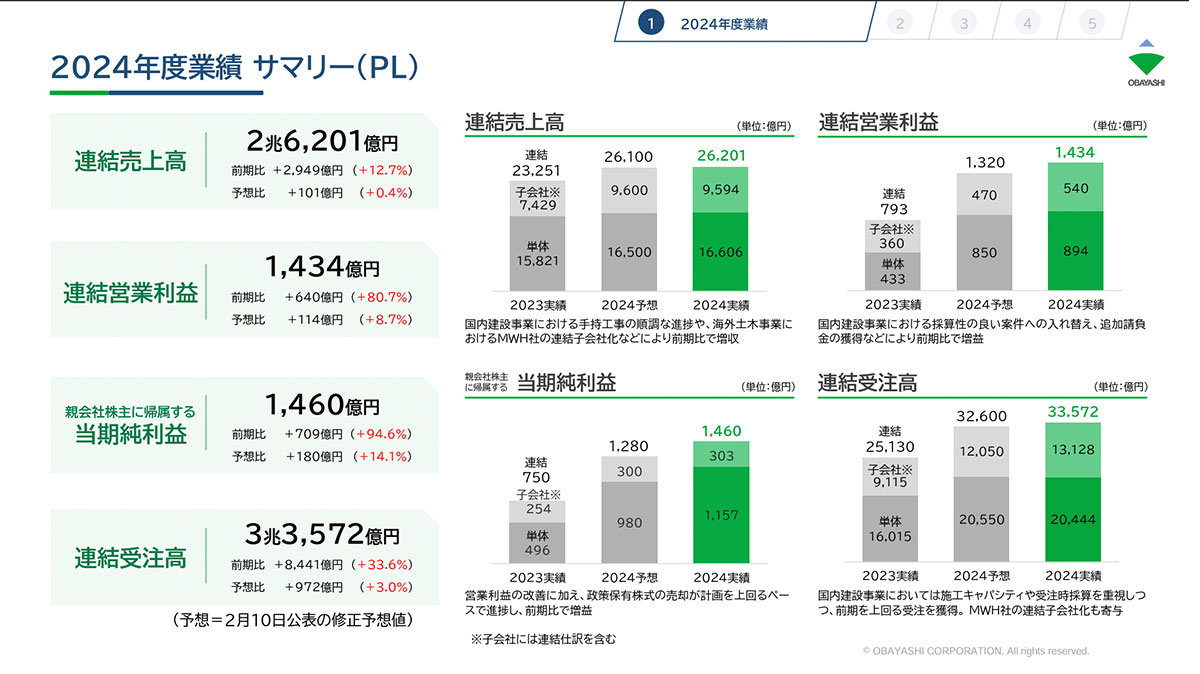

営業利益:1434億円(+80.7%)

経常利益:1533億円(+67.6%)

純利益:1460億円(+94.6%)

増収で大幅増益と大幅な業績改善が進んでいます。

大林組 2025年3月期決算説明資料より

第3四半期時点では、売上で400億円、利益は300億円超の上方修正を行っていましたが、それをさらに上回り、想定以上に好調だったことが分かります(2025年3月期 第3四半期 決算説明会プレゼンテーション資料 P4参照)。

純利益が特に大きく伸びていますが、これは2024年3月期の国内建築事業において八重洲の再開発事業で発生した事故による損失(▲137億円)の反動が影響しています。それを除いても大幅な増益が見られ、事業自体は堅調な状況です(2024年3月期 決算説明会 P10参照)。

受注高も前期比で8441億円増加し、3兆3572億円と、堅調な受注が続いています。このため、今後も堅調な業績が期待されます(2025年3月期決算説明会プレゼンテーション資料 P11参照)。

セグメント利益の前期比は、以下の通りです(2025年3月期決算説明会プレゼンテーション資料 P10参照)。

②国内土木事業:+141億円

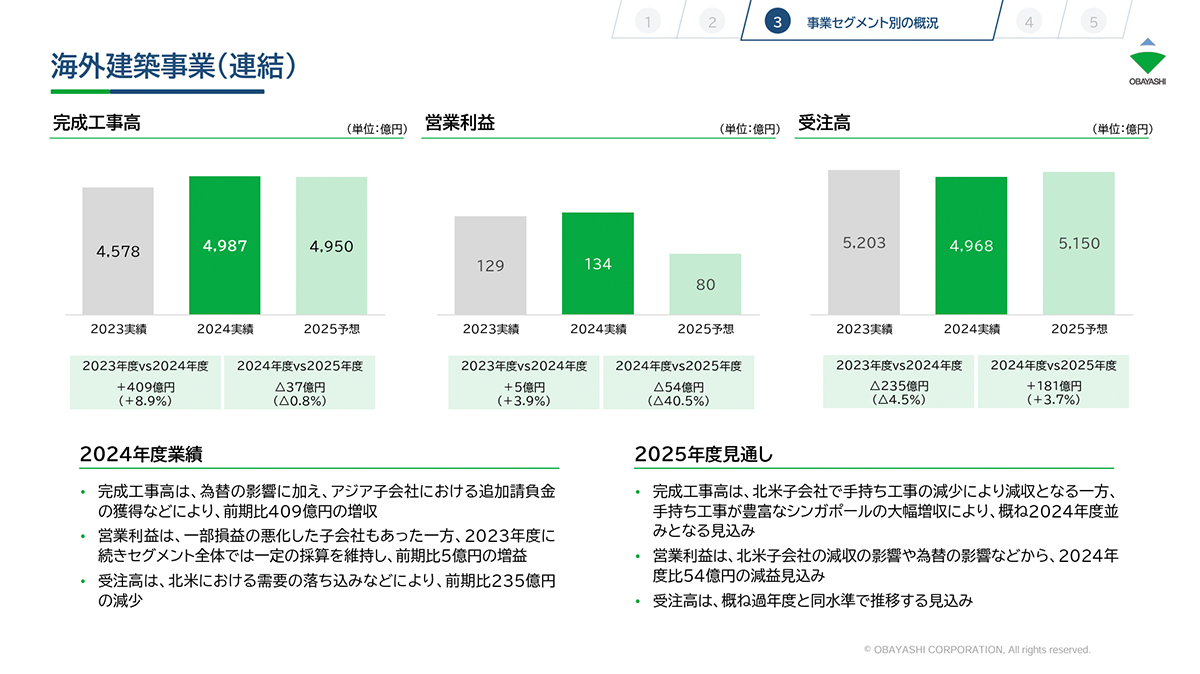

③海外建築事業:+5億円

④海外土木事業:+120億円

⑤不動産事業:▲21億円

国内外とも増益で、特に国内事業が大幅に収益性の改善が進んだことで、大幅増益を達成していたことが分かります。

各事業についても詳しく見ていきましょう。

大林組 2025年3月期決算説明資料より

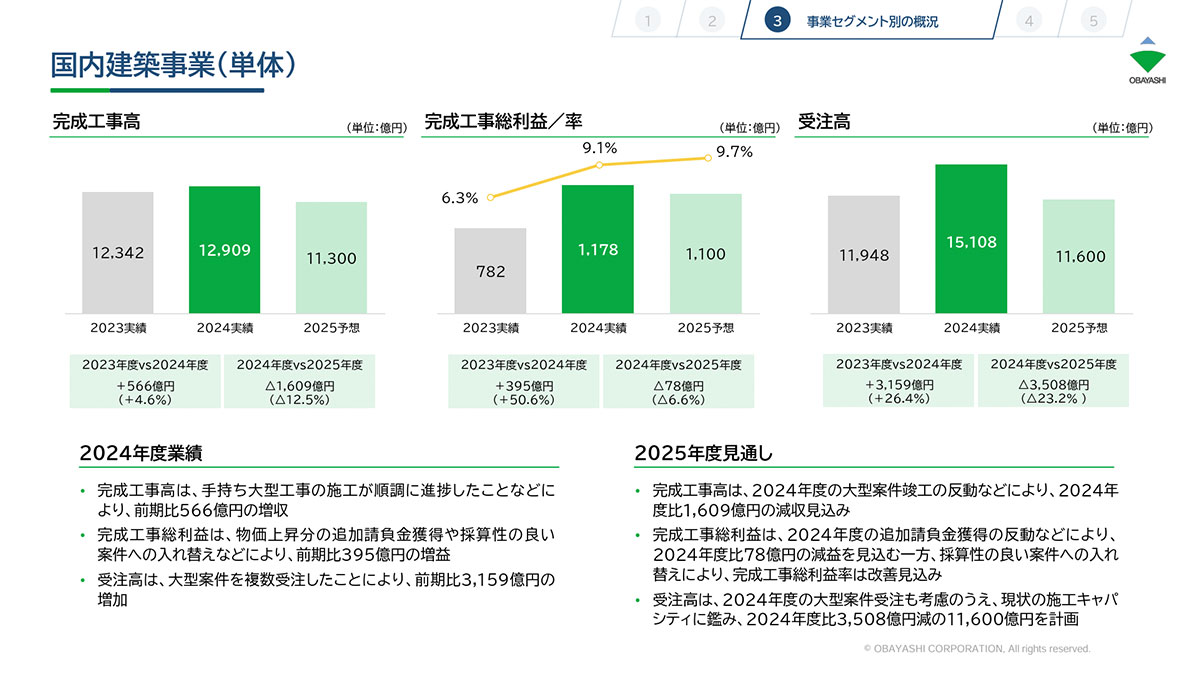

国内建築事業では、手持ちの大型工事が順調に進捗したことにより増収が実現しました。また、採算性の良い案件への入れ替えや、物価上昇分の追加請負金の獲得もあり、395億円の増益となったとしています。

大林組 2025年3月期決算説明資料より

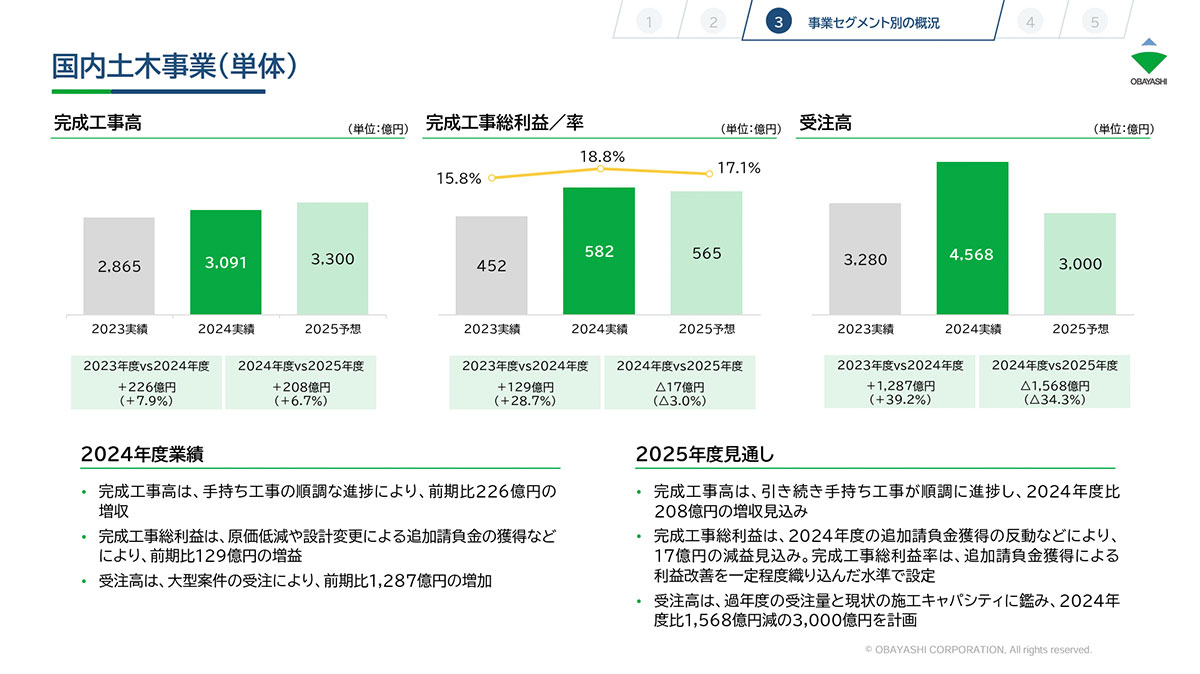

国内土木事業でも、手持ち工事の堅調な進捗や限界低減の取り組み、設計変更による追加請負金の獲得などにより、129億円の増益が実現しました。

国内事業では、高採算案件への入れ替えや収益性改善の取り組み、追加負担金の獲得が進んだことで好調な結果が得られています。今後も高採算案件への入れ替えが進むことが期待されるため、堅調な業績が続く見込みです。

とはいえ、2026年3月期には追加請負金の獲得による反動で減益が見込まれています。そのため、事業面は堅調であっても減益となる可能性があることには注意が必要です。

大林組 2025年3月期決算説明資料より

海外建築事業は北米の需要落ち込みの影響を受けていますが、セグメント全体では一定の採算を維持し、5億円の増益を達成しています。

大林組 2025年3月期決算説明資料より

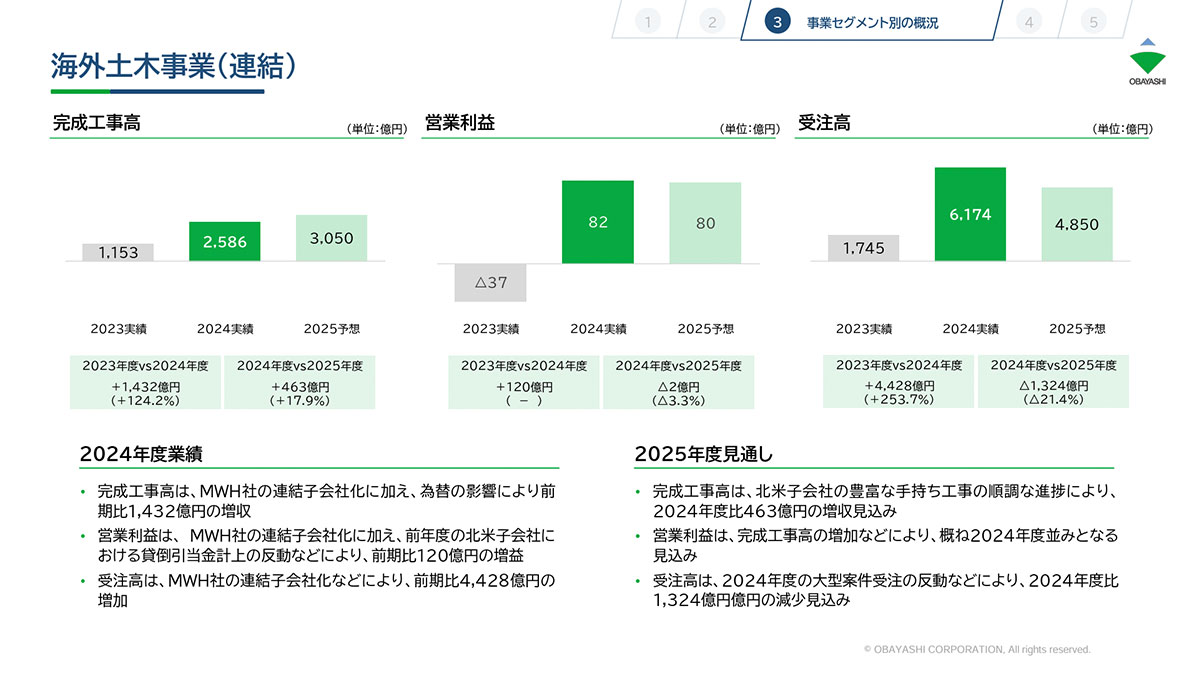

海外土木事業では、MWH社の子会社化や前期の一時要因による業績悪化の反動が影響し、120億円の増益を達成しています。ただし、海外土木事業は一時要因の反動や買収の影響が大きいため、国内のように大幅な収益性改善が進んだわけではありませんが、今後も同程度の業績が期待されます。

今後も受注は堅調であり、国内事業の採算性改善が進むことで堅調な業績が見込まれます。しかし、北米の建設市場が停滞している影響や追加請負金の獲得による反動には注意が必要です。

大林組 2025年3月期決算説明資料より

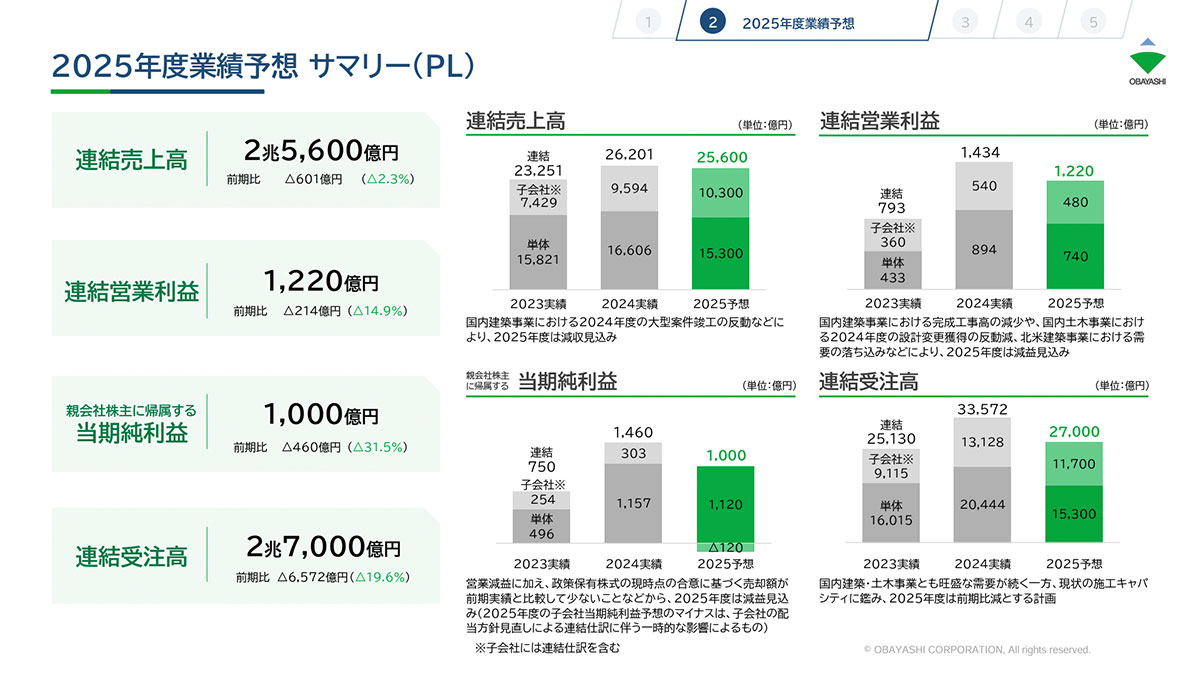

そんな中で通期予想を見ると、減収減益を見込んでいます。

2025年3月期の大型案件の反動があることや、追加請負金の獲得による反動、北米市場の落ち込みによる影響を見込んでいます。堅調な状況が続くことは期待されますが、以前と比べると低収益の状況が続くことも懸念されますので、さらなる採算性の改善が進むかに注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。