米国株式市場への投資に対する関心が高まる中、「成長株」というキーワードは多くの投資家の注目を集めています。なかでも「 アライアンス・バーンスタイン・米国成長株投信 」は、長い歴史と確かな運用実績を持つファンドとして知られています。アライアンス・バーンスタイン株式会社運用戦略部ディレクターの滝沢圭さんにお話を伺いました。

クオリティこそ、成長株投資のカギ

わかりやすく3つのポイントでまとめられます。1つ目は、長期的に成長を続ける米国の成長企業に投資するというシンプルなコンセプト。2つ目は、クオリティの高い持続的な成長企業に厳選して投資を行うという点。そして3つ目は、経験豊富な運用チームが担当しているということです。

このファンドが採用する運用戦略(以下「当運用戦略」)は1970年代から始まっており、非常に長い歴史があります。アライアンス・バーンスタインという社名は、成長株に強みがあったアライアンスと割安株に強みがあったバーンスタインが2000年に合併して誕生しました。当運用戦略はアライアンスの主要戦略で、日本の機関投資家には2000年から、個人投資家の方々には2006年5月から提供しております。長期的な実績もある商品ですので、日本の投資家の皆様にもぜひお届けしたいと考えました。

成長株投資におけるファンドの強み

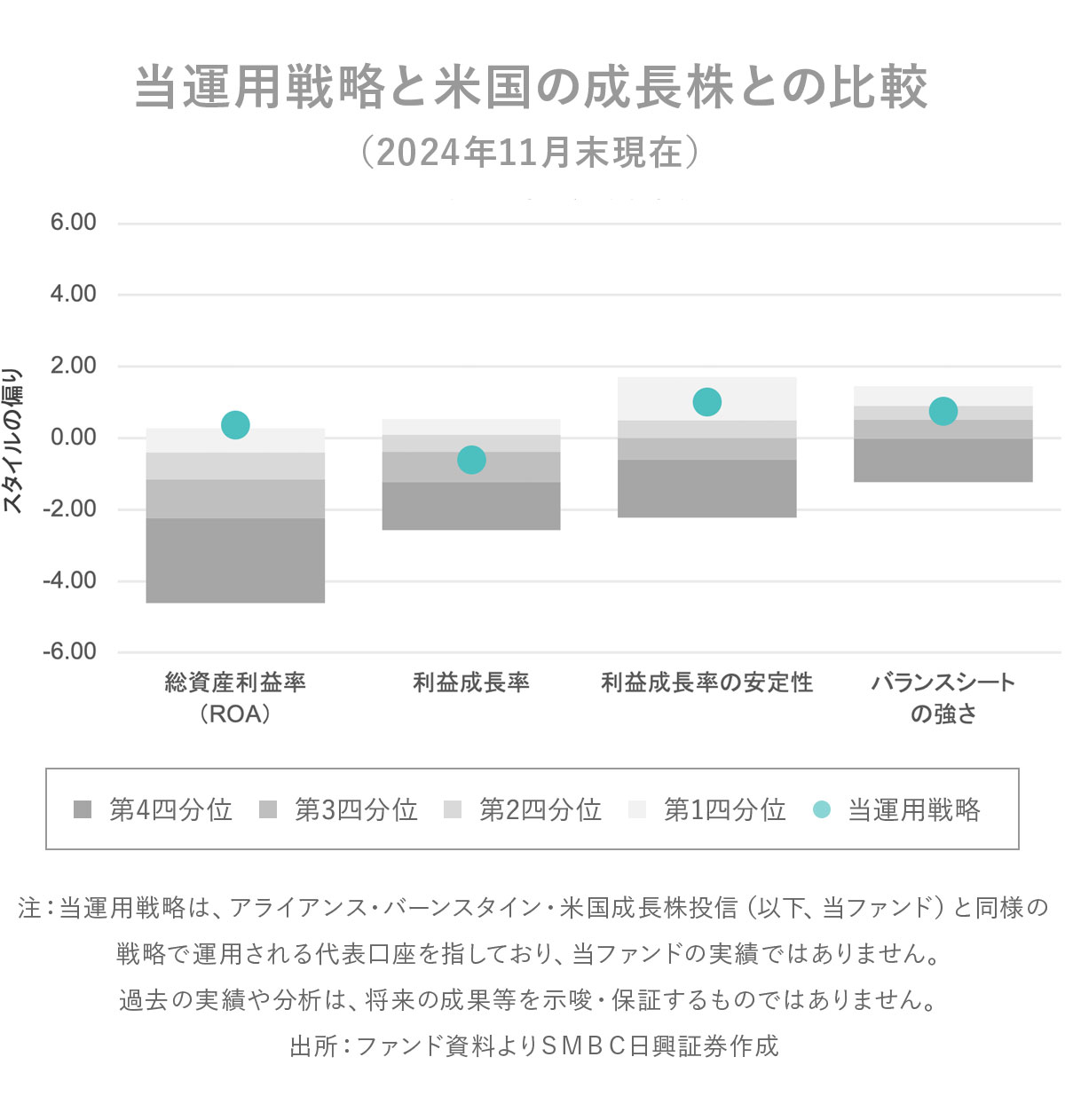

成長株ファンドの中でも、私たちは特に企業の「クオリティ」を重視しています。具体的には、利益率の高さと財務体質が強固か、つまり負債が少ないかという点に注目しています。その結果、ROA(総資産利益率)などで見ると、同業他社の類似の運用戦略と比較しても当運用戦略は極めて高い水準を維持しています(図表参照)。また、バランスシートの強さも特徴のひとつです。

本ファンドは、短期的な成長率の高さよりも、長期的に安定して利益を伸ばせる企業に重点を置いています。そのため、短期のパフォーマンスで他のファンドに対して見劣りすることもありますが、5年・10年といった長期では安定した成長を継続し、累積リターンで優位性を発揮することが多いのです。

本ファンドは、短期的な成長率の高さよりも、長期的に安定して利益を伸ばせる企業に重点を置いています。そのため、短期のパフォーマンスで他のファンドに対して見劣りすることもありますが、5年・10年といった長期では安定した成長を継続し、累積リターンで優位性を発揮することが多いのです。

この姿勢が、上昇相場だけでなく、下落局面でも強さを発揮するパフォーマンスの安定性につながっていると考えています。

選ばれる企業には理由がある

主に3つのポイントで見ています。まず「投資の効率性」ですが、これはROIC(投下資本利益率)を重視しています。企業が投下した資本に対してどれだけ利益を上げているかという指標で、これが高いと非常に効率的にビジネスを運営できているということになります。それだけ競争優位性があり、優れたビジネスモデルを持っていると判断できます。

2つ目は「収益性と成長率の持続力」です。主にROA(総資産利益率)で見ていて、企業が持っている全体の資産に対して利益率がどれだけ高いかを評価します。一時的な利益率の高さよりも、長期的に安定して高いか、そのトレンドが向上しているかを重視しています。これが高いということは、参入障壁が高い市場でビジネスを行い、差別化されたサービスや製品を提供し、価格支配力があると考えられます。

3つ目は「財務体質の健全性」で、負債が少ないことを重視しています。これは金利環境などの外部環境に左右されにくく、持続的な成長につながりやすいと考えています。

先ほど申し上げたROIC(投下資本利益率)が重要な尺度です。この数値が高いと、企業が投資した資本から効率よく利益を生み出せていることを意味します。これは競争優位性の高さを示す大切な指標です。特に、ROICが企業の資本コスト(WACC: 加重平均資本コスト)を上回っている場合、企業は投下した資本に対して期待される以上のリターンを生み出している、つまり企業は経済的付加価値を創造している可能性が高いと考えられますので、その点も判断材料としています。

持続的成長企業の見極めポイント

やはり「競争優位性」があるかどうかが最も重要だと考えます。特に参入障壁が高い市場でビジネスを展開していて、価格支配力を持っているかどうかを見ています。こういった企業は、新たな関税を課すといったような環境でも価格を据え置いたり、場合によっては値上げもできるからです。

私たちはよく英語で「モート」(堀)という言葉を使います。これは城の周りの堀のように、外部の攻撃から守るものという意味で、ビジネスにおける競争優位性を表しています。具体的には、ブランド力、知的財産や特許、ネットワーク効果などがあります。ネットワーク効果とは、その会社の製品やサービスの利用者が増えるほど価値が高まり、さらに多くの人が使うようになって他社が参入しにくくなるという効果です。

こういった「モート」を持つ企業は、関税政策による不透明感が高い環境でも競争優位性を維持し、しっかりと成長を続けることができると考えています。

不透明な時代だからこそ、ぶれない軸を

現状では、すべてのセクターが何らかの影響を受けざるを得ないと考えています。消費関連セクターなどは特に影響を受けやすいと見られていますが、実際には個別企業ごとの状況が大きく異なります。私たちはセクター単位での調整よりも、個別企業のファンダメンタルズに基づくボトムアップの銘柄選定を重視しています。関税があっても価格支配力があったり、参入障壁の高い市場にいるために影響を受けにくい企業を厳選して投資するという姿勢です。

そういった中でも、注目しているセクターとして挙げるとすればヘルスケアと消費関連セクターです。これらのセクターは、株式市場全体や他のセクターと比較して相対的にバリュエーション(企業価値評価)が魅力的な水準にあります。2023〜24年はテクノロジーセクターを中心に市場が上昇してきましたが、ヘルスケアや消費関連は出遅れていました。業績自体は良好なので、バリュエーションの魅力が高まっています。ただし、特に消費関連セクターは関税の影響を受けやすいため、企業ごとの競争優位性を慎重に見極めることが重要です。

攻めと守り、両方で成果を出す

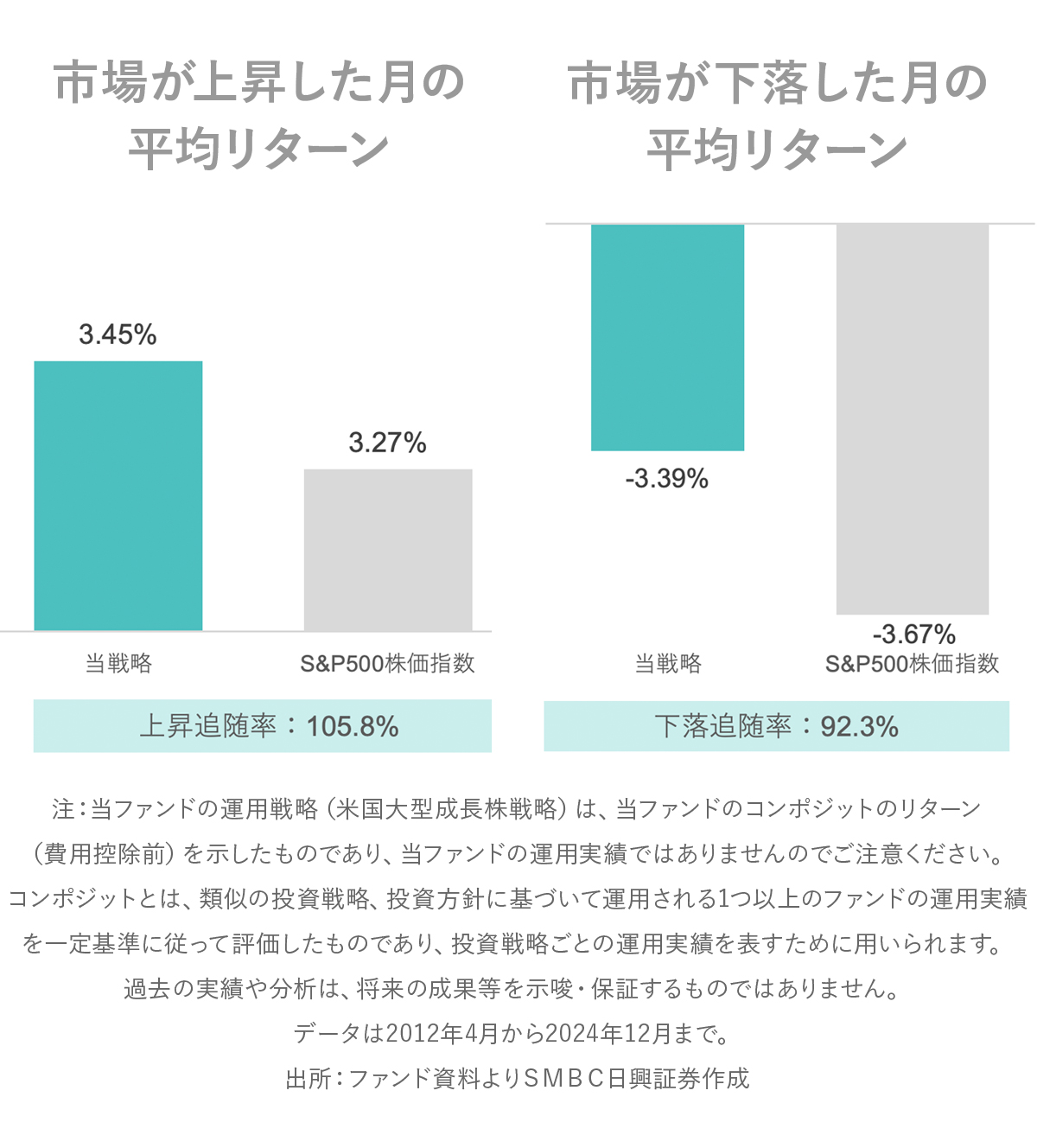

この点は私たちが最も誇りに思っている特徴の一つです。現運用体制による運用が開始した2012年4月からのデータに基づくと、上昇局面ではS&P500を上回るリターンを、下落局面ではS&P500よりも下落幅を抑えるという両方を達成しています。これは成長株ファンドとしては極めて珍しい特性だと考えています。

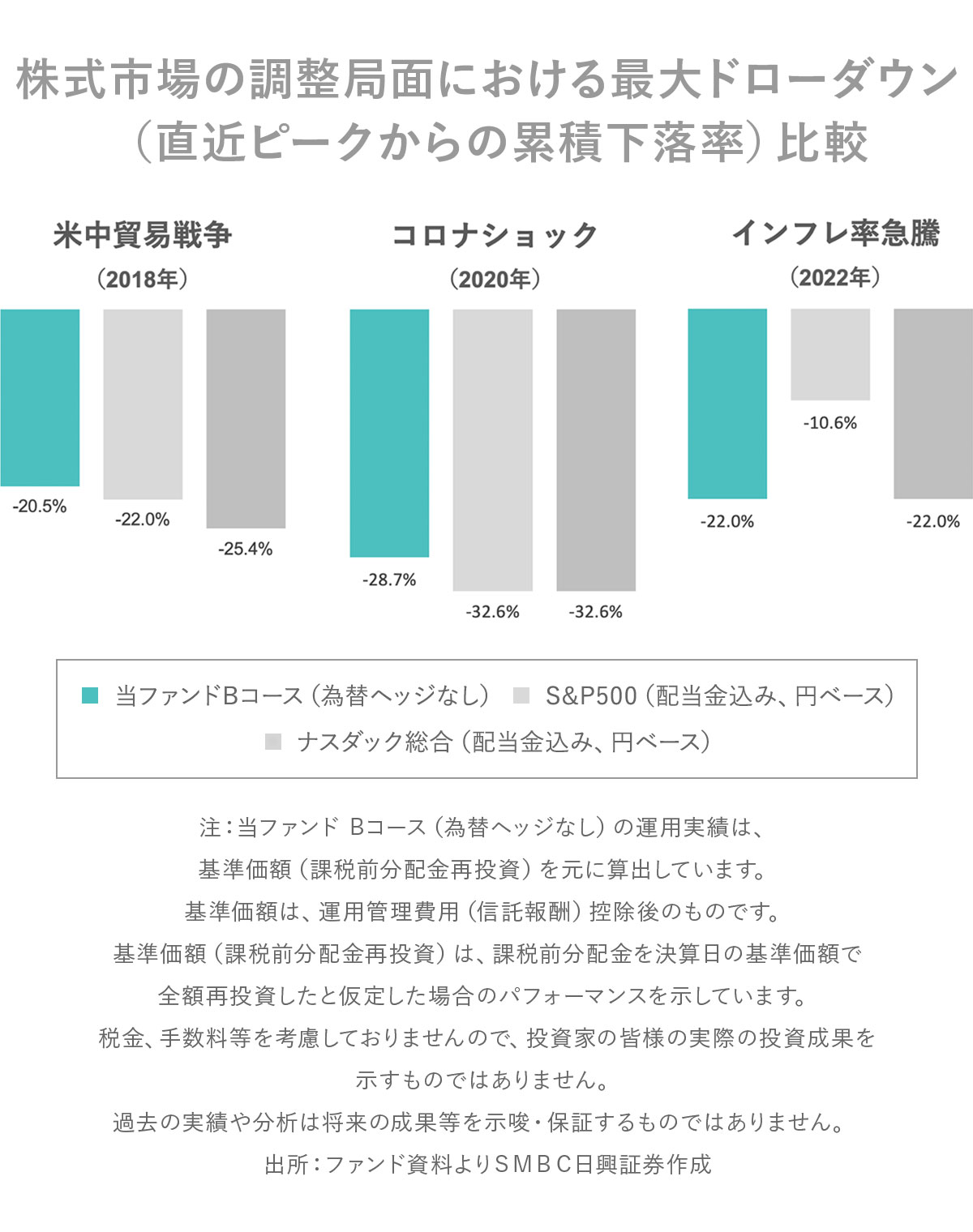

直近の例では、2025年4月に相互関税が発表され、市場が急落した局面でも下落幅を抑えることが出来ています。具体的には、3月末から円建てで最も下落幅が大きくなった4月9日までのリターンでみると、本ファンドBコースは−11.0%だったのに対して、S&P500株価指数(円換算ベース)は−13.2%でした。また、2018年の貿易摩擦の時やコロナショックの時も同様に下落幅を抑えることができています。

直近の例では、2025年4月に相互関税が発表され、市場が急落した局面でも下落幅を抑えることが出来ています。具体的には、3月末から円建てで最も下落幅が大きくなった4月9日までのリターンでみると、本ファンドBコースは−11.0%だったのに対して、S&P500株価指数(円換算ベース)は−13.2%でした。また、2018年の貿易摩擦の時やコロナショックの時も同様に下落幅を抑えることができています。

さらに重要なのは、下落後の回復局面でもリターンを獲得できていることです。3つのドローダウン後における平均リターンは、下落から6ヵ月、12ヵ月、2年後の期間で見ると、S&P500株価指数を上回るリターンを上回っています。

さらに重要なのは、下落後の回復局面でもリターンを獲得できていることです。3つのドローダウン後における平均リターンは、下落から6ヵ月、12ヵ月、2年後の期間で見ると、S&P500株価指数を上回るリターンを上回っています。

つまり、下落時により強く守りながら、上昇局面では高いリターンを享受できるという、長期投資に最適な特性を持っているのです。

目指すのは、安心して託せるファンド

おかげさまで現在は非常に大きなファンドに成長していますが、今後もお客様に安心して保有していただき、かつ身近に感じるファンドであればいいと思います。

運用チームでは、長期的に指数を上回るリターンを目指していますが、下落局面においても指数よりも下落幅を抑えることを特に重視しています。これはお客様からお預かりした資産をしっかりと運用し、守るという考え方に基づいています。

もちろん市場が大きく下落する際に全く下がらないということはありませんが、5%でも10%でも下落幅を抑制することで、お客様に安心して長期保有していただけるファンドであり続けたいと思っています。

また、大きなファンドだからこそ、情報発信にも力を入れていきたいと考えています。運用担当者の声をしっかりとお届けするなど、「見えるファンド」として、お客様に身近に感じていただけるよう努めていきます。

S&P500インデックスファンドとの違い

特に現在のようなトランプ政権による関税の懸念が高まっている環境では、本ファンドの強みである「下落局面での下落幅抑制」が大きな価値を持つと考えています。4月の相場下落時のパフォーマンスが示したように、景気懸念が出ている時には下落幅を抑制できることが多いです。

ただし、割安株が優位な相場などでは本ファンドがS&P500に劣後することもあります。そのため、S&P500から乗り換えるというよりは、併せて保有していただくことで、ポートフォリオ全体のリスク分散になると考えています。

未来を信じ、長く託すという選択

米国株式市場のボラティリティ(価格変動性)が高まっていますが、米国株が今後もグローバル株式の中核であり、多くのイノベーションが生まれる米国の成長企業への投資は中長期で良好なリターンをもたらすと考えています。その中でも私たちのファンドは、クオリティの高い企業に厳選して投資を行い、S&P500を上回るリターンを目指しています。

今は市場の不透明感が増している時期ですが、だからこそ「分散」と「時間を味方にする」投資姿勢が大切です。短期的な波に揺さぶられず、長期視点で資産を育てていく。そんなスタンスを支える選択肢として、本ファンドをご検討ください。