音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

関西電力グループ統合報告書2024

2023年度決算説明資料

2023年度決算関連データ

中長期の成長について(2025年1月31日)

2025年3月期 決算短信〔日本基準〕(連結)

2024年度決算説明資料

今回取り上げるのは、関西地域を中心に展開する電力会社である関西電力株式会社です。

事業内容

関西電力の事業セグメントは以下の4つです(統合報告書2024 P88参照)。

②送配電事業:電力の送配電

③情報通信事業:光ファイバーや法人通信回線、データセンターなど通信関連の事業

④生活・ビジネスソリューション事業:不動産事業が主力

電力事業のほか、ガスの小売りや通信、不動産業も展開している企業です。2024年3月期時点でのセグメント別の売上高構成比率(ここでは、外販売上高を使って算出)と(経常利益額)は以下の通りです(2023年度決算説明資料 P6参照)。

②送配電事業:8%(1240億円)

③情報通信事業:6%(474億円)

④生活・ビジネスソリューション事業:4%(223億円)

※売上高構成比率は、妄想する決算氏が算出。

情報通信や生活・ビジネスソリューション事業の規模も大きいですが、エネルギー事業や送配電事業が売上・利益ともに大半を占めていて、電力関連事業の動向が重要な企業です。

では、もう少し詳しく電力事業について見ていきましょう。

電源構成

電力会社は、電力の「発電」と「受電」(供給)を行います。関西電力の受発電実績の構成比率は、以下の通りです(2023年度決算説明資料 P26参照)。

②他社受電:34%

③揚水発電の揚水電力量:▲2%

※構成比率は妄想する決算氏が算出。

自社での発電は2/3ほどで、他社からの受電が1/3ほどあります。揚水発電による電力はマイナスとなっています。

自社発電の電源構成比率は、以下の通りです。

②火力:41%

③原子力:44%

④新エネルギー:0%

主力の電源は原発と火力で、水力も一定の規模を持ちます。

関西電力は原発の稼働を継続中です。近年は燃料相場が高騰しているため、原発を稼働していない電力企業と比べて比較的安定した業績が期待できる電源構成になっています。

続いて、事業環境の変化による費用への影響は以下の通りです(2023年度決算説明資料 P12参照)。

出水率(1%):15億円

・出水率は河川の水量を示す指標(その年の平均と過去の平均の比較)

原油(1ドル/1バレル当たり):33億円

ドル円(1円安):50億円

原発の比率が高いため、原発の利用率の影響を受けます。また、火力発電の規模も大きいため、燃料や為替相場の変動による影響もあります。さらに、水力発電も一定の規模を持っているため、出水率による影響でコストは変動します。

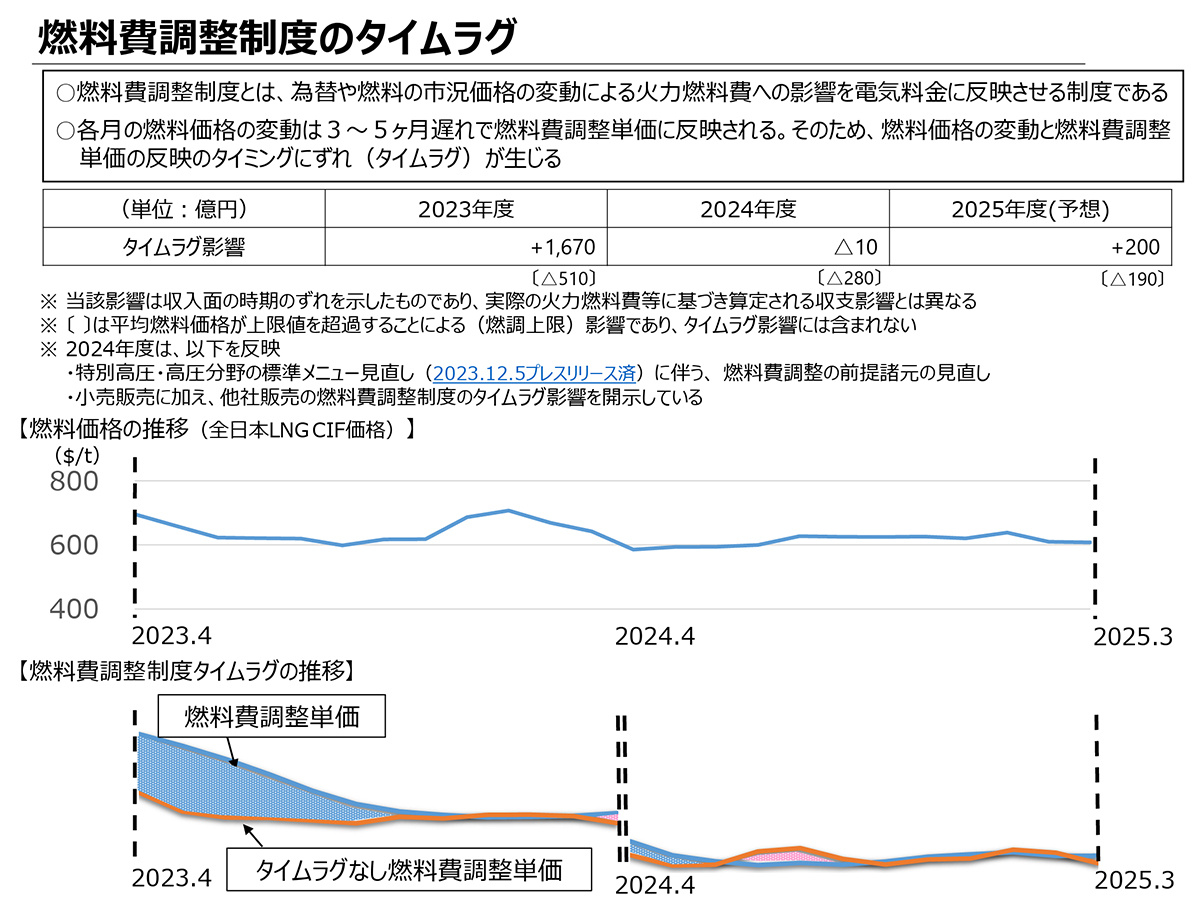

ちなみに、原燃料費の高騰は費用の増加につながりますが、電力料金には燃料費調整制度があり、燃料コストの増加にはシステマチック(体系的)に対応できる仕組みがあります(2023年度決算説明資料 P28参照)。ただし、その反映には3ヵ月ほどの遅れがあります。例えば、6月の電気料金はその年の1~3月の燃料費から算定されます。

電気料金には燃料費の変動との間に「タイムラグ」が生じるため、実際の業績に影響を与えます。例えば、1〜3月に燃料価格が100円から6月に200円に上昇すると、200円で仕入れた燃料を100円で販売するため、業績が悪化します。逆に、燃料価格が下落すれば、安く仕入れて高く売れるため好影響を受けます。原燃料や為替相場の変動は全体として相殺されるものの、業績には重要な影響を及ぼすため、相場や事業環境の変化に注目する必要があります。

業績の推移

続いて業績の推移を見ていきましょう。

2019年度以降の売上推移を見てみると、2019年度から2021年度までは減少していましたが、2022年度以降は増加し、2019年度を上回る水準に達しました。利益面では、2019年度から2022年度まで減益が続き、2022年度には赤字に陥るほど苦戦していました。しかし、2023年度には大幅な増益を記録し、過去最高の利益を更新しました(2023年度決算関係データ集 P3参照)。

この業績の変化に影響を与えていたのは、原料相場の変動です。2022年度は原料相場と為替が共に大幅に上昇しました(統合報告書2024 P89参照)。電気料金も上昇したことで売上は増加に転じましたが、それ以上にコストが増加し、業績は大きく悪化しました。

そして、2023年度には高騰していた相場が一定の落ち着きを見せたため、業績は改善しました。

さらに、先ほど見たように、燃料費調整制度による「タイムラグ」の影響で相場変動の影響が出やすいため、2022年度はタイムラグの影響が▲1740億円ほどあり、2023年度は+1670億円の好影響が出ています(2023年度決算説明資料 P28参照)。

2024年度以降も燃料相場は一定の高止まりしていますが、相場変動は以前と比べて小幅に推移していますので、「タイムラグ」影響の反動で今後は業績の一定の停滞が考えられます。

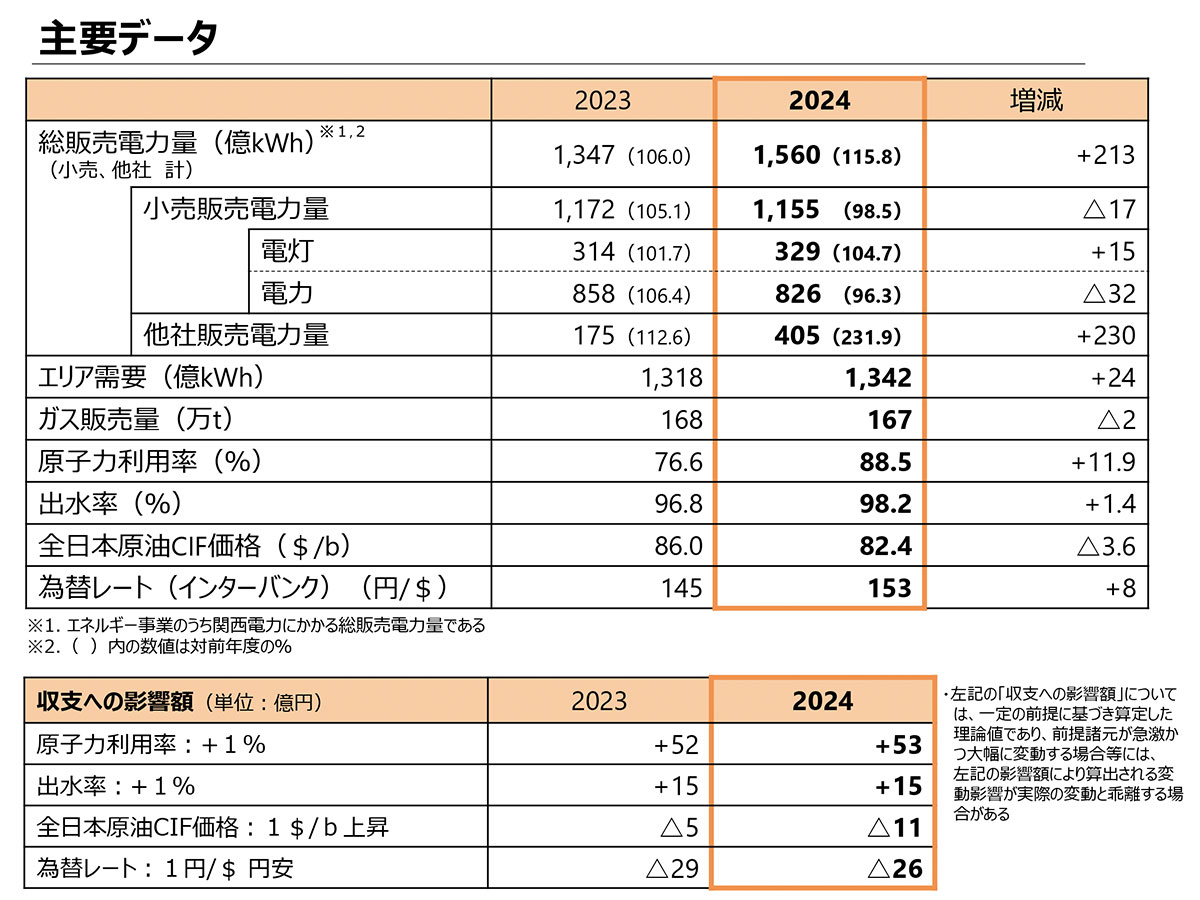

また、2024年3月期の営業利益の変動要因を見ていくと、原子力利用率の上昇による影響も+2610億円と好影響がありました(2023年度決算説明資料 P7参照)。

原燃料費の高騰や電力需要のひっ迫が起きる中で、原発の再稼働を進めていて、発電実績を見ると2020年度に153億キロワットだった原発の発電量は2023年度には421億キロワットまで増加しています(2023年度決算関係データ集 P6参照)。

原発の稼働率上昇を進めていて、今後もその好影響で堅調な業績が続くことが期待されます。タイムラグの反動による悪化は想定されるものの、一定の利益を確保した状況が続くことが期待されます。

今後の変化

続いて、電力業界での今後について触れると、大きく2つの変化が想定されます。それは、原発や再エネの増加と電力需要の増加です(中長期の成長について P14参照)。2024年3月期にも販売電力量の増加による好影響がありましたが、今後もそのトレンドが続くことが期待されています。

AIの拡大に伴うデータセンターの増加や電子化の進展、さらにはサプライチェーンの見直しにより、半導体工場の建設も増加しています。このような需要を背景に、2024年を転換点として国内の電力需要の増加が見込まれています(中長期の成長について P5参照)。また、電源としての化石燃料の利用は縮小し、原発や再生可能エネルギーの拡大が期待されています。

そういった中で、関西電力としては再エネの拡大や原発の稼働率向上を進めています。電力需要は増加が期待されますので、発電設備の拡大は企業の成長に繋がる事が期待されますので、その進捗には注目です。

さらにHSDC(ハイパースケールデータセンター)へは10年で1兆円の投資を進めていくことで、今後の中核事業の1つとしての拡大を目指しています(中長期の成長について P9、16参照)。電力や通信事業を行っている強みを活かして、データセンター分野での拡大を見込んでいます。それ以外にも不動産事業なども拡大を進め、電力以外の事業でも投資を進めています。

そのため、公募増資による資金調達も行い、積極的な投資姿勢を示しています(中長期の成長について P12参照)。

データセンターや不動産事業などの拡大が進むかどうかにも注目です。

ここまでのまとめ

・関西電力の事業セグメントは、エネルギー事業、送配電事業、情報通信事業、生活・ビジネスソリューション事業の4つ

・自社発電構成は、自社発電: 68%、他社受電: 34%、揚水発電: −2%、電源: 水力14%、火力41%、原子力44%

・2019年度から2021年度は減少、2022年度は赤字、2023年度は増益

・原料相場の変動が影響

・2024年度以降の見通しとて、原子力利用率上昇、電力需要増加が期待される

・HSDCへの1兆円投資計画と不動産事業の拡大を目指す

直近の業績

関西電力の状況が分かった所で、続いて直近の業績を見ていきましょう(決算短信より)。

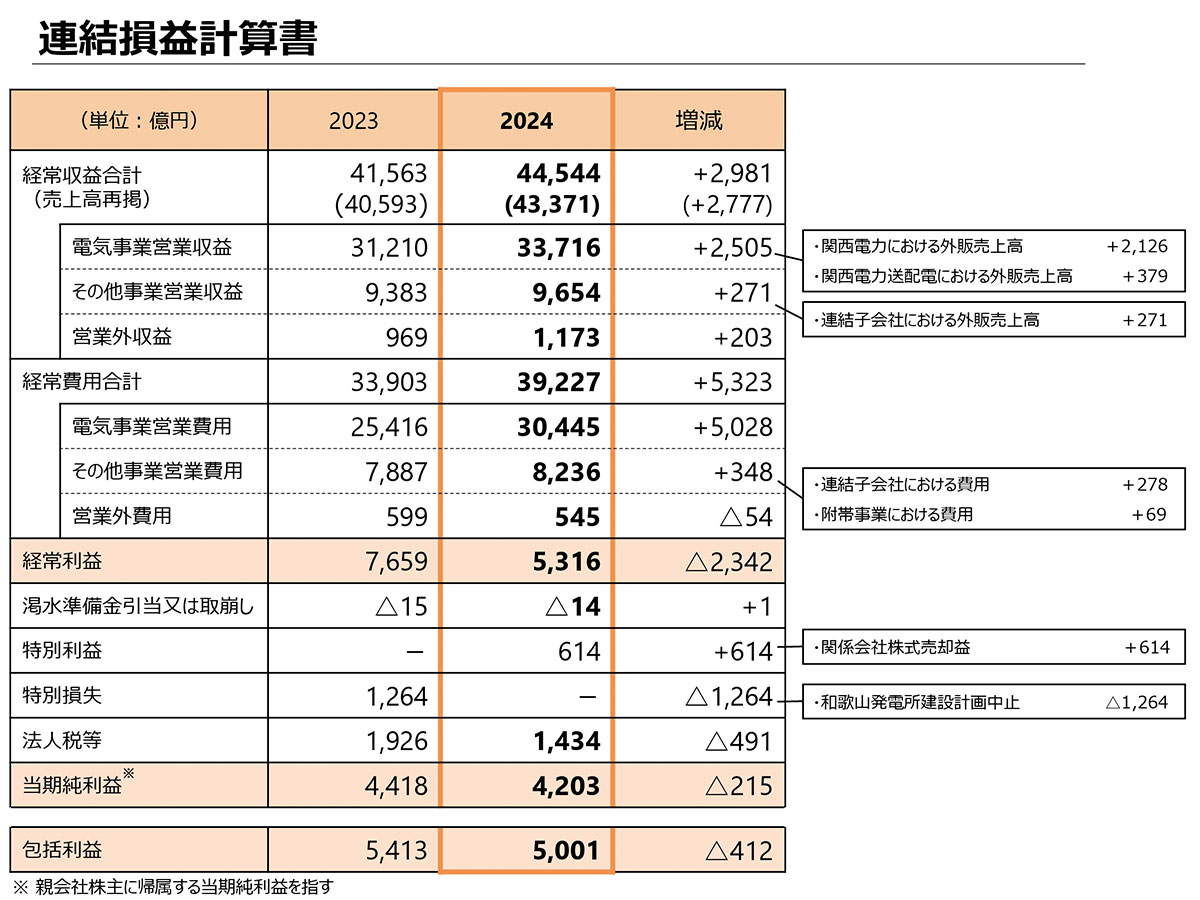

下記は2025年3月期の通期の業績です。

営業利益:4689億円(▲35.7%)

経常利益:5317億円(▲30.6%)

純利益:4204億円(▲4.9%)

増収となった一方で利益面は減益となっています。

関西電力 2024年度決算説明資料より

営業利益や経常利益は大幅減益となったものの、純利益は微減にとどまっていました。その要因は、前期に和歌山発電所の建設中止による一時的な損失があった反動と、今期は関係会社売却益が614億円あったことが影響しています。一時要因による影響ですから、事業面での利益は大きく悪化した状況だと分かります。

関西電力 2024年度決算説明資料より

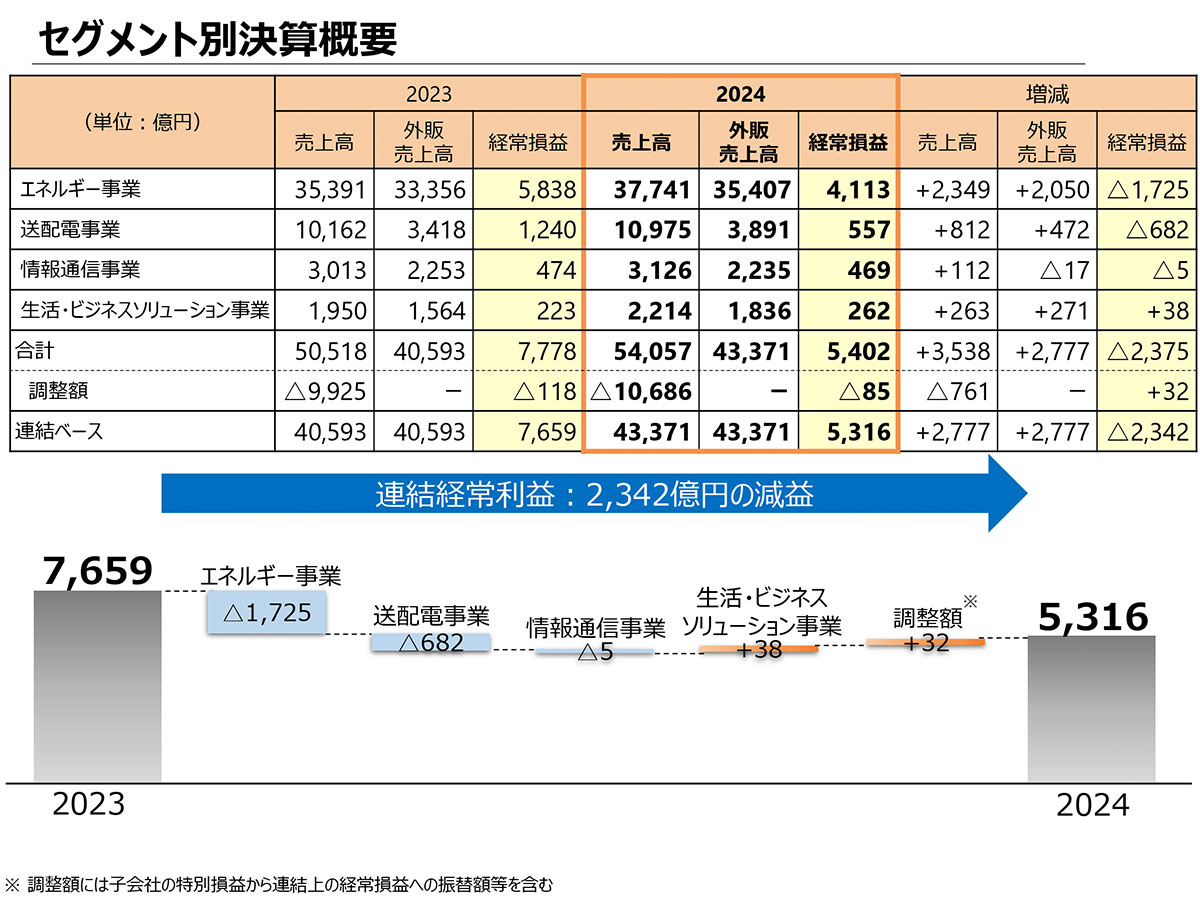

次に、営業利益や経常利益が大幅に減益となった理由について、セグメント別の経常利益の前期比を詳しく見ていくと、以下の通りです。

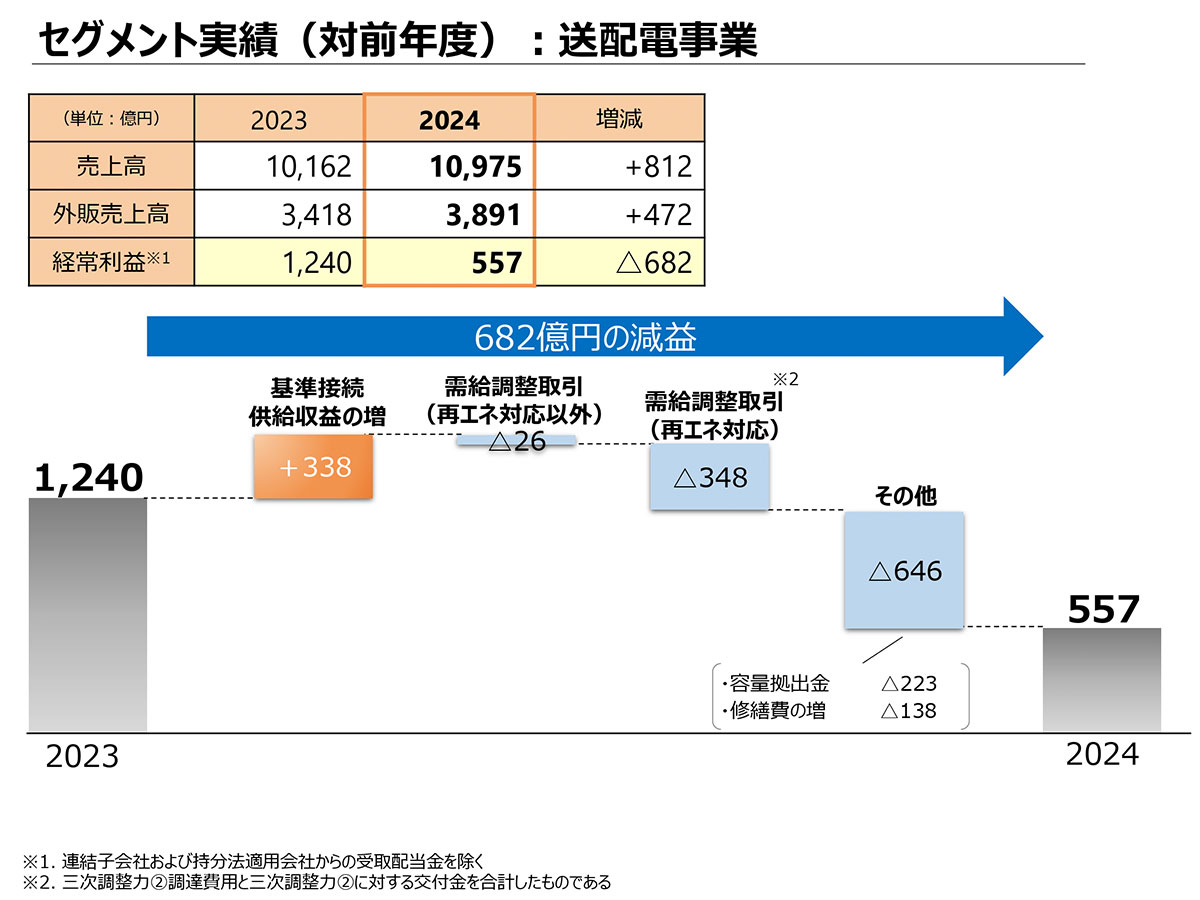

②送配電事業:▲682億円

③情報通信事業:▲5億円

④生活・ビジネスソリューション事業:+38億円

主力の電力関連の事業が特に大幅な減益となっていることが分かります。各事業の状況をもう少し詳しく見ていきましょう。

関西電力 2024年度決算説明資料より

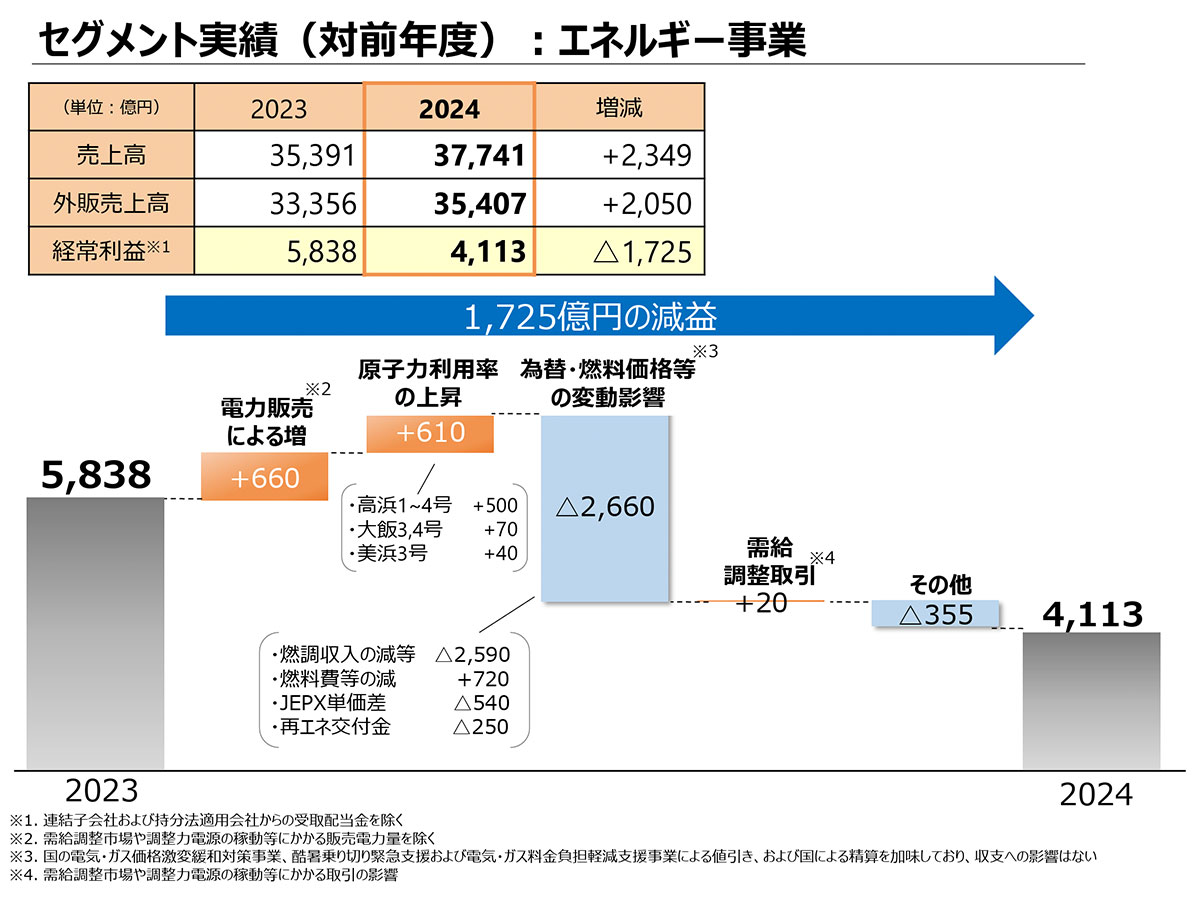

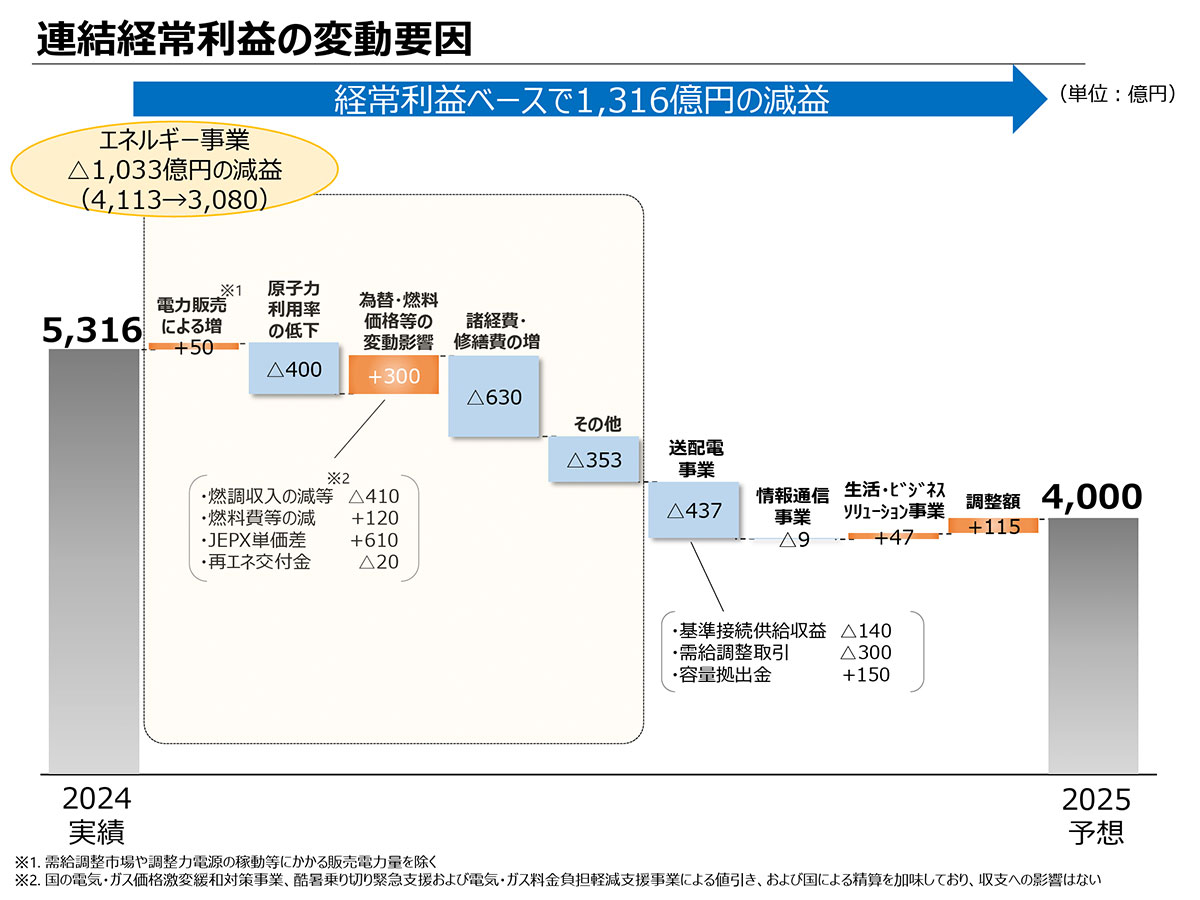

エネルギー事業では、電力販売増加+660億円や、原発の利用率上昇による+610億円の影響はありつつも、それ以上に為替や燃料価格の変動による影響▲2660億円の影響を受けて大幅減益となっています。

関西電力 2024年度決算説明資料より

燃料費調整制度によるタイムラグ影響を強く受けていて、前期には+1670億円の影響があった一方で、今期は▲10億円の影響が出ていますので、反動による影響が出ています。エネルギー事業は1725億円の減益ですから、このタイムラグ影響を除けば横ばいだったということです。原発の利用率上昇もあり、事業自体の収益性は悪化しているわけではないということです。

関西電力 2024年度決算説明資料より

ちなみに、原発の利用率は前期の76.6%から88.5%に上昇しています。定期点検などがあるため利用率は100%ではありませんが、現在は保有しているすべての原発が稼働している状況です。そのため、今後さらに原発の稼働率が上昇することでの好影響は期待しにくくなっています。それでも、原発が高稼働率を維持していることから、今後も堅調な業績が期待されます。

関西電力 2024年度決算説明資料より

送配電事業が減益となった要因は、再生可能エネルギー(再エネ)の需給調整取引に伴うコスト増加が348億円、修繕費の増加が138億円、さらに容量供出金の減少が223億円です。なお、容量供出金とは、電力小売りを行う企業が電力市場での安定供給を確保するために負担する資金です。

電力の小売り自由化により、多くの新電力企業が参入しました。これらの企業は自社で発電設備を持たず、市場から電力を仕入れて販売しています。電力は保存できないため、発電設備は需要のピークである夏や冬に合わせて確保する必要があり、それ以外の時期には余剰コストが発生します。このため、仕入れ販売を行う電力小売り企業は、そのコストを負担せずに事業を展開できるため、有利に運営しています。

過剰な値下げが行われ、新電力企業に需要が集中すると、関西電力のような企業は業績が悪化し、発電所を維持できなくなる可能性があります。このような状況を避け、電力の安定供給を実現するために、電力小売り企業は容量拠出金を支払っています。

しかし、最近ではその容量拠出金が減少しています。燃料費の高騰を受けて、容量拠出金を支払う新電力企業の撤退が増加していることが影響していると考えられます。今後も容量拠出金が減少する可能性が高く、基本的にはエネルギー事業で堅調な業績が期待されますが、2024年3月期と比較すると、低迷した状況が続く可能性があります。2026年3月期の通期予想では、減収減益が見込まれています(2025年3月期 決算短信 1枚目参照)。

関西電力 2024年度決算説明資料より

原子力利用率の低下や修繕費の増加により、減益が予測されています。

とはいえ、経常利益は4000億円を見込み、2023年3月期以前と比較して堅調な利益水準が続くと予測されています。このため、今後も堅調な業績が期待できる状況です。ただし、業績には燃料費調整制度の影響があるため、相場変動や現在進めているHSDCの拡大、不動産の拡大などにも注目が必要です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。