音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

KOBELCOグループ統合報告書2024

2023年度決算説明資料

2024年度決算説明資料

2025年3月期 決算短信〔日本基準〕(連結)

2024年度第3四半期決算説明資料

今回取り上げるのは日本製鉄、JFEに次ぐ国内3位の鉄鋼メーカーの株式会社神戸製鋼所です。

事業内容

それではまずは事業内容から見ていきましょう。

神戸製鋼所の主要な事業セグメントは以下の8つです(統合報告書2024 P26、27参照)。

①鉄鋼アルミ:条鋼、鋼板、アルミ圧延品などの鋼材

②素形材:鋳鍛鋼品(強度の高い鋼材)、チタン・チタン合金、アルミニウム合金、マグネシウム合金、半導体や自動車製造向けの伸銅板条など

(鉄鋼アルミと素形材は共に鋼材を扱っていますが、鋼材アルミは素材を提供しているのに対し、素形材は加工などを施した付加価値製品や特定用途向け製品を展開)

③溶接:溶接棒などの溶接向け製品、溶接ロボット、溶接関連試験など

④機械:エネルギー・化学関連機器、原子力関連機器、タイヤ・ゴム機械、樹脂機械、超高圧装置、金属加工機械などの産業機械

⑤エンジニアリング:各種プラント建設、土木、交通システムなど

⑥建設機械:油圧ショベルなどの土木・建設機械、クレーン、金属リサイクル機械などの環境リサイクル機械など

⑦電力事業:発電~電力供給

⑧その他

鋼材の展開に加え、産業機械や建設機械の提供、さらには電力事業も展開している企業です。

製鉄能力を持つ神戸製鋼所は、機器やプラントの製造能力を有し、それを事業化しています。さらに、プラントの建設能力も持ち、製鉄業は大量の電力を消費するため、自社での電力活用が可能です。このため、電力事業まで事業化し、展開してきた企業です。

事業構成

2024年3月期のセグメント別の売上高/(経常損益)の構成比率は以下の通りです(2023年度決算説明資料 P14参照)。

①鉄鋼アルミ:43%/(10%)

②素形材:12%/(2%)

③溶接:4%/(3%)

・機械系事業

④機械セグメント:9%/(18%)

⑤ エンジニアリングセグメント:7%/(8%)

⑥建設機械セグメント:16%/(6%)

・電力事業

⑦電力事業:12%/(53%)

⑧その他・調整額:▲2%/(0%)

※構成比率は妄想する決算氏が公開されている実績を用いて算出。

神戸製鋼は、鋼材関連の事業は収益が低く、電力事業が最も収益を上げ、それに次ぐのが機械系事業です。このため、意外な収益構成と感じるかもしれません。

機械系事業や電力事業も大きな規模を持ちますが、売上・利益ともに最大の事業は、鉄鋼アルミ事業(2023年3月期時点)です。鉄鋼アルミ事業は、利益の変動が大きく、業績に与える影響も大きいです。つまり、神戸製鋼は鋼材需要や設備投資需要に左右され、また電力事業は、電力市場の影響を受けます。

続いて2023年度時点での地域別の売上構成は以下の通りです(統合報告書2024 P20参照)。

②中国:7%

③その他地域:26%

約2/3が国内事業です。国内の鋼材や設備投資需要、そして電力市場が特に重要になります。

市況の影響

海外比率も一定の規模がありますので、為替の影響を見ていきます。2024年度での1円の円安に対する影響は以下の通りです(2023年度決算説明資料 P52参照)。

・鉄鋼:▲5億円

・建設機械:+3億円

ユーロ円:+3億円

・建設機械:+3億円

鉄鋼事業における為替の影響は大きく、円安ドル高が進むと、海外からの原材料輸入コストが上昇し、鉄鋼メーカーの利益を圧迫する可能性があります。一方、円高ドル安が進むと、輸出価格が相対的に高くなり、輸出競争力も高まるが、国内鋼材需要が減退するリスクもあります。

神戸製鋼は電力事業の規模が大きいため、原燃料相場や燃料費調整制度による影響を受けやすいです。電力料金には燃料費調整制度があり、燃料コストの増減がシステマチック(体系的)に電力料金に反映される仕組みがありますが、その反映には約3ヵ月の遅れが生じるという特徴があります(2023年度決算説明資料 P54参照)。

例えば、6月の電気料金はその年の1~3月の燃料費を基に算定されるため、実際の燃料費の動きと電気料金に「時期ずれ」が生じます。1~3月の燃料価格が100円で、それが上昇を続けて6月に200円になっている場合、200円で燃料を仕入れて発電し、100円の時の価格で販売することになるため、業績は悪化します。一方で、下落相場になれば、その逆で安く仕入れて高く売れるため、好影響が出るということです。

2023年度では燃料相場が落ち着きを見せる中で、燃料費調整制度による影響が+220億円ありました。2023年度の電力事業の利益の規模が大きかったのには、そういった要因も影響していました。燃料や為替相場の変動は、トータルで見ると影響は相殺されますが、「時期ずれ」で業績に影響が出やすいです。

石油や石炭、LNGといった燃料相場、そして日本の燃料は輸入に頼っていますので、為替の動向からも影響を受けます。

鋼材関連の事業では、原料相場の変動によって原価が変動します。一方で、販売価格自体も相場に影響されるため、ある程度原料相場の変動に合わせた価格転嫁が進んでいます。また、アルミや銅においては、地金価格の変動を転嫁する仕組みも存在します。

そのため、販売面では相場変動の影響はそれほど大きくありませんが、在庫の評価損益には影響が出てきます。2023年度においては、鉄鋼関連で+40億円、アルミで+20億円、素形材で+35億円の影響がありました。

在庫からの影響を受けるため、主力原料である鉄鉱石や石炭、アルミなどの相場変動にも注目が必要です(2023年度決算説明資料 P49参照)。

業績の推移

2000年度以降の業績の推移を見ると、増減を繰り返しながら推移しています。2000年代後半から2010年代にかけては低迷傾向が続きましたが、2020年代に入ると改善が見られます。ただし、依然として2000年代半ばの水準には達していない状況です(2023年度決算説明資料 P53参照)。

このような業績の推移の背景には、2000年代後半から2010年代にかけての低迷があります。主な原因はリーマン・ショックによる景気の悪化で、世界的に需要が大幅に縮小したことです。これにより、鉄鋼やアルミ、素形材、建設機械の需要が減少しました。

さらに、需要が低迷する中で市場は供給過剰となり、価格競争が激化しました。加えて、中国メーカーの台頭も影響し、業績は2010年代にかけて長期的に低迷しました。

また、神戸製鋼では2017年に品質データの改ざん問題(2018年に第三者委員会が最終報告済、品質管理憲章を制定)が発覚しました。この頃、市況の悪化や競争の激化もあり、業績は低迷していました。しかし、2020年代に入ると、ピークには達していないものの、業績が改善し始めています。

苦戦していた2019年度と改善を見せてきた2023年度のセグメント別の経常損益を比較してみると、以下の通りです(統合報告書2024 P120、121参照)。

①鉄鋼アルミ:▲165億円→161億円

②素形材:▲252億円→32億円

③溶接:29億円→49億円

・機械系事業

④機械セグメント:96億円→296億円

⑤ エンジニアリングセグメント:57億円→124億円

⑥建設機械セグメント:75億円→91億円

・電力事業

⑦電力事業:89億円→857億円

競争が激化する中、赤字傾向だった素材系事業は黒字化し、機械系事業は全体的に増益、電力事業も大きく成長しています。特に2023年2月には神戸発電所の4号機が稼働し、発電所を増やしながら事業規模を拡大し、利益面でも重要な事業に成長しました。また、市況も改善しています。

コロナ禍からの経済回復に伴い需要が回復し、米国やアジアでのインフラ投資が活発化したことで、建設機械の需要も伸びています。さらに、鉄鋼やアルミの市場価格上昇が収益性の改善に寄与しています。

赤字が続いていた高付加価値製品の素形材も、脱炭素や軽量化の需要により、アルミやチタン製品が拡大し、収益性が改善しています。円安の影響もプラスに働いています。

神戸製鋼は、不採算事業の撤退や事業の統廃合、人員削減などの構造改革を進め、固定費を削減する取り組みも行っています。電力事業の拡大、市況の改善、構造改革が相まって業績は改善傾向にあります。今後も、収益性改善に向けた取り組みが進むことで、堅調な業績が期待されます。

ここまでのまとめ

•主要事業は、素材系事業(鉄鋼アルミ、素形材、溶接)、機械系事業(エネルギー・化学関連機器、プラント建設、建設機械)、電力事業(発電と供給)の8事業

•主力は、素材系事業

•約2/3が国内事業

•電力事業は原燃料相場や燃料費調整制度の影響を受け、鋼材関連事業も原料相場の変動に影響される

•赤字から黒字化し、需要回復や市場価格上昇が収益改善に寄与

•構造改革や固定費削減を進め、今後の業績改善が期待される

直近の業績

それでは続いて直近の業績を見ていきましょう。

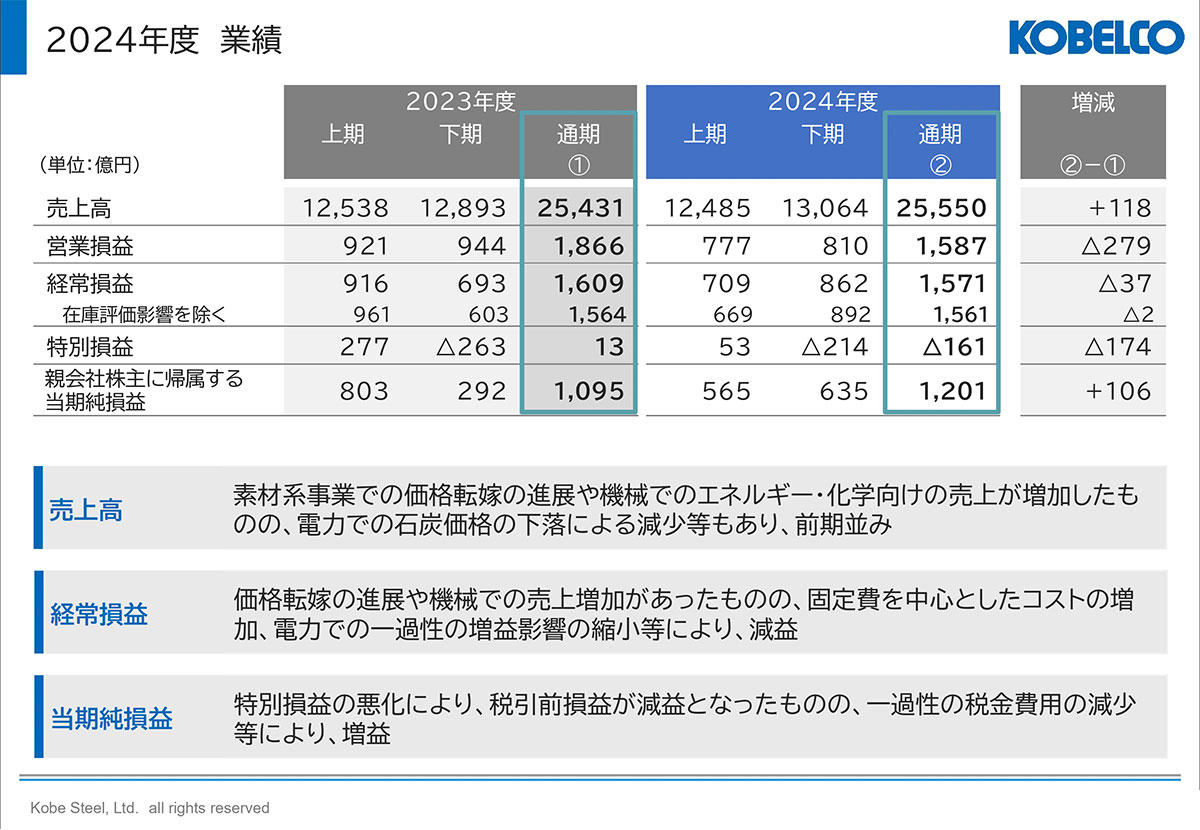

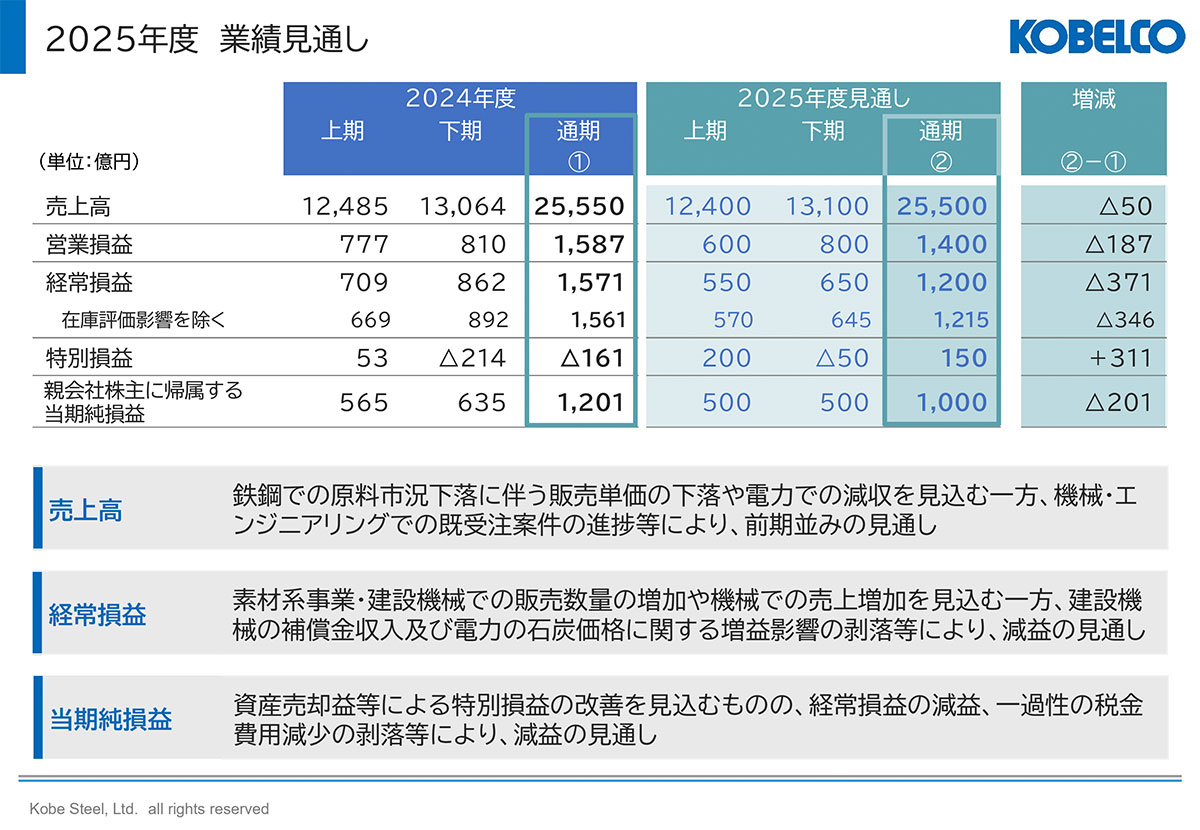

今回取り上げるのは2025年3月期の業績です(決算短信より)。

営業利益:1587億円(▲15.0%)

経常利益:1571億円(▲2.3%)

純利益:1201億円(+9.7%)

若干の増収で純利益は増益となりましたが、営業利益や経常利益は減益となっています。

神戸製鋼所 2024年度決算説明資料より

純利益が増益となったのは一過性の税金費用の減少による影響で、税引き前純利益は減少しています。このため、事業面では苦戦していたことが分かります。

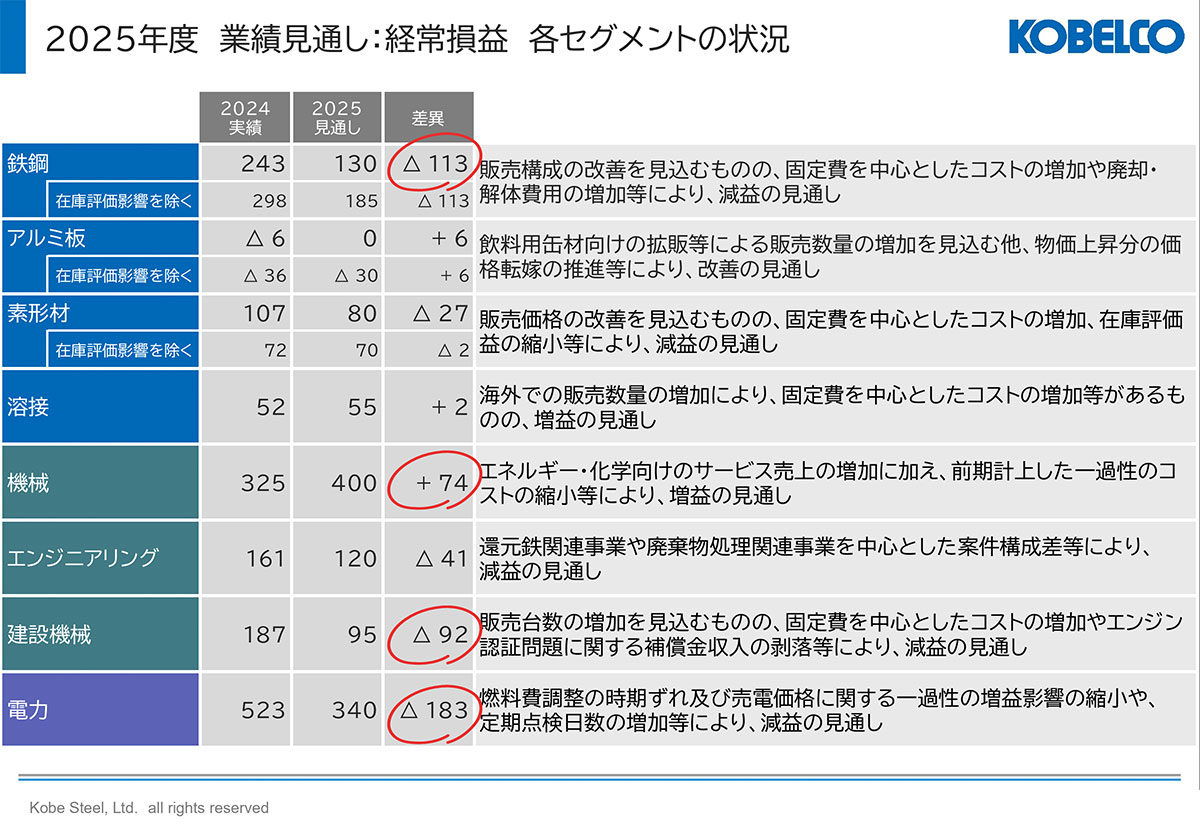

では、どうして事業面が苦戦したのか、セグメント別の経常損益の前期比は以下の通りです(2024年度決算説明資料 P7参照)。

①鉄鋼アルミ:+75億円

②素形材:+74億円

③溶接:+3億円

・機械系事業

④機械セグメント:+29億円

⑤ エンジニアリングセグメント:+36億円

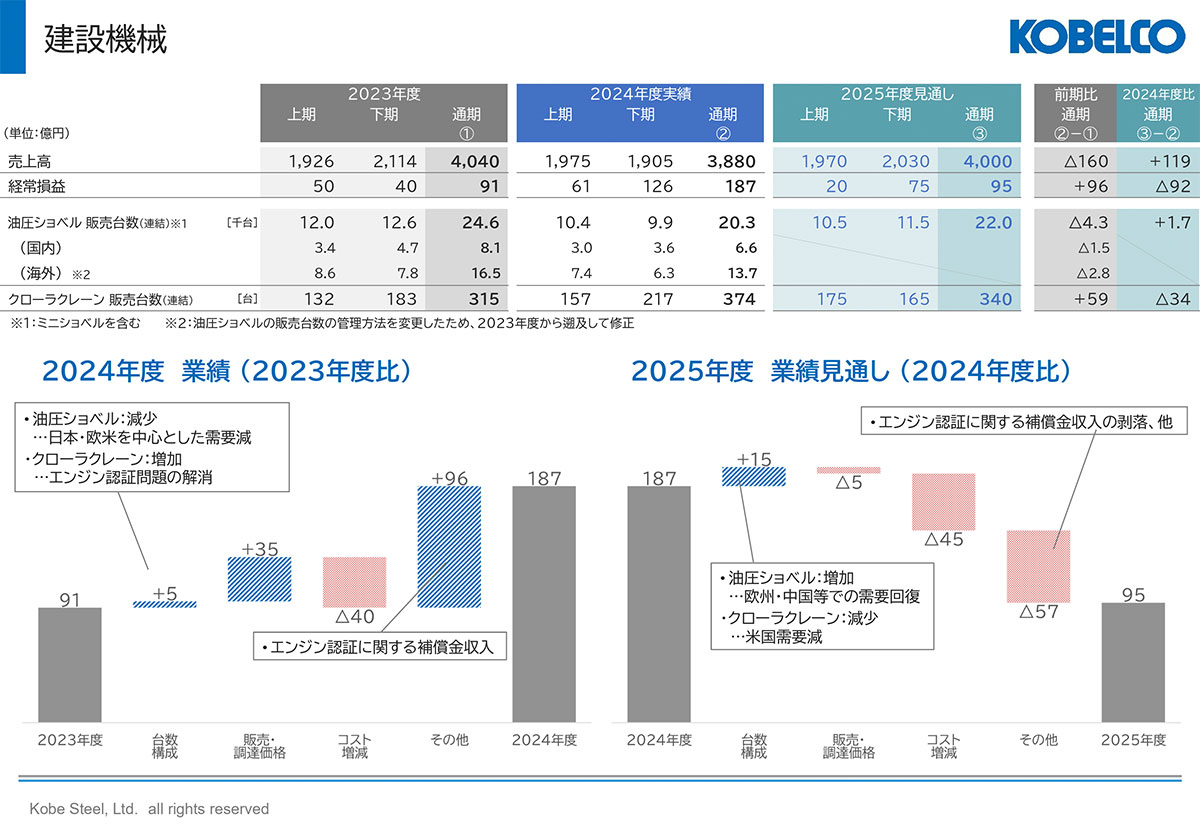

⑥建設機械セグメント:+96億円

・電力事業

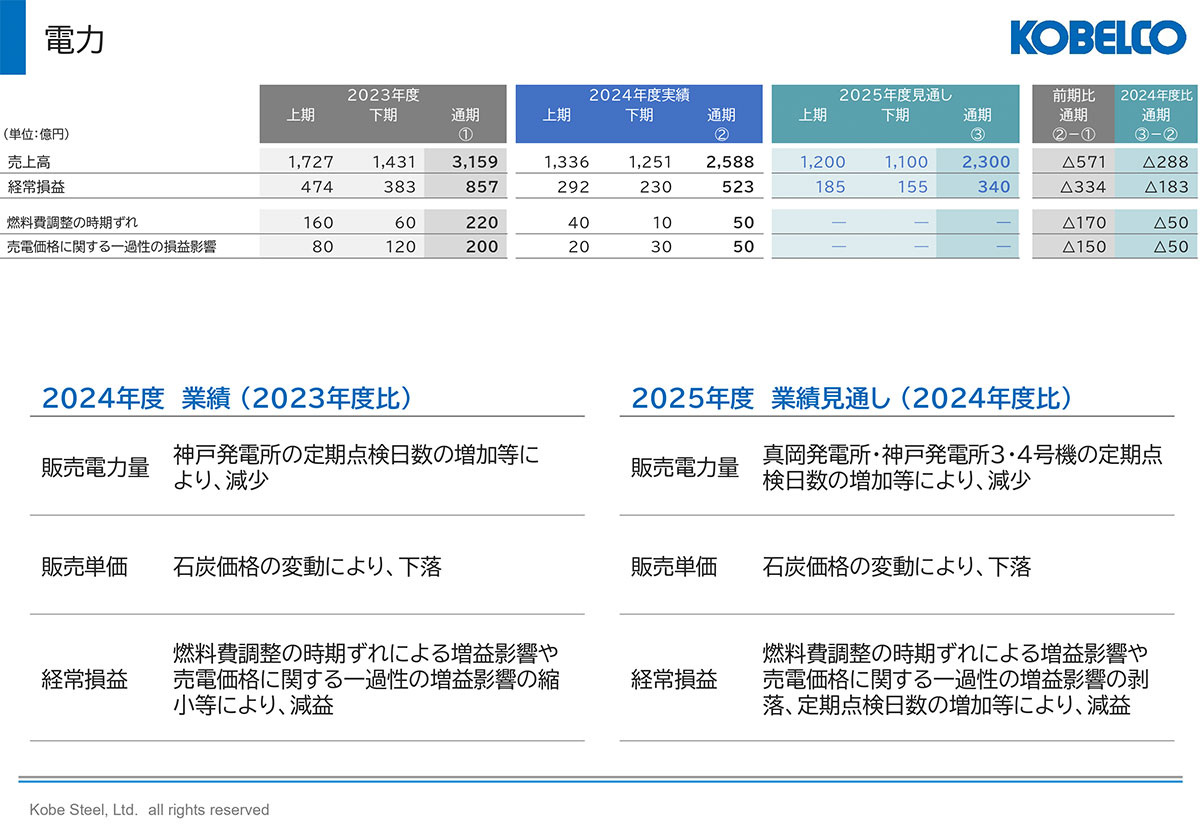

⑦電力事業:▲334億円

素形材や機械系事業が堅調だった一方で、電力事業は大幅な減益で、企業全体としての減益に繋がっています。

神戸製鋼所 2024年度決算説明資料より

とはいえ、電力事業の大幅減益は、燃料費調整制度による「時期ずれ」の影響が大きいです。前期の+220億円の影響が+50億円に縮小し、売電価格による一過性の影響も前期の+200億円から今期は+50億円に減少しました。電力事業の減益は、2024年3月期の相場変動による一時的な好調の反動に過ぎず、他の事業が増益していることを考えると、事業自体は増益傾向にあると言えます。しかし、全体として事業が好調と言えるかどうかは一概には言えません。

神戸製鋼所 2024年度決算説明資料より

まず、機械系事業では建設機械が+96億円と大きく伸びましたが、これはパートナー企業の不正発覚が影響しています。神戸製鋼はこのエンジンを使用していたため、補償金によって+96億円の好影響を受けましたが、事業自体は横ばいの状態です。

さらに、素材系事業でも、需要は、前回と比較して、自動車、IT・半導体、建築・土木などの分野で減少し、その他の分野も前年並みです(2024年度第3四半期決算説明資料 P5参照)。

そういった中で鋼材アルミ事業での経常損益は以下の通りです(2024年度決算説明資料 P20、21参照)。

鉄鋼:243億円(▲149億円)

アルミ板:▲6億円(+224億円)

アルミ板が赤字を大幅に縮小させたことで事業全体では増益となったものの、アルミ板は赤字が続いていますし、鉄鋼は数量面の悪化に加えてコスト増の影響も受け大幅減益となっています。

神戸製鋼所 2024年度決算説明資料より

神戸製鋼所 2024年度決算説明資料より

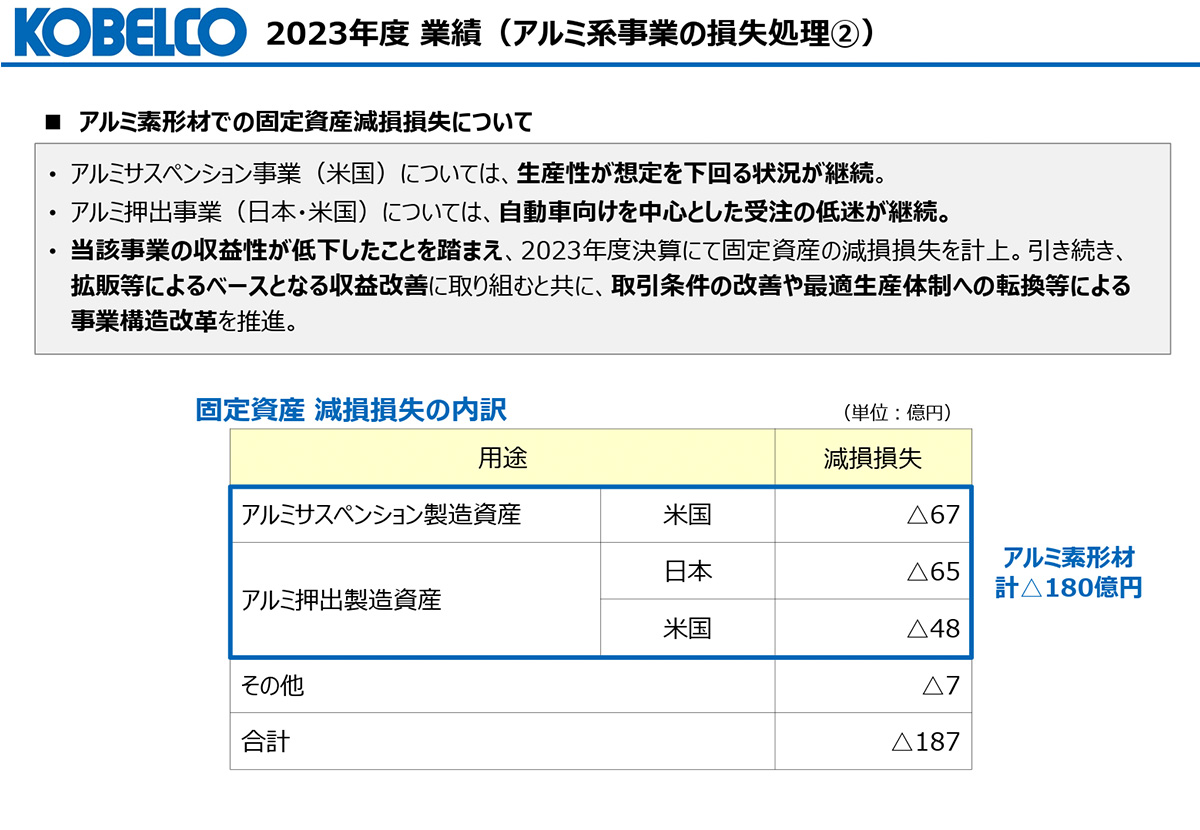

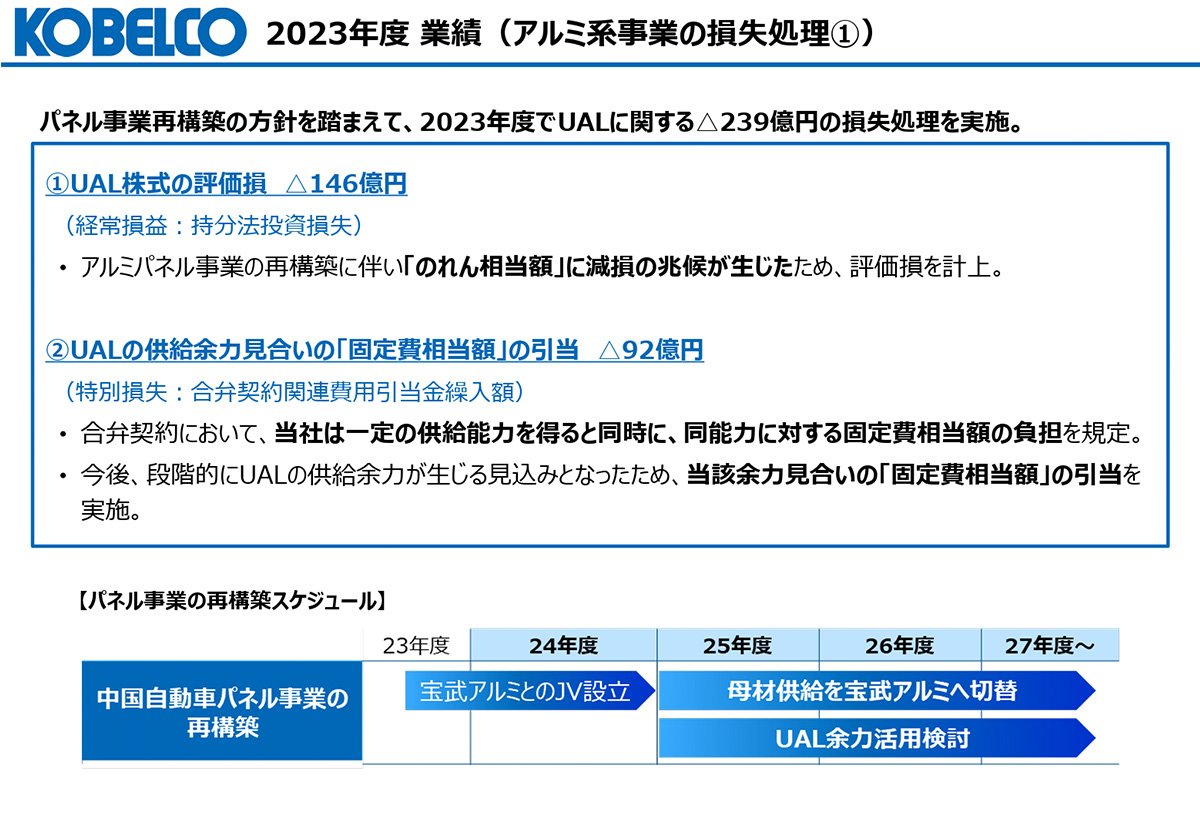

2024年3月期には、アルミ系事業で海外事業の低収益が続く中、大型の減損を数百億円規模で行いました。その反動でアルミ事業は大幅に業績が改善しています。しかし、競合の中国メーカーは内需が縮小する中でも積極的に輸出を増やしていて、収益性の改善は容易ではないと考えられます。増益となったものの、主力事業の一つである鋼材アルミ事業の状況は良好とは言えません。

神戸製鋼所 2024年度決算説明資料より

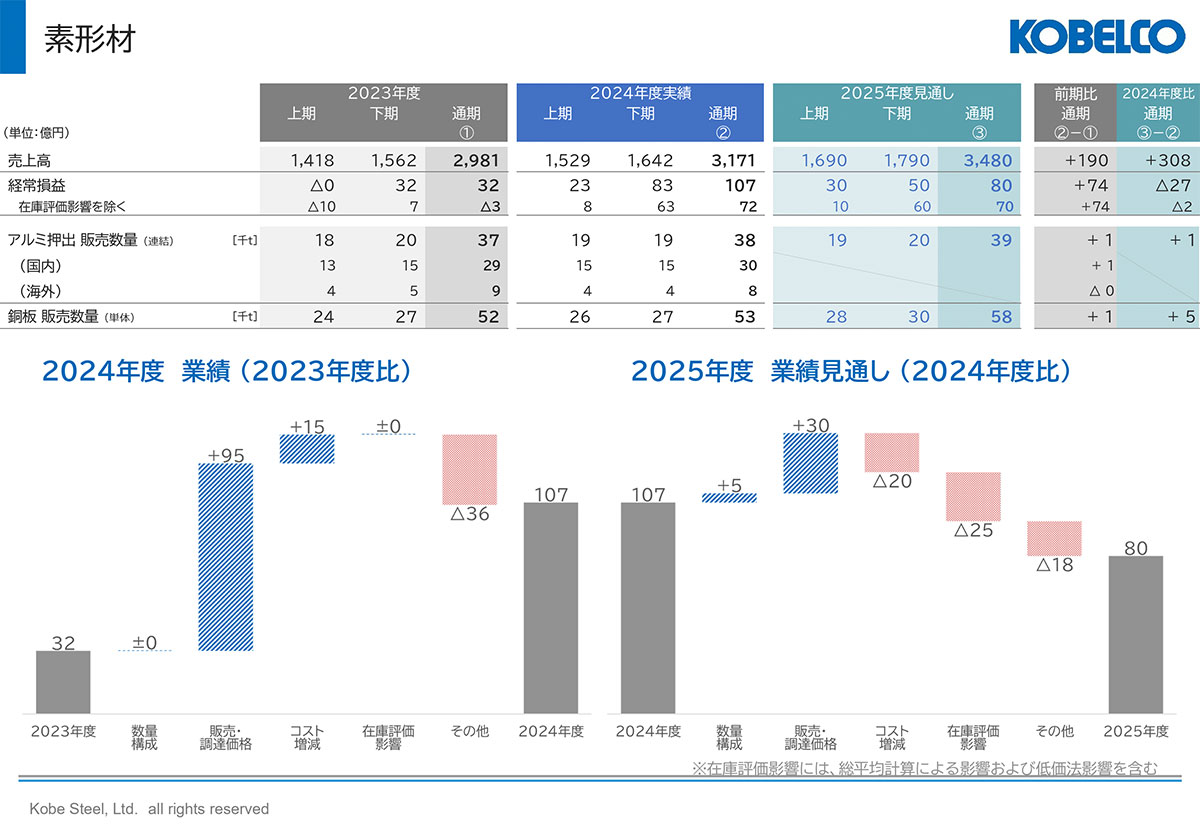

堅調な事業もあります。素形材事業は販売価格や調達価格の改善により増益を達成し、脱炭素や軽量化の需要を受けて高付加価値製品の収益性が向上しています。今後も堅調な業績が期待されます。

一方、素材系事業では高付加価値製品は価格転嫁によって改善が見られるものの、価格転嫁が難しい製品は伸び悩んでいます。この傾向は続くと考えられます。

神戸製鋼所 2024年度決算説明資料より

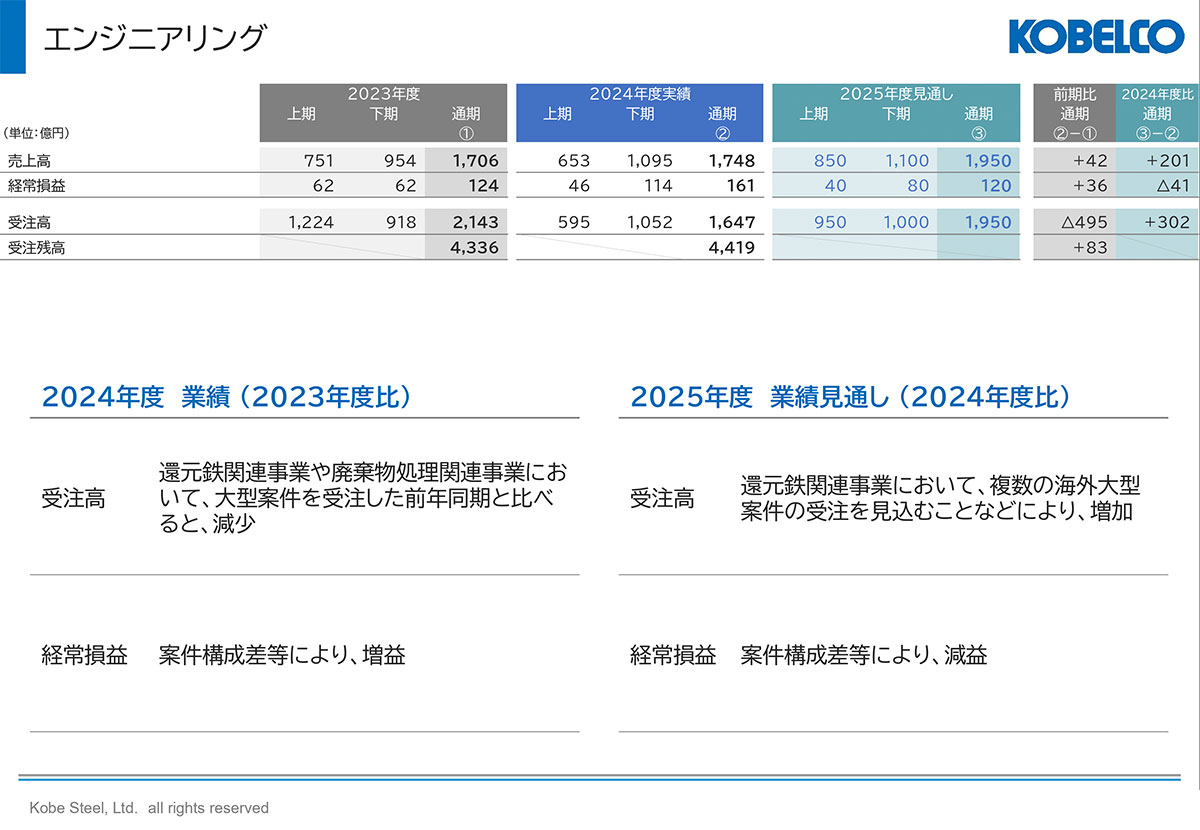

エンジニアリング事業では好採算の案件が増え、収益性が改善しています。建設業界ではインフレを受けて低採算の案件が増加しましたが、現在は価格転嫁できる契約が増え、多くの企業が収益性を改善しています。人件費高騰や人手不足での工期延長やそれに伴う値段交渉など、市況全体の影響を受けると思われますが、国内の建設需要は堅調で、今後も安定した業績が期待されます。

好不調が見込まれる事業がある中で、大きな拡大は難しいと考えられます。ただ事業自体は以前より高収益で展開できるようになり、2010年代のような低収益から脱却し、一定の利益水準を維持することが期待されます。

神戸製鋼所 2024年度決算説明資料より

そんな中で2026年3月期の通期予想を見ていくと、減収減益を見込んでいます。

神戸製鋼所 2024年度決算説明資料より

鉄鋼事業の苦戦が続き、建設機械事業では日野自動車の補償金収入の反動が見込まれています。そして電力事業では2025年3月期も前期比では減少したとはいえ、一時要因による好影響が残っていたため、その反動などを見込んでいます。

トランプ関税によっても原燃料や為替、景気など事業環境は非常に不透明感の高い状況になっているため、注意が必要です。

特に電力事業の業績は「時期ずれ」で反映されることも気になります。リーマン・ショック時には業績が大きく悪化したように、国内事業の比率が高い中で景気後退によるリスクも大きいので、その点にも留意する必要があります。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。