投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。前回は、中小企業の決算書ではその会社のすべてを読み取ることは難しく、決算書にも限界があることをお話ししました。ではそのような状況で、どのように決算書を見ていけばいいのでしょうか? 具体的なポイントを、公認会計士の木村俊治さんと見ていきます。[PR]

真実と違う決算書を見抜く

決算書が歪んで真実をあらわしていないことがあるとするならば、どのように決算書を見ていけばいいのでしょうか。粉飾している場合も含めて、真実をあらわさない決算書を持つ会社の兆候を5つほど挙げます。まずは、これらの兆候の有無を確認してみることが大事です。

①売上債権、棚卸資産の回転期間が長い会社

債権の回収期間が、通常の回収サイトと比較して異常に長期に及ぶ場合や、仕入(製造)してから販売までの期間と比較して、回転期間が長期に及ぶ会社です。例えば、売掛金の回収期間が1ヶ月のとき、売掛金が1年の売上の半分を占めている場合はどうでしょうか? 売掛金は半年近く回収されていないことになります。おかしくないでしょうか。

②有形固定資産が多額な会社

損益計算書で利益が毎期わずかなのに、有形固定資産を多額に持っている会社は要注意です。保有している有形固定資産を有効に利用して、価値を生み出せていません。つまり、有形固定資産が生み出す価値と比較して、資産が過大に計上されている可能性があります。

③借入金が多額の会社

損益計算書の利益と比較して、借入金が大きい会社です。営業利益と減価償却費を足した金額で借入金を割って、10年を超えている会社は要注意です。もちろん、設備投資のために最近借りたのであれば問題ないかもしれませんが、そうでない場合は、価値を生み出さない資産に投資してしまったため、借入返済が進んでいないからです。貸借対照表の価値を生み出さない資産におカネがはりついてしまい、資産が実際の価値より過大に計上されている可能性があります。

④事業に関係ない資産が多い会社

事業に関係ない資産、たとえば有価証券やゴルフ会員権、リゾート会員権、絵画等を多く保有していれば、含み損失を抱えている可能性が高いです。これは私の経験上ですが、事業と関係のない資産を多額に抱えたままでいる会社は、会社の経営状況があまり良くないことが多いように思います。

⑤その他

60歳前後の社員が多いが、退職引当金が負債に計上されていない会社や、他に輸出入取引を行い、かつ、取引金融機関が都市銀行等である場合は、デリバティブ(金融派生商品)取引をして莫大な損失を抱えている可能性があります。

実際の兆候を見てみる

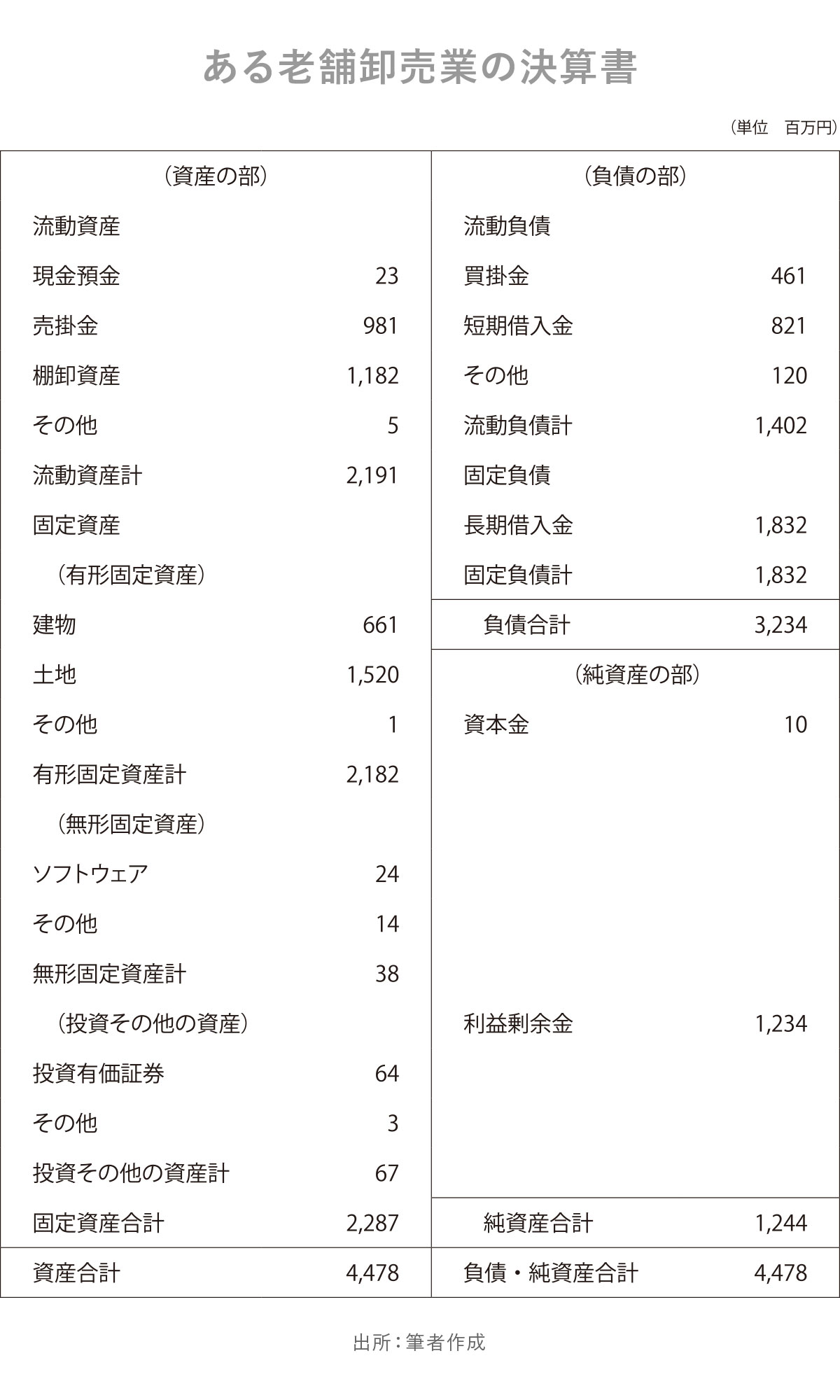

例えば、次のような決算書を入手したとします。わかっている状況としては、地方にある企業で社歴は古く、卸売業というくらいです。この決算書を見るとどうでしょうか? 実際にあった決算書の一部を修正しているのですが、この決算書を見ると歪んでいる可能性が高いと感じましたし、実際に歪んでいました。

先に挙げた5つの兆候に照らし合わせて、歪みの部分を確認してみましょう。

⓵回転期間

・売上債権回転期間……3.3

売掛金÷平均月商=981÷(3,577/12ヶ月)

・棚卸資産回転期間……0

棚卸資産÷平均月商=1,182÷(3,577/12ヶ月)

私はこの会社の平均の売掛の回収サイトは1ヶ月だと予想したのですが、決算書から計算してみると3.3ヶ月になりました。これは過大な金額だと考えました。実際に調査したところ、回収サイトはほぼ1ヶ月程度でしたし、回転期間が3ヶ月超の原因は、過去の売掛金が滞留しているせいだということもわかりました。

また、棚卸資産についても、仕入から販売までの期間は1ヶ月と予想しましたが、実際は平均月商の4ヶ月分になりました。こちらも実際には販売見込みのない長期在庫が半分近くありました。

②有形固定資産

有形固定資産も21億円持っていますが、損益計算書を見ると利益があまり生み出せていない状況です。有形固定資産が効率的に利益を生み出せていないと考えられます。有形固定資産に、本当にこれほどの価値があるのかと考えました。実際に調査して評価してみると、2割近く価値が下がっていました。

③借入金

実は、この会社を見てすぐに厳しいと思ったのが、借入金の金額でした。

短期借入金と長期借入金を合計すると25億円であるのに対して、営業利益0.7億円、経常利益0.2億円です。減価償却費はわかりませんでしたが、減価償却費を加えて営業利益+減価償却費を1億円と予想しても、25年の償還年数です。

また、1年以内に返済する借入は8億円なのに、利益は1億円にも満たない状況です。借入金を返済するのは営業で稼ぐおカネなのですが、1年で稼ぐ利益が1億円で、借入8億円というのは、どうやって借入を返すのだろうかと思いました。

実際は、この会社は、返済がくると金融機関から借入をして、その借入金の返済がせまるとまた借入するということを繰り返している状況で、その過程で少しずつ借入金が増えてしまっていることがわかりました。

④事業に関係のない資産

「投資その他の資産」で投資有価証券を6400万円持っていました。調べると、過去に上場有価証券を買ったのですが、市場価格が下がってしまい、売ると損するという塩漬け状態で保有している状態でした。実際に評価すると、半分程度の価格になっていました。

⑤その他

歴史のある会社で従業員も高齢でしたが、退職給付引当金がありませんでした。退職の度に、特別損失で支払の費用が生じています。損益計算書の特別損失1800万円が損益計算書にありますが、これは退職金の支払が大部分でした。

実際にこれらの歪みを修正したところ、純資産はほぼ0近くになってしまいました。最初の自己資本比率は30%近かったのですが、歪みを正すと自己資本比率はほぼ0でした。

損益計算書では利益が出ているのですが、キャッシュフロー計算書を作成してみると、営業キャッシュフローは過去継続して赤字で、その赤字を、保有不動産を売却したり、金融機関から借入したりして賄っている状況でした。

このような歪みは、調査しなければわかりませんが、通常の取引関係の中で調査することは実質不可能です。しかしながら、中小企業の決算書には真実をあらわさない限界があることを知り、その視点で決算書を見てもらいたいのです。

これまでに説明したような兆候があれば、決算書は歪んでいる可能性が高く、その会社の状態を適切にあらわしていないと考えられます。分析を通じて、「会社の実態を決算書があらわしていないぞ」と気づければいいのです。そして、そのような会社に出会ったら、見る目を厳しくして、その会社の雰囲気や評判に注意をすることだと思います。