投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は決算書を「フレーム(枠組)」として活用することで、実際の生活や仕事に役立てていく方法を、公認会計士の木村俊治さんに教えてもらいます。[PR]

個人の生活を決算書で考えてみよう

今回は、自分の生活や仕事をよりよくするために、決算書を「フレーム(枠組)」として活用する方法を解説します。この考え方をマスターすると、決算書の形を頭に思い浮かべることができるようになります。決算書の形が頭に浮かぶ段階まできたら、決算書を読むことは苦にならなくなるはずです。

おカネに関することを、決算書というフレームを用いて考えると、見えなかったものが見えてきます。

まず、個人の生活から考えてみましょう。

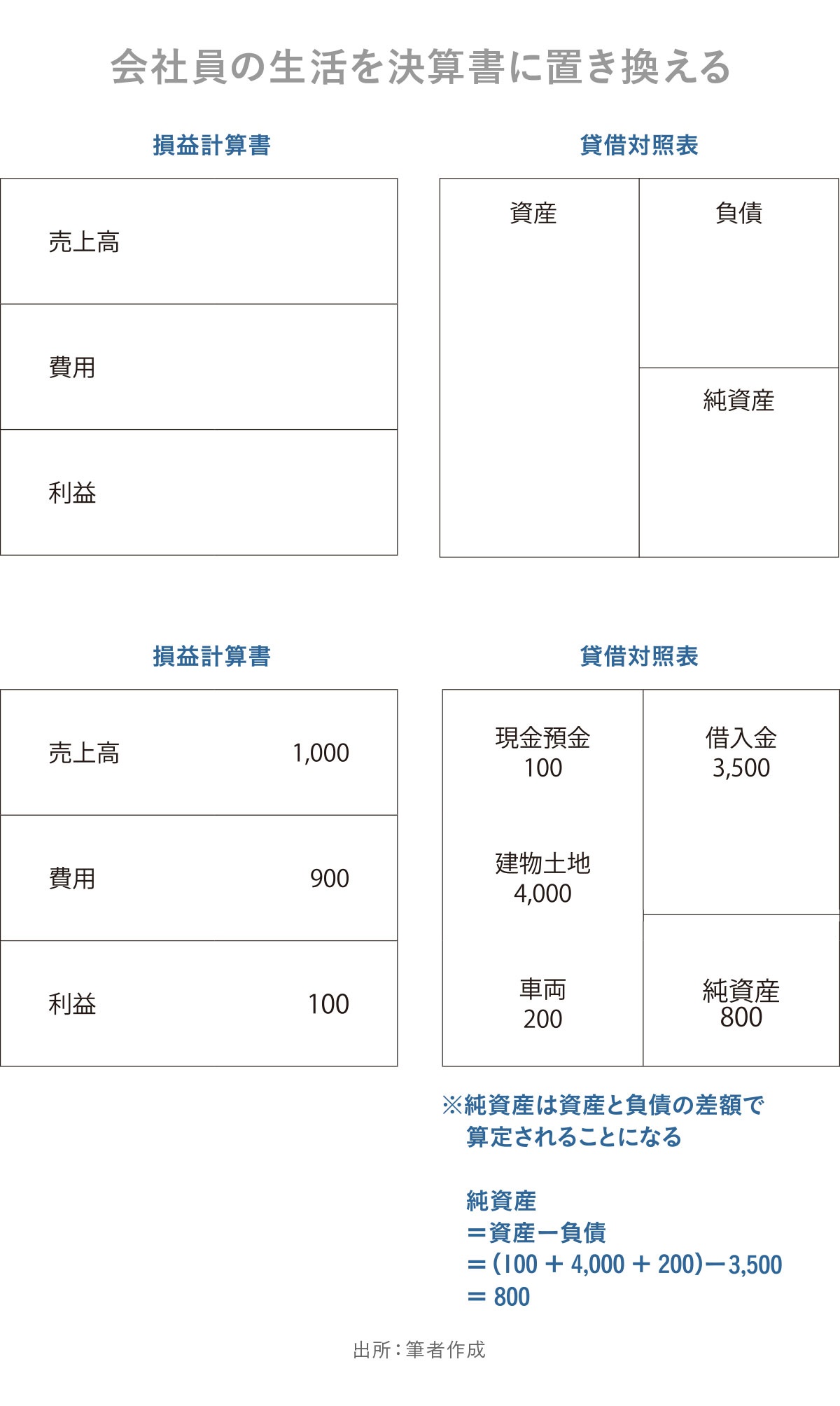

会社員の1年間のおカネの動きを、決算書にあらわしてみましょう。そんなに難しく考える必要はありません。決算書をフレームと考えて、数値を落とし込んでいけばいいのです。

会社員の収入と支出を考えていきます。給料は決算書の「売上」にあたりますね。生活のために使う支出は「費用」にあたりますから、損益計算書に数値を入れていきます。資産や負債を持っていれば、貸借対照表に数値を入れていきます。

計算をわかりやすくするために、1年間の給料は1,000万円、生活のために支出した費用は900万円としましょう。そして、現金預金は100万円で、住宅4,000万円、車200万円を持っていたとします。他に、住宅を買うために住宅ローン3,500万円を負担しています。

この状態を、決算書というフレームに記載していくと、どのような決算書になりますか? 回答は下の図のようになります。この決算書を一緒に読んでいきましょう。

まず、「収益性」を見てみます。利益は100万円出ています。赤字は出してないのでよしとしましょう。過去と比較して、利益の推移や増減の原因を探ることで、個人の生活の改善が図れるかもしれません。

まず、「収益性」を見てみます。利益は100万円出ています。赤字は出してないのでよしとしましょう。過去と比較して、利益の推移や増減の原因を探ることで、個人の生活の改善が図れるかもしれません。

次は、「安全性」です。個人の生活で安全性と言えば、おカネが尽きないということです。自己資本比率(=自己資本÷総資本)を見ると、18%(800÷4,300)です。あまり高くないですね。住宅ローンを抱えた個人はおそらく、自己資本比率が低くなります。

現金預金は100万円ありますが、なにか突発的なことが起これば困ってしまいそうです。3,500万円の借入金はどうでしょう? 単純に100万円の利益で割ると、返済に35年かかります。実際のローン期間がこれより短いのであれば、借入過多となるでしょう。利益を増やしていかなければ、借入金が返済できなくなりそうです。

実際にこのような家計であれば、勤めている会社が倒産したり、リストラにあって給与が入らなくなったりすると、すぐに生活が破たんしてしまいます。そうならないためにも、安全性を改善することが必要だとわかります。

安全性が高い会社には、次のような特徴があります。

①現金預金が多い

②自己資本比率(=自己資本÷総資本)が高い

③借入金返済期間が短い

ですから家計においても、この3点について、改善を目指していく必要があります。

まずは手持ちの現金、つまり、①現金預金を増やすにはどうすればいいのでしょうか?

1つは資産を売ることです。例えば車両を売却すれば、車両が減って現金預金が増えます。必要なときに、タクシーを使うなり、車をレンタルすることも考えられます。

貸借対照表で考えてください。左側の現金預金を増やす方法は他にありませんか? 左側を増やすには、右側の負債か純資産を増やせばいいわけです。借入金を増やすという手もありますね。ただし、安全性はさらに下がりますが。

2つ目は、②自己資本比率を上げることです。それには純資産を増やせばいいのですが、どうやって増やせばよいのか? 損益計算書にある利益を増やすことです。給料を増やして売上を増やすか、節約して費用を減らすのです。

3つ目の、③借入金返済期間は、家計で考えると住宅ローンなどに置き換えることができます。前述のように、現在の状況では返済に35年かかりますが、例えばローン期間が20年であった場合、この利益ペースだといずれ破たんしてしまう可能性が高いことになります。では、どうすればいいのか? やはり、現金預金を増やす方法と同様に、収入を増やすか費用を節約するかになります。

こうした行動は、普段の生活で心がけている当たり前のことかもしれませんが、この普段の心がけを決算書に反映させて考えることもできるのです。単に家計簿で収入と支出を見るだけでなく、今ある資産や負債を利用したり考慮したりして、生活を安定させ、よりよくするための選択肢を増やすことができます。

個人で不動産投資や有価証券投資をした場合も、同じく決算書をフレームとして利用して考えることで、よりよいリターンを得られるようになるかもしれません。

仕事を決算書で考えてみよう

次はもう少し、仕事に関係することで考えてみましょう。皆さんは自分が関係している仕事で、どれだけの資産と負債を使っているか知っていますか?

経営者でない多くの会社員は、売上と費用の損益関係については、自分の予算であったりプロジェクトの売上目標であったりと、意識する機会が多いのです。そのため、損益計算の発想はあるのですが、一方で資産や負債といった貸借対照表に関する考えが頭からすっぽりと抜けてしまっていることが多いようです。この資産と負債への影響を考えることが、より適切な意思決定をするのに役立つのです。

損益計算書は、おカネの流れのうち、収益として回収されるおカネと、費用として支出されるおカネの流れしかあらわしていません。おカネの一部の流れしかあらわさない損益計算書だけを見ていては、おカネを儲けることは難しいでしょう。

おカネを支出する場合は、費用となるときもあれば、資産として貸借対照表に計上される場合もありますし、負債が減る場合もあります。おカネが入ってくる場合は、収益となる場合もあれば、資産が回収される場合、負債が増加する場合もあります。

会社が生き残り、発展していくためには、貸借対照表が重要です。おカネを使って、それ以上のおカネを回収していくというのが会社の活動そのものだからです。ここまで視野を広げられれば、いよいよ会社に使われるだけの社員ではなくなってきます。

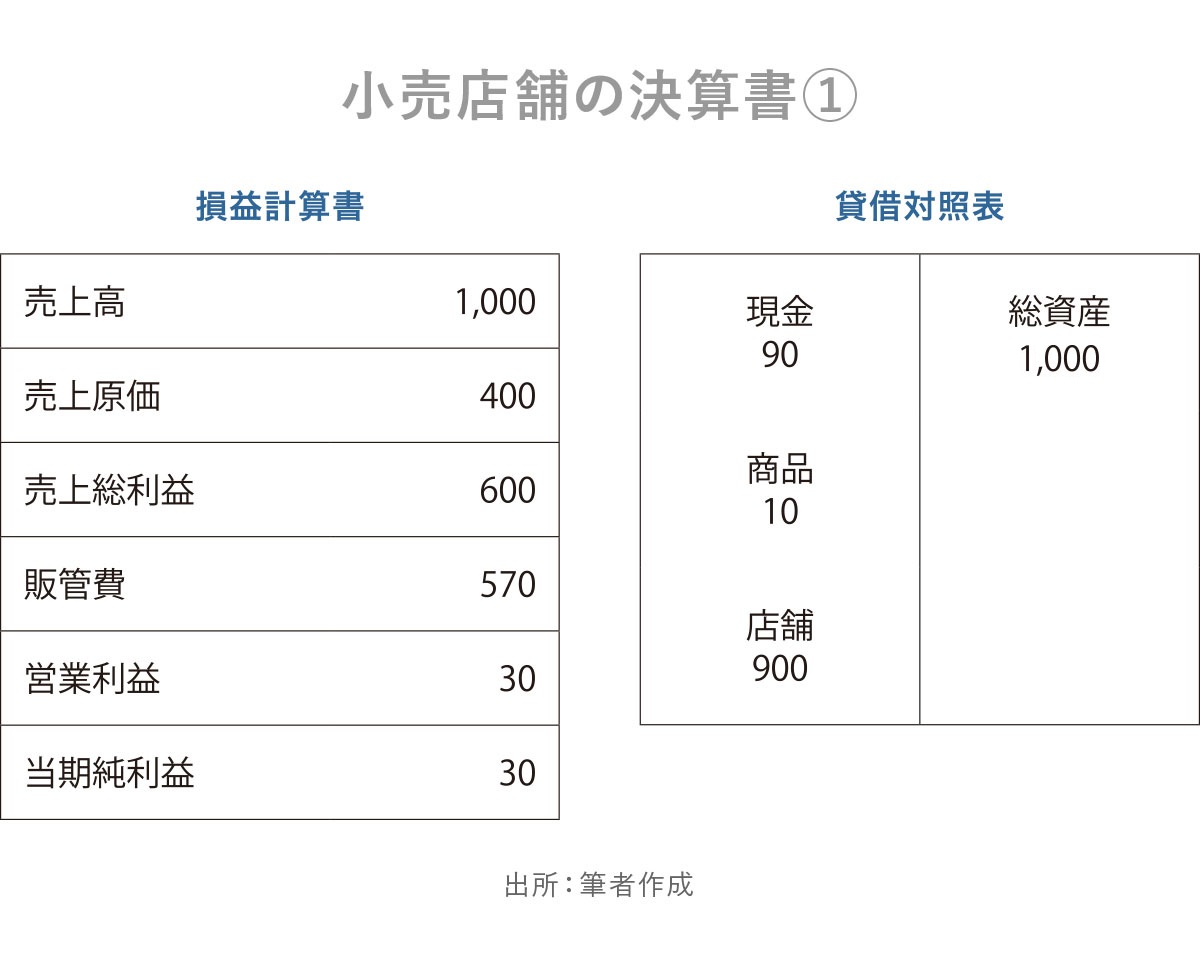

ここで、実際に決算書というフレームを仕事に利用する方法を具体的に見ていきましょう。ある会社が小売店舗で商売をして儲ける計画を例にします。

計画では、売上は1,000、売上原価400、給与等の経費で570かかることになります。投資としては店舗に900、現金として、商品10が必要という計画です。これを決算書というフレームで考えてみます。この計画を決算書にあらわすと次のとおりです。

売上、費用はそれぞれの項目に記載して、差額を利益とします。また、資産は貸借対照表の左側において、負債があれば左側、純資産は資産と負債の差額となります。今回は投資するにあたり、すべて自分の資本で賄っています。どうでしょうか、決算書に置き換えることはできましたか?

この計画を実行するために、投資すべきかどうかを考えてみましょう。

損益のみを考えるなら、少なくとも利益が30出ていますから、投資してもいいと考えるかもしれません。しかし、損益だけで判断するのは前述のとおりかなり危険で、おカネの流れの一部しか見えていません。実際には他に使ったおカネがありますから、それも考慮に入れる必要があります。

そのためのツールが貸借対照表です。この貸借対照表にある、投資した資産も含めて考えます。つまり、ROA(総資産利益率=利益÷総資産)を考えていくのです。この会社は投資した結果、どれだけリターン(利益)を得ているでしょうか?

この場合は1,000投資して、30の利益ですから、3%(30÷1,000)になっています。

多くの会社では投資するかどうかのボーダーラインというべきものを設けています。例えば、投資へのリターン率が5%を超える必要があると決められている場合、この投資は3%なので実行されないことになります。

しかし、ここで「じゃあ投資は無理だ」と考えるのをやめてしまってはいけません。まだ決算書を利用して考えることはあります。それは、この投資のリターンをボーダーラインより上にすることです。方法はいくつかあるのですが、1つは、売上高を増やすか費用を減らすことで、利益を増加させることですね。

他にも方法はあるでしょうか?

ROAの数値を上げることです。上記の「売上を増やして、費用を減らす」というのは、ROAの分子の「利益」を増やす方法と、分母、つまり「総資産」を減らす方法です。

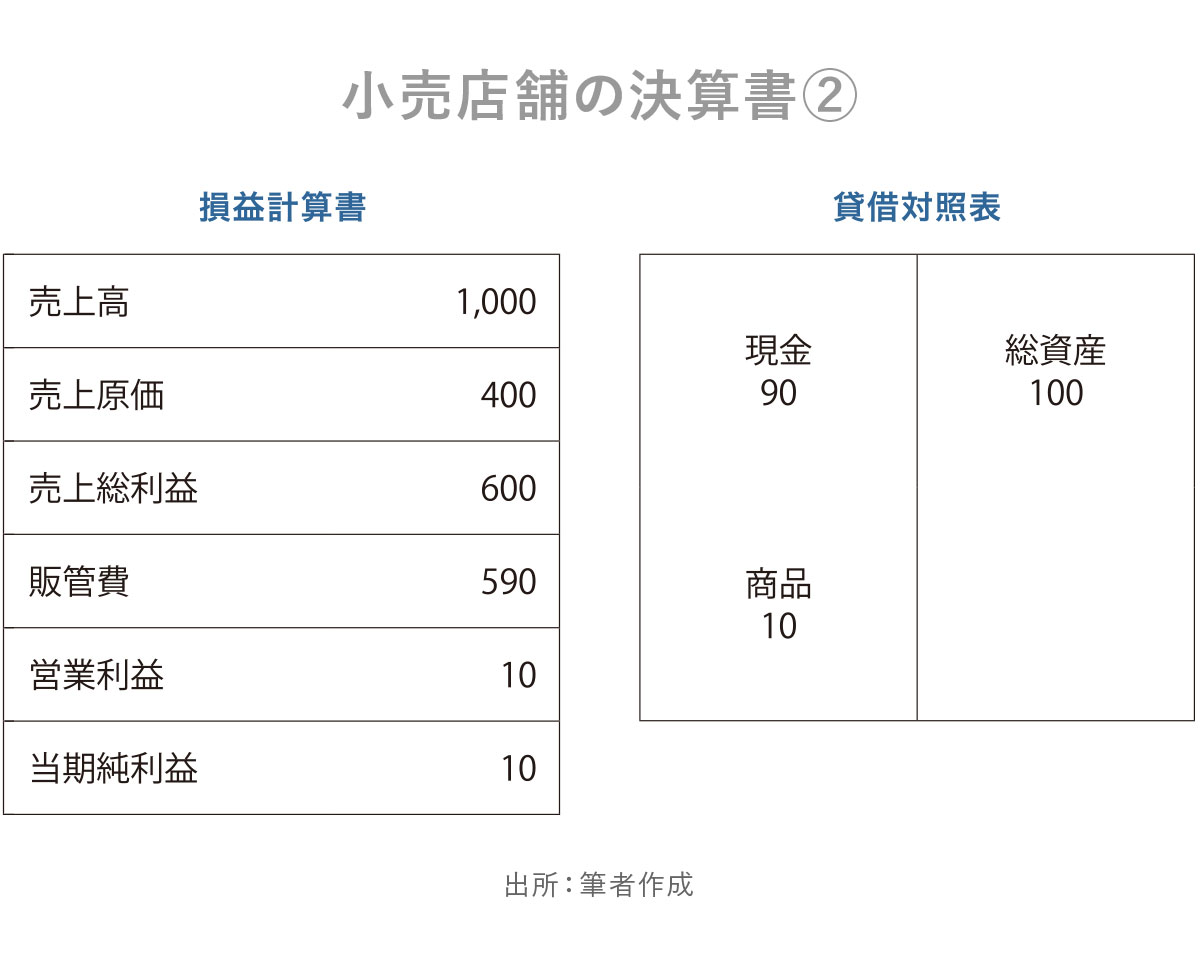

そこで、貸借対照表をもう一度見ましょう。

資産で減らせそうなものはありますか? 店舗投資をしない方法はどうでしょうか。店舗を買うのでなく借りるのです。店舗を借りることで賃料が発生し、利益は減少しますが、資産も減ることになります。分母と分子の減額の差によりROAが変化します。今回は、店舗を借りることで賃料が20増えたとしましょう。

この場合、投資100に対して利益が10ですから、ROAが10%(10 ÷100)となりました。これなら、投資のボーダーラインである5%を超えることができます。

投資のボーダーラインは超えますが、利益額そのものは減ってしまいます。しかし別のメリットとしては、最初の例では投資は1,000必要ですが、今回の形であれば100の投資で済んでいます。また、もし同じ利益を稼げる店舗を追加で2つ投資すれば、最初の例の利益の30を得ることができるようになります。投資可能な店舗が多く存在すれば、1,000投資すれば、100のリターンを獲得できることになります(現実的には、すべての店舗が同じ利益を獲得できるかは不明ですが……)。

方法はまだあります。それはなんでしょうか?

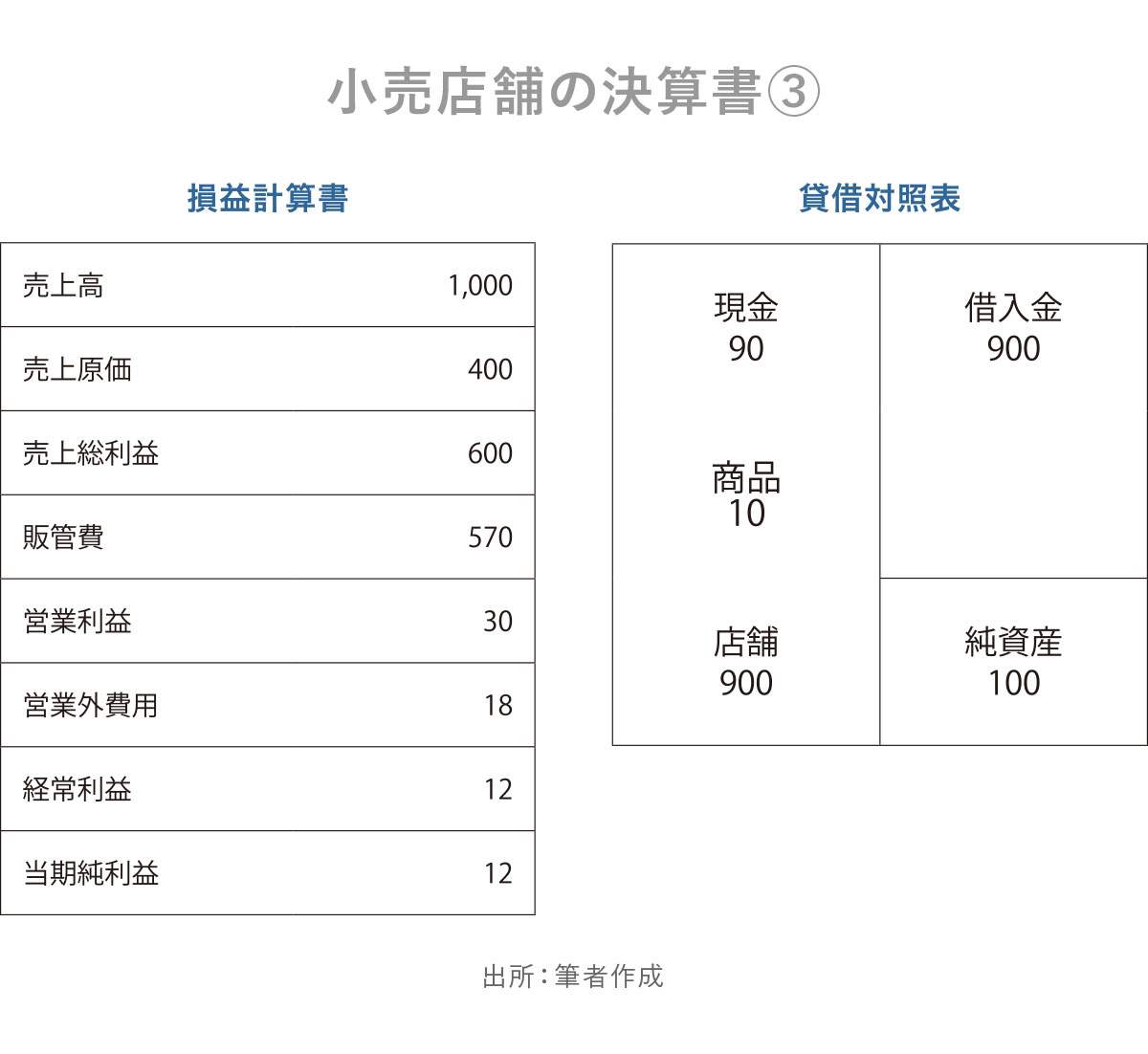

会社としては、投資に対して5%のリターンを得たらいいわけです。投資の金額を自分のおカネでなく、借入で調達した場合はどうなりますか?

借入金を900とします。借入利息が18発生したとしたら、借入金、借入利息は決算書でどこに記載されるでしょう。借入金は貸借対照表の右側の負債に記載されて、借入利息は営業外費用に計上されます。結果を見てみますと、100投資することで12のリターンを得ているので、12%のリターンです。この方法でも、5%のラインを超えていることになります。

ROAは3%(30÷1,000)と変わりませんが、借入をして、投資額を減らすことで、多くのリターンを得ています。

ここではROE(自己資本利益率=当期純利益÷自己資本)の考えを使っています。ROEは自己投資とそれによるリターンの関係をあらわしており、この数値が高いほど経営効率がよいとされます。ROAが変わらなくても、借入をして自己資本を減らしてROEを上げて、結果として5%のラインを超えることができているのです。

その一方で、この方法には欠点があります。借入金を多くしている分、自己資本比率は10%(100÷1000)となり、安全性が低くなっています。借入金を増やして事業を拡大することは、事業が儲かっているときには優れていますが、一方で、安全性を低くしていくことだけはご留意ください。借入をして成長してきた会社が、いったん利益が出せなくなると潰れてしまうのは、安全性を省みずに儲けを求めた結果でもあります。

損益だけでなく、資産と負債を含めて考えることで、儲けるための手法が増えます。決算書をフレームとして活用することで、儲ける力もつけられるようになるのです。