投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、従来の経済学に心理学を組み合わせた「行動経済学」について、マネーコンサルタントの頼藤太希さんと見ていきます。[PR]

人には「自分を過信する傾向」がある

「ダニング・クルーガー効果」をご存じでしょうか。「あるテーマについて少し知識がある人は、自分を過大評価しやすい」という効果のことです。

投資1年目は、「長期・積立・分散投資」「NISA」「オルカン・S&P500」といった仕組みを活用して投資をスタートさせた方が多いでしょう。その行動力は素晴らしいですし、実際にこうした投資によってお金が増えている人もまた多いでしょう。

しかし、これだけで投資のことを知った気になってしまうのは考えものです。知識が少ないのにもかかわらず「自分は投資のことがわかっている」などと自分を過信してしまうと、その少ない知識のなかで短絡的に決断してしまうからです。その結果、お金を大きく減らすことになるかもしれません。

知識が増えれば増えるほど、自分を過大評価する傾向は弱まっていきます。知識が増えるほど、知らないことがまだあることに気づくからです。知らないことがまだあるのに、「自分は投資のことがわかっている」などと言えないですからね。

ソクラテスの「無知の知」のように、知らないことを知り、過信することなく勉強をしていくことで、投資の精度はきっと上がっていくはずです。そのために、この記事で紹介したいのが行動経済学です。

そもそも「行動経済学」ってなに?

投資の最大の敵は「感情」です。投資をする以上、みな「お金を増やしたい」「損したくない」と考えています。しかし、人は感情によって投資の判断を間違い、損をする行動をとってしまいます。テクニカル派やファンダメンタルズ派はもちろん、コツコツと積立投資していれば良いだけのはずのインデックス派であっても、投資に感情を挟み込み、その結果、損をするのです。

また、人間は一時の感情だけでなく、直感(無意識・先入観)で損をする行動を取ってしまうこともわかっています。人は直感に従うことで、すばやく迷わず決断し、行動することができるのですが、その直感は常に正しいとは限りません。

一見「自分の直感で行動している」ようでありながら、状況によってはその直感がゆがめられてしまい、正しくないほうを選んでしまうこともあります。これが投資で間違った行動を取る原因となり、結果として損をします。

宝くじを買うのは、合理的か?

経済学は、生産・売買・消費などの経済活動を研究し、人間が幸せになることを考える学問です。しかし、従来の経済学では人間の行動をすべて説明することはできません。経済学において人間は「常に合理的な意思決定をする」とされているからです。平たくいえば人間は「いつも一番利益が出る行動を選ぶ」ということなのですが、実際には必ずしもそうとは限りません。

たとえば、宝くじは還元率が45%程度しかなく(55%は胴元の収益になります)、計算上、買えば買うほど損をするにもかかわらず、多くの人が購入しています。しかも、抽選は完全にランダムなのに「よく当たる売り場」にわざわざ並んで買う人もいるほどです。「買わなきゃ当たらない」「夢を買うんだ」は確かにそのとおりですが、ほとんどの人は買っても当たりませんし、夢は夢のままです。

従来の経済学だけでは、こうした人の不合理な行動を理解することができなかったのですが、経済学に心理学を組み合わせることで、従来の経済学よりも人間の行動に説明がつくことがわかってきました。これが「行動経済学」です。

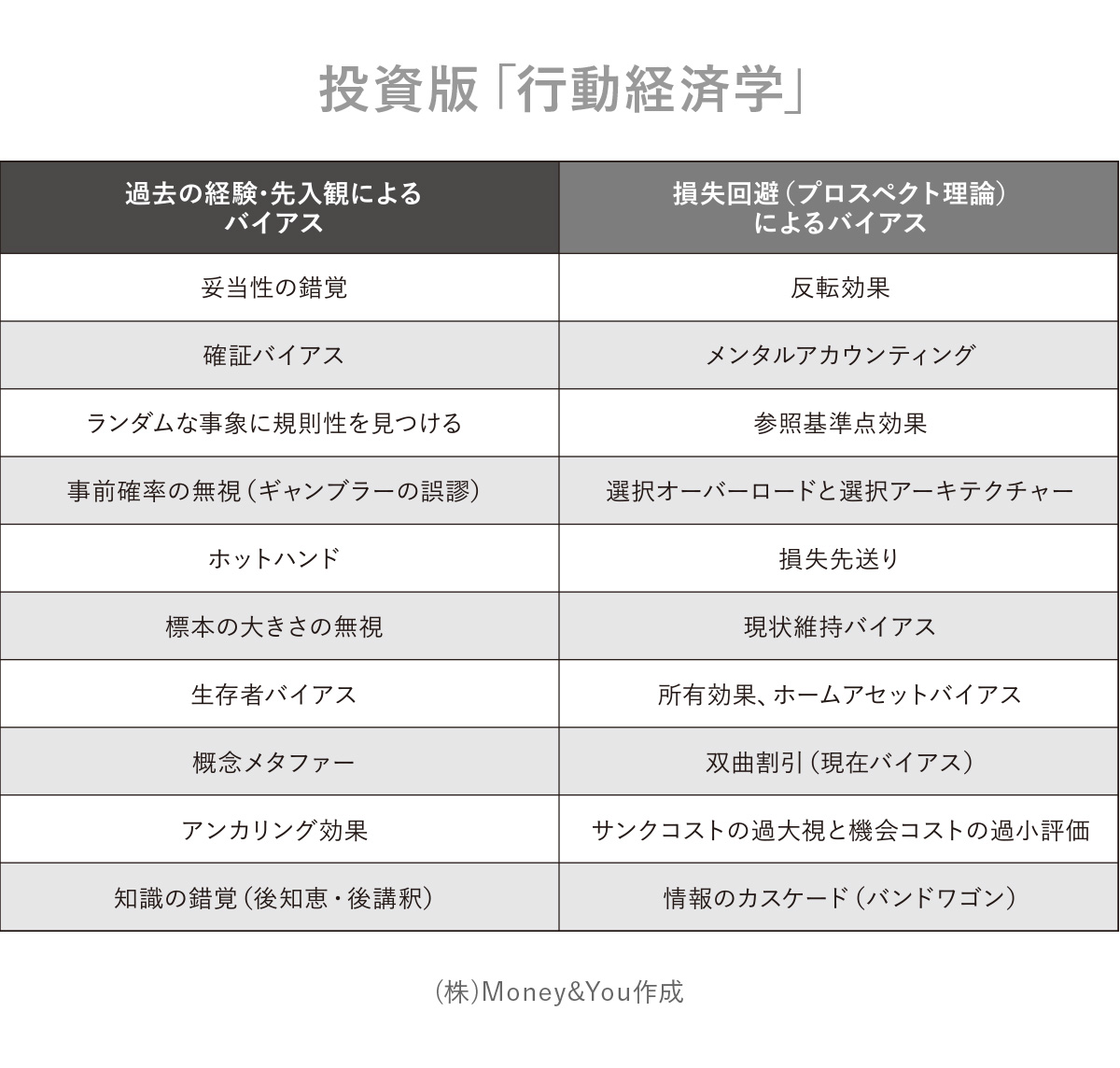

行動経済学の考え方は、投資の考え方・判断にもとても役立ちます。しかし、行動経済学の本を読んだだけでは、実際の投資に役立てるのは難しいことが多い。そこで、行動経済学の考え方を投資に生かしやすいよう、投資版「行動経済学」としてまとめました。

投資における行動経済学の罠を避けるためには、「過去の経験・先入観によるバイアス」と「損失回避(プロスペクト理論)によるバイアス」の2つに分けて理解する必要があると考えています。それぞれ、紹介していきます。

人の意思決定の2パターンとは?

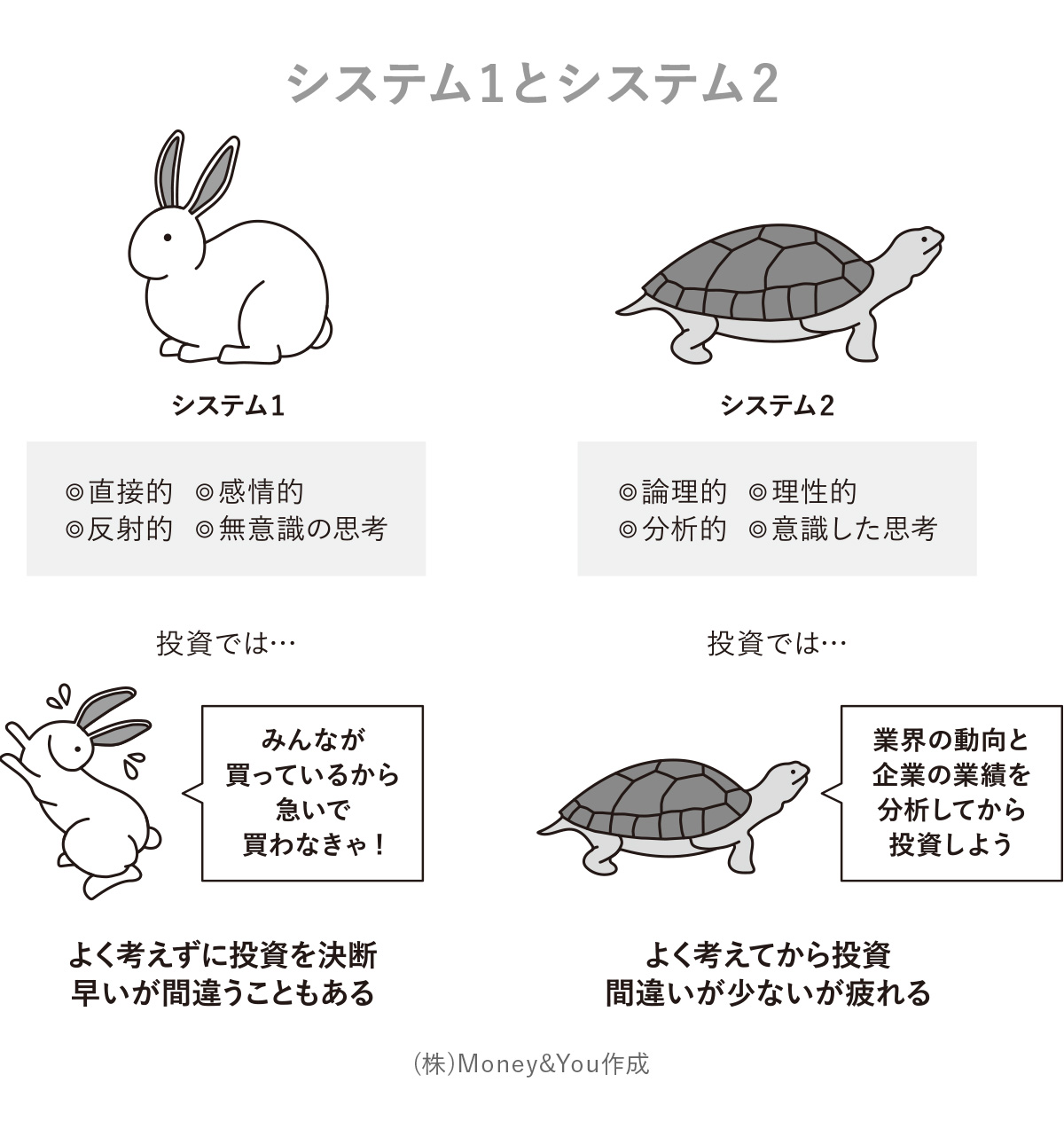

人間の意思決定は、どんな思考で行われているのでしょうか。人間は、ものごとを考え、意思決定をするときに「システム1(=直感)」「システム2(=論理)」という2つの思考モードを使い分けています。心理学の世界では、「二重過程理論」と呼ばれています。システム1は直感的ですばやく大まかな判断を行う思考モード、システム2は論理的で時間をかけた緻密な判断をする思考モードです。

たとえば、「2+3=?」と聞かれたら、すぐに「5」とわかります。特に考えることも必要なく、ぱっと5が思い浮かぶでしょう。

では「43×67=?」と聞かれたらどうでしょうか。2+3と同じ要領で「2881」が思い浮かぶ人はほぼいないですよね。おそらく「3×7=21で、7×4+2だから321で……」などと筆算をイメージしたり、「43×70=3010で、それより43×3=129で129少ないから……」などと工夫したりして、多少時間がかかってもしっかり計算して答えを出そうとするのではないでしょうか。

このとき、2+3を計算した思考モードがシステム1、43×67を計算した思考モードがシステム2だと考えるとわかりやすいでしょう。

「過去の経験・先入観によるバイアス」はシステム1で生じる

人は日常生活の意思決定でもシステム1とシステム2を使い分けています。

システム1は直感や感情でぱっと判断して意思決定をすることができるため、エネルギーもほとんど使わずに済むメリットがあります。過去の経験や先入観も生かして、必要な判断を行います。しかし、それゆえに勘違いをしたり、判断ミスをしたり、取り違えたりする可能性が比較的高いのです。このような、非合理的な判断をしてしまう現象のことを「バイアス」といいます。バイアスとは、「偏り」「偏見」「先入観」といった意味。行動経済学や心理学の世界では、さまざまな種類のバイアスが知られています。

投資版「行動経済学」の表にある「過去の経験・先入観によるバイアス」は、物事をシステム1で考えることによって生じるバイアスです。

システム2では物事を論理的にとらえて慎重に分析したうえで意思決定を行います。細かな判断や難しい計算もできて、判断ミスをする可能性が比較的少ないのがメリットです。ただ、考えるのにエネルギーが必要。間違えたくないからといって、日頃からシステム2ばかり使うというわけにはいかないのです。

実際のところ、日常生活の判断の多くはシステム1に頼っています。なぜなら、そのほうが早くて楽だからです。システム2を使えば確かにミスは減るのですが、早々に疲れてしまいます。システム2だけでなく、システム1も大切な仕組みなのです。

ただ、システム1で判断することによってミスが増えて、意思決定をするときに間違えてしまうことはあります。投資をするにあたっては、システム1ではなく、システム2で考える必要があるのです。

また、システム1で判断することによって間違えてしまうというバイアスをあらかじめ知っておくことで、いざ同様の事態が起こったときにバイアスの罠にかからずに済み、より正しい選択、正しい投資判断が下せるようになるでしょう。

人は「損をしたくないと思ってする行動」で損をする

「行動経済学の父」と呼ばれる行動経済学の創始者は、イスラエル生まれの心理学者、ダニエル・カーネマン氏です。カーネマンは1979年、同じく心理学者のエイモス・トペルスキー氏とともに「プロスペクト理論」を発表しました。

プロスペクト理論は、ごく簡単にいうと「人間は非合理的な意思決定をする」というもの。たとえば、前述の宝くじを買う行動は、経済学の世界で考えれば非合理で説明がつかないものです。計算上、買えば買うほど損をするものを買うことは、合理的ではないですよね。しかし、行動経済学の世界では、人は損をしたくないと思っているにもかかわらず「非合理な意思決定」をした結果、損すると考えるのですから、宝くじを買うことも十分に説明がつきます。こうした考えが、行動経済学の基礎となっています。

投資版「行動経済学」の表にある「損失回避(プロスペクト理論)によるバイアス」は、人がする「損をしたくないと思ってする行動」によって生じるバイアスです。

なお、カーネマンは2002年に「心理学的研究から経済学、特に人間の判断と不確実性の下での意思決定に関する洞察を統合した」として、ノーベル経済学賞を受賞しています。また、カーネマンはシステム1を「ファスト」、システム2を「スロー」と名付け、著書『ファスト&スロー』で紹介したことでも知られています。同書は心理学の本のベストセラーとなっています。