みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

7月3日の日経新聞に「金融所得、医療や介護保険料に反映検討、SNSで広がる誤解・懸念」という記事(会員限定)が出ました。2025年から株の売却益に追加の課税が行われることは以前の記事で解説しましたが、さらに社会保険料にも反映されようとしています。そこで、今回の制度改正の内容、そして誤解や懸念とは何を指すのかについてお話します。さらに、「この誤解が果たして正しいのかどうか」まで、突っ込んでみたいと思います。

お送りする内容は、以下の通りです。

・マイナンバーカードの伏線回収

・いくら負担増なのか

・本当に現役世代への影響はないのか

「金融所得が社会保険料に反映」の内容と経緯

現在、現役世代の社会保険料は、会社負担分も含めると給与の30%と、大変重いです。これほど重い負担になってしまっている原因は、75歳以上の後期高齢者の医療保険や介護保険にあります。

社会保険でまかなう医療給付金のうち、後期高齢者が保険料として払っているのは約1割で、5割は税金でまかなわれています。そして残り4割ですが、現役世代が払っている保険料の中から後期高齢者支援金という形で負担しています。さらに、この支援金はここ約20年間で1.7倍になってます。一方、高齢者が払っている保険料は1.2倍なので、年々現役世代の負担が重たくなっているという状況があります。

こうした状況の中、国は多くの資産を持っている高齢者に、社会保険料をもっと負担してもらうことを検討しています。

金融所得は社会保険料に反映されていない

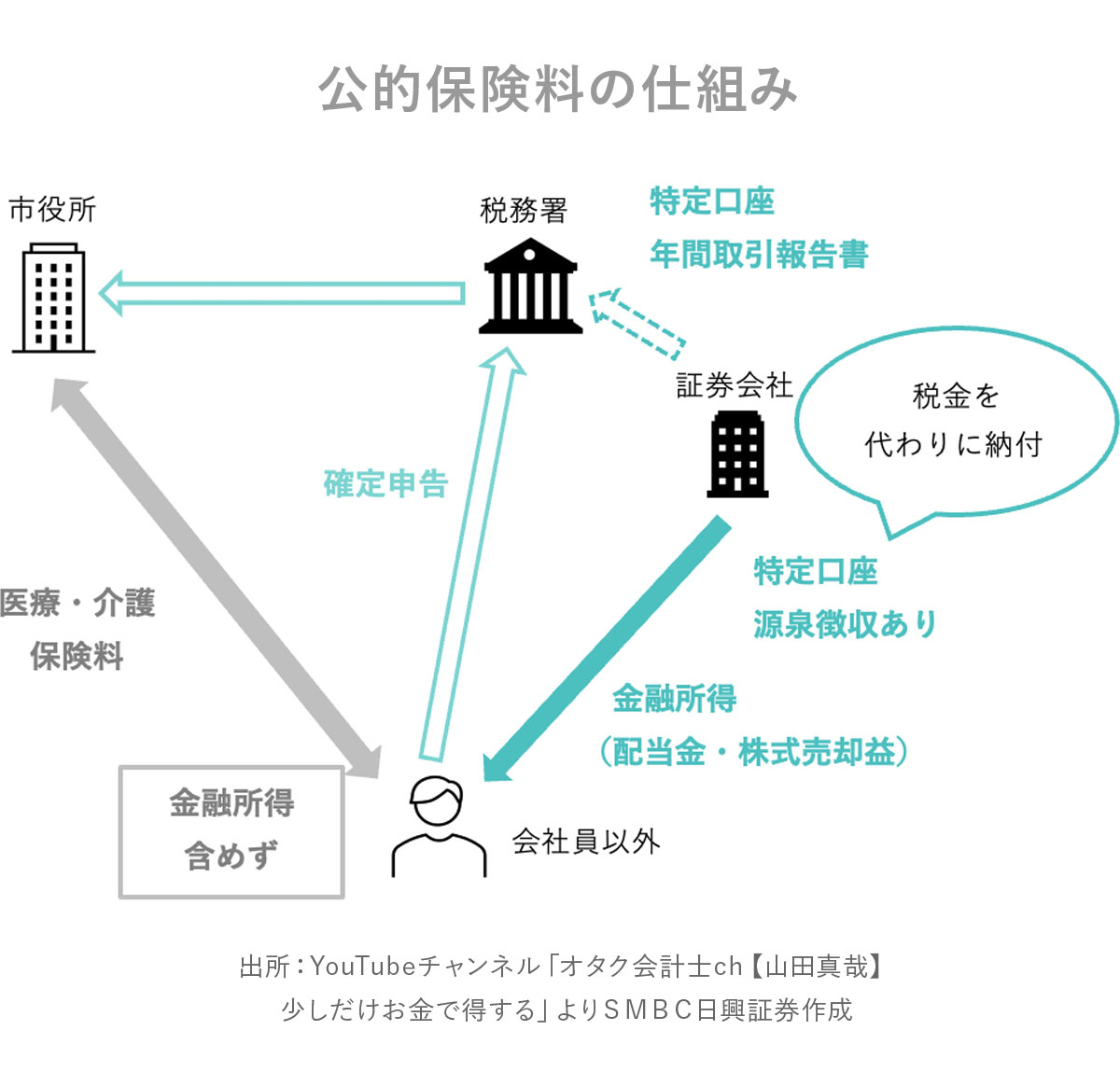

現在、社会保険料は所得に応じて計算されています。その際、金融所得(株の配当金、投資信託の分配金、株の売却益)は反映されていません。というのも、特定口座(源泉徴収あり)で運用して出た利益に関しては、証券会社が代理で約20%の税金を払ってくれています。つまり、証券会社の特定口座(源泉徴収あり)で運用していると、金融所得については証券会社が投資家に代わって納税を行うため、確定申告をする必要がないのです。これは高齢者に限りません。

会社員以外で所得のある方は基本、確定申告をします。この確定申告の情報が税務署から市区町村に渡り、社会保険料が計算されます。ですので、特定口座の利益を確定申告していなければ、医療や介護保険料の計算にも含まれないということなのです。

このような状況があるため、「金融所得も反映させよう」ということが「骨太方針2025(経済財政運営と改革の基本方針2025)」に書かれた、というのが今回の話です。具体的な方法はこれから検討されますが、証券会社からの特定口座年間取引報告書の情報がお住まいの自治体にも渡るようになれば、金融所得も含めた社会保険料が計算できるようになります。

このような状況があるため、「金融所得も反映させよう」ということが「骨太方針2025(経済財政運営と改革の基本方針2025)」に書かれた、というのが今回の話です。具体的な方法はこれから検討されますが、証券会社からの特定口座年間取引報告書の情報がお住まいの自治体にも渡るようになれば、金融所得も含めた社会保険料が計算できるようになります。

マイナンバーカードの伏線回収

ただし、たくさんの方の金融所得情報を、各自治体で処理するのは大変です。そこで、マイナンバーカードを使って紐づけする、という話になっています。ちなみに、証券口座は2016年からマイナンバーを提出しないと作れません。なお、2015年12月31日以前に作った口座でも、マイナンバーを提供することが求められています。つまり、現在運用している証券会社の口座にはマイナンバーが紐づいています。すでに、「マイナンバーを通じて社会保険料に反映される」という下地はできていたのです。

いくら負担増なの?

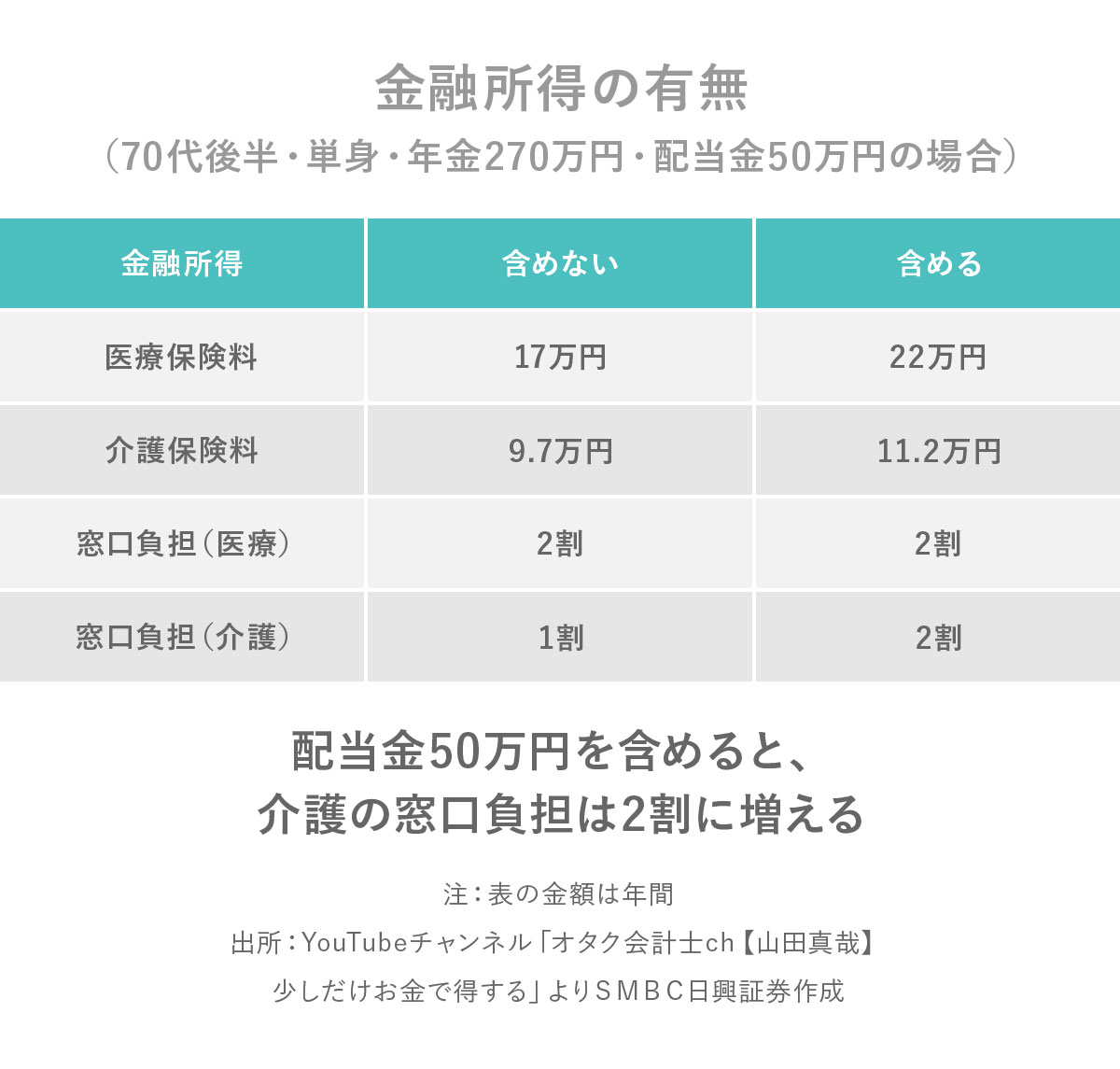

それでは、金融所得が社会保険料に反映された場合、どのくらい負担が増えるのか見てみましょう。具体例として、70歳代後半、単身で、年金の収入が270万円、そして配当金の収入が50万円というケースと仮定します。この場合、医療保険料が年間17万円、介護保険料が年間9万7000円です。そして医療費の窓口負担は通常の現役世代は3割ですが、この年収であれば2割です。そして介護保険は1割負担です。

一方、配当金50万円を社会保険料に含めた場合は、医療保険料が年間22万円、介護保険料が年間11万2000円になります。医療費の窓口負担は2割ですが、介護の窓口負担は2割に増えます。保険料だけで年間6万6000円、1.25倍の負担増になります。

この負担増、政府は早ければすぐにでも始めたいのでしょうが、実務上の問題が残っているため、2028年頃に実施、もしくは実施が決定するのではないかと見られています。

NISA口座は対象外

対象は高齢者

自民党は、金融所得の反映は「NISA口座については対象外」と明記しています。さすがに非課税のNISA制度を使って投資したのに、社会保険料が増えてしまったら、多くの人は投資したくなくなってしまいますからね。一方、非上場株式の配当金は、対象に入ってくる見込みです。

そして、最後に「会社員はどうするのか」という問題があります。会社員は給料に応じて社会保険料を払っているので、国民保険加入者や年金生活者とはルールが違います。仮に対象を65歳以上とすると、会社員を続けている方もいるので、整合性をとる必要があるでしょう。

そもそも今回の改正は「現役世代が大変だから、金融所得も社会保険料に反映させる」という話ですので、対象者は高齢者です。まずは75歳以上が対象になると思われます。そのため、日経新聞では「現役世代の社会保険料の負担増につながるのではないかというのは誤解」と書かれているのです。

本当に現役世代への影響はないのか

このように、現状では「高齢者の負担増」と想定されています。政府の議事録でも、新浪氏(経済同友会代表幹事・サントリーの会長)は、「最終的には後期高齢者支援金の廃止を抜本的に行うことを目指すようなものにしなければダメだ」としています。

しかし、「若い世代でも資産や金融所得を多く持っている人がいることが普通になってきている。世代に関係なくマイナンバーで金融所得や資産の情報を把握できることが当たり前になるべき」との発言もしています。

今すぐではないものの、世代に関係なく金融所得をマイナンバーで把握した方が良い。それに社会保険料や税金は公平に徴収するべきである。だとしたら金融所得も計算に入れた方が公平になる、という話が出ているのです。

しかしながら、金融所得というのは、リスクを負って投資し、リターンを求めた結果です。仮にそのリスク部分を無視したとして、儲かったら税金を払うことはまだ分かります。でも社会保険料まで払えというのはどうなんだろうか、と思います。

そもそも社会保険は、ドイツのビスマルクが始めた労働者のための保険です。労働中の事故や病気などを手当てするための保険制度なので、労働の収入に応じて保険料が決まってくるというのが100年以上続く原則だったわけです。

今回の改正は、それを変えようという話です。これまで老後のために投資をしてきた方は「聞いてた話と違う!」となるでしょう。皆様はどう思われますでしょうか?

ちなみに、投資の収入について確定申告をした方がいいのか、しない方がいいのかという話については、過去の記事でも取り上げておりますので、よかったらご参照ください。

というわけで、2025年7月6日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!