マーケットの「温度感」がわかる連載「カエル先生の株式相場プレイバック」。今回は、再び最高値を更新した日本株市場の動きと、株価上昇を後押しした要因について解説します。

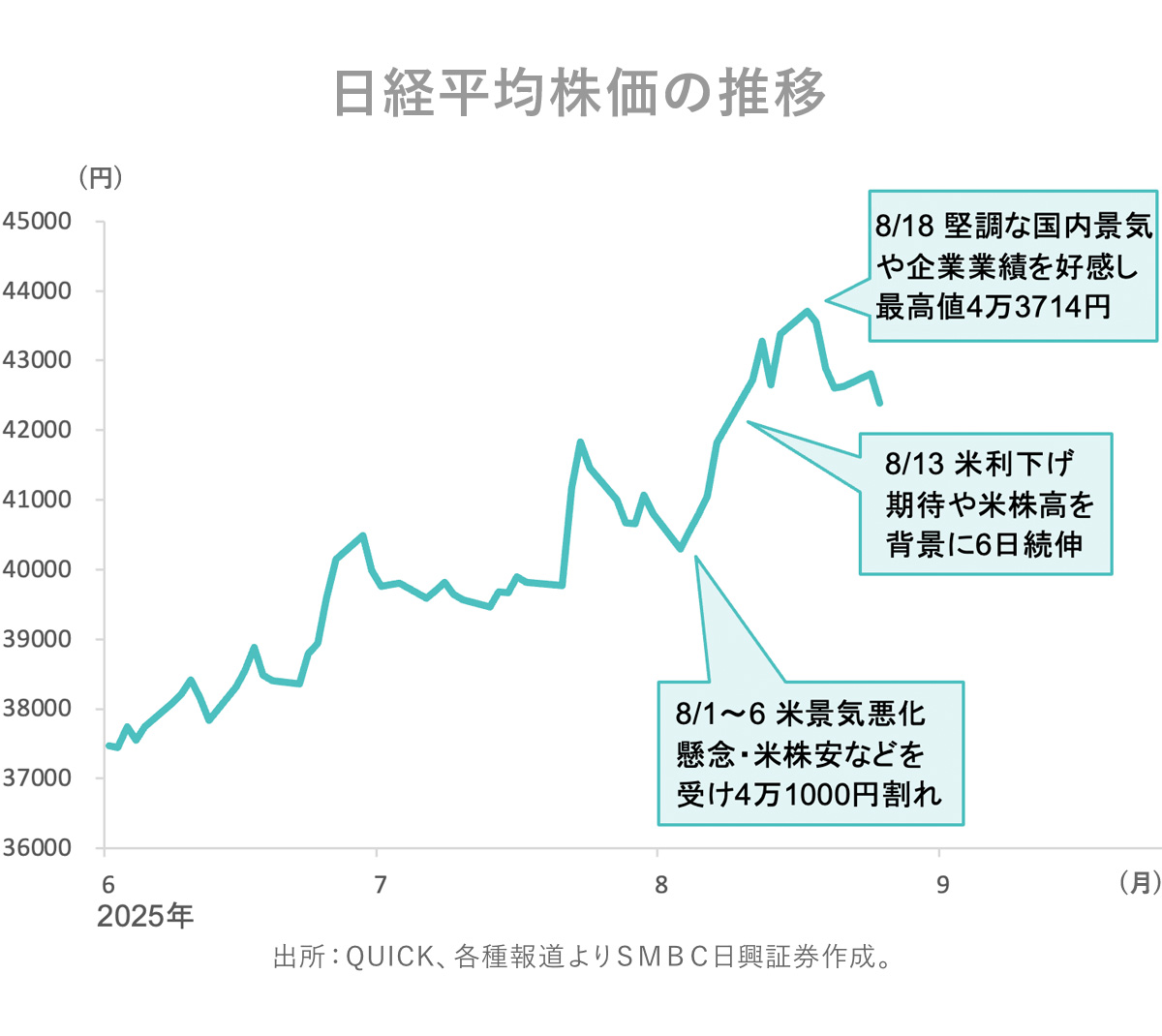

8月の日本株市場は、月中に日経平均が4万3000円台まで上昇、史上最高値を更新しました。米関税政策に関する動向から、金融政策に対する期待や思惑にシフトしたことが株価上昇を牽引したようです。また、関税の影響で、必ずしも期待値が高くなかった国内企業の決算の堅調な推移が確認されたことも日本株市場の上昇を後押ししました。

8月の日本株市場

8月29日の日経平均株価は4万2718円、前月末比1648円高でした。

7月下旬に日米関税交渉の合意などを好感し4万1000円台を回復した日経平均ですが、急騰による警戒感の他、米景気悪化懸念とそれに伴う米株安などから、8月は初日から4万1000円を割り込むスタートとなりました。

その後、利下げ期待を受けた米株高に加え、四半期決算発表を通じ企業業績の先行きに対する楽観的な見方が広がり、日経平均は13日まで6日続伸。18日には4万3714円と最高値を更新しました。

市場のテーマは関税政策から金融政策へシフト

7月まで日本だけでなく世界の株式市場は、トランプ関税の動向を巡り一喜一憂の展開でしたが、8月に株式市場を動かしたのは、金融政策に対する期待や思惑でした。

8月1日発表の米7月雇用統計は、非農業部門雇用者数が市場予想を下回ったほか、過去2ヵ月分が大幅に下方修正されるなど労働市場の軟化を示唆。12日発表の7月CPI(消費者物価指数)は予想を下回り、物価上昇への警戒感が後退しました。利下げ期待から米10年債利回りが低下する中、22日ジャクソンホールの講演でパウエルFRB(米連邦準備制度理事会)は9月利下げ再開の可能性に言及しました。

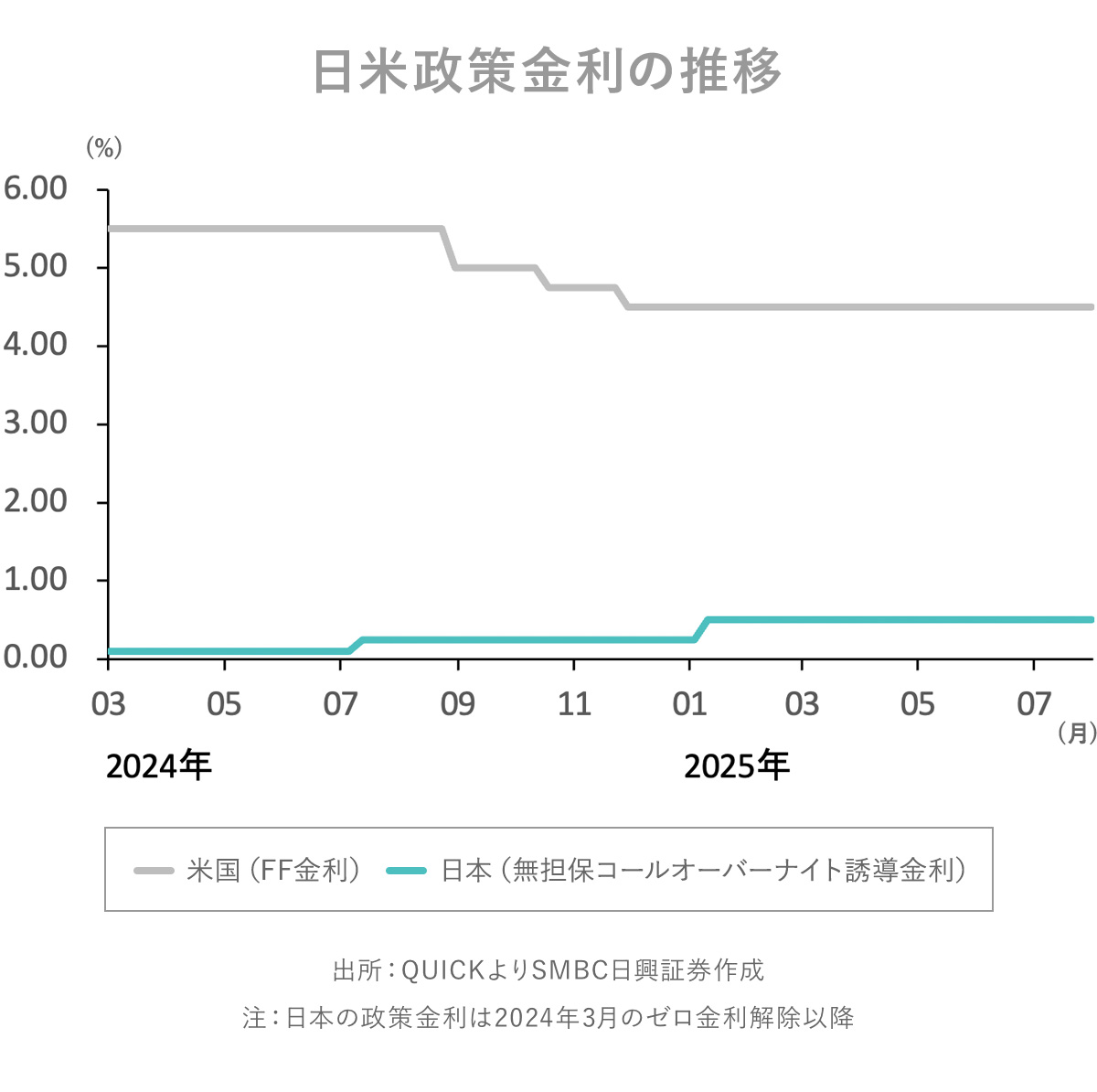

米国の政策金利は2024年に5.5%から0.25%pt(ポイント)ずつ3回引き下げられ現在4.5%となっています。市場では年末までに計2回(1回=0.25%pt換算)の利下げが実施されることを織り込んでおり、2026年にも追加で3回の政策金利引き下げが行われると予想しています。 一方、日本の政策金利は、2024年3月にゼロ金利が解除され0.1%となった後、0.25%、0.5%へと引き上げられています。

一方、日本の政策金利は、2024年3月にゼロ金利が解除され0.1%となった後、0.25%、0.5%へと引き上げられています。

日銀の政策金利操作の判断材料の一つである実質賃金(名目賃金から物価変動の影響を除いた賃金)は、名目賃金(労働者が実際に受け取る賃金)が2025年春闘の賃上げ分も反映して堅調に推移する一方、物価高の影響によりマイナス基調にあります。

実質賃金のプラス定着に向けて、もう一段の賃上げが期待される中、日銀は2026年の賃上げ継続に向けた企業のスタンスを確認した後、追加利上げに踏み切ると想定され、2026年1月の追加利上げ実施も予想されます。

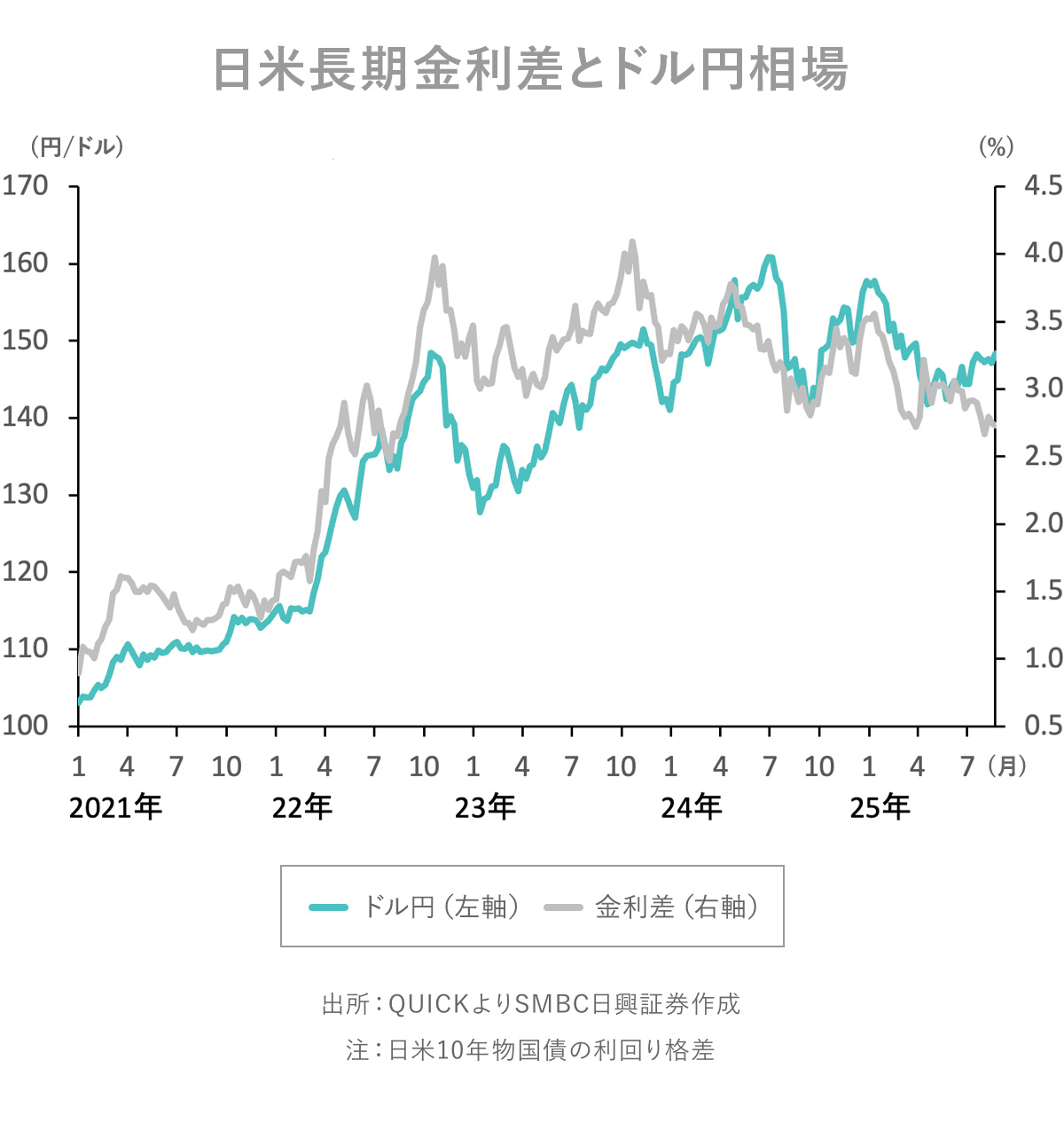

為替相場は緩やかなドル安円高か

日米金融政策の方向性の違いは為替相場にも影響を及ぼしそうです。先行き米国は利下げ、日本は利上げと方向性は正反対にあり、日米金利差の縮小に沿って、ドル円は緩やかなドル安円高基調をたどる可能性が想定されます。

26/3期1Q決算は減益ながら健闘

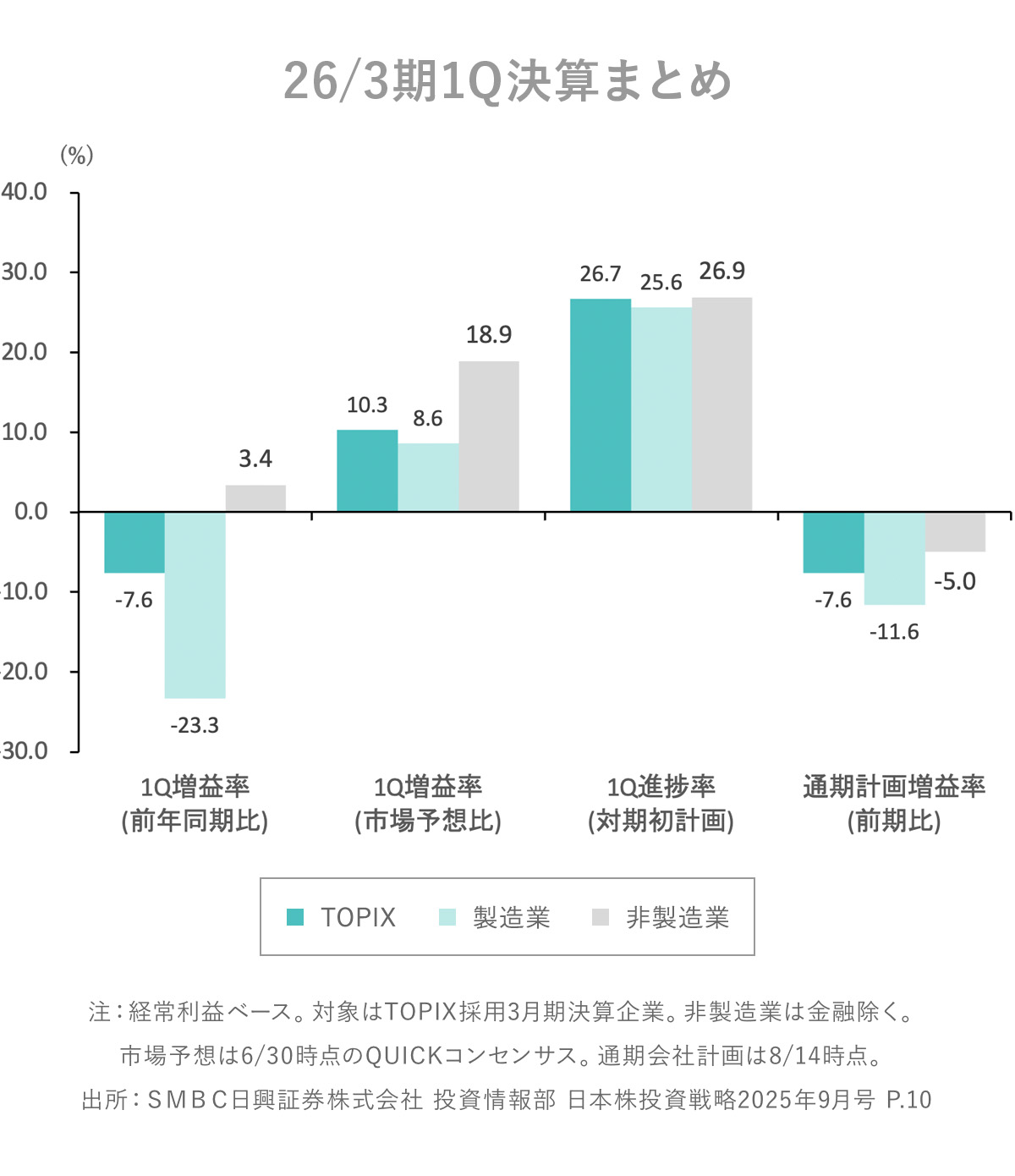

米国の政策金利引き下げ期待は、グローバルマネーの投資へのリスク許容度を高め、日米株式市場上昇の原動力となりました。米国利下げ期待と並び、投資マネーが日本株市場で注目したのは、発表が一巡した26/3期1Q(2026年3月期 第1四半期)(4−6月)の決算発表です。

3月期決算企業の26/3期1Q決算は、TOPIXベースで経常利益は前年同期比7.6%減と減益でした。しかし、事前の市場予想を10.3%上回り、期初会社計画に対する進捗率も26.7%と順調に推移。通期会社計画は7.6%の減益にとどまっていますが、期を追うごとに上方修正される可能性も期待されます。

順調に利益が進捗している銘柄

健闘した26/3期1Q決算を踏まえ、1Qの経常利益の進捗率が高かった銘柄をご紹介します。

以下は、時価総額1000億円以上のTOPIX採用3月期決算企業のうち、1Qの経常利益が期初経常利益計画対比で進捗率30%以上で、市場予想を10%超上振れた銘柄です。

順調に利益が進捗、市場予想からも上振れた銘柄であり、業績が堅調に推移している銘柄として注目してみてはいかがでしょうか。

ログインして「日本株投資戦略 9月号」を見る

トリドールホールディングス

イビデン

日本ゼオン

武田薬品工業

京セラ

バンダイナムコホールディングス

三井不動産

九州旅客鉄道

電源開発

東京瓦斯