音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

Nittoグループ統合報告書2025

2025年3月期決算説明資料

2025年度会社説明会(2025年9月12日)

2025年3月期決算短信〔IFRS〕(連結)

2026年3月期第1四半期決算説明資料

今回取り上げるのは、工業用テープやフィルムなどを取り扱う高機能材メーカーの日東電工株式会社です。

事業内容

それでは事業内容から見ていきましょう。

日東電工の事業セグメントは以下の4つです(Nittoグループ統合報告書2025 P30、31、33、35参照)。

②オプトロニクス:スマートフォンやテレビに使われる偏光板(光の方向をそろえるためのフィルムで、発光せずバックライトを必要とする液晶ディスプレイには絶対に欠かせない製品)や反射防止フィルムといった光学フィルム、回路基板や高精度基板などの回路材料

③ヒューマンライフ:核酸医薬、メンブレン、不織布など

④その他

多様な種類や用途の高機能テープ、フィルムなどの高機能材を展開している企業です。

2025年3月期時点でのセグメント別の売上収益の構成比率は以下の通りです(2025年3月期決算説明資料 P8参照)。

①インダストリアルテープ:35%

②オプトロニクス:53%

③ヒューマンライフ:13%

④その他:0%

※構成比率は妄想する決算氏が執筆

①インダストリアルテープ:460億円

②オプトロニクス:1731億円

③ヒューマンライフ:▲119億円

④その他:▲122億円

インダストリアルテープ事業の規模も大きいですが、売上・利益ともに偏光板などの光学フィルム、回路基板などを展開するオプトロニクス事業を主力としていることが分かります。

日東電工 2025年度会社説明会資料より

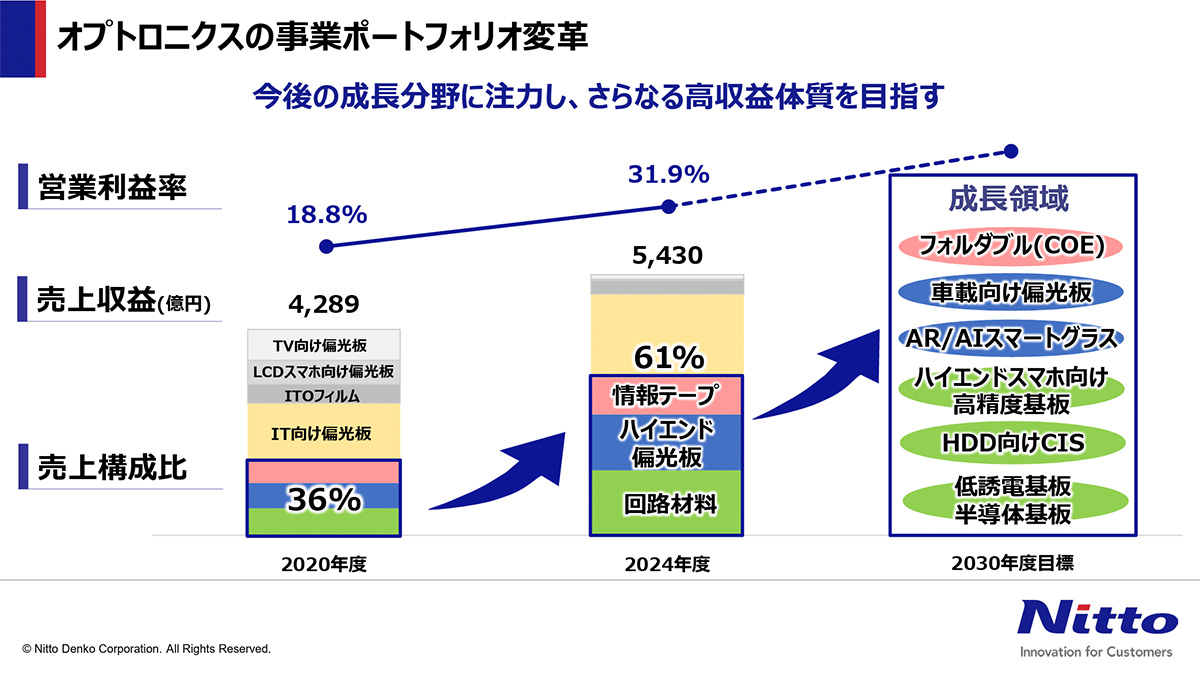

主力のオプトロニクス事業をもう少し詳しく見ていきましょう。以前は液晶画面向けの偏光板を主力とした事業でしたが、現在はOLED(有機EL)拡大の中で、OLEDスマホなど、高付加価値製品向けのハイエンド偏光板や工程保護フィルム、OCA(光学粘着剤)などが拡大しています。さらに回路材料も大きく拡大したことで、ハイエンド事業が売上の2/3を占めるような主力事業になっています。

液晶ディスプレイ向けを中心とする事業から、ディスプレイのトータルソリューションプロバイダーに大きく転換しています。

日東電工 2025年度会社説明会資料より

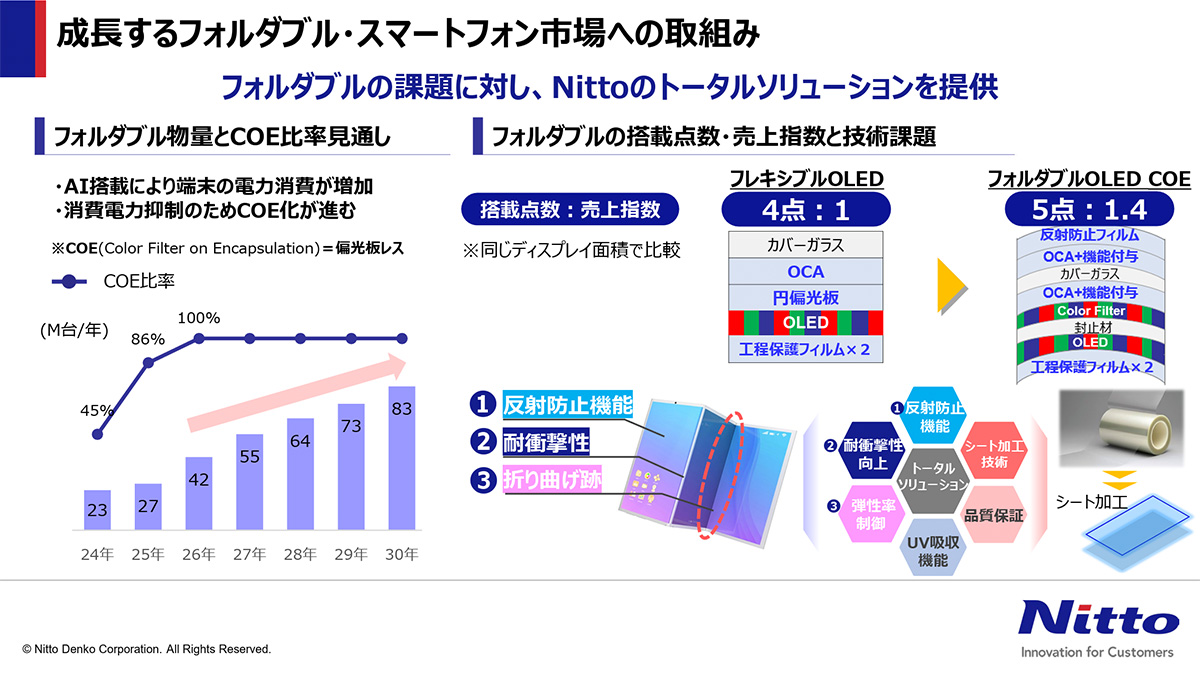

ディスプレイ市場では、液晶ディスプレイから有機EL、フォルダブル(※編集部註:折りたたみ可能な)への変化も進んでいて、ディスプレイの進化に伴い、活用される部材の増加も予想されます。ディスプレイの進化は、日東電工にとって、好影響となるため、それを踏まえた事業構成になっています。

日東電工 2025年度会社説明会資料より

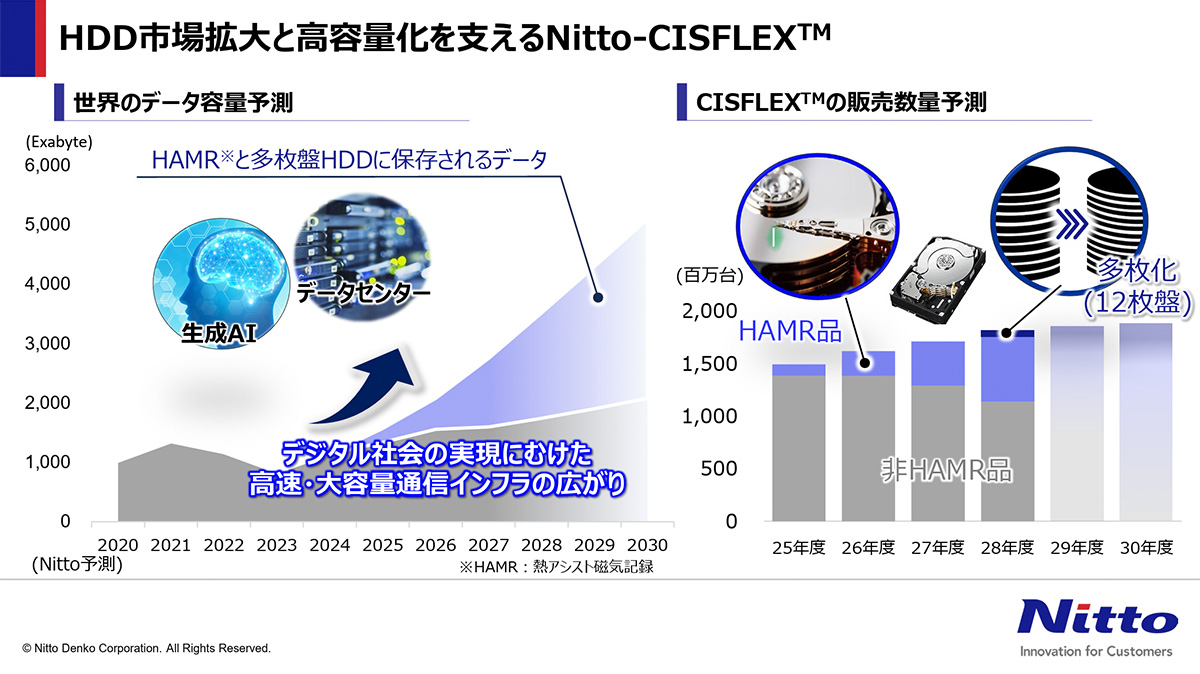

さらに、回路材料事業も拡大しています。近年拡大を見せている製品に「CISFLEX」があります。この製品はHDD(ハードディスクドライブ)のサスペンションに搭載され、データの読み書きを行う信号を正確に伝える役割を担っていて、HDDの大容量化に不可欠なものです。さらに、生成系AIのデータセンター投資に伴い、高容量のHDDに対する需要が急速に増加しています。

この分野において、日東電工は非常に高い技術力を持ち、市場にてほぼ寡占状態と言えるほど高いシェアを持つので、データセンター投資の拡大は業績に好影響を与えます。

また、インダストリアルテープ事業は、多様な分野に工業用テープなどを展開しています。主な用途としては、スマホやノートPC、タブレットなどの情報デバイス・ディスプレイ用途、モビリティ用途、半導体・電子部品などがあります(Nittoグループ統合報告書 P31参照)。

日東電工の製品は、スマホ市場や、そのディスプレイの進化、データセンター需要などの影響を受けやすく、その他にも、多数の製品が活用されている自動車市場や半導体市場などにも影響を受けます。

続いて、地域別の売上収益の構成比率を見ていくと以下の通りです(2025年3月期 決算短信〔IFRS〕(連結) P21参照)。

②米州:9%

③欧州:9%

④アジア・オセアニア:63%

※売上収益の構成比率は妄想する決算氏が算出

工場の多いアジア・オセアニアを主力市場とし、海外比率が81%と、グローバルの動向が重要な企業です。

日東電工 2025年3月期決算資料より

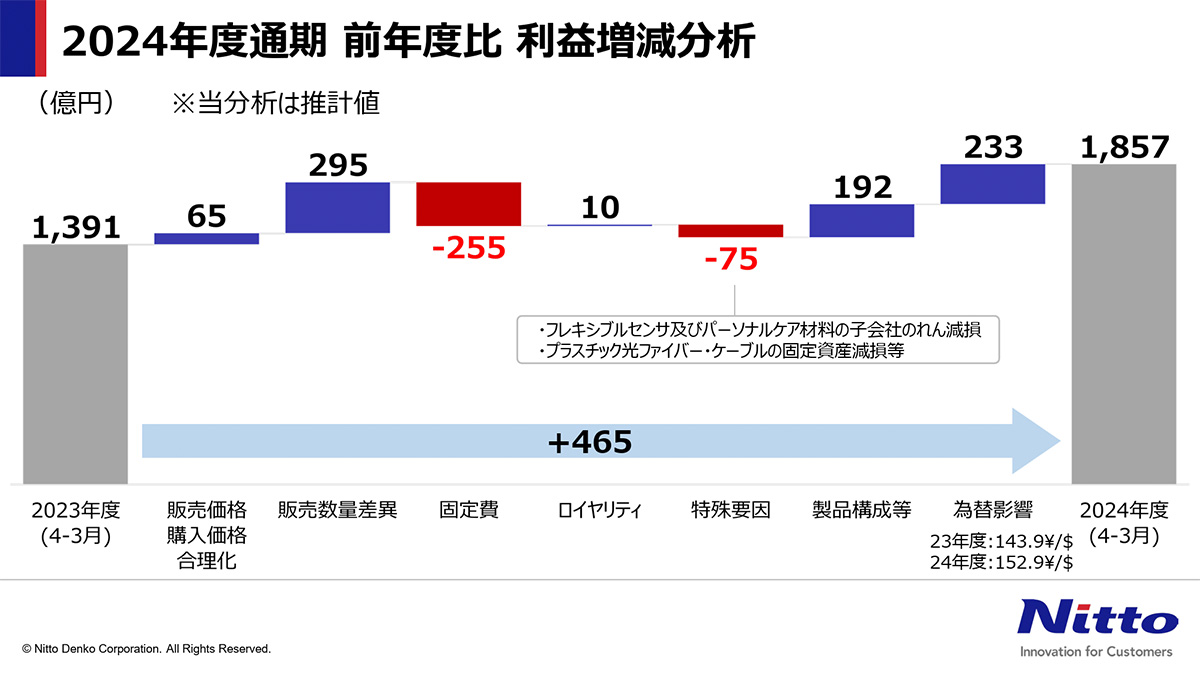

また、海外比率が高いため、為替の影響も受けやすいです。2024年度はドル円が9円ほど円安に推移する中で、233億円のプラス要因となっています。2024年度の営業利益が1857億円ですから、その影響の大きさが分かると思います。為替の変動が大きな状況が続いていますので、その動向にも注目です。

業績の推移

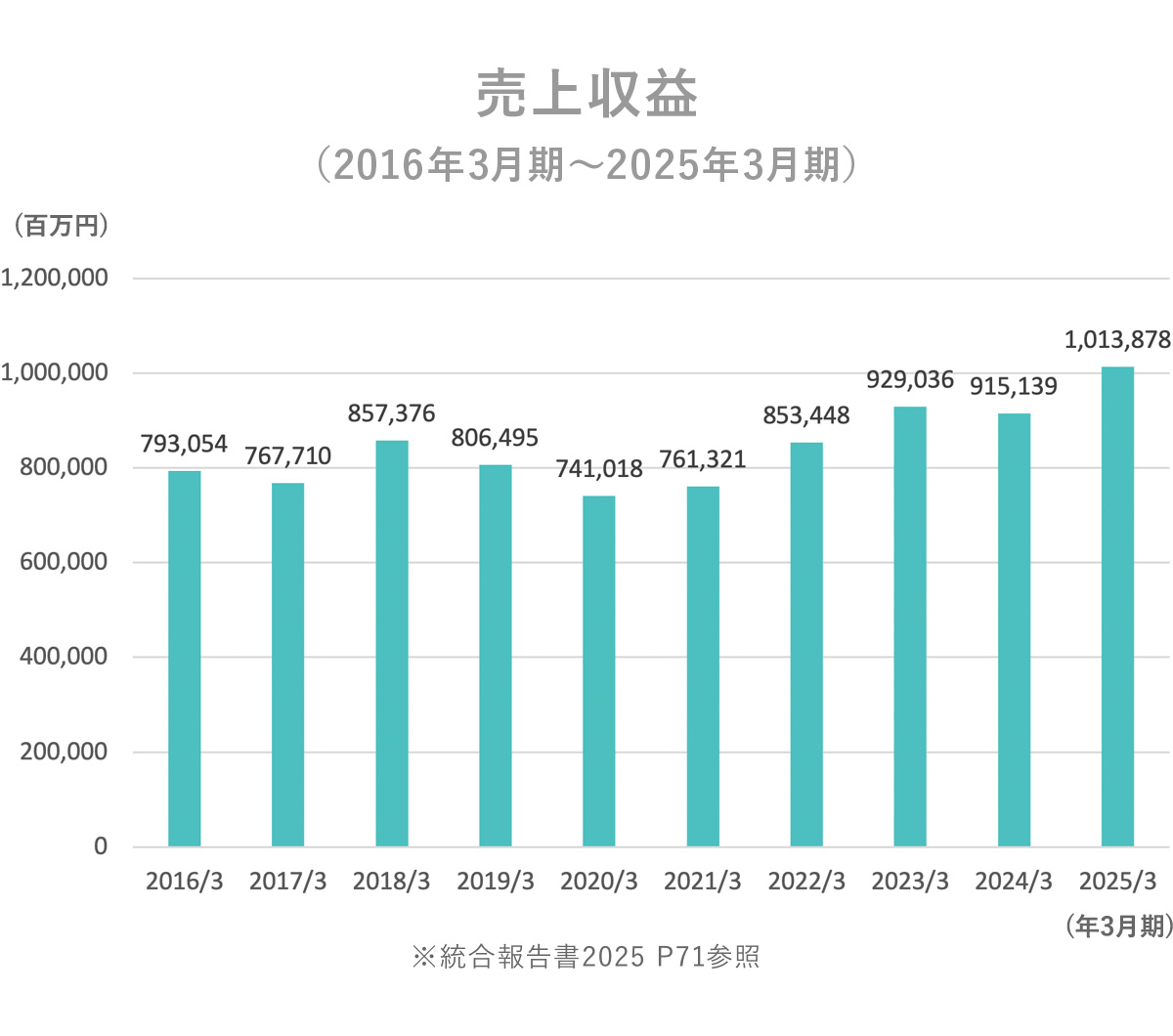

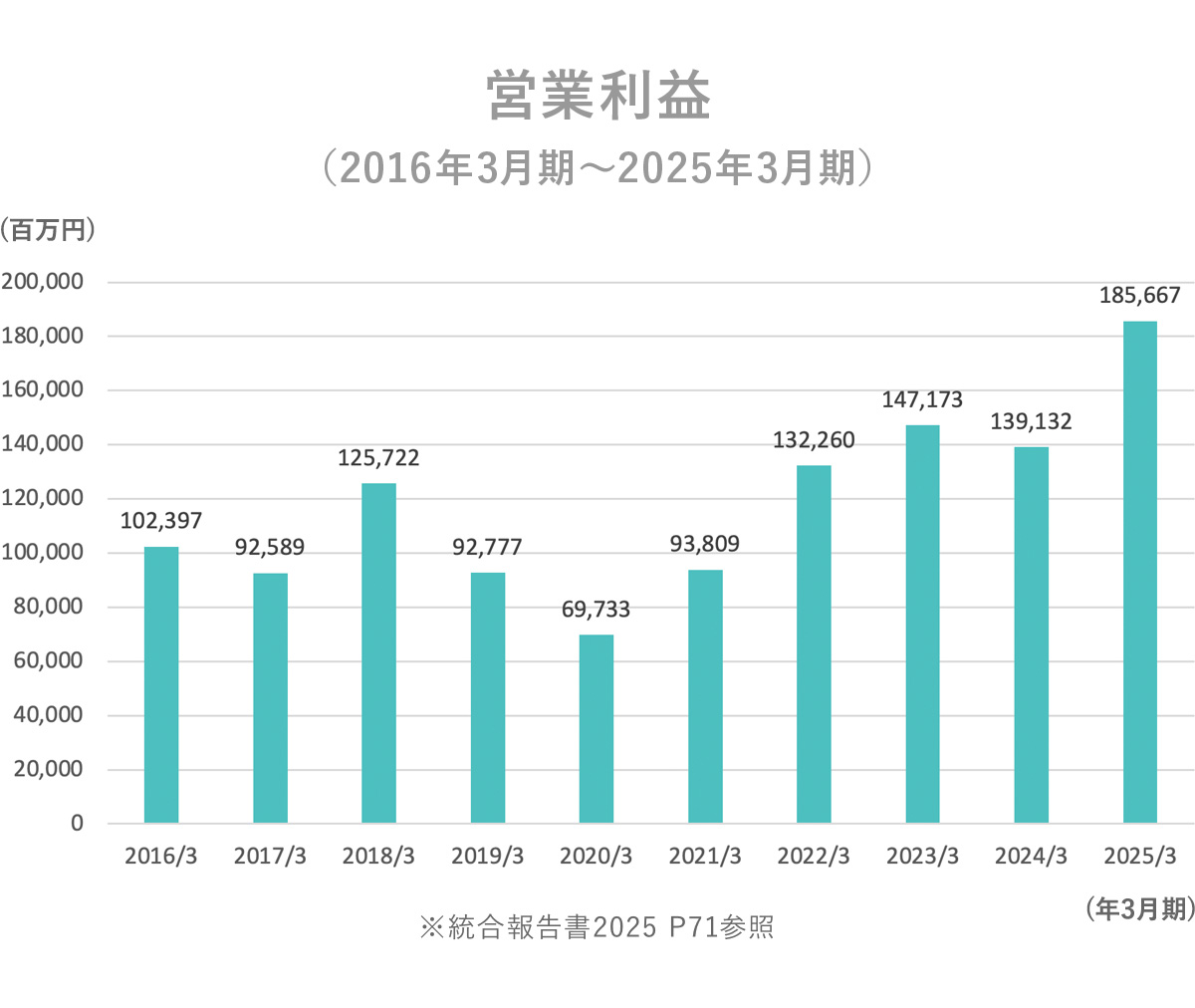

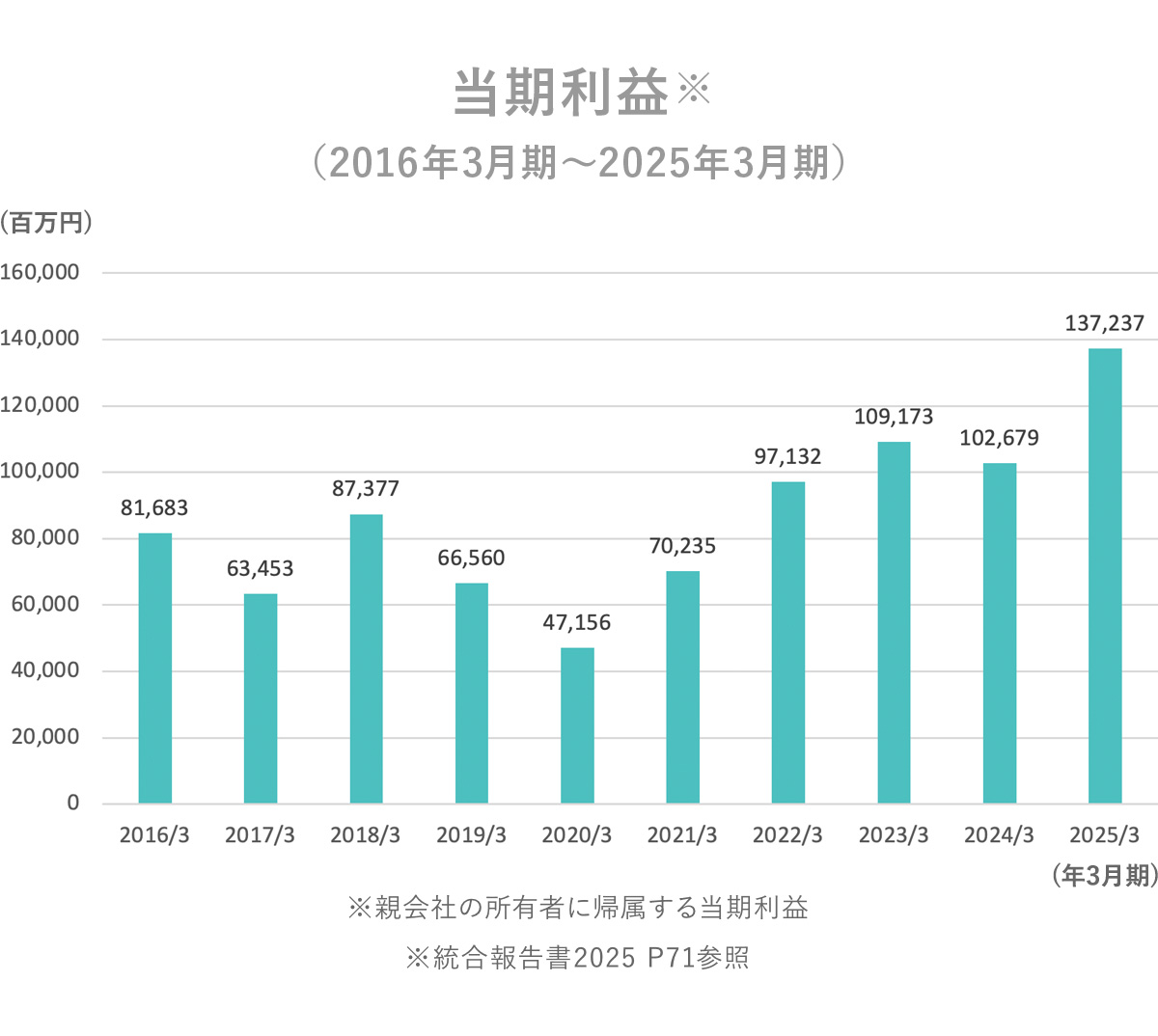

事業内容が分かったところで、続いて2016年3月期~2025年3月期までの10年間の業績の推移を見ていきましょう。

出所:妄想する決算氏作成

まず売上収益の推移を見ていくと増減ありつつの推移となっています。コロナ禍では一定の悪化を見せたものの、2022年3月期以降は堅調で2025年3月期には過去最高を更新しています。

出所:妄想する決算氏作成

出所:妄想する決算氏作成

利益面の推移も同様で、増減がありつつの変動を見せています。コロナ禍では一定の停滞が見られましたが、2022年3月期に過去最高を更新して以降は堅調に推移し、2025年3月期にも過去最高益を更新しています。売上・利益ともに増減があるものの、近年は過去最高を更新するほど好調であることが分かります。

では、どうしてこのような業績の推移となったのでしょうか。

スマホ市場の成長によって拡大を見せてきた日東電工ですが、2010年代後半はスマホ市場の成長鈍化やテレビ市場の成熟の中で需要も増減したため、業績も増減が続いていました。2019年3月期や2020年3月期では、米中貿易摩擦の影響に加えコロナ禍による投資抑制の傾向も見られはじめ、業績は停滞しています。

2021年3月期はコロナの影響が本格化したものの、一方で巣ごもり需要によるPCやタブレット需要の拡大、データセンター需要の拡大によって主力製品のいくつかの需要が回復。これにより早期に業績の回復傾向が見られはじめ、2022年3月期は巣ごもり需要に加えて、円安なども進んだことでコロナ禍前を上回る業績となっています。

コロナ禍で進んだデジタル化は、日東電工にとっては一定の好影響がありました。その後は、巣ごもり需要の終了や景気減速などがありつつも、大幅な円安が進んだことや車載向けディスプレイが堅調だった影響などで、2024年3月期までは堅調な業績が続いています。

そして2025年3月期の売上収益は、初の1兆円超え、営業利益、当期利益でも過去最高を更新するほど好調となりました(2025年3月期決算説明資料資源系 P4参照)。

日東電工 2025年3月期決算資料より

営業利益の変動要因を見てみると、円安が進んだことで+233億円と業績を大きく押し上げたことに加えて、販売数量の増加が+295億円、製品構成の変化が+192億円などの好影響もありました。円安の後押しもありつつですが、高付加価値製品の販売が好調だったことで過去最高となるほどの好業績でした。

この数量増加や製品構成の良化に寄与したのは、生成系AIへの投資が本格化して、データセンター投資が急拡大したことです。

さらにハイエンドノートPCやタブレット端末の生産が好調だったことや、車載ディスプレイの大型化による光学フィルムの需要増もありました(2025年3月期決算説明資料資源系 P10参照)。

ここまでのまとめ

・事業セグメントは、インダストリアルテープ、オプトロニクス、ヒューマンライフ、その他の4つ

・主力事業は、インダストリアルテープとオプトロニクス

・オプトロニクスは液晶からOLEDへシフトし、高付加価値製品が拡大。ディスプレイ市場の進化が日東電工に好影響

・高精度回路材料CISFLEXの需要増加、データセンター投資によるHDD需要の急増で、回路基板事業が拡大

・地域別の売上は、アジア・オセアニアが主力市場(81%)。海外比率が高く、為替の影響を受けやすい

・業績推移をみると、2023年3月期以降、売上・利益ともに過去最高を更新。ディスプレイ市場やデータセンター需要の拡大が業績を押し上げ

・2025年3月期の業績は、売上高が初の1兆円超え、営業利益も過去最高。円安、販売数量増加、高付加価値製品が好影響

・データセンター投資は活況、ディスプレイの進化も続くと見られ、堅調な市場環境が続くと期待される

直近の業績

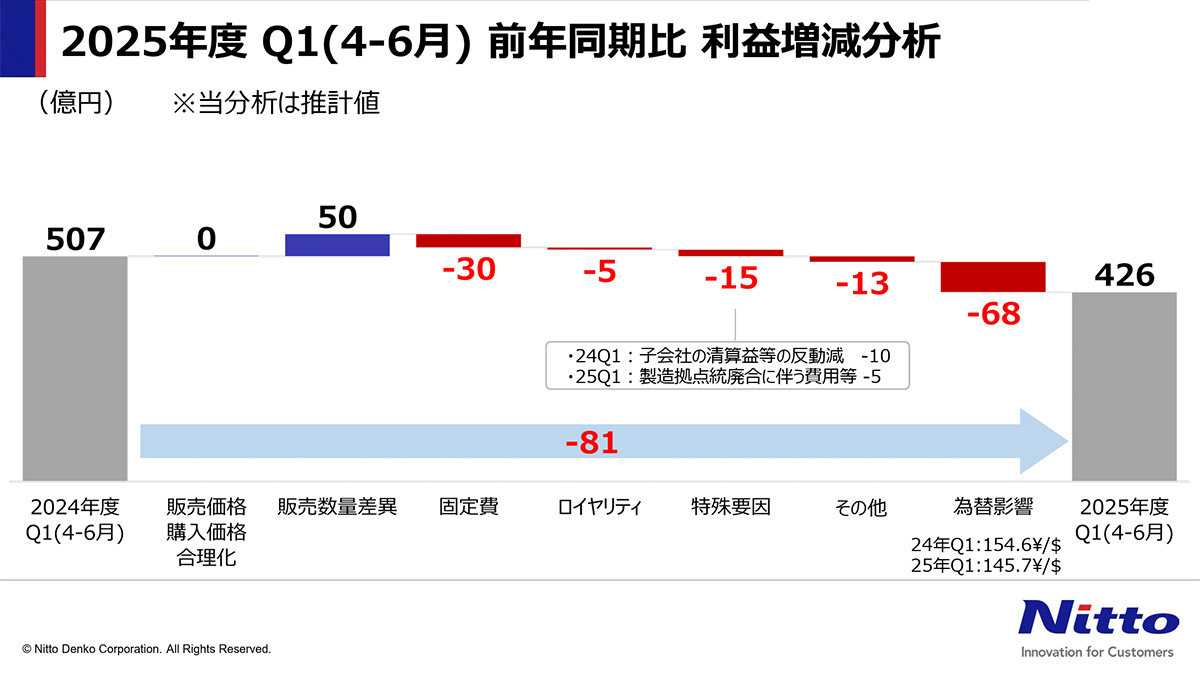

続いて直近の2026年3月期の第1四半期の業績を見ていきます(2026年3月期第1四半期決算説明資料 P5参照)。

営業利益:426億円(▲15.9%)

親会社の所有者に帰属する四半期利益:313億円(▲13.4%)

減収減益で、業績に停滞傾向が見られます。

日東電工 2026年3月期1Q決算資料より

営業利益の変動要因を見てみると、販売数量の増加による影響は+50億円と販売面は堅調だったものの、固定費の増加▲30億円や為替の影響▲68億円などがあり減益に繋がっています。販売は好調が続いていたものの、円高による影響とインフレによる賃上げなどの固定費増加の影響を吸収しきれず、減収減益となっていました。とはいえ、販売面は堅調ですし、為替の影響を除くと増収減益ですから、事業面では一定の堅調な状況が続いていると考えられます。

セグメント別の営業利益の前年同期比は以下の通りです(2026年3月期第1四半期決算説明資料 P8参照)。

②オプトロニクス:▲89億円

③ヒューマンライフ:+15億円

④その他:+1億円

主力の2事業が減益となり、オプトロニクス事業が特に大幅な減益となりました。

インダストリアルテープ事業では、ハイエンドスマホ向けの製品やセラミックコンデンサー向けの製品、半導体メモリ向けの製品などの需要が増しました。しかし円高の影響や自動車関連で中国の日系メーカーの苦戦による需要減や製造拠点の統廃合による一時費用などで減益となっています(2026年3月期第1四半期決算説明資料 P9参照)。

現在の中国市場では、自国のEVメーカーが急成長していて、日系含め外資系メーカーが軒並みシェアを落としていますから、そういった中で車載向けは苦戦傾向が見られるようです。とはいえ、需要が伸びている製品も複数ありますし、円高の中でもこの事業は増収と、ある程度堅調な状況だと考えられます。

オプトロニクス事業では、ハイエンドスマホ、ハイエンドノートPCやタブレット向けの需要増加やデータセンター投資の継続による高容量HDD需要の増加などが続き、堅調です。しかし円高やLCD(液晶ディスプレイ)スマホ向けの光学フィルムからの戦略的撤退などがあり、減収減益となっています(2026年3月期第1四半期決算説明資料 P10参照)。

オプトロニクス事業ではハイエンド製品が大きなシェアを占めるようになってきましたが、液晶ディスプレイ関連の製品では一部撤退も進め、ポートフォリオの転換を進めていることが分かります。

また、ディスプレイの進化や大容量HDD需要の拡大など、この事業もある程度は堅調な状況だと分かります。

減収減益となったものの、為替の影響も大きいですし、需要が堅調な製品も多数ありますから、事業環境は悪い状況ではないということです。とはいえ、通期予想に関しては円高を予想する中で、減収減益を予想しています(2026年3月期第1四半期決算説明資料 P13参照)。

固定費も増加していますし、為替の影響を受けやすい企業ですからそういった影響が出る見通しでしょう。

また、上期の業績予想に関しては上方修正していて、減収減益という状況ではあるものの想定は上回った状況となっていることが分かります(2026年3月期第1四半期決算説明資料 P14参照)。

この上方修正に影響したのは、米国の追加関税実施の対応として生産前倒しの動きが見られた結果だとしています。下期にかけてはその調整で一定の市況の悪化が見られる可能性があります。長期的には生成AIによるデータセンター投資やディスプレイの進化など、活況な市場環境のもとで成長が期待されますが、短期的には、為替の影響や米国の関税による影響など懸念点もありますので、その点は注意が必要でしょう。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。