音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業について分かるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

旭化成グループのご紹介

個人投資家様向け会社説明(2025年1月14日)

2024年度決算説明資料

2025年度第1四半期決算説明資料

旭化成レポート2024年版

中期経営計画2027

2022年度決算説明資料

2023年度決算説明資料

今回取り上げるのはサランラップやヘーベルハウスなど、有名ブランドを保有している総合化学の大手企業の旭化成株式会社です。

事業内容

それでは早速事業内容から見ていきましょう。

旭化成の主力事業は以下の3つです(旭化成グループのご紹介 P4参照)。

②住宅領域:へーベルハウスで知られる住宅関連やマンション開発や賃貸、不動産管理などの住宅関連事業や断熱材などの建材

③マテリアル領域:自動車内装材、リチウムイオン電池用セパレータ、サランラップ、食塩電解システム、LSI(大規模集積回路)、アクリロニトリルなど多様な製品を展開。自動車向け樹脂やAI関連などの最先端半導体向け電子材料、多様な用途に使われる素材などを展開し、製品数が多い事業

多様な化学品から住宅関連、そして医療関連と多様な事業を展開している企業です。

2024年度のセグメント別の売上高と営業利益の構成比率は以下の通りです(2024年度決算説明会資料 P37、38参照)。

①ヘルスケア:20.4%

②住宅:34.3%

③マテリアル:45.3%

①ヘルスケア:25.9%

②住宅: 38.8%

③マテリアル:35.3%

売上はマテリアルが最大で、利益面は住宅が最も大きいですが、3事業で比較的分散した構成となっています。

2025年度の営業利益予想を基に、各事業をもう少し詳しく見ていきましょう。

まず①ヘルスケア領域の営業利益を詳しく見てみると、

・クリティカルケア事業(医療機器):406億円

医療機器関連の事業が主力ですが、両事業とも規模が大きいことが分かります。

②住宅領域において営業利益の規模が大きな事業は以下の通りです。

・建築請負事業:441億円

・賃貸管理・流通事業:181億円

・海外住宅事業:170億円

海外事業も一定の規模がありますが、国内の建築請負や賃貸管理などが主力です。国内の不動産や住宅市場に業績が左右されやすい事業だと分かります。

続いて③マテリアル領域において営業利益の規模が大きな事業は以下の通りです。

・エレクトロニクス事業(高機能製品で半導体関連の電子材料や電子部品などが主力):226億円

・コンフォートライフ事業 (サランラップをはじめとした消費者向け製品やスーツの裏地に使われるキュプラ繊維、寝具やクッションに使われる快適生活関連素材、化粧用や医療用ガーゼ向けなどの美容・医療衛生関連素材など様々な素材を提供する事業):167億円

・エッセンシャルケミカル事業(アクリロニトリルや合成ゴムなどの基礎化学品):90億円

・カーインテリア事業:75億円

・パフォーマンスケミカル事業(自動車向け機能性ポリマーなど高付加価値の化学品):72億円

石油化学製品などの化学製品や各種素材は多様な製品が一定の規模を持っていますが、電子材料や電子部品を扱うエレクトロニクス事業が主力であるため、半導体市況の影響を比較的受けやすい事業です。

また、近年は低迷傾向ですが、リチウムイオン電池用のセパレータは主力製品の1つですし、エレクトロニクス事業では車載用のセンサーも提供していて、カーインテリア事業も大きな規模を持っています。

自動車市場、その中でもEV市場の影響を比較的受けやすい事業と言えます(2024年度決算説明会資料 P37、38参照)。

地域別

続いて2025年3月期の地域別の売上構成比率は以下の通りです(2024年度決算説明会資料 P40参照)。

②米州:21.9%

③アジア(中国以外):10.1%

④中国:9.4%

⑤欧州:7.1%

⑥その他:6.2%

日本を主力市場として、米州やアジアも大きな規模を持っています。

国内事業は住宅領域の規模が大きく、米州事業はヘルスケア領域が主力でそれに住宅領域が続きます(個人投資家様向け会社説明 P16参照)。

米州でヘルスケア事業が主力なのはM&Aの影響が大きく、特にAEDなどを展開するゾールメディカル社を買収したことで医療機器事業が大きな規模を持つようになっています。

アジアや中国ではマテリアル領域が大半を占めています。これはアジア地域には半導体工場など多くの工場や生産拠点があるためです。

地域別で主力事業に違いがあり、国内の不動産市況や住宅市況、米州の医療機器市場や住宅市況、グローバルでの半導体やEVを含めて自動車市況に影響を受けやすい企業であることが分かります。

旭化成 2025年度1Q決算説明資料より

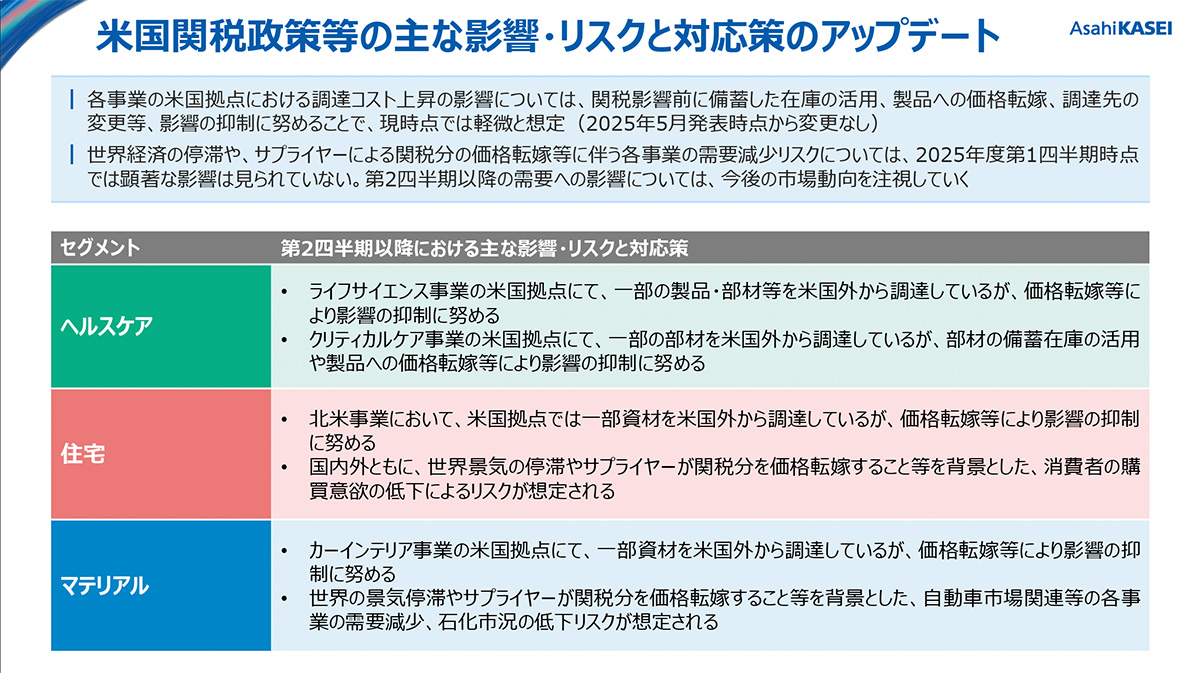

米州事業は一定の規模があるものの、関税の影響は軽微と想定しています。また、海外比率が54.7%(2024年度決算説明資料 P40参照)あるため、為替の影響を受けます。

2024年度は、ドル円が145円→153円へと円安に推移する中で営業利益に+180億円の影響がありました(2024年度決算説明資料 P6、7参照)。営業利益が全体でも2119億円ですから、為替の影響の大きさが分かると思います。その他にも、石油化学製品も取り扱うマテリアル領域の事業では、ナフサ市況やエネルギーコストなど市況による影響も受けます。これは、コスト上昇を価格転嫁できるのかによりますが、2024年度は交易条件の改善や、在庫面から+140億円の影響がありました。

業績の推移

事業内容が分かった所で、続いて業績の推移を見ていきましょう。

1990年度以降の長期的な業績の推移を見ていくと、1990年代は増減がありつつ推移していますが、2000年代に入ると、マテリアル事業や住宅事業の成長が主要因となり、業績が拡大しています(個人投資家様向け会社説明 P19参照)。リーマン・ショックを受けて、2009年度や2010年度は業績が悪化したものの、2010年代はヘルスケア事業や住宅事業などの拡大で、業績も拡大傾向で推移しています。2020年代に入って以降は、コロナ禍で業績を落としたものの、売上に関しては2021年度以降拡大し、2023年度には過去最高となり、2024年度も過去最高を更新しています(2024年度決算説明資料 P48参照)。

売上拡大の一方で、2022~2023年度の利益面は低水準での推移となり苦戦が見られたものの、2024年度は改善し、営業利益は過去最高を更新しています(2024年度決算説明資料 P48参照)。

では、どうしてこのような推移になっていたのか振り返ります。2010年代にはリチウムイオン電池用のセパレータで、その需要拡大を捉え、また中国の景気や石化市況の追い風などもあり、マテリアル事業が拡大しました(旭化成レポート2024 P12、中期経営計画2027 P13参照)。

さらにヘルスケア事業も拡大しました。この拡大にはM&Aが影響しています。先述のアメリカのゾールメディカル社は、リーマン・ショックの影響が残っていて、また円高に推移していた2012年に買収しています。いい時期に買収でき、その後事業の売上も4倍以上に成長を見せ、非常に上手くいった買収の1つと言えます。

そして、このゾールメディカル社を筆頭にその後も積極的なM&Aを行い、その効果もあって2020年代に入って以降も事業規模は拡大が続いています。また円安も進みました。事業の成長とM&A戦略、為替の影響などで、企業としての拡大が続いてきたということです。

売上が過去最高を更新するほど拡大した一方で、2022~2023年度の利益面は低迷しました(2024年度決算説明資料 P48参照)。セグメント別の利益の推移を見ると、低迷の要因はマテリアル事業にあることが分かります。

ではどうしてマテリアル事業は低迷したのでしょうか。

2022年度の状況を見てみると、円安による好影響がある一方で、ロシア・ウクライナの問題や海運の停滞などにより市況が混乱し、ナフサを含むエネルギー市況が高騰したためコストが増加しました。しかし、コロナ禍による需要低迷の影響で十分な価格転嫁が進められず、大幅な減益となりました(2022年度決算説明資料 P18参照)。さらに、リチウムイオン電池用のセパレータでは、EV化は進んでいたものの、中国勢の台頭による需給面の悪化が目立ち始めています。

また、2015年にリチウムイオン電池用セパレータを展開するPolypore社を買収しました。この企業は旭化成が展開していた湿式のセパレータに対して、乾式のリチウムイオン電池用セパレータや鉛蓄電池用のセパレータを展開していた企業です。技術的な動向がどちらに進むか分からない状況の中で買収したのですが、市場は湿式が主流となったため、この時期には大きな減損も出し、過去最大の赤字となっています。

2023年度は、為替や原燃料といった市況の改善が750億円の好影響を与えていますが、リチウムイオン電池用のセパレータにおいて中国メーカーの台頭による需給の悪化やEV化の停滞が影響し、販売面が悪化して過剰在庫の状況となっています(2023年度決算説明資料 P20参照)。さらに、半導体市況が悪化し、半導体関連の製品も停滞したことで苦戦しています。成長事業だったリチウムイオン電池用セパレータの苦戦で低迷が続き、さらに半導体市況の悪化も起きたことで2023年度は苦戦しました。

リチウムイオン電池用セパレータの事業に関しては2021年度の上期をピークに低迷が続いています(2023年度決算説明資料 P23参照)。現在のEV市場は停滞を見せていますし、中国メーカーの台頭によって競争も激化していますから、これまでの成長ドライバーの1つだったリチウムイオン電池用のセパレータでの拡大は容易ではなくなっていると考えられます(中期経営計画2027 P18参照)。

そんな中で、現在のリチウムイオン電池用のセパレータの事業を戦略的育成領域とし、重点成長領域に次ぐ、将来の成長ドライバーとしての位置づけとしています。足元の市況は厳しいものの、将来的なEV市場の拡大が見込まれる北米において、生産能力の増強に動いています(中期経営計画2027 P37参照)。中国メーカーとの競争が激化していますが、米中の対立は深まっています。中国メーカーの進出が難しい市場となっている米国市場で生産能力を強化することで、競争力を高める狙いがあると考えられます。アメリカでのシェア拡大を進められるのか、そして停滞傾向のアメリカのEV市場の動向には注目です。

また、特に今後の成長を目指している重点成長領域としている事業については、医薬事業や医療機器を中心とするクリティカルケア事業、海外住宅や半導体関連製品などを取り扱うエレクトロニクス事業があります。2027年度にはこの重点領域で、利益の50%を稼ぐ構成へと変化を進めようとしています(2024年度決算説明資料 P4参照)。

アメリカの医療機器や住宅事業、グローバルでのエレクトロニクス製品などの拡大が進むかも注目のポイントとなっています。

そして、収益性が低迷する中でポートフォリオの変革にも取り組みます。マテリアル領域では、2022年から2024年までの前中期経営計画期間において、石油化学の市場環境が悪化し、業績低迷につながりました。中国市場を中心とした需要減速やエチレン等の能力増強による市況下落の影響を大きく受けたことが原因で、この市場環境の悪化は不可逆的な変化として、石油化学チェーン関連事業の構造転換を進めています。石油化学製品の撤退や他社連携などの取り組みを進め、投下資本も2021年度末から2024年度末にかけて約30%減少させるなど、収益性の改善に動いています(中期経営計画2027 P38、39参照)。

また、2024年3月期までは利益面が停滞していた旭化成ですが、2024年度の業績は以下のように改善し(2024年度決算説明資料 P6参照)、営業利益は過去最高益となっていました(2024年度決算説明資料 P2参照)。

営業利益:2119億円(+50.6%)

純利益:1350億円(+208.2%)

営業利益の変動要因を見ていくと、事業拡大とポートフォリオの改革など収益性改善の取り組み、そして市況の改善が影響しています(2024年度決算説明資料 P7参照)。収益性改善の取り組みの成果が一部見られ始めていることと、市況の良化が共に影響して過去最高益となるほど好調だったということです。

セグメント別の営業利益の前期比は以下の通りです(2024年度決算説明資料 P8参照)。

②住宅:+130億円

③マテリアル:+448億円

全事業とも増益となり、前期まで苦戦していたマテリアル領域が特に改善しています。

マテリアル事業では、リチウムイオン電池用のセパレータは苦戦が続いているものの、石油化学製品では交易条件改善や固定費削減の取り組みが成果を見せました。さらに、AIサーバーをはじめとした最先端半導体向け電子材料やハイエンドスマホ向けの電子部品が活況だったことで、業績は改善しています(2024年度決算説明資料 P31、32参照)。

市況次第ではありますが、固定費削減など収益性改善の取り組みも効果を見せていますし、AI投資が活況となる中で半導体市況の改善なども期待されますから、今後も一定の堅調な業績が続くことが考えられます。

ここまでのまとめ

・旭化成の主力事業は、ヘルスケア、住宅、マテリアルの3つの事業

・売上はマテリアルが最大、利益は住宅が最も大きい。各事業は比較的分散

・日本が主力市場。米州ではヘルスケアが主力、アジアではマテリアルが大半を占める

・国内市場は不動産や住宅市況、米州は医療機器市場、グローバルは半導体やEV市場の影響を受けやすい

・2024年度は円安で営業利益に+180億円の影響。市況変動や交易条件にも注意が必要

・成長事業だったリチウムイオン電池用セパレータの苦戦で低迷が続いていたマテリアル事業が、2024年度は改善

直近の業績

最後に直近の2026年3月期の第1四半期の業績を見ていきましょう(2025年度第1四半期決算説明資料 P11参照)。

営業利益:537億円(+7.6%)

純利益:197億円(▲42.2%)

増収で営業利益も増益となっていますが、純利益に関しては大幅減益となっています。

純利益が減益となった事には、MMA事業からの撤退などの事業構造改革費用▲299億円など特別損失が影響しています(2025年度第1四半期決算説明資料 P14参照)。収益性改善のためにポートフォリオ改革の取り組みを進めていますから、その影響が出ました。

積極的なポートフォリオ改善の取り組みは現在も続けていますから、一時要因による業績変動には注意が必要です。

旭化成 2025年度1Q決算説明資料より

一方で営業利益は増益となっていましたが、変動要因を見ると、為替や市況の要因で▲45億円とマイナスの影響があったものの、増収や収益性改善の取り組みによって+83億円と好影響が出ています。

事業拡大と収益性改善の取り組みによって、市況悪化の中でも増益となり事業面は堅調な状況が続いていることが分かります。

もう少し詳しいセグメント別の営業利益の前期比は以下の通りです(2025年度第1四半期決算説明資料 P13参照)。

②住宅:+53億円

③マテリアル:+▲98億円

マテリアル事業は減益となったものの、ヘルスケア事業や住宅事業が増益となっています。

ヘルスケア領域は、医薬・ライフサイエンス事業における主力製品の数量の増加やAED売価の上昇によって増益となっています。特に、2024年度に買収したCalliditas社のIgA腎症治療薬「Tarpeyo」の成長が大きなドライバーとなっています。成長領域であるヘルスケア事業の拡大が続いていることが分かります(2025年度第1四半期決算説明資料 P23参照)。

住宅事業では、国内事業の単価上昇が進んだ一方で、コストダウンが進んだことで増益となっています。国内では堅調な建設需要が続いていますし、不動産相場も上昇傾向となっていますから、堅調な業績が続くことが期待されます(2025年度第1四半期決算説明資料 P28、29参照)。

旭化成 2025年度1Q決算説明資料より

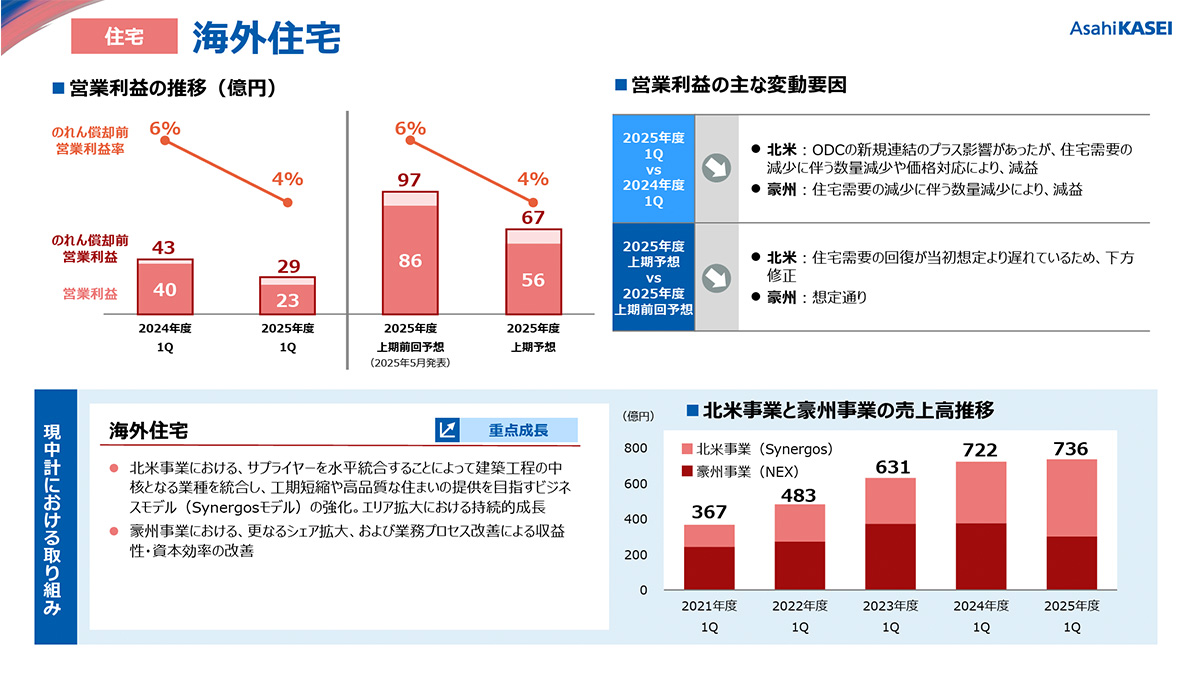

一方で海外住宅事業では、主力のアメリカや豪州で市場の停滞を受けて、数量減や価格対応により減益です。長期的には成長が見込まれる市場ですから、住宅市況の回復時期には注目です。

マテリアル事業では、電子材料事業ではAI用途向けの関連製品需要が当初の想定以上となりました。原燃料価格下落による好影響があって、市況の改善もプラスに働くなど好影響もあったものの、円高の悪影響やエッセンシャルケミカル事業での定期修理や在庫受払差などの影響を強く受け減益となっています。市況次第ではあるものの、一定の停滞が想定されます(2025年度第1四半期決算説明資料 P31、32、35参照)。

旭化成 2025年度1Q決算説明資料より

旭化成 2025年度1Q決算説明資料より

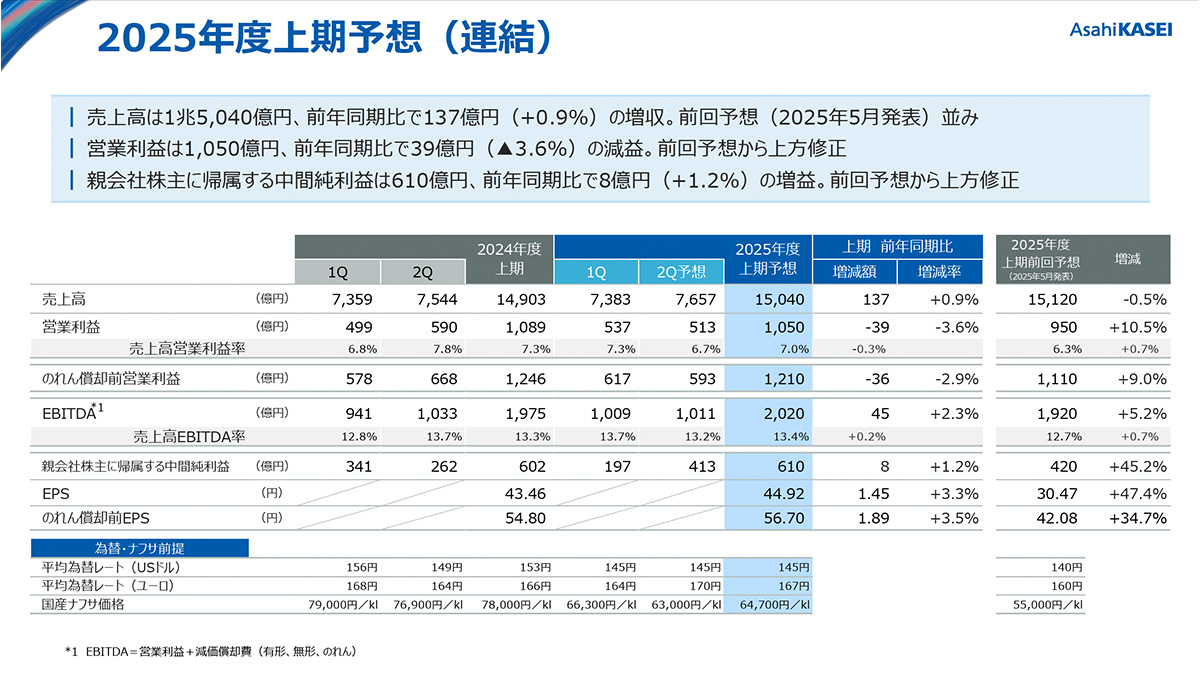

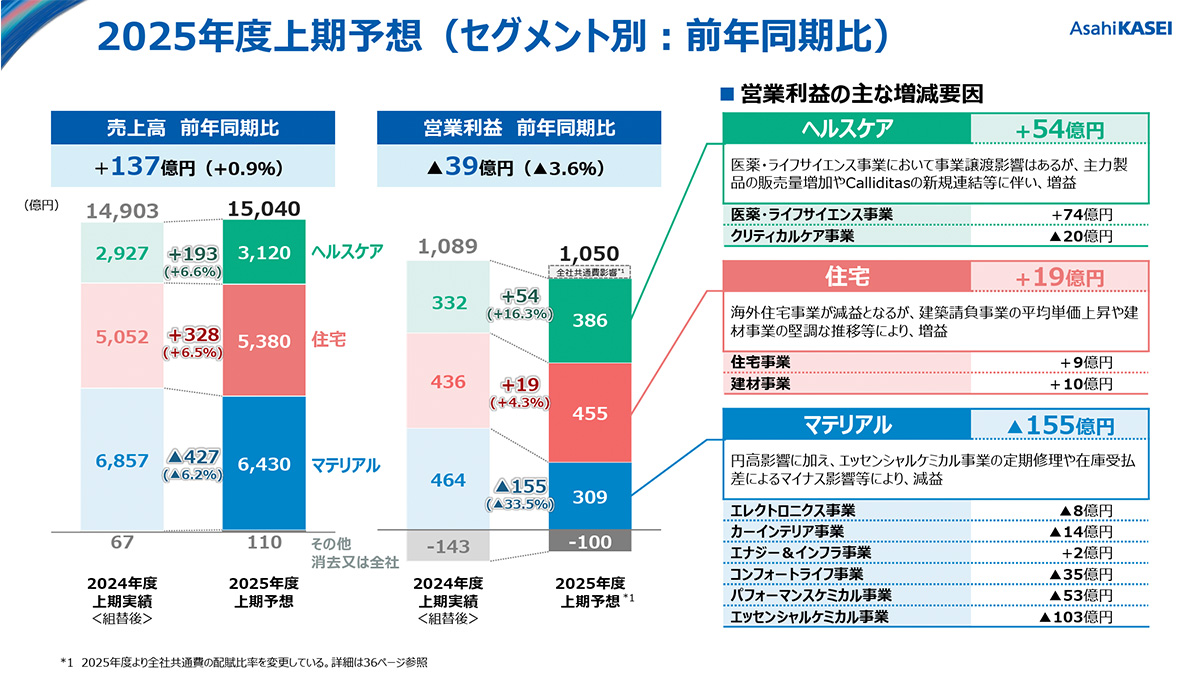

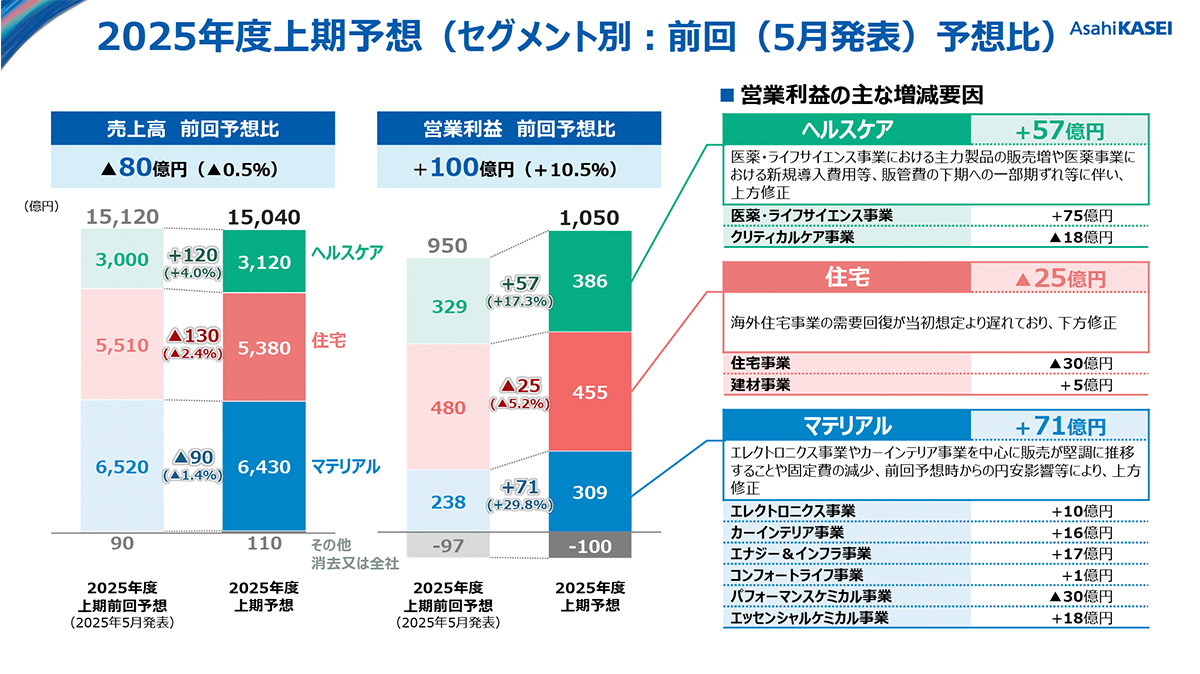

そんな中で2026年3月期の上期予想に関しては、増収で営業利益は減益、第1四半期では大幅減益となった純利益は投資有価証券の売却益によって増益を見込んでいます。

事業面ではヘルスケア事業や住宅事業は増収増益を見込むものの、マテリアル事業が減収減益で一定の苦戦を見込んでいます。

旭化成 2025年度1Q決算説明資料より

とはいえ、上期の予想に関しては上方修正していて、ヘルスケア事業が売上利益共に上方修正で、マテリアル事業も固定費の削減など収益性の改善が想定以上に進むことを見込み、利益面に関しては上方修正しています。

住宅事業では海外市況の停滞によって下方修正となったものの、成長事業であるヘルスケア事業の拡大とマテリアル事業の収益性改善の取り組みが進んでいることが分かります。

事業自体は比較的堅調に推移していると言えそうです。今後の取り組みの進捗や市況の変化には注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。