音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

鹿島 統合報告書2024

2024年度決算説明会資料

2026年3月期 第1四半期決算短信〔日本基準〕(連結)

2025年度第1四半期決算説明会資料

今回取り上げるのは、売上が1兆円を超えるスーパーゼネコンの鹿島建設株式会社です。

事業内容

それでは早速事業内容から見ていきましょう。

鹿島建設の事業セグメントは以下の5つです(鹿島 統合報告書2024 P13、14参照)。

※ ()内は売上構成比率(2024年3月期時点)

・道路:(34.3%)

・鉄道:(13.7%)

・治山・治水:(10.0%)

・土地造成:(6.5%)

・上・下水道:(3.7%)

・その他:(31.8%)

道路を中心に土木事業を展開、トンネル掘削など鉄道関連も強みがあり近年はリニアの工区も複数受注

・工場・発電所:(40.4%)

・事務所・庁舎:(28.9%)

・教育・研究・文化施設:(4.7%)

・倉庫・流通施設:(4.5%)

・その他:(21.5%)

工場や発電所を中心に建築事業を展開、官公庁舎などの行政向け案件も一定規模

資産残高としては賃貸が55%、販売が45%で約半々(2024年度決算説明資料P31参照)

用途としてはオフィスが6割、地域は首都圏が7割で首都圏のオフィスを中心に展開する事業

国内外で建築や土木事業、そして不動産の開発事業を展開している企業です。

セグメント別の構成は以下の通りです(鹿島 統合報告書2024 P13参照)。

①土木事業:13.1%

②建築事業:39.7%

③開発事業:3.1%

④国内関係会社:13.2%

⑤海外関係会社:30.9%

①土木事業:17.1%

②建築事業:39.2%

③開発事業:13.5%

④国内関係会社:17.8%

⑤海外関係会社:12.4%

売上・利益共に建築事業が主力ですが、分散した構成になっています。建築事業は、受注して展開する請負工事です。また自社で投資を行う開発事業は、売上規模は小さいものの、利益面では一定の規模があり利益率の高い事業です(鹿島 統合報告書2024 P12参照)。

開発事業の利益は販売事業によるものが主であることから(2024年度決算説明資料 P32参照)、利益の増減が大きい点が特徴です。大型案件の有無により、利益が左右される点には注目です。

続いて2024年3月期の地域別の売上構成比率は以下の通りです(鹿島 統合報告書2024 P13参照)。

②北米:18.6%

③アジア:6.7%

④オセアニア:5.3%

⑤欧州:1.7%

⑥その他地域:0.1%

※地域別売上高から妄想する決算氏が算出

海外事業も一定の規模があるように、海外比率は3割を超え、北米やアジア・オセアニアを中心に海外展開も進めています。

利益を出しているのは米国事業や欧州事業で、アジアは赤字が続いています(2024年度決算説明資料 P34参照)。海外事業の拡大やアジア事業の収益性改善が進むかにも注目です。とはいえ、利益面では海外比率は1割強と利益率が低いため、現状は国内の動向が重要な企業となっています。

業績の推移

事業内容が分かったところで、続いて業績の推移を見ていきましょう。

出所:妄想する決算氏作成

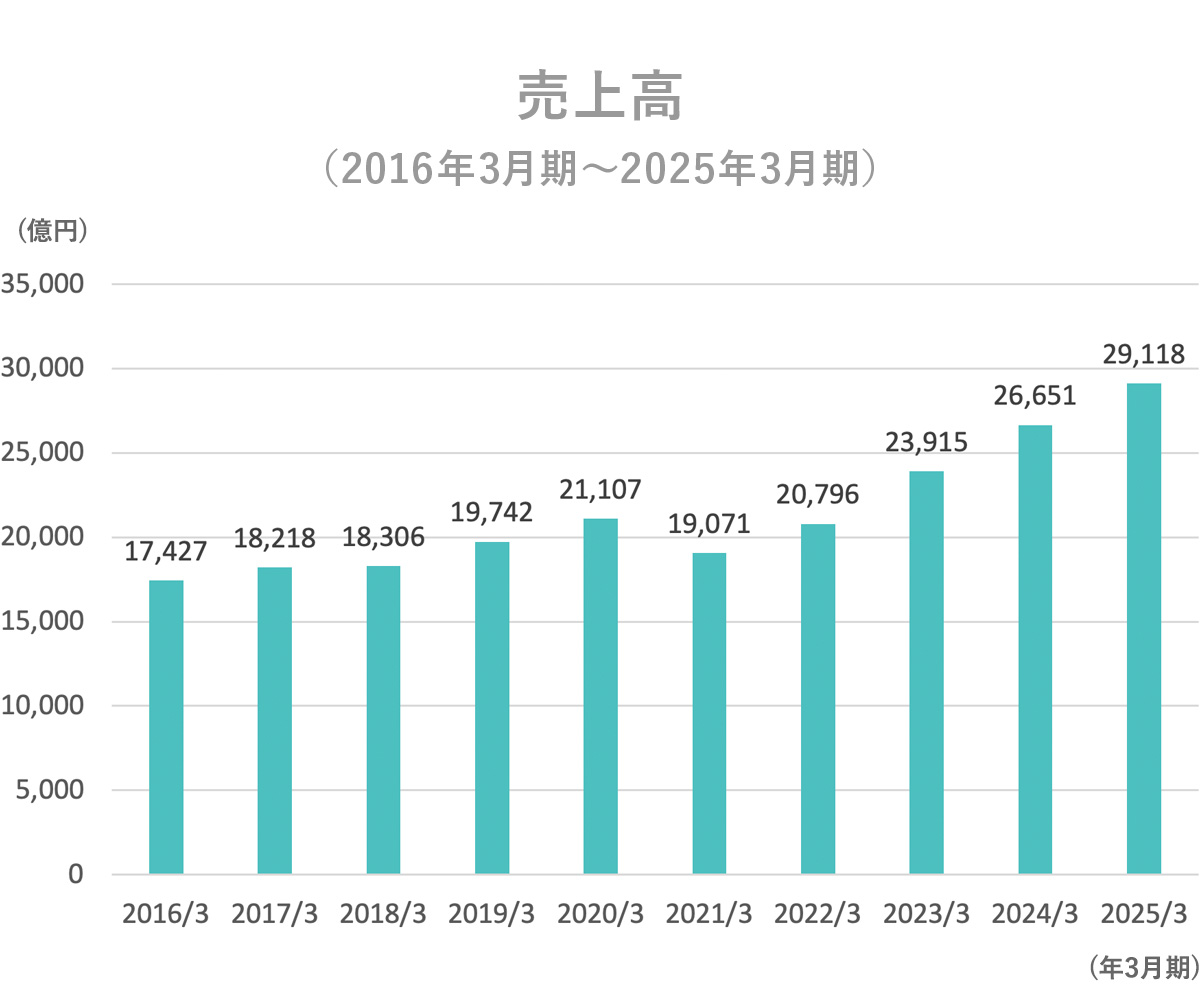

まず、売上高の推移を見ていくと増減がありながらも拡大傾向です。2016年3月期に1.7兆円ほどでしたが2025年3月期には2.9兆円と大幅に拡大しています。

出所:妄想する決算氏作成

出所:妄想する決算氏作成

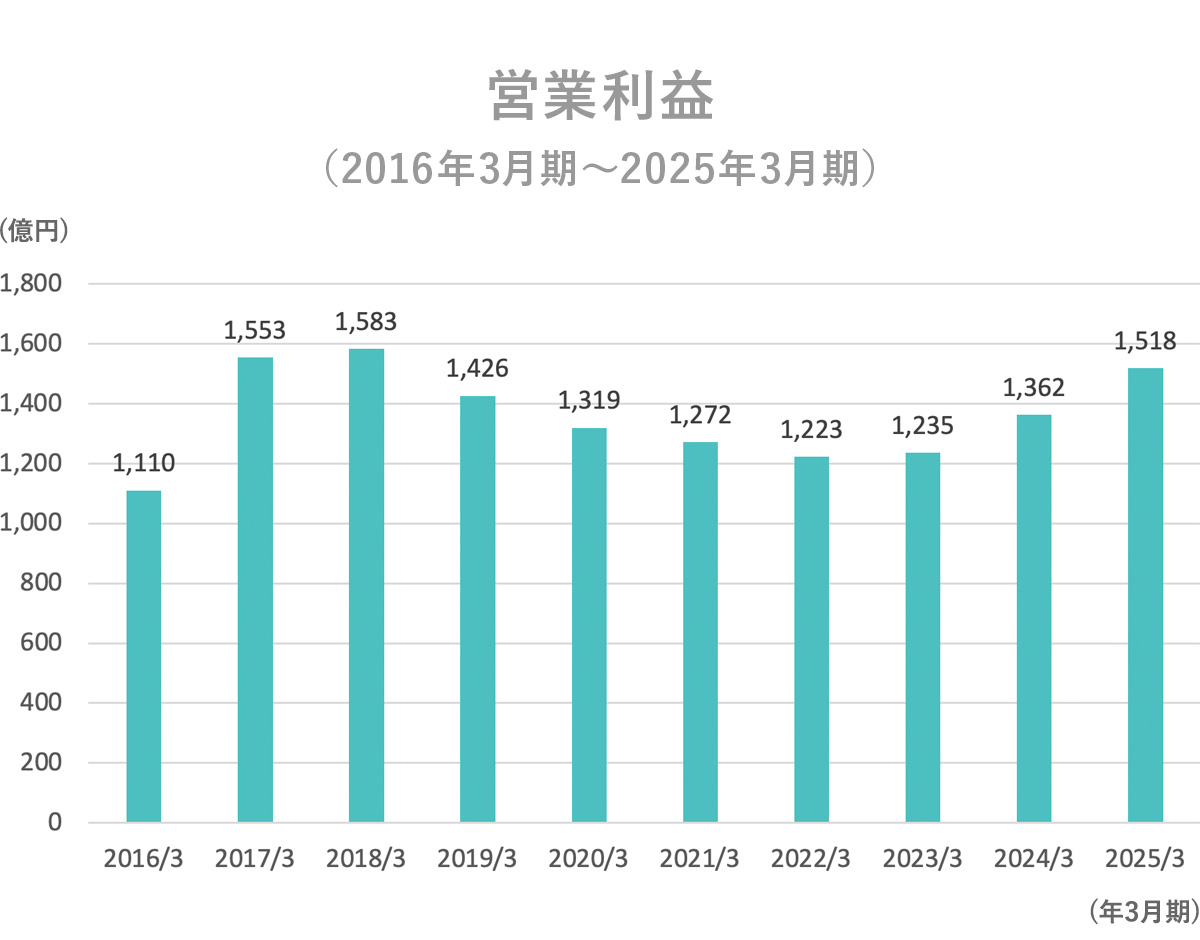

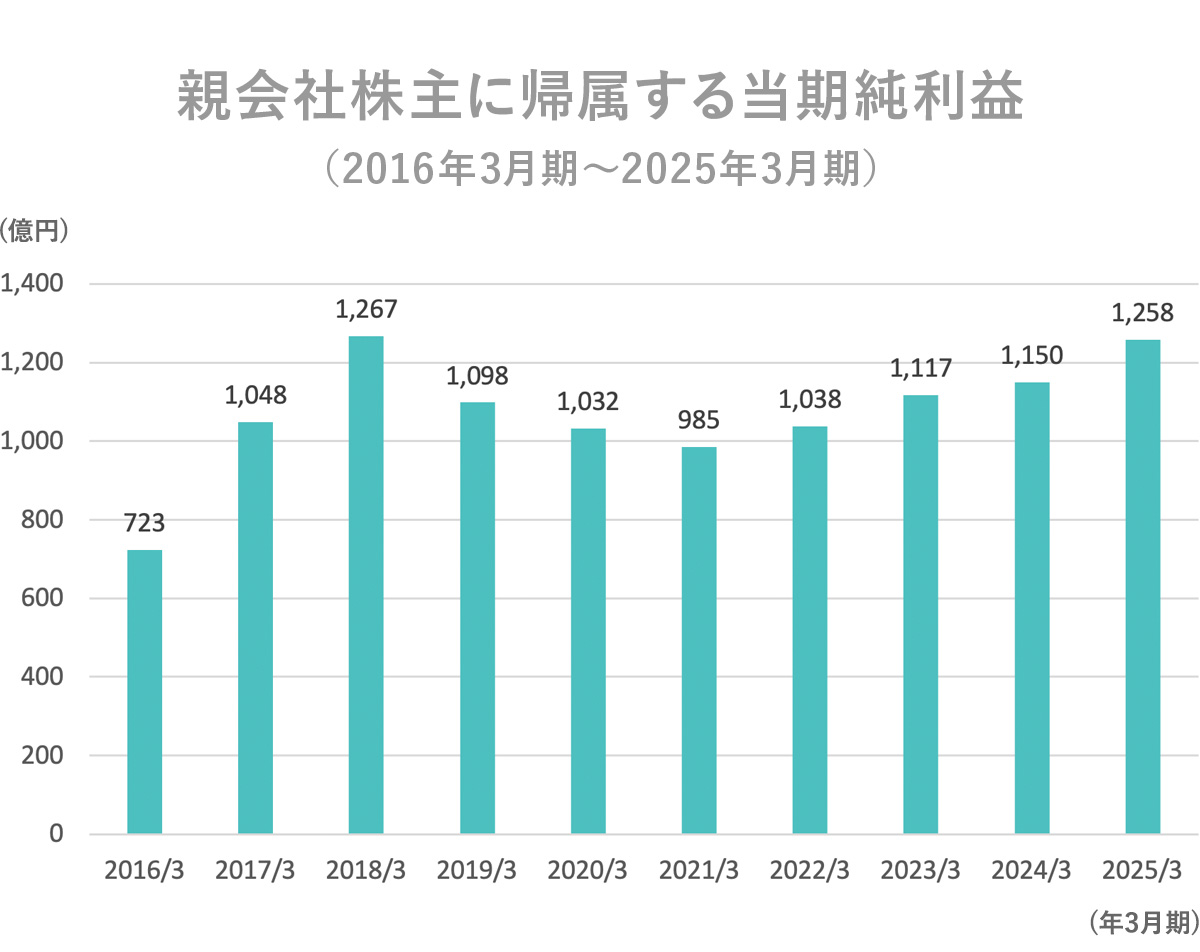

一方で利益面の推移を見てみると、こちらも増減がありますが、比較的安定した推移となっています。

営業利益は1200~1500億円ほど、純利益は1000億円~1200億円台ほどで推移しています。

売上は拡大しているものの利益面は横ばい傾向と、業績自体は安定しているものの収益性には低下が見られていることがわかります。ではどうしてこのような推移になっていたのでしょうか。

2010年代は東京五輪関連や都市再開発案件などで売上が拡大し、コロナ禍では一時的な停滞はありつつも、リニア関連の投資や首都圏の再開発案件の本格化で売上は比較的早期に回復し、さらに海外でも大型案件の受注が進み、円安も相まって2020年代の売上は拡大が続いています。

現在の国内市場を見ても、都市の再開発は活況ですし、老朽化したインフラの更新工事やデータセンター建設、工場建設なども活発です。堅調な需要が期待される状況です。

一方で近年は資材価格の高騰や人件費の上昇、人手不足による工期の延長などが急速に進み、結果として複数期間に渡る大型案件を中心に採算性が悪化しています。

コスト高を受けて収益性が悪化していることに加えて、鹿島建設のようなスーパーゼネコンは大規模工事が多いですから、コスト上昇が起きる以前に契約をした長期間の大型案件では特に価格転嫁が難しく収益性が低下しています。

さらに、先ほど海外事業で見た通り、アジア事業が赤字です。東南アジアを中心にコロナ禍における人流抑制の厳格化などの影響が大きかったことが主な要因でした。そういった中で一定の収益性の低下傾向が見られています。

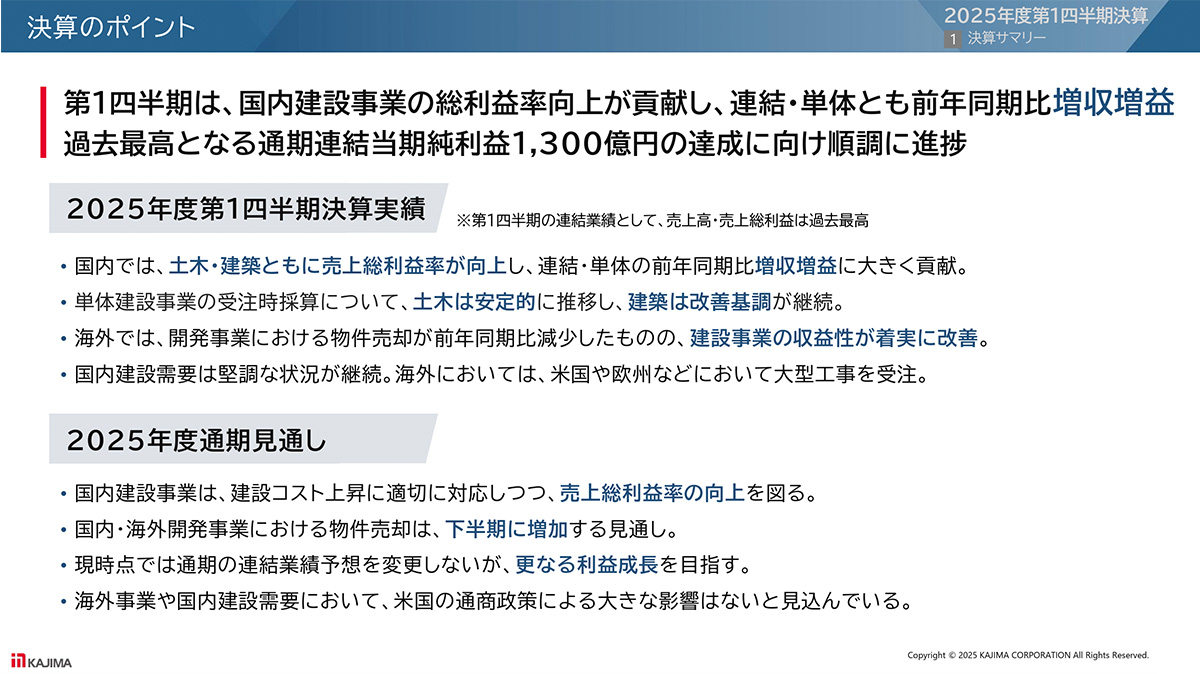

とはいえ事業規模が拡大する過程で、増収増益は継続中で、2025年3月期では4期連続の増収増益を達成するなど堅調です(2024年度決算説明会資料 P5参照)。

さらに、建築や土木事業の状況を見てみると粗利率の改善も進んでいます(2024年度決算説明会資料 P8、9参照)。コスト上昇から一定期間が立ち、価格転嫁を進めた契約の工事が増加していることや、コストの上昇を、価格転嫁可能な契約を増やす取り組みなどが進み、採算性の改善が見られます。

ここまでのまとめ

・事業セグメントは、土木事業、建築事業、開発事業、国内関係会社、海外関係会社の5つ

・海外比率は3割超え

・国内市場は、都市の再開発、老朽化したインフラの更新工事やデータセンター建設、工場建設などで堅調な需要が期待される

・資材価格の高騰や人件費の上昇、人手不足による工期の延長などで悪化していた採算性は、価格転嫁等が進んだことで改善

・工事は増加傾向が続き、今後も堅調な状況が期待される

直近の業績

2026年3月期の第1四半期の業績は以下の通りです(決算短信より)。

営業利益:375億円(+48.7%)

経常利益:388億円(+49.8%)

親会社株主に帰属する四半期純利益:265億円(+52.1%)

増収増益で、収益性にも改善が見られます。

もう少し詳しく見ましょう。セグメント利益の前期比は以下の通りです(2026年3月期 第1四半期決算短信 P8参照)。

②建築事業:+57億円

③開発事業:▲12億円

④国内関係会社:+27億円

⑤海外関係会社:+16億円

※妄想する決算氏が算出

鹿島建設 2025年度1Q決算資料より

開発事業は物件売却の減少を受けて減益となったものの、その他の事業が軒並み増益となっています。

好調の要因はやはり粗利率の改善です(2025年度第1四半期決算説明会資料 P4参照)。土木事業と建築事業の粗利率の変化は以下の通りです。

建築:9.7%→10.5%

建設計:10.7%→12.2%

コストの増加を織り込み、採算性の改善した工事が増加していることで、工事の収益性の改善が進んでいます。採算性の改善による好業績が期待されます。

鹿島建設 2025年度1Q決算資料より

鹿島建設 2024年度決算資料より

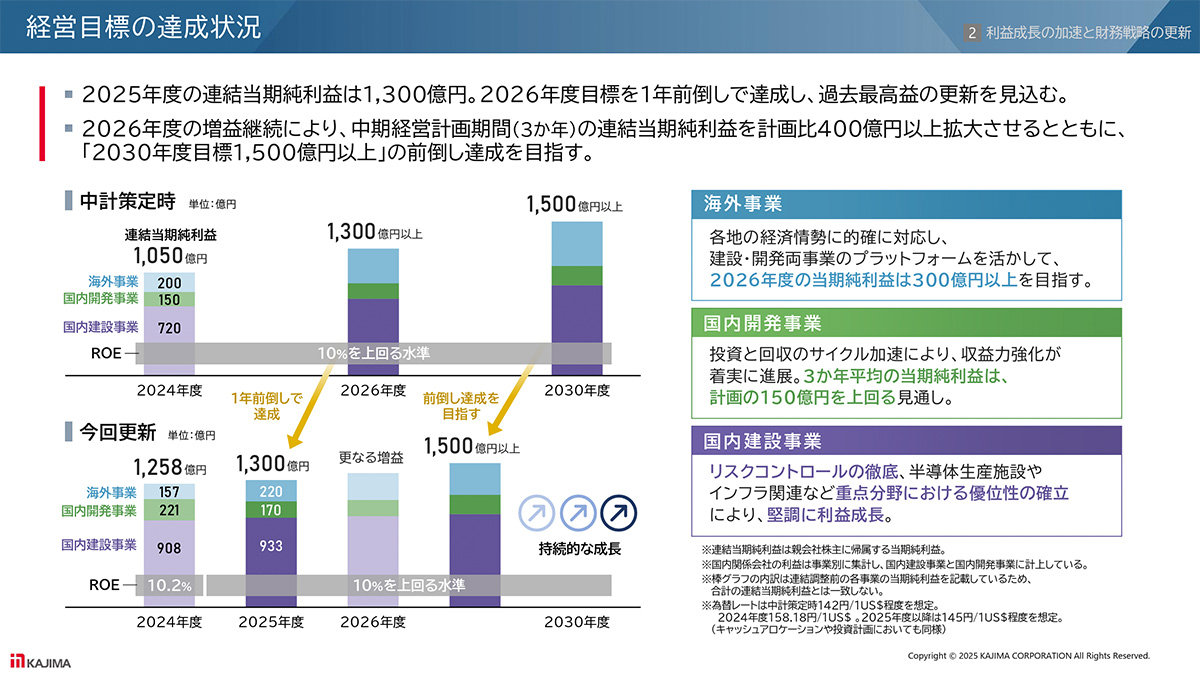

通期予想に関しても増収増益を見込み、純利益では過去最高益となる1300億円を見込んでいます。

ちなみに、この1300億円の達成に関しては、計画を1年前倒しでの達成を見込んでいる状況ですから、想定以上に採算性の改善が進んでいることがわかります。

鹿島建設 2025年度1Q決算資料より

今後は、「2030年度の連結当期純利益目標1500億円以上」の前倒し達成を目指して投資を進めています(鹿島 統合報告書2024 P32参照)。国内建設事業の収益性向上の取り組みを進めることに加えて、国内外での開発事業を成長領域として投資を進めていこうとしています。

自社での開発案件にも積極的な姿勢を見せていますから、この取り組みの進捗にも注目です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。