みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

令和7年(2025年)の年末調整には過去最大級の変更があります。そこで、今回は変更点を5つに絞って解説します。

お送りする内容は、以下の通りです。

・家族の扶養控除の変更点

・配偶者控除の変更点

・その他の変更点

令和7年の年末調整の変更点と必要な書類

令和7年の変更点は、大きく分けると下記の5つです。

②所得の計算が変わる

③基礎控除の金額が人によって変わる

④扶養の範囲が変わる

⑤特定親族特別控除が新設される

これらは、年収の壁対策によって変更されました。年収の壁のせいで必要以上に働けない状況があり、人手不足を生んでいます。そこで、もっと働いてもらえるよう、税金がかからない枠を広げました。それにより、所得の計算や扶養の範囲が変わってきます。

ですので、今年の年末調整では、自分の配偶者や家族が扶養なのか、再度チェックする必要が出てきました。

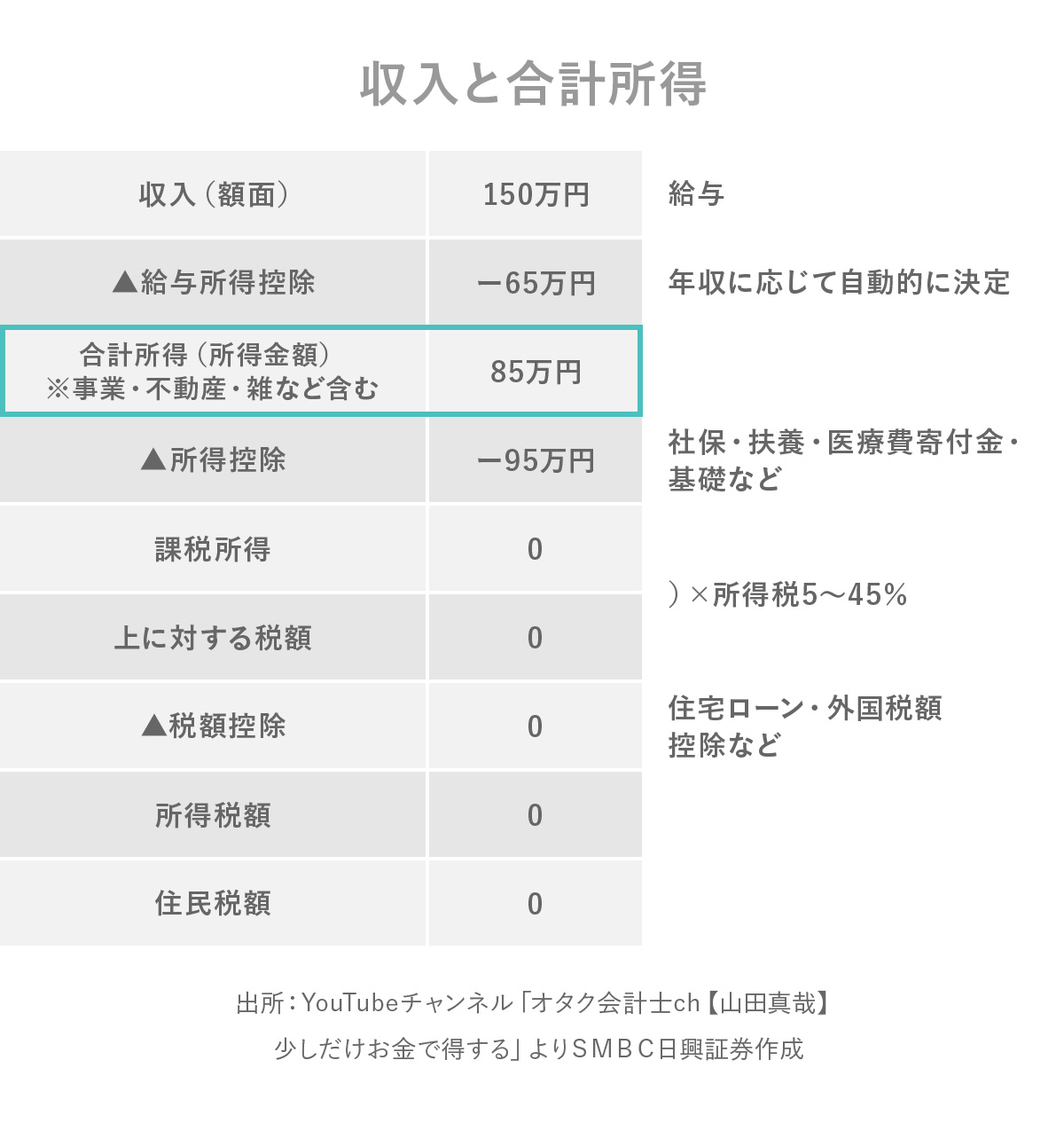

なお、年末調整では「収入」と「合計所得」を記入する欄があります。収入は額面のことを、合計所得は収入から一定額を引いたものを指します。

会社員やパート、アルバイトといった給与をもらっている人は、年収に応じて決まっている給与所得控除(最低額65万円)の額を、収入の計算から引くことができます。

例えば、給与のみの収入が150万円の場合、給与所得控除は65万円なので、150万円ー65万円=85万円が給与所得で、これが合計所得となります。なお、給与所得だけではなく、事業所得、不動産所得、副業などの雑所得もある場合は、それらも合算したものが合計所得となります。そして、扶養の判定は、合計所得を見て判断することになります。 それでは、今年の年末調整について具体的に見ていきます。

それでは、今年の年末調整について具体的に見ていきます。

年末調整の必要書類

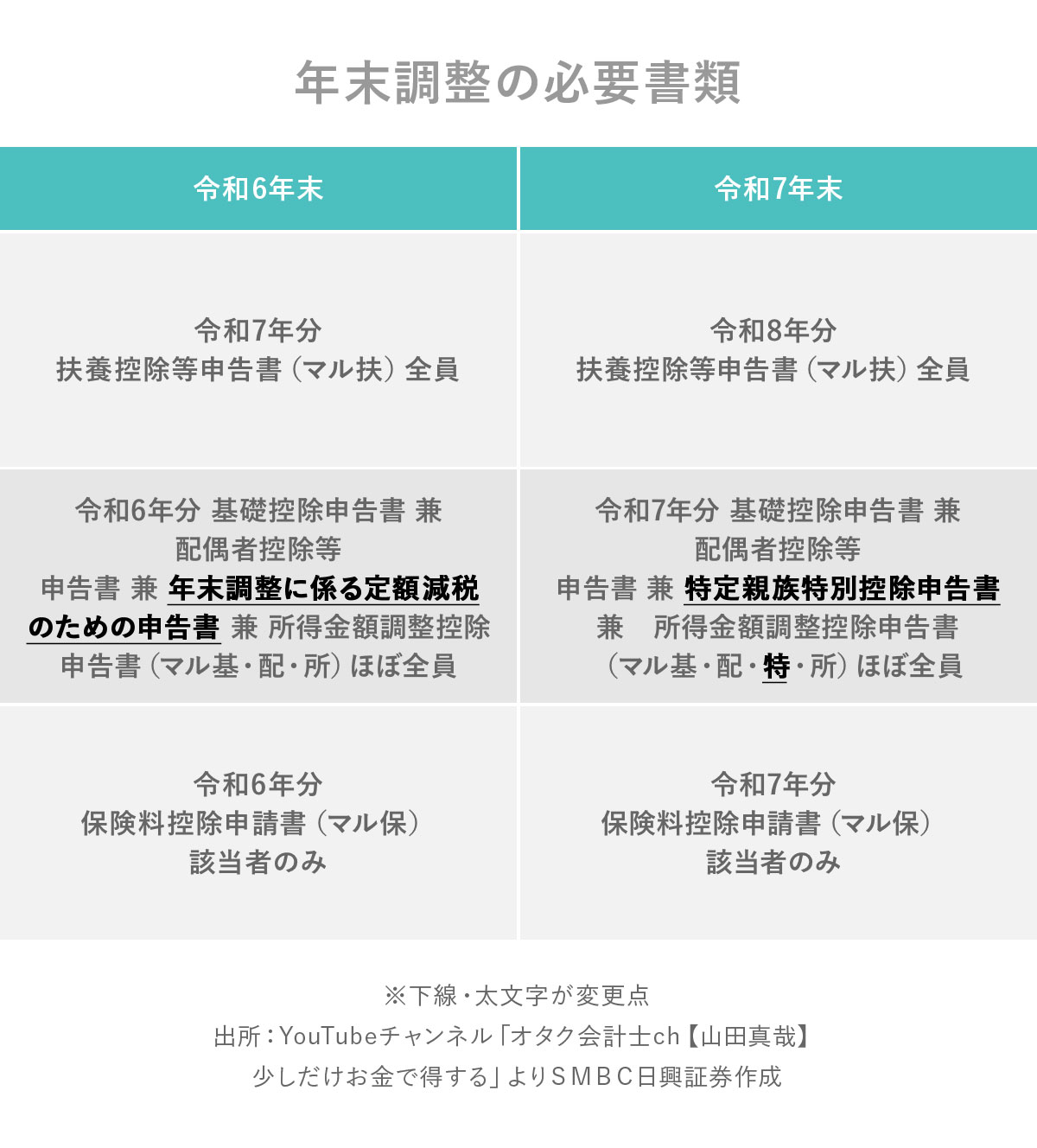

年末調整に必要な書類は、2024年末には次の2つがありました。

②「令和6年分 基礎控除申告書 兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書(マル基・配・所)」

この2枚は、ほぼ全員が提出します。そして、該当する人だけが「令和6年分保険料控除申告書(マル保)」を提出していました。

ちなみに、2024年から前年と変更がない場合には、「マル扶」の右上にチェックを入れるだけで扶養控除等申告書とすることができるようになりました。今年も「マル扶」はほぼ一緒です。「マル保」も変更はありません。

一方、「マル基・配・所」は「マル基・配・特・所」になります。この「特」とは新たに追加された特定親族特別控除申告書です。また、「基」にあたる基礎控除申告書についても大きな変更点があります。なぜなら基礎控除そのものが大きく変わったからです。

基礎控除の大きな変更

昨年までは、ほとんどの方が基礎控除48万円でした。しかし、令和7(2025)年からは、収入によって以下のように変わってきます。

給与のみの収入が200万3999円以下(合計所得が132万円以下)の方の基礎控除は95万円、200万円3999円超から475万1999円以下(合計所得336万円以下)の方は88万円、665万5556円以下の方は68万円、850万円以下の方は63万円、2545万円以下の方は58万円、2545万円超の方は、これまでと同じように基礎控除48万円から段階的に減少していきます。

給与収入190万円以下の方については、給与所得控除が65万円になっています。そのため、基礎控除95万円と給与所得控除65万円を合わせると160万円となり、パート・アルバイトで160万円まで働いても所得税はかからないという根拠になってます。これを「160万円の壁」と呼んでいます。

ただ、住民税については110万円の壁、社会保険料については130万円の壁が依然として残っているので、この160万円の壁は実質的にあまり意味がないものとなってます。

そして、給与収入が200万4000円以上850万円以下には、58万円とかっこ内に記載しています。これは、本当は基礎控除58万円なのですが、2年間限定で加算があり、88万円、68万円、63万円となってます。この限定加算額については、最後にお話しします。

家族の「扶養の範囲」の変更点

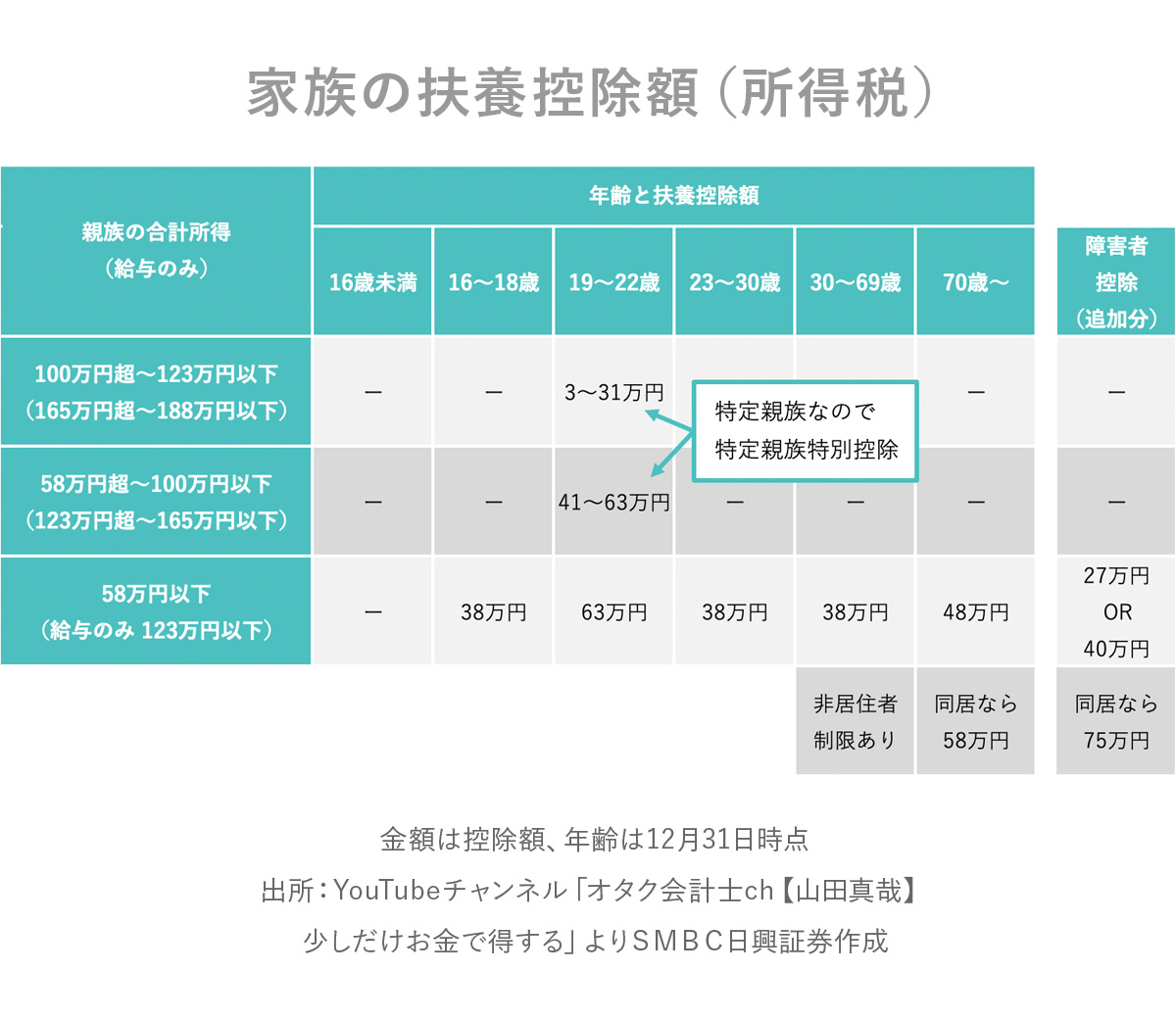

次に、家族の扶養についてです。今回、扶養の範囲が変更になり、年齢別で控除額が変わります。

まず、扶養される方の給与収入123万円以下(合計所得58万円)の場合、扶養親族というカテゴリーで扶養控除をつけることができます。扶養の判定が、これまでの103万円以下から123万円以下に変更となりました。

扶養控除額は、扶養される方の年齢によって変わります。19歳〜22歳は複雑なため、一旦飛ばします。16歳未満は年少扶養親族ですが、児童手当があるため控除額はありません。16歳〜18歳、23歳〜30歳の扶養家族がいると扶養控除は38万円。30歳〜69歳は同じく38万円ですが、非居住者(海外に住んでいる)場合は多少制限があります。70歳を超えると老人扶養親族ということで48万円、同居していると58万円の扶養控除が適用できます。障害者の方はこれらの扶養控除に加えて27万円か40万円(同居であれば75万円)の障害者控除が追加になります。

19歳〜22歳については、もともと特定扶養親族で、給与収入が103万円までであれば、扶養控除額は63万円でした。しかし、人手不足解消のため、とくに学生にはもっと働いてほしいという国からの要請もあり、特定親族という新しいカテゴリーができ、特定親族特別控除がつくことになりました。給与収入123万円から165万円までは41万円〜63万円、給与収入165万円超から188万円までは3万円〜31万円の控除がつきます(給与123万円以下は63万円)。 そして、この特定親族がいることを申告するのが、特定親族特別控除申告書です。「マル扶」にも特定親族を記入する欄ができましたので、チェックする必要があります。アルバイト学生の人手不足解消が目的ではあるものの、学生でなくても、生計が一緒でこの年齢であれば対象になります。逆に学生でも23歳の場合は対象外です。あくまでも年齢が基準です。この19歳から22歳は12月31日時点の年齢です。

そして、この特定親族がいることを申告するのが、特定親族特別控除申告書です。「マル扶」にも特定親族を記入する欄ができましたので、チェックする必要があります。アルバイト学生の人手不足解消が目的ではあるものの、学生でなくても、生計が一緒でこの年齢であれば対象になります。逆に学生でも23歳の場合は対象外です。あくまでも年齢が基準です。この19歳から22歳は12月31日時点の年齢です。

この特定親族の給与収入が150万円までであれば、親は63万円の特別控除を満額受けることができます。ただ、子ども本人の住民税は110万円を超えると、発生してしまいます。

しかも、2025年10月1日から社会保険についても、19歳から22歳に限っては、150万円の壁に変わります。ですので、150万円まで働いても親の扶養控除からも、社会保険の扶養も外れなくて済みます。

さらにややこしいのが、新たにできた源泉控除対象親族です。源泉徴収額の計算する際に関係するため、源泉控除対象親族と呼んでいるのですが、これは新たに覚える必要があります。これについては後ほど触れます。

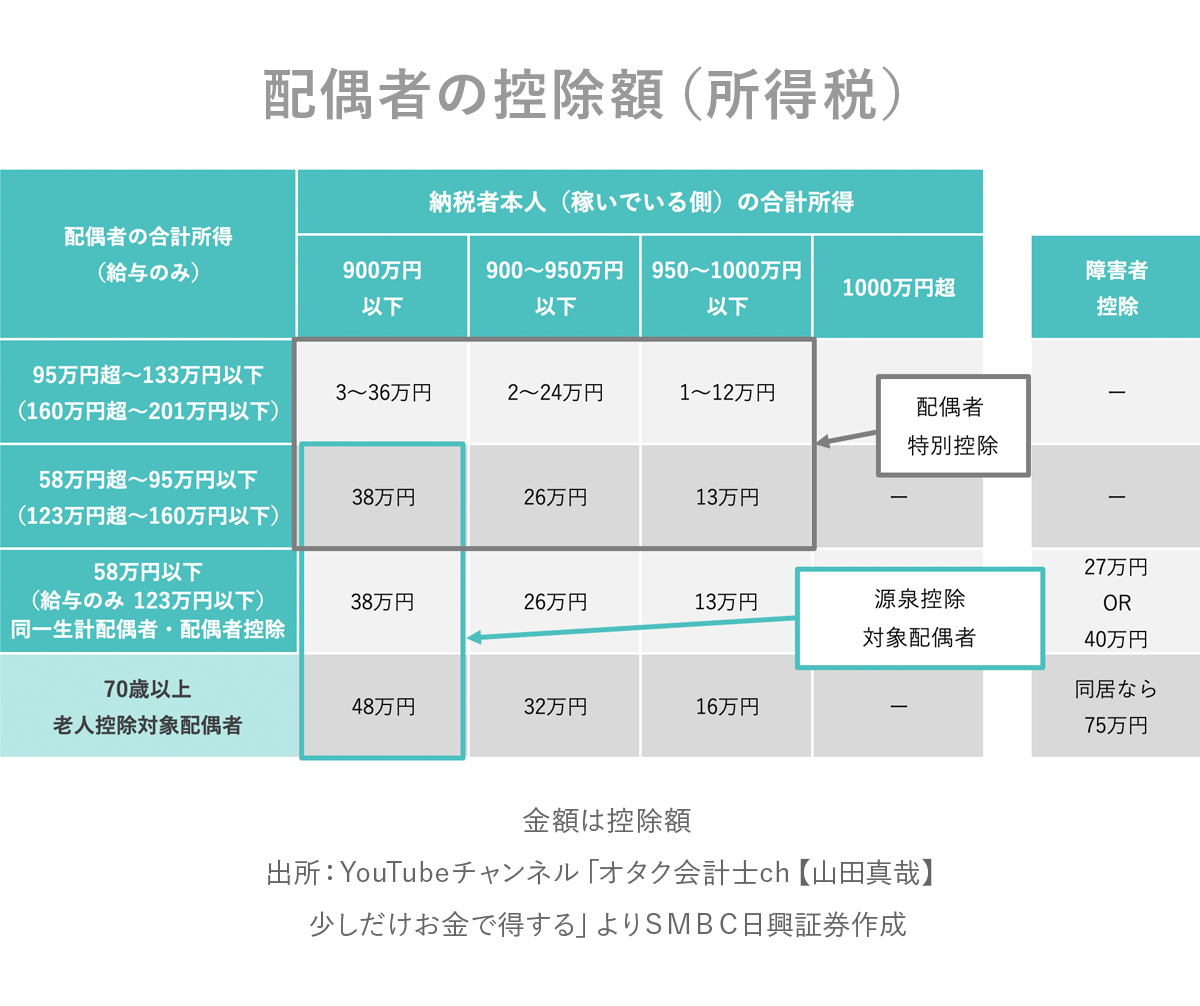

配偶者の扶養に関する変更点

配偶者については、給与のみの年収123万円以下(合計所得が58万円以下)であれば、同一生計配偶者というカテゴリーで配偶者控除を受けることができます。気をつけなればいけないのは、納税者本人の年収によって控除額が変わる点です。

例えば、会社員(夫)と、配偶者(妻)がパートだった場合、夫の合計所得が900万円以下であれば、配偶者控除は38万円、900万円~950万円なら26万円、950万円~1000万円なら13万円、1000万円を超えるとゼロとなります。

配偶者が70歳以上だと老人控除対象配偶者となり、夫の年収に応じて48万円、32万円、16万円となります。

そして複雑なのが、妻側の収入によっても控除額が変わることです。妻の給与収入が123万円超〜160万円の場合、配偶者控除と金額は同じですが、配偶者特別控除という扱いになります。さらに、妻の収入が160万円超〜201万円以下、夫の合計所得が900万円だとすると、配偶者特別控除は36万円から3万円へ段階式に減っていきます。

なお、今回の改正で、源泉控除対象配偶者に該当する場合の妻の給与年収が、150万円以下から160万円以下に変更されました。

そのため、配偶者控除を考えるとパート主婦は年収160万円を意識することになりますが、実際は社会保険の130万円の壁や106万円の壁が厳しいため、そちらを優先した方がお得になると思います。

今回は夫が稼いでいて、妻がパートというケースにしましたが、もちろん妻が稼いでいて、夫が配偶者のパターンも同様です。

その他の重要な変更点

他にも多くの変更点があります。

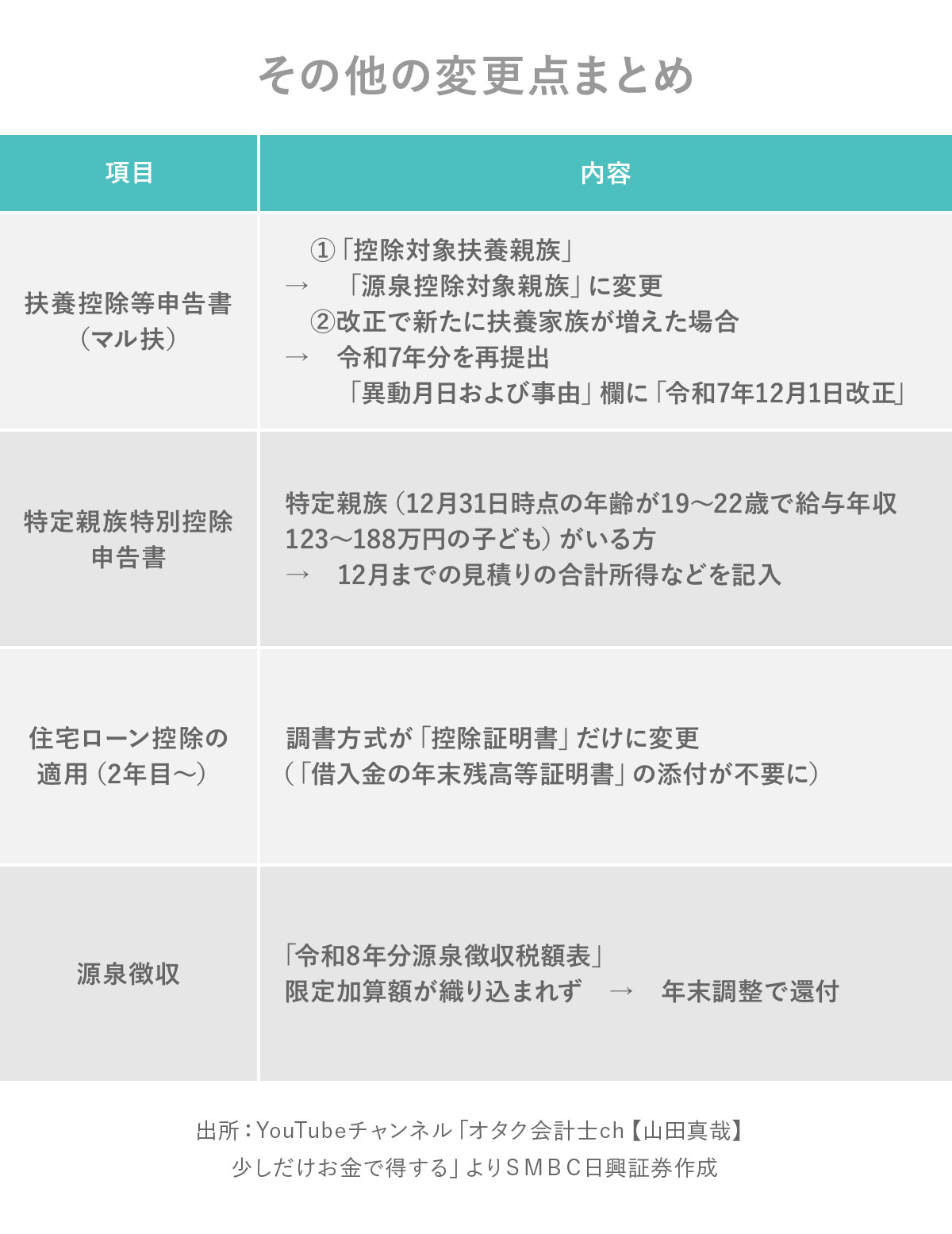

まずは「扶養控除等申告書(マル扶)」ですが、控除対象扶養親族から源泉控除対象親族に名称が変わりました。範囲も変更していますので、扶養家族の人数が変わる方も出てくるでしょう。

今回の改正で新たに扶養家族が増えた場合は、令和7年分のマル扶を再提出することになります。異動月日および事由という欄に「令和7年12月1日改正」といった文言を書いて提出してください。

また、給与年収123万円〜188万円の19歳〜22歳のお子さんがいる方は、特定親族特別控除申告書の欄に子供の名前やマイナンバー、合計所得金額の見積額を記入する必要があります。年末調整の提出時期は11月だと思いますので、12月分は予測して見積額を記入してください。もし年末調整の書類提出後に変更がある場合は、再提出やご自身で確定申告をする必要があります。この辺りが、非常に大変になると思います。

そして、住宅ローン控除は、2年目以降年末調整で行いますが、新たに調書方式ができました。金融機関からくる借入金の年末残高等証明書の添付が不要になり、税務署から送られてくる控除証明書を提出するだけで良いことになります。この調書方式はマイナポータルでもできるそうです。ただ、これまで通りのやり方でも構わないとされています。

最後に非常に実務的な話ですが、源泉徴収についてです。来年1月の給与から適用される令和8年分源泉徴収税額表があります。この表をもとに、毎月、給料に応じた所得税の源泉徴収がされます。

しかし最初に述べた、基礎控除の限定加算額はこの税額表には織り込まれていません。すべて基礎控除58万円で計算されてます。おそらく、この限定加算額はあくまでも仮のものだという思いが財務省側に強いのでしょう。基礎控除を低めにして源泉徴収されていますので、限定加算額がある年収(約200万円〜850万円)の方は、来年の年末調整でも多めの還付があると思います。逆に言えば、毎月の給料からは多めに引かれています。そのあたりは頭の片隅に置いていてください。 というわけで今年の年末調整について見てきました。新しい概念や難しい用語が出てきたら、国税庁が発行している年末調整の冊子をご覧いただくか、この記事を何度かご覧いただけると大変嬉しいです。

というわけで今年の年末調整について見てきました。新しい概念や難しい用語が出てきたら、国税庁が発行している年末調整の冊子をご覧いただくか、この記事を何度かご覧いただけると大変嬉しいです。

そして今年の年末調整ですが、実際作業が始まってみると、いろんな論点や問題点が出てくる可能性もあります。その時はまた取り上げたいと思っています。

というわけで、9月14日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!