音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

SMC株式会社ホームページ

2025年3月期 決算説明会

2026年3月期 第1四半期 決算説明資料

2026年3月期 第1四半期決算短信〔日本基準〕(連結)

今回取り上げるのは、空気圧機器で国内62%、グローバルでも36%のシェアを持つ最大手企業であるSMC株式会社です(SMCホームページ「数字でみるSMC」参照)。ニッチ分野でトップである同社について見ていきたいと思います。

事業内容

それでは事業内容から見ていきます。

SMCは主にFA(工場の自動化)に関連する事業を行っていて、事業セグメントは自動制御機器のみです。

主力製品は空気圧機器です。空気圧機器とは、空気の力を活用して何かを動かす機器です。

SMCは空気圧を活用し、工場の自動化や省人化を支える製品を展開しています。

まずは、そもそも空気圧を活用する理由について少し触れましょう。例えば自動化で「動かす」を考えた時にまず思い浮かぶのが、電気を活用することであると思います。

電気を活用すれば、精密で複雑な動作を実現できるメリットがあるため、実際にFA市場でも多くの電気製品が活用されています。

一方、空気圧機器にも大きなメリットがあります。電気製品と比べて構造が非常にシンプルであるため、壊れにくくメンテナンスも少なくて済み、長寿命です。

さらに、電動と比べて非常に軽量で高速で、コストが大変安いというメリットもあります。

安全性に関しても、空気圧であれば、火災リスクなどが少ないです。

精密で複雑な動作が必要な部分においては電動化が欠かせませんが、そうではない部分の自動化において空気圧を活用することは全体の最適化に繋がるため、FA市場では空気圧の活用が欠かせないものとなっています。

現在は、空気圧機器に関しても、センサやデジタル制御を組み合わせることで、以前より高度化した動作も可能となっています。

それでは続いて主力製品を見ていきましょう(ホームページ「SMCの製品」参照)。

SMCが主に展開するのは、圧縮空気を活用する機器です。圧縮空気を生成する製品にコンプレッサがあり、SMCもコンプレッサを一部展開していますが、これは主力製品ではなく、その後に圧縮空気を活用する際に使われる製品がメインです。

主な製品とその機能は以下の4つに区分されます(ホームページ「SMCの製品」参照)。

②空気圧補助機器:空気の質や流れを調整するための機器、これによって機器の精度を高める

③方向制御機器:空気の流れる方向を切り替える装置で、機器のオン・オフや動作の制御を行うための機器

④駆動機器:実際の空気の力で押す・引く・つかむ・回すといった動作を担う機器

つまり、①空気をきれいにして、②その状態を整え、③空気の流れを制御し、④実際の動作を行う、といった全体の製品を一貫して展開しています。

この点が、競合と比較した際の強みともなっています。

また、製品別の売上構成を見てみると、③方向制御機器であるバルブが23.6%、④駆動機器であるアクチュエータが28.4%と、この2つで5割を超えています(2025年3月期 決算説明会 P9参照)。

基本的には工場の自動化を支える製品を展開していますから、設備投資の動向に左右されやすい企業だと言えます。

続いて2025年3月期の分野別の売上構成比率は以下の通りです(2025年3月期 決算説明会 P27参照)。

②電機:11%

③自動車:17%

④機械:10%

⑤食品:7%

⑥医薬:6%

⑦その他:30%

半導体や自動車の規模が大きいですが、非常に分散した構成となっています。

また、2025年3月期の地域別売上構成比率は以下の通りです。

②北米:15%

③欧州:19%

④中国・香港・台湾:28%

⑤アジア他:16%

工場の規模が大きい中国・香港・台湾が主力ですが、地域別の構成も分散しています。

多様な分野の工場で活用されていますし、グローバルトップの企業でもあります。このため多くの地域に拠点を持って事業を行っていますから、特定の分野や地域に依存しない構成となっています。

設備投資の動向にはもちろん左右されますが、全ての地域や分野が一気に投資抑制に動くことは多くありません。このため比較的安定した需要が期待される企業と考えられます。

また、短期的には顧客の設備投資動向に左右されるものの、長期では人手不足や人件費高騰を背景に自動化需要は拡大が続くことを見込み、需要に関わらず積極投資を続けています(2025年3月期 決算説明会 P11参照)。

グローバル各国で、人手不足や人件費高騰が起きていますから、設備投資の動向に関わらず安定的な需要の拡大も期待されます。

地域や分野が分散していて、安定的な需要が期待できる点や、人手不足によって自動化ニーズの拡大が期待できる点を考えると、安定的な成長を期待できそうです。

海外売上高が8割のため、為替の影響も受けます(2025年3月期 決算説明会P27参照)。2025年3月期ではドル円が約8円、ユーロ円が約7円、元円が約1円ほど円安に推移する中で、営業利益への影響は+159億円でした(2025年3月期 決算説明会 P25参照)。営業利益が1902億円ほどですから、大きな影響があったことがわかると思います。為替の変動が大きな状況が続いていますので、その動向にも注目です。

業績の推移

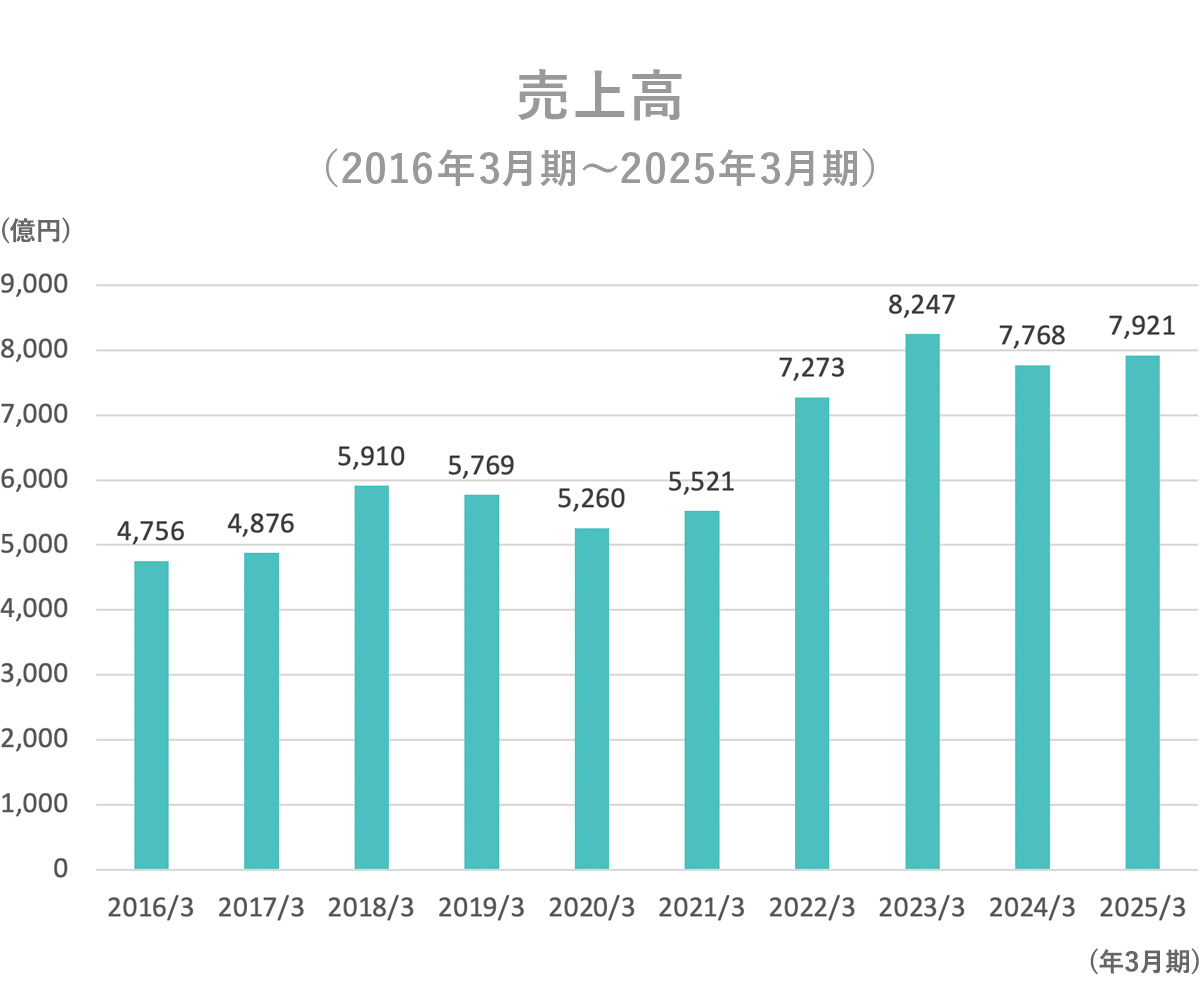

事業内容が分かった所で、続いて2016年3月期~2025年3月期までの業績の推移を見てみましょう。

出所:妄想する決算氏作成

まず、売上高の推移を見ていくと、2018年3月期までは増収が続き、2019年3月期は微減と停滞、その後は2021年3月期まで停滞。2022年3月期に大幅増収となり、それ以前を大きく上回り、2023年3月期に過去最高を更新。その後の2年間は高水準を維持しているものの、2023年3月期は下回って推移しています。

出所:妄想する決算氏作成

出所:妄想する決算氏作成

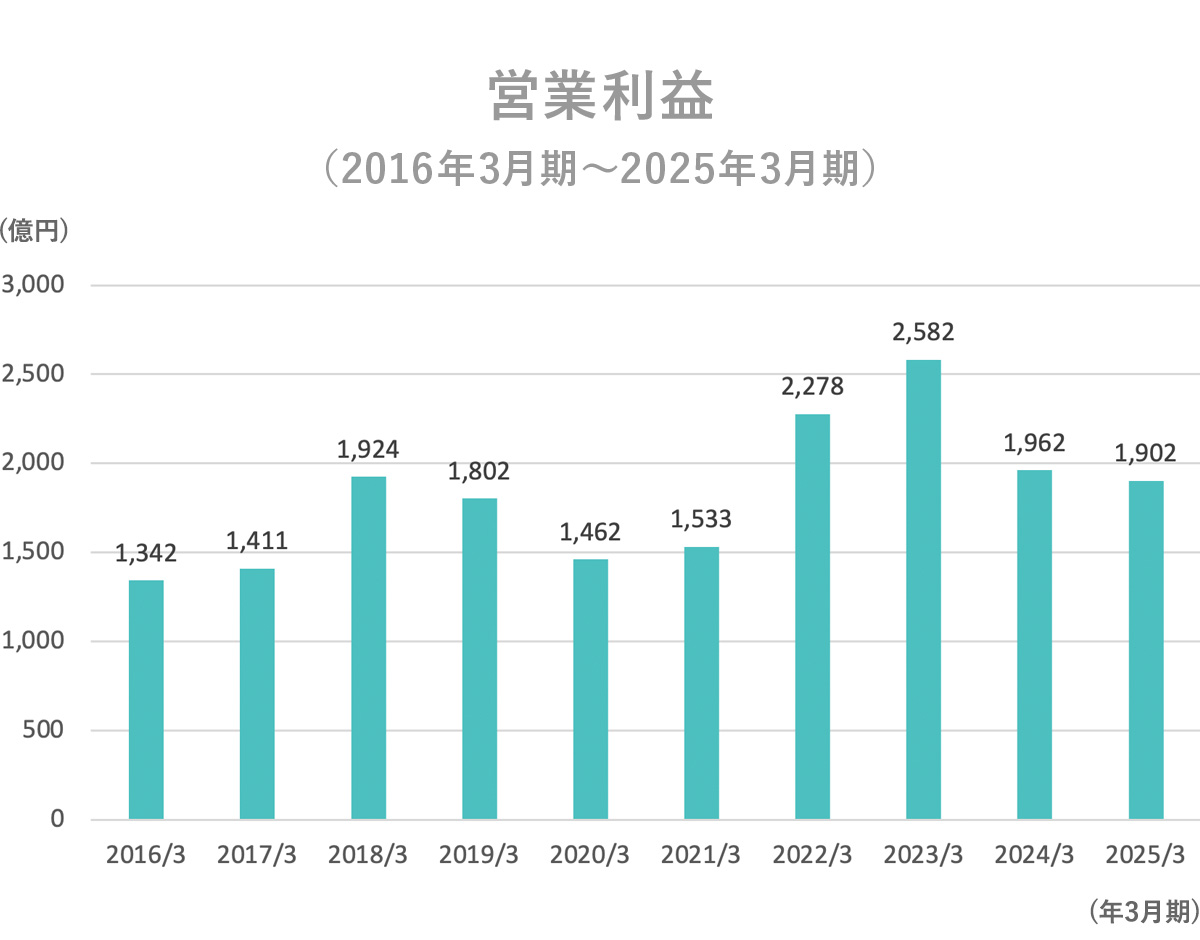

利益面の推移を見ても同様の傾向で、2018年3月期までは増益が続き、2019年3月期は微減と停滞、その後は2021年3月期まで停滞傾向。2022年3月期に大幅増増益となり、2023年3月期に過去最高を更新。その後の2年間は以前と比べると高利益水準を維持しているものの2023年3月期は下回って推移しています。

近年は堅調な業績ではあるものの、2023年3月期をピークに停滞傾向です。

出所:妄想する決算氏作成

また営業利益率の推移を見てみると、営業利益率は常に20%~30%台と製造業としては非常に利益率が高いというのも特徴的です。

工場自動化の分野で事業を展開するため、製品には高品質かつ高精度が求められます。単純な価格競争とならない事業で、高い信頼性を保有しているSMCは強みを持っていますし、世界のトップシェアでスケールメリットも効くため高利益率となっています。

続いて、どうして先ほどのような業績の推移となっていたのかも見ていきましょう。

まずは2016~2018年3月期にかけては、中国やASEANの投資拡大を中心に、世界的に製造業の投資は堅調で、自動化の流れも進んだことで成長が続いていました。

2019年3月期では米中貿易摩擦による影響で、中国を中心にアジアの投資が伸び悩んだことで業績は停滞します。事業面はグローバルに分散して展開していますから、それがある種のリスクヘッジとなって、欧米が堅調だったことで業績は大きな悪化には至っていません。

地域が分散している強みが出ています。

そして、2020年3月期にはコロナ禍の影響も出始め、景気低迷が予想される中で、設備投資が世界的に停滞し、コロナ禍の初期ながら業績が低迷し、2021年3月期もコロナ禍の影響が続き、停滞傾向が続きます。

とはいえ、停滞はしたものの、食品や医療分野・在宅向けなどの需要が堅調だったことで一定の売上は維持し、営業利益率も2割超を維持しています。

コロナ禍においても、食品や医療分野などは堅調な需要がありましたから、分野が分散している強みが一定程度見られています。

設備投資の需要による影響を受ける企業ですから、そういった影響で業績の悪化が見られる時期はあります。しかし地域や分野が分散している強みにより、安定して利益を稼げる企業であることがわかります。

2022年3月期以降は、コロナ禍からの景気回復に伴い、設備投資が増え、業績は大きく改善します。半導体投資やEV投資など、先端分野の投資が活況だったこともあり、単純な需要の増加だけでなく、精密制御を行う高付加価値製品の需要が増えたことも好業績に繋がりました。

さらに、為替に関しても、大幅な円安に推移したことで業績を大きく押し上げています。設備投資の回復と円安、高付加価値製品の拡大が共にやってきた結果、2023年3月期に過去最高となるほど好調となっています。

その後やってきたのが景気低迷です。2024年3月期には中国や欧州の景気低迷が目立ち始め、設備投資が減速傾向となりました。2023年3月期の好調を支えていた一因である半導体市場は低迷しましたし、EV人気も衰えが見え始めた影響も出ています。

さらに、インフレも進む中でコスト増加の影響も受けています。円安の影響や、世界的な人手不足が深刻化する中で、工場自動化のニーズは継続したことで以前と比べると、高利益水準は維持していますが、それでも2024年3月期は2023年3月期を下回る結果となりました。

2025年3月期に関しても以下の通りで、円安の影響で若干の増収となったものの、事業面の停滞傾向が続き減益となっています(2025年3月期決算説明会 P3参照)。

営業利益:1902億円(▲3.0%)

経常利益:2099億円(▲16.4%)

純利益:1563億円(▲12.3%)

販売面では、日本・北米・韓国といった各地域で、半導体需要回復に遅れが見られ、自動車関連ではアメリカ大統領選挙の影響で設備投資の抑制もあったようです。

生成系AIによる先端半導体需要の拡大はあるものの、半導体市況全体を見れば回復が遅れていますし、設備投資は今後を予想して行われますから、トランプ政権になって政策が大きく転換する影響も懸念され、投資の見送りも起きていたことがわかります。

需要回復の遅れと政治的要因が重なったことで停滞傾向が続いていたということです。

このように2024年3月期以降は一定の停滞が見られるSMCですが、受注面に関しては2025年3月期に回復傾向が見られます(2025年3月期決算説明会 P34参照)。

半導体・電機、医療や工作機械などの分野で特に回復が見られ、これまで景気低迷の影響が続いていた中華圏も回復傾向です。

中国市場では、政府が景気刺激策を積極的に進める中で、2025年3月期後半から回復が見られます(2025年3月期決算説明会 P8参照)。

受注面の回復が進んでいますから、一定の業績の改善が期待できる状況になったと考えられます。

一方、米国の関税による影響は注視が必要です(2025年3月期決算説明会 P32参照)。

米国含め各国の経済へ悪影響が出ることで、設備投資の減速が考えられますし、ようやく回復が見え始めた中国市場に関しても経済への悪影響が出る可能性も懸念されます。

さらに、SMCの米国拠点に関しては輸入する製品や部品が関税によって価格上昇に繋がる悪影響が想定されます。関税によって需要回復には不透明感がありますので、その点は注意が必要でしょう。

ここまでのまとめ

・主に工場の自動化に関連するFA事業を展開、自動制御機器を中心に空気圧機器を主力製品とする

・製品は、長寿命、軽量で高速、コストも安価で、安全性の面でも優れる

・売上構成は、半導体や自動車の規模が大きいが分散している

・地域別は分散しているが、中国・香港・台湾が主力

・世界のトップシェアでスケールメリットも効くため高利益率

・中国は回復傾向だが、米国の関税の影響を注視する必要あり

直近の業績

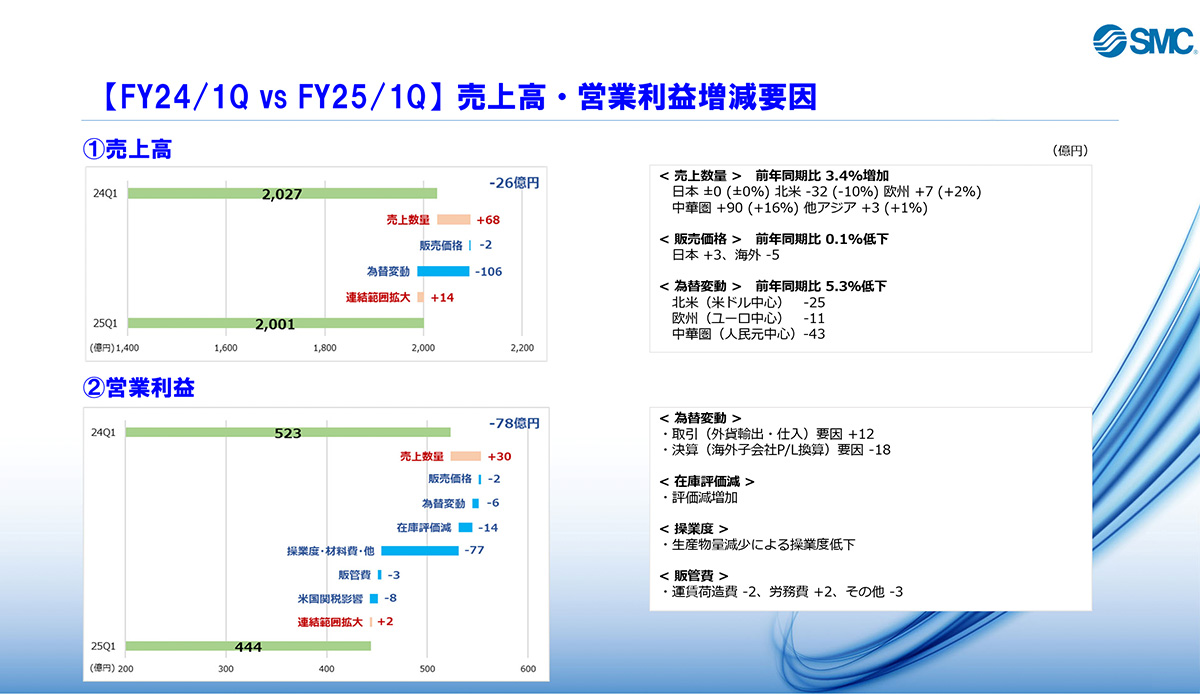

SMCの状況がわかったところで、直近の2026年3月期第1四半期の業績を見ていきましょう(2026年3月期 第1四半期 決算説明資料 P2参照)。

営業利益:444億円(▲15.1%)

経常利益:491億円(▲28.1%)

純利益:346億円(▲28.9%)

減収減益で、業績は停滞が続いています。

経営状況としては、半導体や電機関連、工作機械関連、EV関連は中華圏で需要回復の動きがあるものの、日本・北米・韓国の半導体需要の回復は遅れが見られ、自動車関連は中華圏以外では米国関税の影響によって、設備投資先送りの動きが継続したとしています(2025年3月期 決算説明会P3、4、8参照)。

SMC 2026年3月期1Q資料より

実際に営業利益の変動要因を見ても、需要の伸び悩みを受けた操業度の低下を主要因に、業績は悪化しています。

SMC 2026年3月期1Q資料より

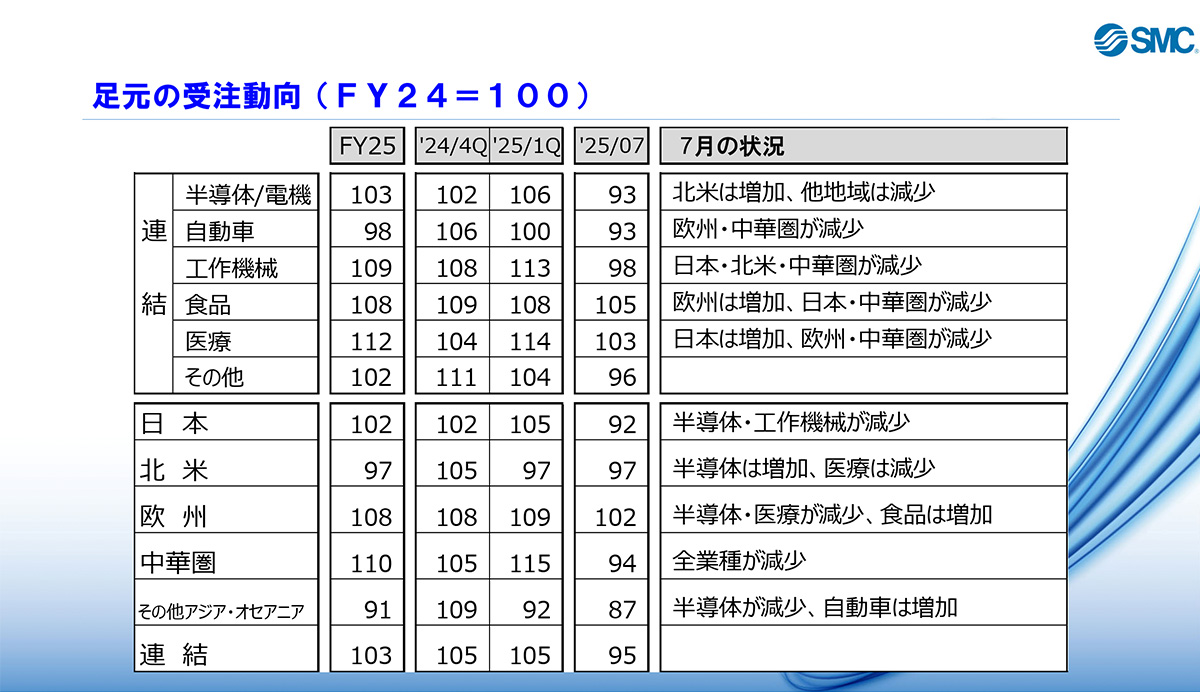

また、受注面は第1四半期時点では、北米を除いた多くの地域で回復が続いていたものの、第2四半期に入った7月には多くの分野や地域で悪化傾向が見られます。

米国関税による投資抑制の影響が大きくなる可能性もあり、今後の受注面は注意して見ていく必要があるでしょう。

とはいえ、関税や為替が円高に推移することを織り込む中でも、2026年3月期は増収増益の見通しを立てています(2025年3月期決算説明資料 P4参照)。

価格適正化の取り組みを進める影響や、半導体やEV関連の投資も2025年後半から回復していくことを見込んでいます。今後の市場環境次第ですが、その点には注目です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。

SMC 」