みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

今回は、2026年4月、そして2027年1月に予定されているiDeCoの改正について解説します。基本的には皆さんが有利になる改正なのですが、「iDeCoを選択しない方が良い方」が数百万人と出てくる可能性もあります。iDeCoをすでに始めている方、これからiDeCoを始めようと思ってる方はぜひご覧ください。

お送りする内容は、以下の通りです。

・【要約版】iDeCoのメリット・デメリット

・企業型DCのある会社員の改正

・iDeCoを選択しない方が有利な人々

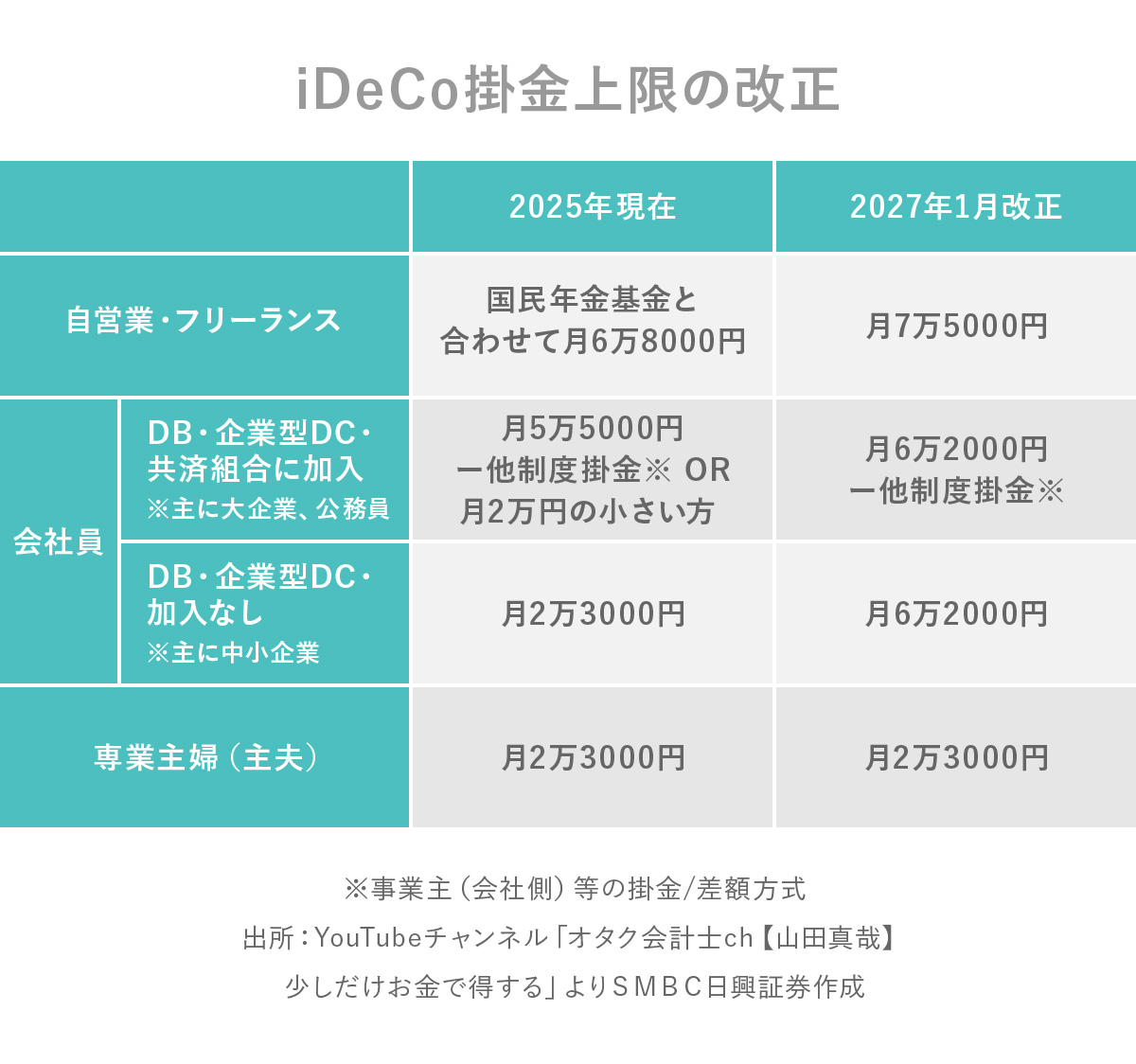

2027年1月、iDeCo掛金上限の改正

まず、2027年に改正される「iDeCoの掛金上限の改正」についてお話しします。

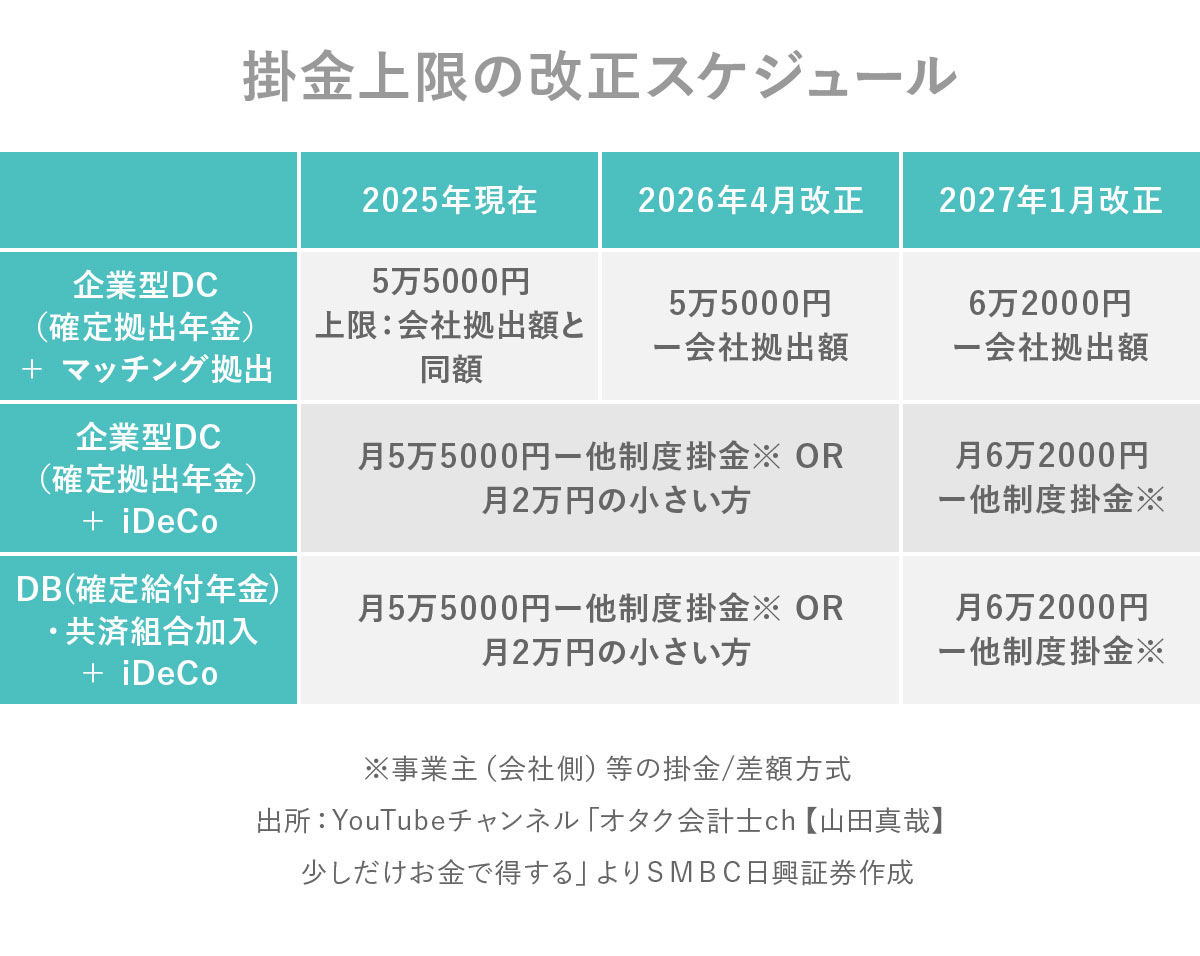

iDeCoの掛金の上限は、働き方によって異なります。2025年現在、自営業・フリーランスは月6万8000円です。

会社員は、勤務先によって上限が変わってきます。将来もらえる年金の額が確定している確定給付年金(DB)や、将来の年金額は分からないけれども、年金の元手を毎月会社が拠出してくれる確定拠出年金(企業型DC)に加入している会社員、そして共済組合に加入している公務員の方は、「月5万5000円ー他制度の掛金の額」、または「月2万円」のどちらか少ない方が上限になります。

おそらく会社の拠出金額はそれほど多くないので、月2万円が上限の方が多いと思います。そして、このような企業年金の制度があるのは主に大企業です。

僕は小さな会計事務所の社長をしていますが、企業年金はありません。僕のようにDBや企業型DCのない会社に勤務している方々の上限は、月2万3000円です。また、専業主婦(主夫)の方も月2万3000円が上限です。

これが、2027年1月の改正で大きく変わります。自営業・フリーランスは「月7万5000円」、会社員の方で、DBや企業DCのある会社員、公務員の方は「月6万2000円から他制度の掛金を引いた額」、そして年金制度がない中小企業の方は「月6万2000円」まで上限額が引き上げられます。また、69歳まで加入可能になります。

iDeCo制度への加入者数は、自営業・フリーランスが約39万人、DBや企業型DCがある会社員が約57万人、共済組合がある公務員が約73万人、DBや企業型DCがない方が約191万人、専業主婦(主夫)が約15万人。iDeCo+(イデコプラス)という中小企業向けのiDeCo制度の拠出対象者が約6万人。ということで、現在iDeCoを利用しているのは、会社員の方々が多いです※。

そして「2026年4月の改正で影響がある」のは、その中でも大企業の会社員の方々です。さらにiDeCo未加入の方にも影響を及ぼす大きな改正があります。

【要約版】iDeCoのメリット・デメリット

2026年4月のiDeCo改正を理解するためには、まずiDeCoのメリット・デメリットをきちんと把握しておく必要があります。過去の記事でも取り上げていますが、簡単におさらいします。

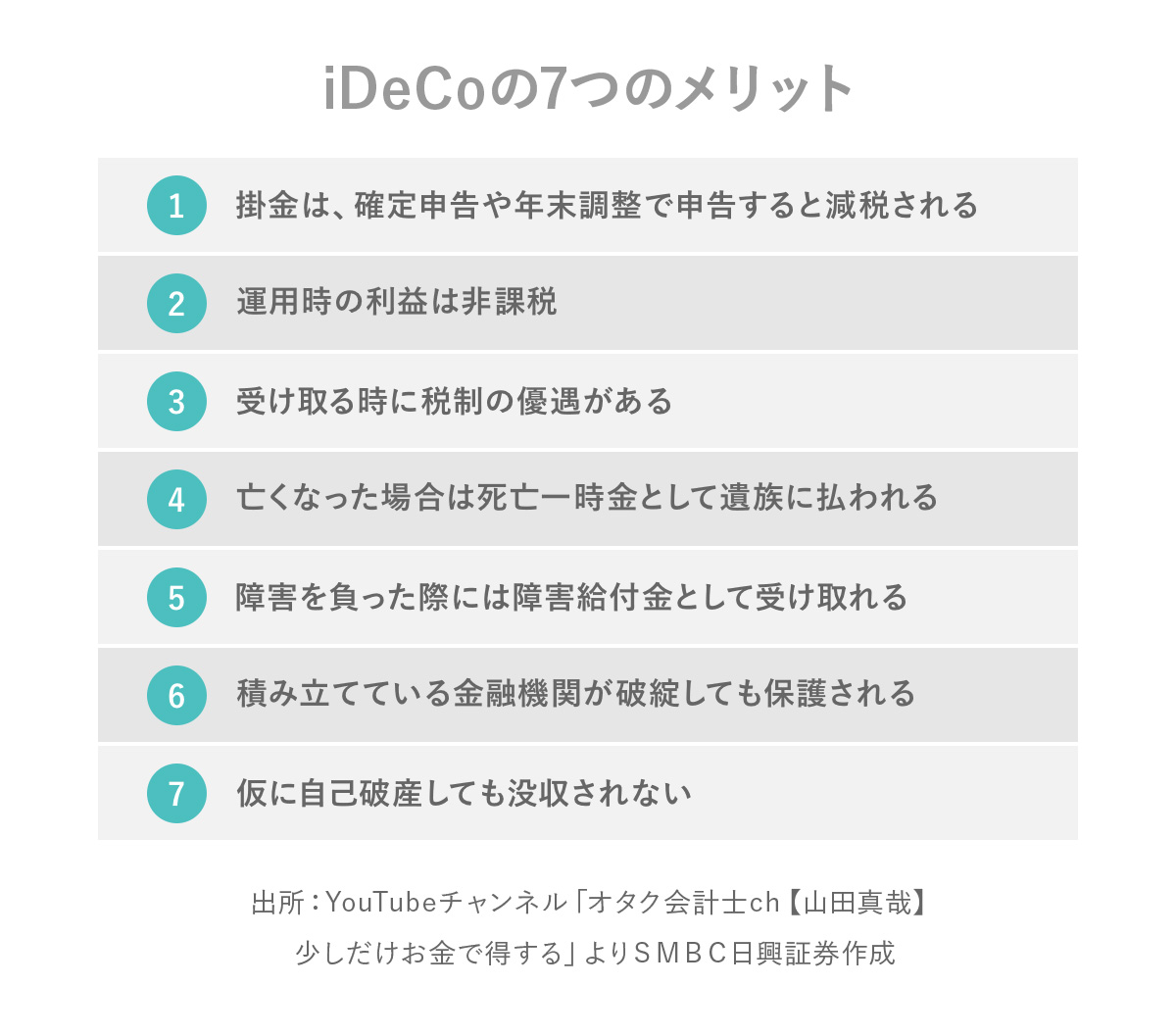

まずiDeCoの流れとメリットを解説します。

iDeCoでは、毎月掛金を積み立てで払って(拠出して)いきます。この掛金は、確定申告や年末調整で申告すると所得税、住民税が減税になります。税率は人によって15%から55%と差があります。

積み立てたお金は投資信託(ファンド)で運用してもらいます。自分でどの投資信託にするか選べます。運用時の利益に税金はかかりません。

そして、60歳を超えると、積み立てた金額を受け取ることができます。受け取る時も税制の優遇があります。一時金でもらって退職金扱いでもいいですし、分割で年金のようにもらうことも可能です。この時に課税されるのですが、退職金や年金は働いてる時よりも税金が安くなりますので、節税になるという仕組みです。

他にも、亡くなった場合は死亡一時金として、60歳にならなくても遺族に払われますし、病気などによって障害を負った場合は障害給付金として受け取ることが可能です。そのため、生命保険の代わりになります。また、信託法により、仮に自分が積み立てている証券会社・信託銀行が破綻しても自分のiDeCoは守られますし、仮に自己破産しても、iDeCoを没収されることはない「差押禁止財産」というメリットもあります。 しかし、NISAに比べるとiDeCoをする方は少ないです。それは、以下のようなデメリットがあるからです。

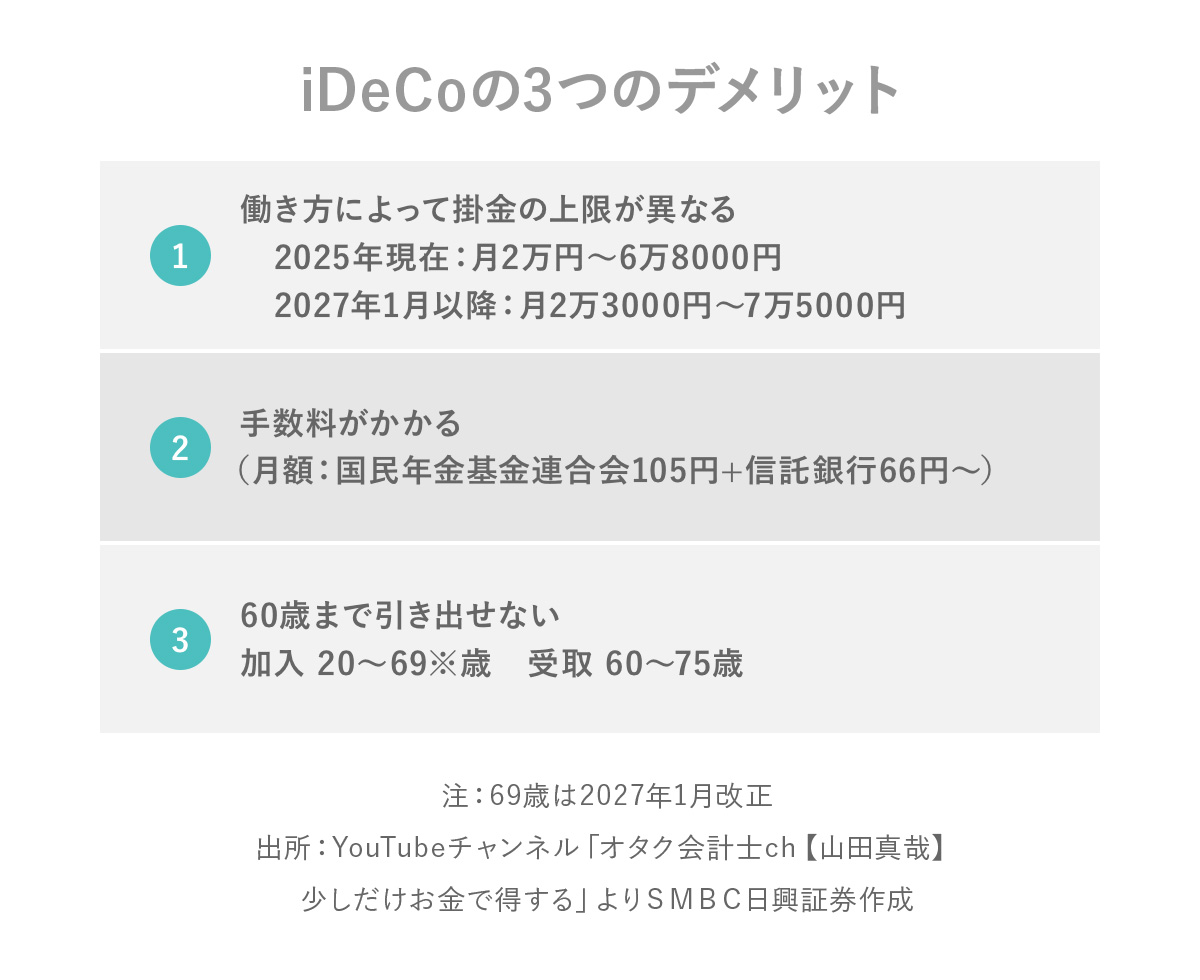

しかし、NISAに比べるとiDeCoをする方は少ないです。それは、以下のようなデメリットがあるからです。

まず、冒頭でも触れたように働き方によって掛金の上限が異なります。月2万円から6万8000円(2027年1月以降は2万3000円から7万5000円)と幅があります。

そして、毎月手数料がかかります。iDeCoを運営している国民年金基金連合会への手数料が月105円、iDeCoを預けている信託銀行への手数料が最安でも月66円かかるため、年間2000円ほどの負担になります。ここが今回の改正のポイントになってきます。

さらに60歳まで引き出せない。これが最大のデメリットです。しかし、そもそもiDeCoは公的年金で足りない分を第2年金として用意するための節税制度です。あくまでも年金ですので、途中で引き出せると目的が違ってしまいますので、60歳まで預けっぱなしが原則です。 以上の話を踏まえた上で、2026年4月改正について解説します。

以上の話を踏まえた上で、2026年4月改正について解説します。

企業型DC掛金上限の改正

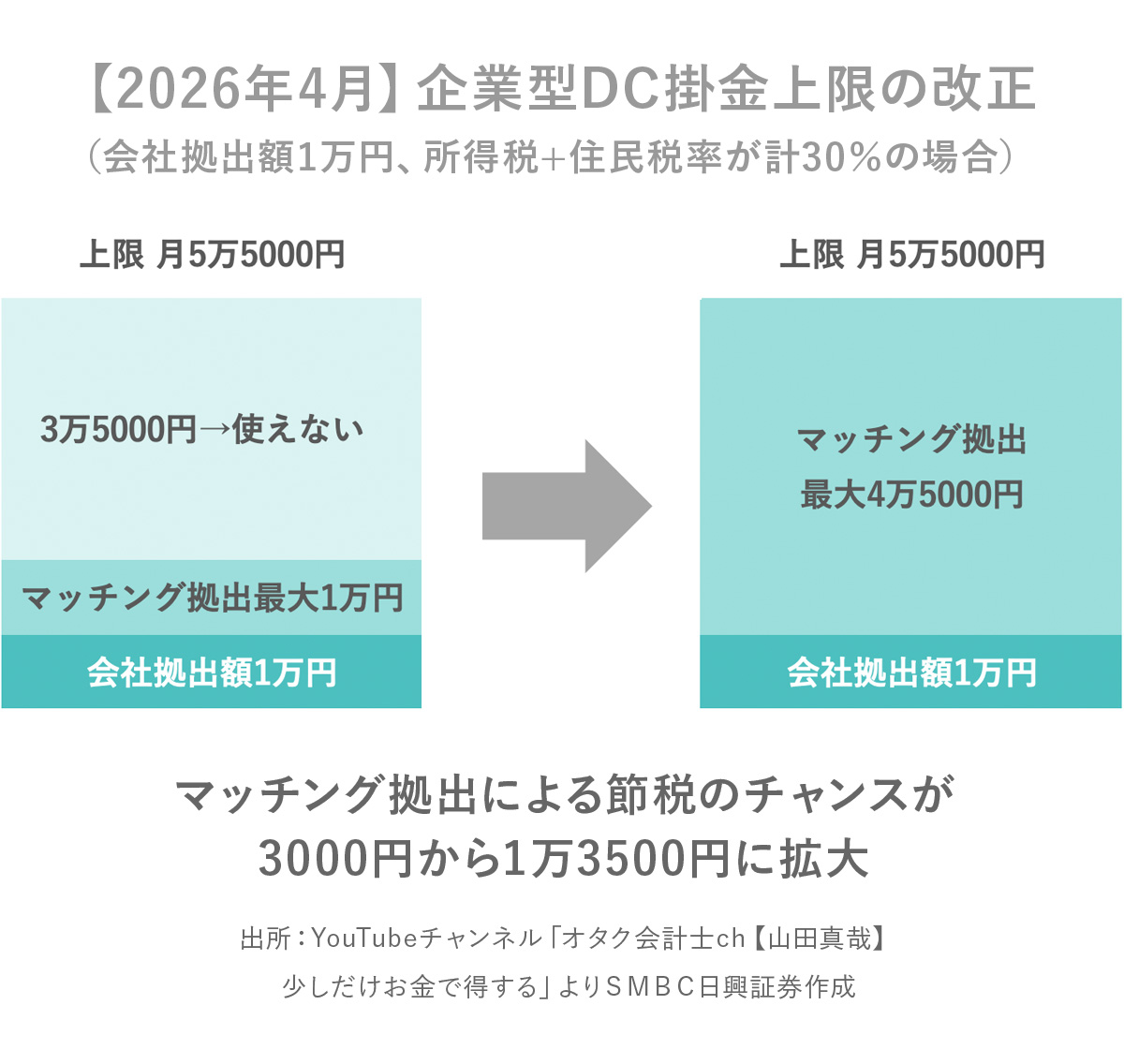

現在の企業型DCの掛金の上限は、月5万5000円です。企業型DCの場合、マッチング拠出とiDeCoのどちらかを選択することができます。会社員自身の給料からもお金を出すことをマッチング拠出と呼びます。

このマッチング拠出は、iDeCoと同じように税金の計算で控除することができるので、所得税や住民税を減らす効果があります。税率30%(所得税20%と住民税10%)の会社員の場合、マッチング拠出が月1万円であれば3000円の節税になります。

ただし、マッチング拠出する額は、会社の拠出額を超えてはいけないというルールがあります。そのため、会社の拠出金が1万円の場合、自分の拠出額も最大1万円となります。ということは、仮に5万5000円の枠があっても、残りの3万5000円分は使えません。

そのため、マッチング拠出が1万円しかできないのだったら、月2万円までできるiDeCoを選択する方もいるわけです。

しかし、2026年4月改正でマッチング拠出の上限規制がなくなります。全体の上限が月5万5000円で、会社の拠出額が1万円だった場合、マッチング拠出として4万5000円まで出せるようになります。

税率30%の方の場合、4万5000円であれば月1万3500円の節税になります。つまりマッチング拠出をしていた方にとっては節税のチャンスが増える改正なのです。 しかし、ひとつ問題があります。これまで「あえてマッチング拠出をせずにiDeCoを選択していた会社員は一体どうなるのか」という問題です。

しかし、ひとつ問題があります。これまで「あえてマッチング拠出をせずにiDeCoを選択していた会社員は一体どうなるのか」という問題です。

iDeCoを選ばない方が有利な人

企業型DCにiDeCoを組み合わせている方の上限は月2万円です。これは2026年4月改正でも変わりません。ですので、より年金を増やしたり、節税したい方は、iDeCoよりもマッチング拠出をした方が有利になります。

2027年1月の改正では、どちらも月6万2000円に増額されるので、マッチング拠出でもiDeCoでも同じ額になりますが、それでもマッチング拠出の方が有利です。

その理由は、iDeCoのデメリットである年間2000円の手数料が不要だからです。手数料の分だけマッチング拠出の方が有利になります。これまで企業型DCがある会社に勤めてるけどマッチング拠出をやっていなかった方、マッチング拠出とiDeCoのどちらがいいか悩んでる方は、マッチング拠出一択になると思います。

もちろんiDeCoの方が選べる投資信託の商品が多かったり、企業年金とiDeCoを別々にもらうことで節税することができていました。しかし、節税については先日の改定で19年間空けなければいけないという制約がつき、難しくなっています。詳しくは過去の記事をご覧ください。こうした点を考えると、やはり企業型DCがある会社員は、マッチング拠出の方が良いと思います。

問題なのは、すでにiDeCoを始めている方です。引き続きiDeCoを続けても良いのですが、iDeCoを停止して、2026年4月以降はマッチング拠出に切り替えるのもありだと思います。ただ、iDeCoを停止しても、これまでのiDeCoの積立金は残っていますので、その維持手数料(信託銀行に月々66円~)の支払いは残ります。

みなさまご自身の状況を考慮したり、会社に相談した上で検討してください。

ついでに申し上げると、勤務先のDB(確定給付年金)や共済組合に入っている公務員は、マッチング拠出という制度がありません。追加するのであれば、iDeCoしかありません。

こちらの方々は2026年4月改正では影響はなく、2027年1月改正で「月6万2000円から他制度の掛金を引いた額までiDeCoを活用することができます。ひきつづき「iDeCoで節税する」という考え方で良いと思います。

というわけで、iDeCoの改正について解説しました。これまでは「自分で年金を貯めるならiDeCoが良い」と説明してきましたが、2026年4月の改正以降は、「企業型DCがある会社でマッチング拠出ができる人だったらマッチング拠出をしたほうが良い」という例外ができてしまいました。

企業型DCがある会社員の方は800万人以上いますから、かなり多くの方々がiDeCoを使わないほうが良いという話になってきます。

今後もさまざまな節税情報が出てくると思いますが、「まずは自分の会社でどういう制度を使えるのかをまず把握してから調べるということが、これまで以上に大事になってくる」と今回の改正で思いました。

iDeCoや企業型DCの説明については、今後も細かい話も出てくると思いますので、また解説していきたいと思います。

というわけで2025年11月5日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!