音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

統合報告書 2024年度

LINEヤフー株式会社 決算説明会2024年度 通期及び第4四半期

LINEヤフー株式会社 決算説明会2023年度 通期及び第4四半期

統合報告書2023年度

2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

LINEヤフー株式会社決算説明会2025年度第2四半期

LINEヤフー株式会社決算説明会2025年度第1四半期

2025年度第2四半期決算 決算説明会 決算データシート

今回取り上げるのはLINEヤフー株式会社です。

事業内容

その社名の通りLINEとヤフーの経営統合によってできた企業グループで、PayPayやZOZO、アスクルなど複数の企業を抱え、親会社はソフトバンクとNAVERが出資するAホールディングスです(統合報告書 2024年度 P5参照)。

同社の事業セグメントは以下の3つです。

2025年3月末時点のLINEの月間ユーザー数は9800万、Yahoo!JAPANのデイリーのブラウザ数は1億700万、PayPayの登録ユーザー数は6800万など、国内で幅広く活用されているサービスを複数展開している企業です。

LINEに関しては台湾やタイでも圧倒的なシェアを持ち(統合報告書2023 P48参照)、LINE Pay台湾が台湾市場で上場したことが話題となりました。ただしLINEも国内事業が主力で、ヤフーやPayPayは国内事業がほぼ全てのため、国内事業を中心とする企業です。

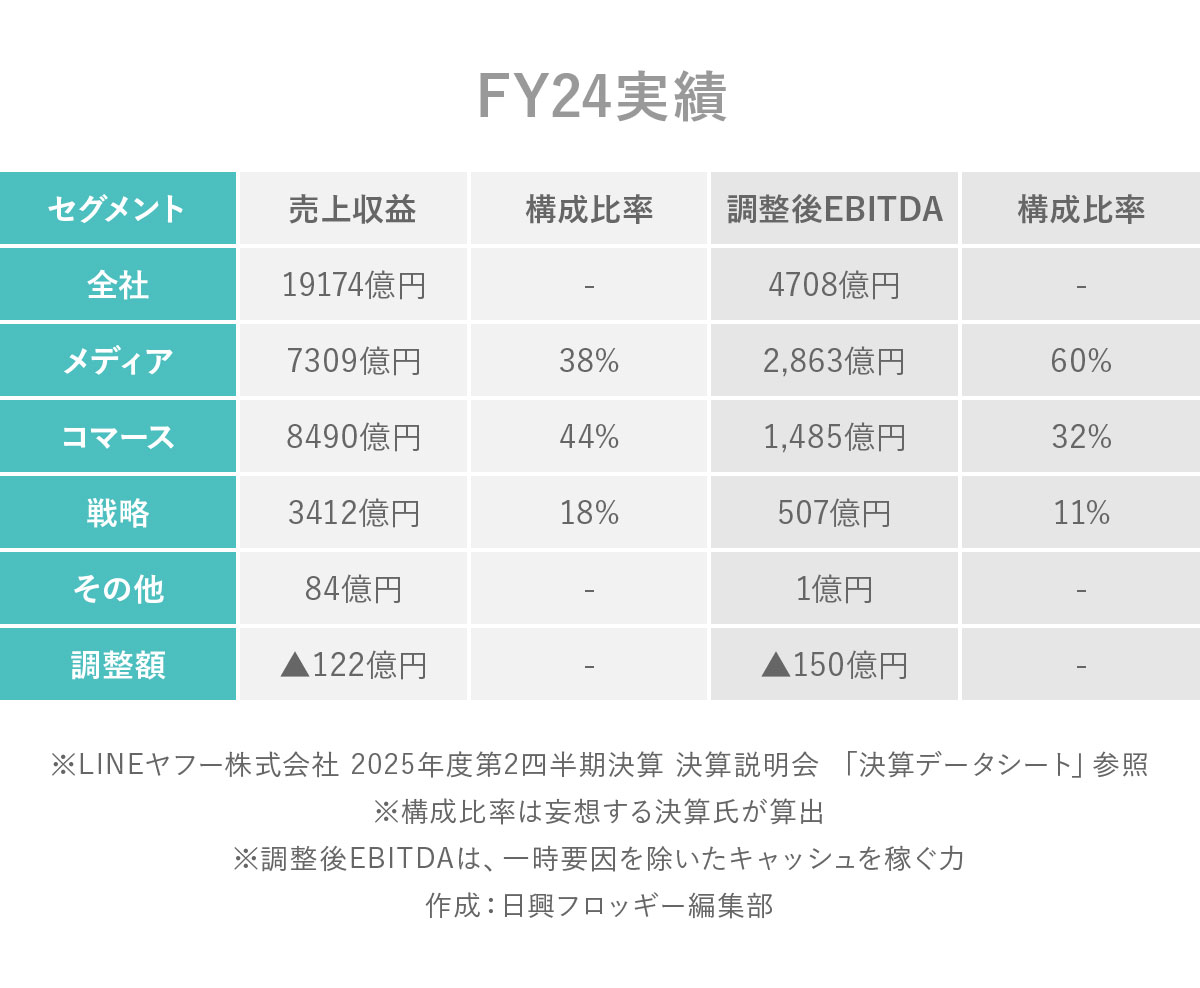

2025年3月期におけるセグメント別の構成比率は、以下の通りです(2025年度第2四半期決算 決算説明会 決算データシート参照※構成比率は妄想する決算氏が算出)。 3事業とも分散して稼いでいますが、売上はコマースが最大となる一方で、調整後EBITDAに関してはメディアが圧倒的です。国内の広告市場の動向による影響を受けやすい企業と言えます。

3事業とも分散して稼いでいますが、売上はコマースが最大となる一方で、調整後EBITDAに関してはメディアが圧倒的です。国内の広告市場の動向による影響を受けやすい企業と言えます。

業績の推移

LINEとヤフーの経営統合後の2022年3月期~2025年3月期までの業績の推移を見ていきましょう。

売上・調整後EBITDA(一時要因を除いたキャッシュを稼ぐ力)の推移は、右肩上がりで拡大中、事業規模の拡大が続いています。調整後EBITDAに関しては、2024年3月期に大幅に増加をしています(決算説明会2024年度 通期及び第4四半期 P5参照)。

インターネット広告市場が成長を続ける中で、メディア事業も堅調に拡大し、近年のLINEヤフーは、コマース事業に注力、PayPayやLINEとの連携も活用することで、EC市場の拡大も捉えて成長しました。

さらにPayPayも大きく成長し収益性が改善しました。経営統合によって各事業の連携を強めた影響もあり、主力事業の成長が続いたことで拡大しています(決算説明会2024年度 通期及び第4四半期 P5参照)。

2022年3月期や2023年3月期は、LINEとヤフーの経営統合が進行している段階のため、様々な面でコストが重複していました。しかし2024年3月期にはコストの最適化や選択と集中が進んだことで、収益性が改善しています(決算説明会2024年度 通期及び第4四半期 P14、16参照)。

この時期から経営統合の効果が本格化してきました。

さらに、これまでは投資段階であったPayPayも大きな成長が続き、2024年3月期にEBITDAの黒字化を達成しています。事業の拡大が続いていたことに加えて、経営統合による効果とPayPayの黒字化も進み、2024年3月期は特に調整後EBITDAが拡大しました(決算説明会2024年度 通期及び第4四半期 P18参照)。

そして2025年3月期は、コスト最適化の効果は落ち着いたとするものの、各事業の成長が続いたことで好調を維持しています(決算説明会2024年度 通期及び第4四半期 P6参照)。

広告事業ではメディア広告とショッピング広告が共に成長し((決算説明会2024年度 通期及び第4四半期 P7、8参照)、ECもYahoo!ショッピングとトラベルが成長をけん引して拡大が続いています。

消費の回復が進んだことやオンライン化を背景に、国内のインターネット広告市場やEC市場は拡大を続けています。こうした堅調な市場環境も、成長に影響しています。

EC市場はコロナ禍で急速に拡大した反動もあり、成長の鈍化も見られていますが、コマース事業では子会社の選択と集中を進めて、収益性が改善しました。収益性改善の取り組みも進む中で、メディア事業、コマース事業共に堅調な業績が続くことが期待できそうです(決算説明会2024年度 通期及び第4四半期 P16参照)。

また、PayPayはユーザー数や取扱高に関しても大きな成長が続いています。PayPay銀行やPayPayカードとの連携によるデジタル金融プラットフォームとしての取り組みも本格化し、金融事業全体としても大きな拡大が続いています(決算説明会2024年度 通期及び第4四半期 P21、37参照)。

戦略事業の調整後EBITDAは115億円→515億円という状況です。キャッシュレス化も拡大が続き、今後も大きな成長が続くことが期待されます(決算説明会2024年度 通期及び第4四半期 P18、35参照)。

メディア事業やコマース事業、そして戦略事業は今後の拡大が期待されます。

とはいえ、懸念点もあります。それはメディア事業での生成系AIの普及による検索体験の変化です。検索自体がChatGPTを筆頭に生成系AIのサービスに代替される変化も起きていますし、Google検索でもAIが検索のトップページに回答を提示するようになって以降は、ウェブサイトへの流入が大幅に減少しています。こうした変化に伴ってメディア広告の収益停滞の懸念が出ていますので、今後は注意して見ていく必要があるでしょう。

このような変化の中で、同社はAIの活用や生成系AIに代替されにくい新たな収益源の確保に取り組んでいます(決算説明会2024年度 通期及び第4四半期 P28参照)。

その中心となる取り組みが、AIエージェント化戦略やLINE公式アカウント、LINEミニアプリの拡大です(決算説明会2024年度 通期及び第4四半期 P29参照)。

LINEが生活に浸透し普及したことでビジネス活用が本格化しており、LINE公式アカウントやミニアプリが大きな成長を見せています(決算説明会2024年度 通期及び第4四半期 P31参照)。

読者の皆さんも、日常生活の中で店舗への予約やコミュニケーションといった様々な場面で、ミニアプリなどを利用するケースが増えていると実感しているのではないでしょうか。同社は、公式アカウントやミニアプリの強化によって、LINEを日本最大のビジネスプラットフォームとして展開を進めていこうとしています(決算説明会2024年度 通期及び第4四半期 P32、33参照)。

LINE公式アカウント(有償アカウント)が増加し、2025年3月期の売上は、すでに1251億円まで拡大してきています(決算説明会2024年度 通期及び第4四半期 P15)。

コミュニケーションツールであるLINEは、生成系AIに代替されるものではありません。むしろビジネス面でいえば、AIチャットボットなどの活用が期待されます(決算説明会2024年度 通期及び第4四半期 P43参照)。ビジネス面での活用が重要視されるため、今後も大きな成長が期待されます。

また、同社は既にAIを活用し、業務効率化やサービスへの活用を進めています。今後はさらに、LINEやYahoo! JAPANに生成AIを組み込み、日常生活をサポートする「AIエージェント」としての役割への転換を進めています(決算説明会2024年度 通期及び第4四半期 P43参照)。

どのように収益化を進めていくかは今後の課題ですが、LINEヤフーの抱えるサービスは、圧倒的な会員基盤や情報量、コンテンツ量を保有しているため、AI活用で大きな強みを発揮する企業の1つと考えられます。生成系AIの普及によって、検索広告など、不透明感が高まる事業はあるものの、一方でAI活用による成長が期待できますので、その進捗には注目です。

ここまでのまとめ

・事業セグメントは、メディア事業、コマース事業、戦略事業の3つ

・LINEの月間ユーザー数は9800万、Yahoo!JAPANのデイリーのブラウザ数は1億700万、PayPayの登録ユーザー数は6800万など、国内で幅広く活用されているサービスを複数展開

・LINEは台湾やタイでも圧倒的なシェア

・国内事業が中心

・国内の広告市場の動向による影響を受けやすい

・コストの最適化や選択と集中が進んだことで、収益性が改善

・生成系AIの普及に対応する取り組みも強化中

直近の業績

それでは最後に、直近の2026年3月期の第2四半期の業績を見ていきましょう(決算短信より)。

営業利益:2145億円(+24.2%)

親会社の所有者に帰属する中間利益:1383億円(+58.5%)

増収増益で堅調な状況が続いています。

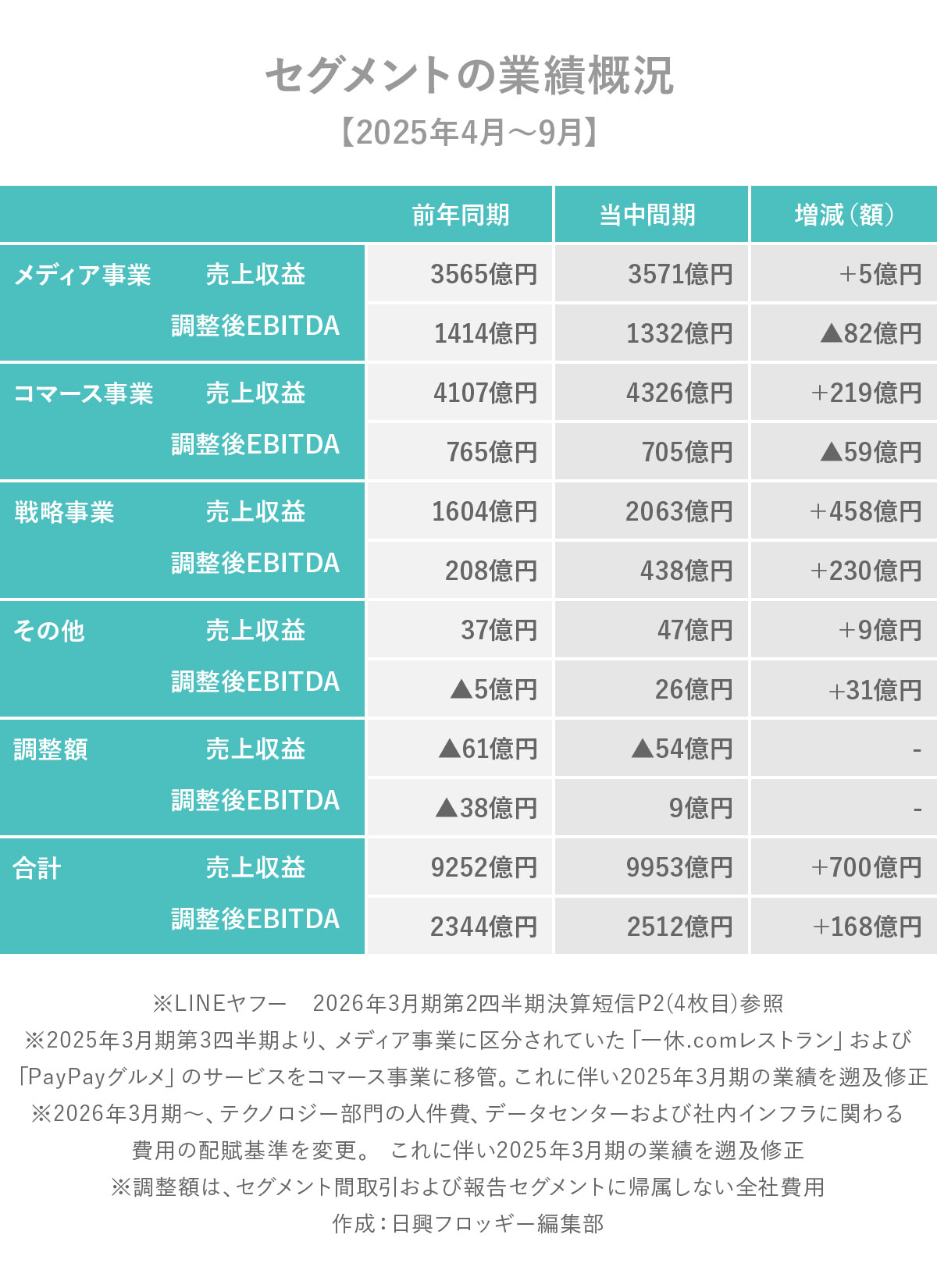

もう少し詳しいセグメント別の調整後EBITDAの前期は、以下の通りです。 メディア事業とコマース事業は停滞が見られますが、戦略事業は大きな成長が続き、好調です。

メディア事業とコマース事業は停滞が見られますが、戦略事業は大きな成長が続き、好調です。

メディア事業では、LINEの有償アカウントの増加などの影響で、アカウント広告が第1四半期、第2四半期共に2ケタ増収となり、売上は増加を維持。しかし検索広告が減収で、生成系AI関連費用の増加などで販管費が増加し、調整後EBITDAが減少しています(決算説明会2025年度 第1四半期 P17、決算説明会2025年度 第2四半期 P14参照)。

AI投資や人件費高騰の中でコスト面の増加が見られるため、今後も収益性には一定の低迷が懸念されます。

また検索広告の減収に関しては、第1四半期時点ではAI検索の浸透ではなく、一部業種の需要鈍化による要因としています(決算説明会2025年度 第1四半期 P19参照)。インフレによる消費低迷なども見られるため、広告費抑制の影響が出ていると考えられます。となると今後AI検索の浸透による影響がさらに出てくる懸念もありますので、引き続き注意が必要です。

一方で、LINEの有償アカウントやミニアプリは右肩上がりで成長が続き、ビジネス活用が浸透する中で、今後も期待されます(決算説明会2025年度 第1四半期 P21、決算説明会2025年度 第2四半期 P15参照)。この成長で、検索広告による停滞を打ち返していけるかが注目ポイントです。

続いて、コマース事業では、売上は拡大していますが、第1四半期時点では選択と集中を進める中で、前期にバリューコマース社の子会社の支配喪失に伴う利益という連結除外による一時要因が影響。その反動が出て、第2四半期は販促費用増加などで、減益となっています(決算説明会2025年度 第1四半期 P24、決算説明会2025年度 第2四半期 P17参照)。

取扱高は増加中で、事業面では比較的堅調な状況は続いていると考えられます。しかし成長投資によって、利益面拡大には不透明感がありそうです。

戦略事業は、PayPayによって好調です。PayPayはユーザー数や取扱高含め成長が続き、直近の第2四半期単体で、前期比では売上が+30.4%と大きく成長。調整後EBITDAは前期比+112.3%と、稼ぐ力も大きく高まり、今後も好調が期待されます(決算説明会2025年度 第2四半期 P18~20参照)。

そんな中で、通期予想では、増収で調整後EBITDAも増加を見込んでいます。メディア事業などは一定の懸念もありますが、戦略事業の成長が続く中で、堅調な拡大が続きそうです(2026年3月期第2四半期決算短信 P5(7枚目)参照)。

また、PayPayに関しては米国上場に向けた取り組みを進めています(決算説明会2025年第1四半期 P14参照)。上場後にも子会社として維持する見通しですが、一時要因による業績への影響も考えられますので、この取り組みの進捗にも注目です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。