この連載の初回でご紹介したインデックスは、日経平均株価でした。実は今年、その日経平均株価を構成する銘柄の「主役」が交代したのです。今回はその主役交代の実態を解説します。

日経平均株価のおさらい

東京証券取引所プライム市場に上場する225銘柄を選定し、その株価を使って算出する株価平均型の指数です。このインデックスに連動している投資信託やETFがたくさんあるだけでなく、株価指数先物やオプションもあるので、日本のみならず世界で最も知名度が高い日本株指数と言っていいと思います。

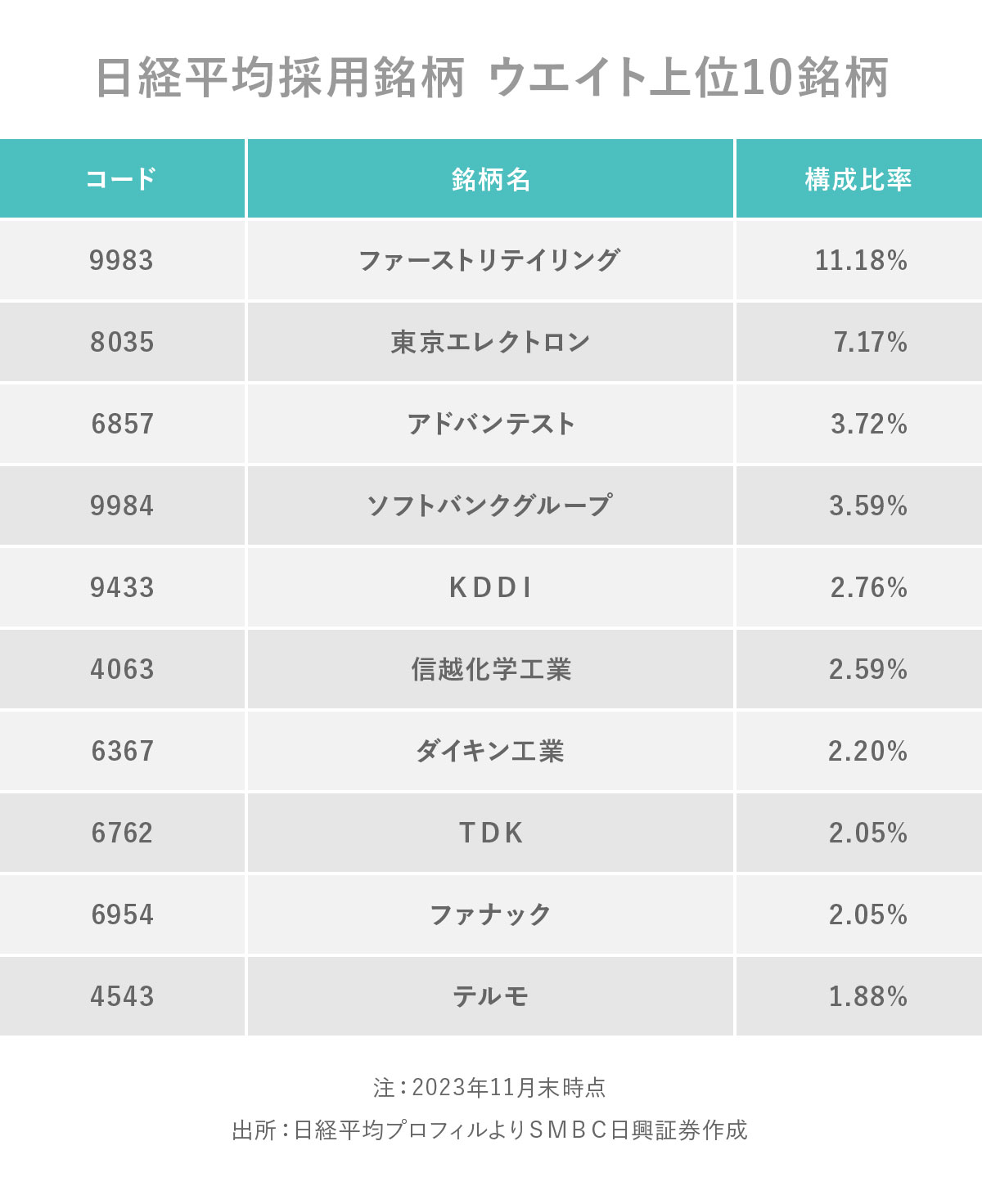

この連載では初回のみならず、角度を変えて何度か日経平均株価の特徴をご紹介してきました。2024年1月の記事では、採用銘柄のウエイト上位10銘柄で全体の約40%を占めていて、中でもウエイトが最も高い「

ファーストリテイリング

」の株価チャートは日経平均株価のチャートとよく似ている、とご紹介しています。当時のファーストリテイリングが日経平均株価に占める割合は11.18%でした。

2024年1月の記事では、日経平均株価を構成する銘柄の顔触れを知っておくことのアドバンテージもご紹介しました。①日経平均株価を「動かす」ことに大きく寄与する銘柄、寄与しない銘柄を把握できること、②銘柄見直しが確実な「需給」を生むこと、③「日経平均株価は大きく上昇しているのに、自分が持っている銘柄は大して上がっていない」といった場合、その理由を追求することに役立つ、という3点でした。

ファーストリテイリングと日経平均株価

ファーストリテイリングは長きにわたり、日経平均株価にてウエイトが1位でした。歴史を振り返ると、2011年秋にウエイト1位となります。2021年12月に「 東京エレクトロン 」に取って代わられたことがありましたが、2022年からは再びウエイト1位に返り咲きます。ウエイト1位の常連でした。

2011年、日本株市場は「超円高」に苦しめられていました。今では信じられない水準ですが、75円~85円で推移していました。海外売上高が大きい製造業の多くが、この円高で業績不振に陥り、株価が低迷していました。日経平均株価も4ケタでした。

一方、ファーストリテイリングは低迷する日本株市場で気を吐く存在でした。製品を海外で製造して販売するため、円高は業績にプラス寄与し、「困ったらファーストリテイリング」のようにも見えたほど、株価が好調でした。結果、日経平均株価におけるウエイトが1位になったのです。

ついに主役交代の時が!

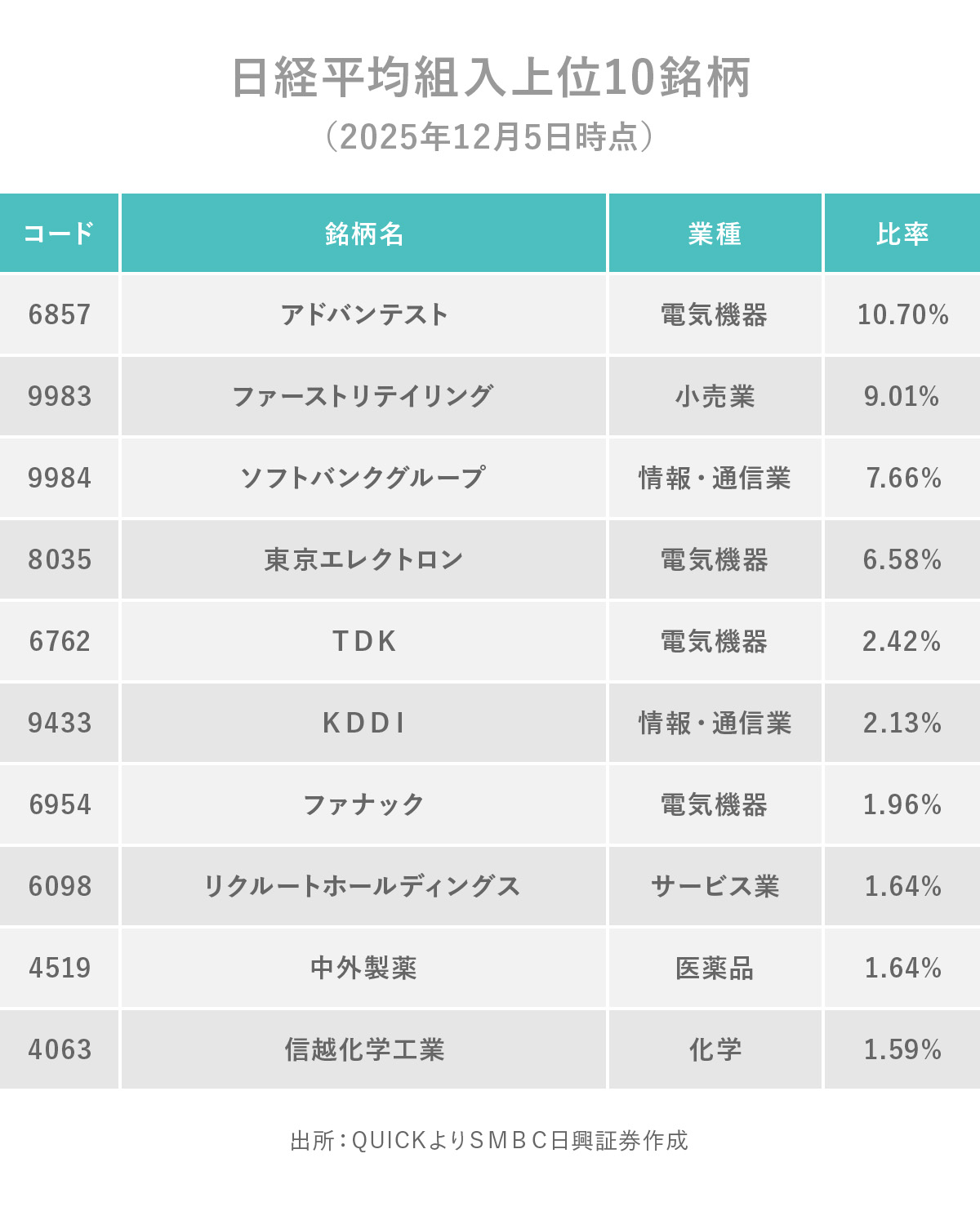

長きにわたりウエイト1位にほぼい続けたファーストリテイリングでしたが、今年ついにその座に座る銘柄が代わりました。2025年12月5日終値時点の日経平均株価のウエイト上位10銘柄がこちらです。1位は「

アドバンテスト

」、2位はファーストリテイリング、3位は「

ソフトバンクG

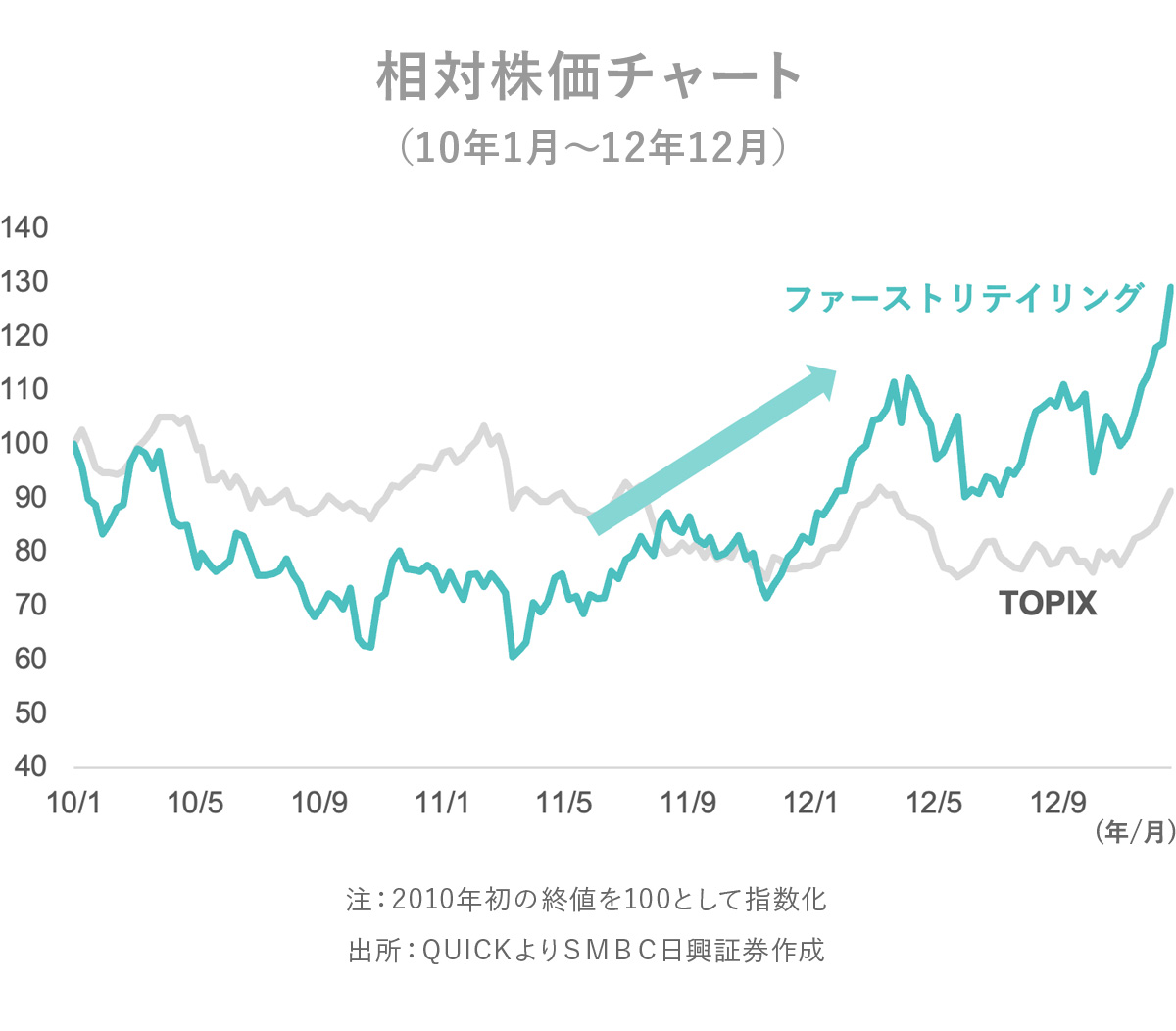

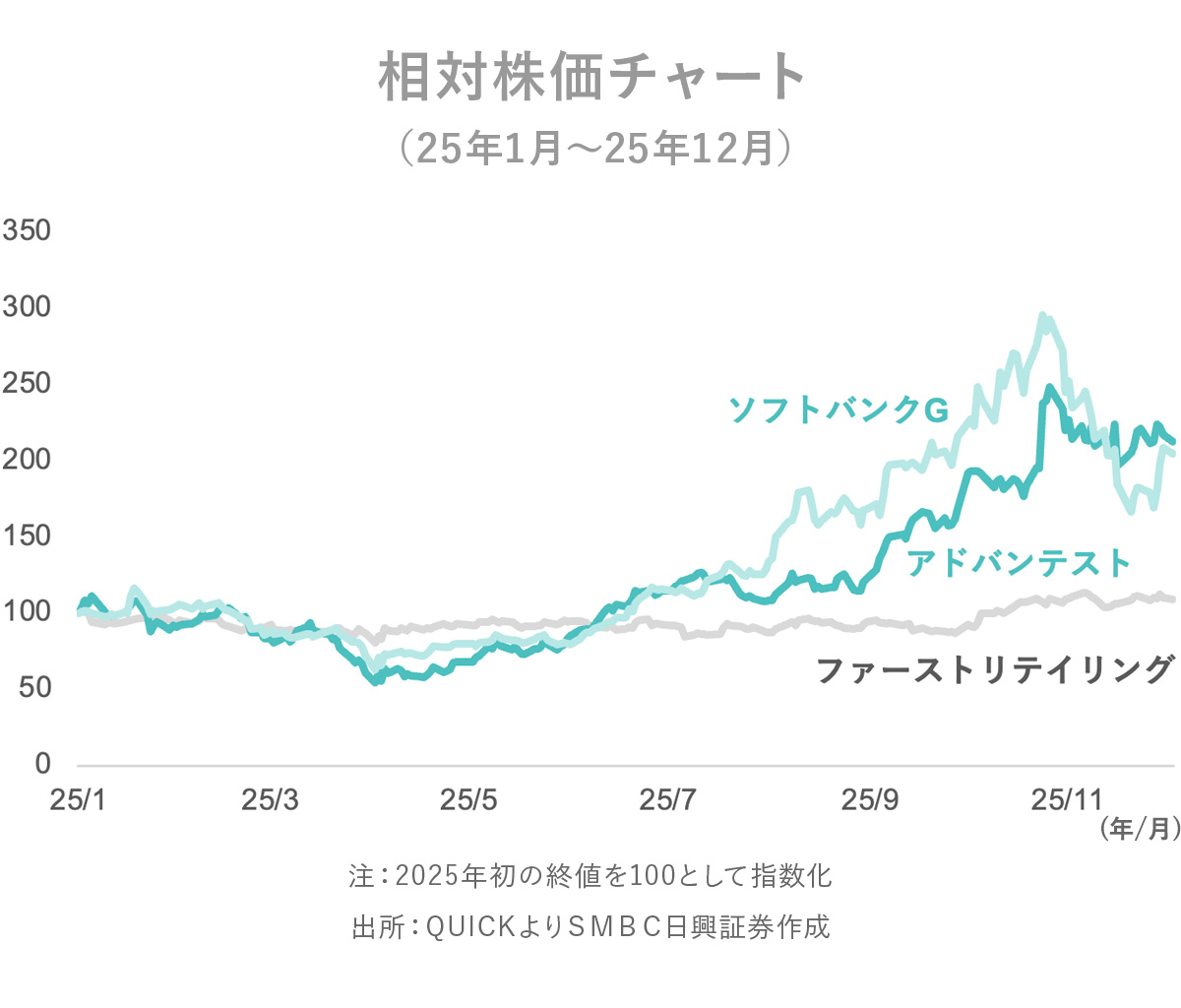

」です。これは、筆者には歴史的な変化に思えました。 アドバンテストとソフトバンクGは今年、生成AIとそれに伴う半導体関連株への資金流入が大きかった銘柄です。夏以降、日経平均株価を大きくアウトパフォームしています。一方、ファーストリテイリングはアンダーパフォームが続いています。ウエイト1位の交代の理由がよくわかるチャートです。

アドバンテストとソフトバンクGは今年、生成AIとそれに伴う半導体関連株への資金流入が大きかった銘柄です。夏以降、日経平均株価を大きくアウトパフォームしています。一方、ファーストリテイリングはアンダーパフォームが続いています。ウエイト1位の交代の理由がよくわかるチャートです。

「みなし値」は株価の調整役

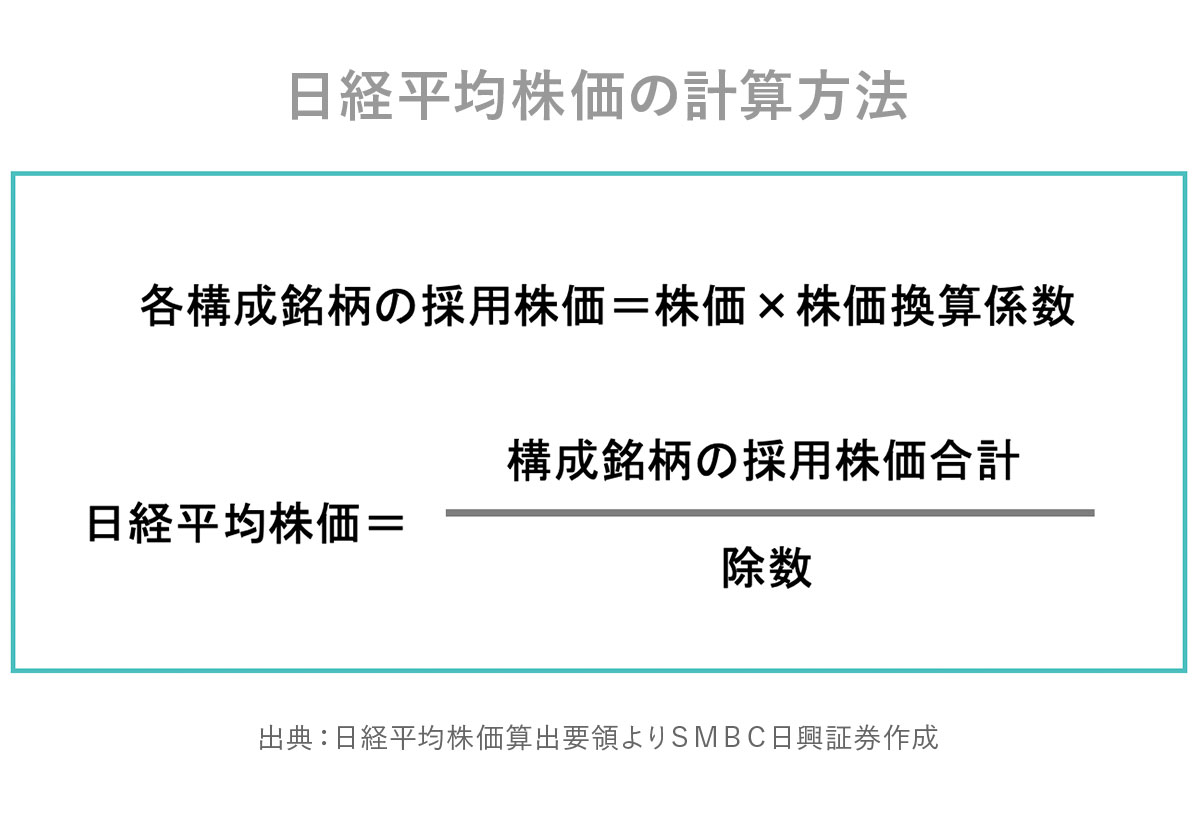

読者の皆さんは、日経平均株価において、ファーストリテイリングが市場プライスの2.4倍、アドバンテストは8倍、ソフトバンクGは6倍で扱われていることをご存知でしょうか? この理屈を理解するためには「除数」の知識が必要です。実はこの連載の初回の末尾で、除数について言及しています。

日経平均株価は構成銘柄の採用株価合計÷除数で算出される値です。

「除数」は指数の連続性を維持するために使われる値です。「日経平均株価採用銘柄」が算出開始当初から一切変わらなければ、除数は225です。しかし、「日経平均株価採用銘柄」には、株式分割や銘柄入れ替えなどの変化が起きます。 日経平均株価採用銘柄のある1銘柄が3分割され、3000円だった株価が1000円になったとしましょう。この場合、構成銘柄の採用株価合計が2000円減るのではなく、指数の連続性を維持するために3分割に対応して除数も変化します。つまり、3000円だった時と同じ扱いをされます。この株価を「みなし値」と言います。「日経平均株価用の株価」とでも理解してください。

日経平均株価採用銘柄のある1銘柄が3分割され、3000円だった株価が1000円になったとしましょう。この場合、構成銘柄の採用株価合計が2000円減るのではなく、指数の連続性を維持するために3分割に対応して除数も変化します。つまり、3000円だった時と同じ扱いをされます。この株価を「みなし値」と言います。「日経平均株価用の株価」とでも理解してください。

アドバンテストは2006年に2分割、2023年に4分割されています。つまり、8分割されています。ソフトバンクGは2006年に3分割、2019年に2分割されていますから6分割されています。しかし、分割に応じて除数が変化していますから、採用株価は分割前の値で換算されることになります。これが、日経平均株価においてアドバンテストは株価8倍、ソフトバンクGは6倍で扱われる理由です。

なお、ソフトバンクGは2025年末に4分割することを発表していますので、2026年からは日経平均株価において実際の株価の24倍として扱われることになる見込みです。

ファーストリテイリングが歩んだ道を、アドバンテストやソフトバンクGも歩むのかーー?

実は、この連載でまだご紹介していない日経平均株価のルールがあります。「キャップ調整」です。株価が高い銘柄が日経平均株価に与える影響を大きくしすぎないようにすることを目的に導入されています。現在は1月、7月の最終営業日を判定日とし、判定日の日経平均株価におけるウエイトが10%を超過した場合、キャップ調整の対象銘柄になります。初めてキャップ調整対象となった場合は、みなし値×0.9が採用株価になります。

2025年11月末現在、キャップ調整対象になっている日経平均株価採用銘柄はファーストリテイリングのみです。2024年7月末のウエイトが10%を超えていたため、該当しました。ファーストリテイリングは2023年に3分割されていたため、みなし値は市場株価の3倍でした。キャップ調整で0.9掛けされて、2.7倍がみなし値になりました。それでもなお、2025年1月末でウエイトが10%を超えていたため、さらにキャップ調整されて、現在のみなし値は市場株価の2.4倍です。前述した「ファーストリテイリングが2.4倍」で扱われているのは、このような経緯を踏まえています。みなし値が低下するということは、日経平均株価におけるウエイトが小さくなることを意味しますから、これは当該銘柄の売り需要になります。キャップ調整に伴う取引が行われるのは、定期見直しと同じ、3月と9月の最終営業日の引けです。

さて、日経平均株価の主役交代でアドバンテストやソフトバンクGがファーストリテイリングよりウエイトが高くなることがあり、ウエイトが10%を超える日も時折出てきています。つまり、近い将来「キャップ調整」の対象になる可能性があります。次回のキャップ調整要否判定は2026年1月30日(金)です。来月末の日経平均株価のウエイト構成に注目ですね。