音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

統合報告書2025

2024年度決算説明会

2025年度第2四半期決算説明会

2026年3月期第2四半期(中間期)決算短信〔日本基準〕(連結)

今回取り上げるのはイビデン株式会社です。同社は、2025年11月5日に日経平均に採用された企業です。

事業内容

イビデンとはどのような企業で、どのような状況なのかを見ていきます。

イビデンの事業セグメントは以下の3つです(統合報告書2025 P7参照)。

・SiC-DPF(ディーゼル微粒子フィルター)、触媒担体保持・シール材:ディーゼルエンジンの排ガスフィルターやその触媒保持やシール材

・EVバッテリー用安全部材

・特殊炭素製品(グラファイト):パワー半導体の製造装置向けなど

2025年3月期のセグメント別の構成比率は以下の通りです(2024年度決算説明会資料 P7参照)。

①電子事業:53%

②セラミック事業:23%

③その他事業:24%

※構成比率は妄想する決算氏が算出

①電子事業:56%

②セラミック事業:26%

③その他事業:18%

※構成比率は妄想する決算氏が算出

電子事業が売上利益共に主力です。

なぜ日経平均に採用されるほど高い評価を受けているのでしょうか?

イビデン 2025年度2Q決算資料より

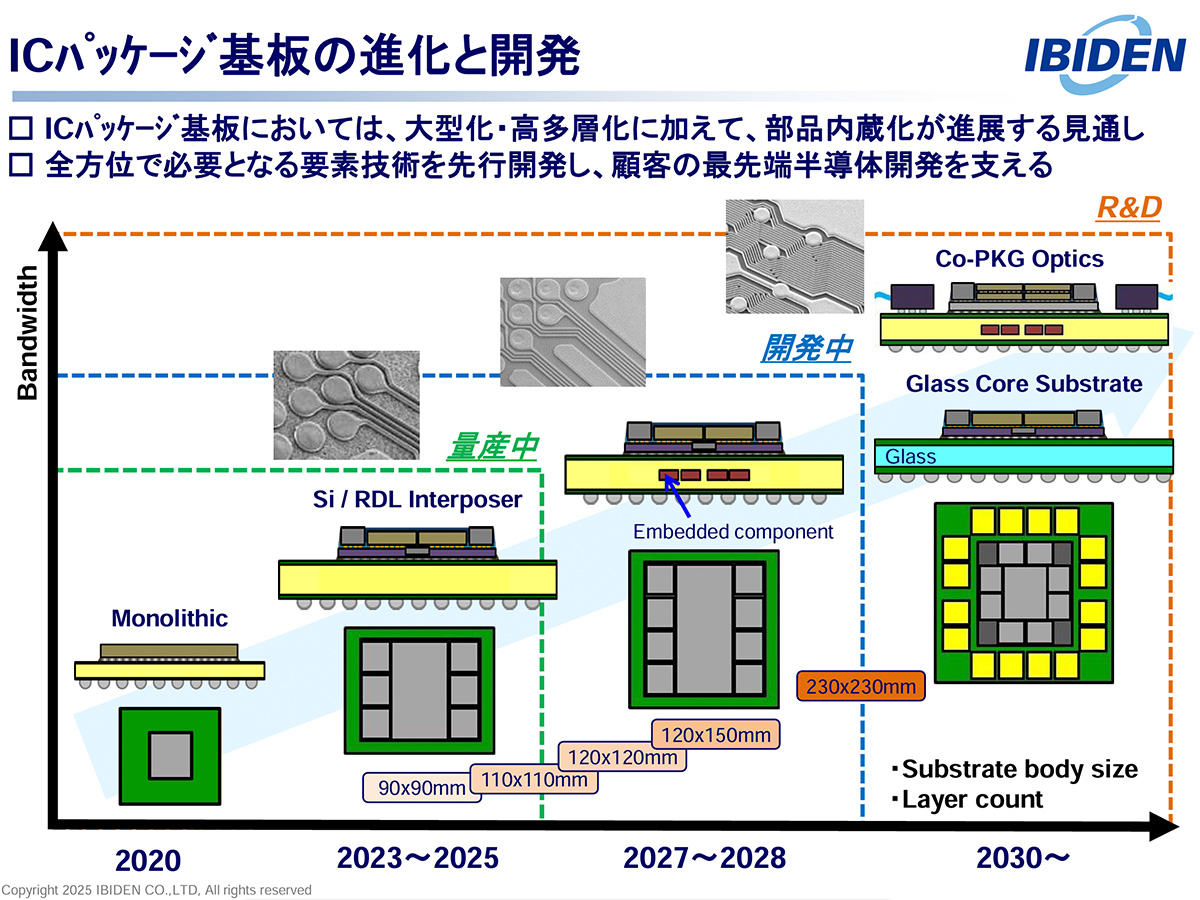

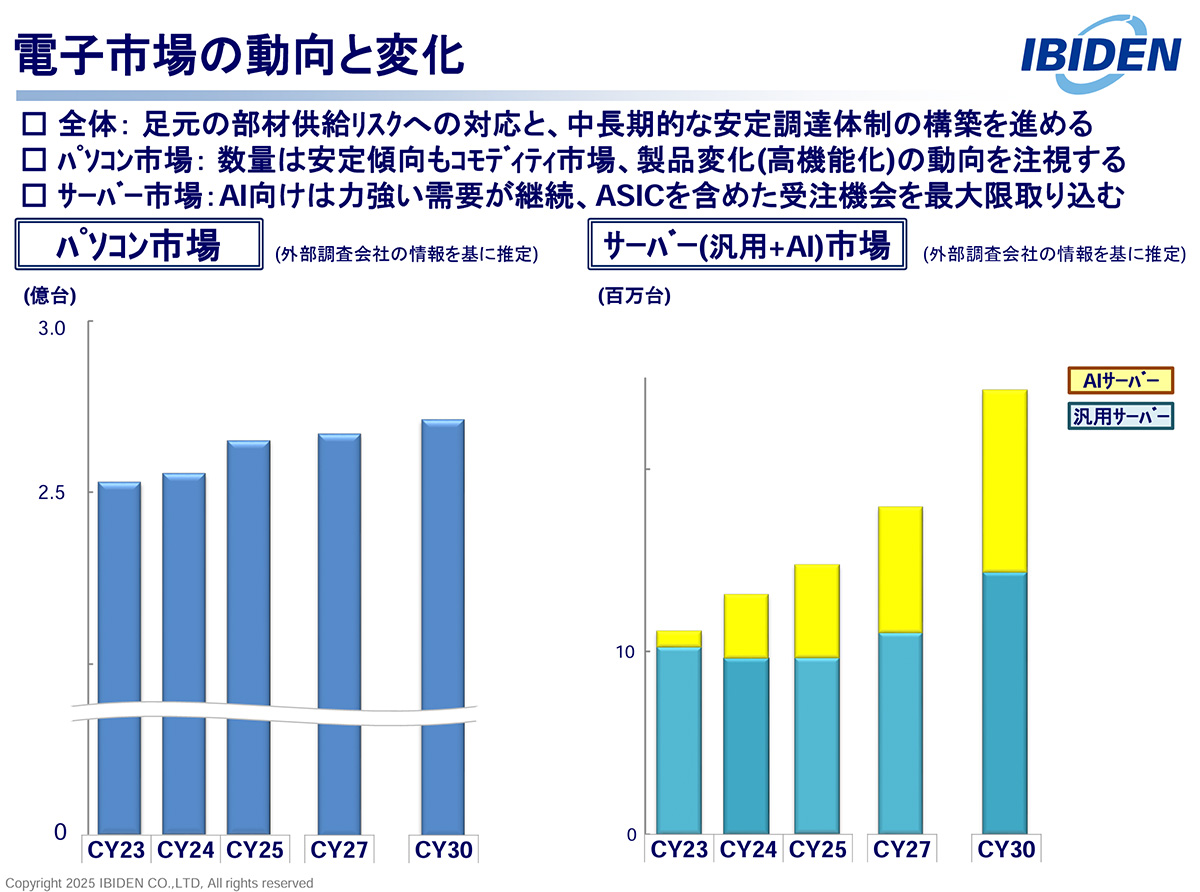

というのも主力のICパッケージ基板は、生成系AIの普及によって、高性能が求められるAIサーバーの需要が急拡大しています。今後も大型化・多層化による高性能化が進んでいくことが見込まれ、高い技術力が必要とされています。そんな中でイビデンは高性能ICパッケージ基板において、高い技術力を保有し、正式な発表はないもののAIサーバー向けでは5割を超える世界トップシェアとされています。AIの発展の中で注目される企業の1つです。

そしてイビデンの主要顧客は、インテルやNVIDIAなどの世界大手の半導体メーカーです。こうした世界トップクラスの半導体メーカーと将来に向けた技術ロードマップを共有し、新たなパッケージ技術や必要となる要素技術、装置開発にも取り組んでいます(統合報告書2025 P25参照)。

世界トップシェアで大きな強みを持ち、また大手半導体メーカーにとっても、イビデンの技術力が重要です。こうしたロードマップを共有した開発が進む中で、大手の半導体メーカーの成長、AI市場の拡大、成長が期待されます。

イビデンは1900年代前半まで、水力発電を中心とする企業でしたが、電力の合理的な活用をするために、電気化学事業を展開し、拡大してきました(統合報告書2025 P6参照)。ICパッケージ基板も電力効率は重要な製品ですから、この転換が大きな成長に繋がってきたことがわかります。

また、地域別の売上高構成は、以下の通りです(統合報告書2025 P68参照)。

アジア:47.1%

北中米:12.8%

欧州:7.3%

その他地域:3.4%

半導体工場を多く持つアジア市場を中心に、グローバルで分散した構成で、海外比率は71%となっています。グローバルのAI投資の動向が重要になります。

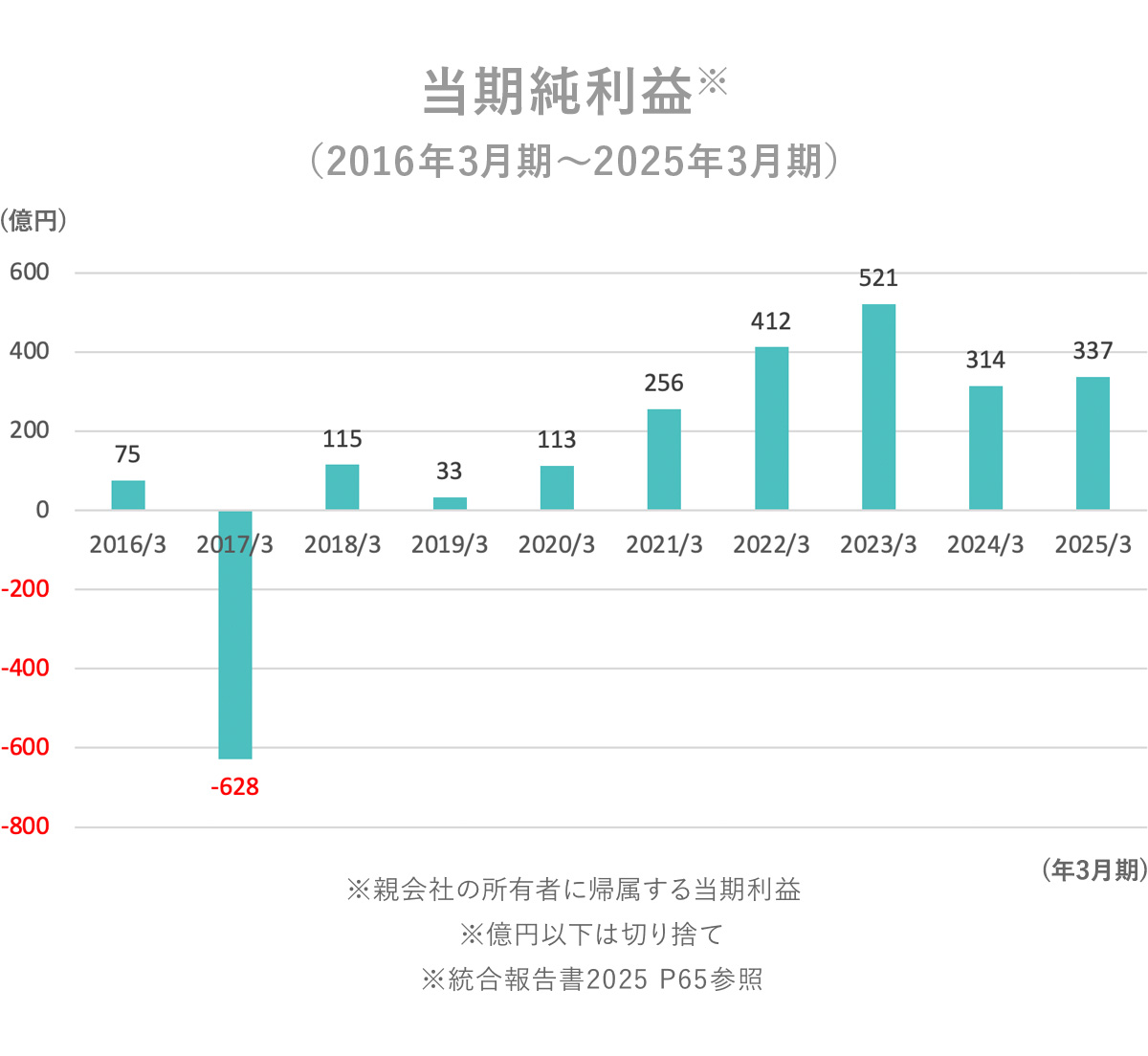

業績の推移

事業内容がわかったところで、2016年3月期~2025年3月期までの10年間の業績の推移を見ていきましょう。

妄想する決算氏が作成

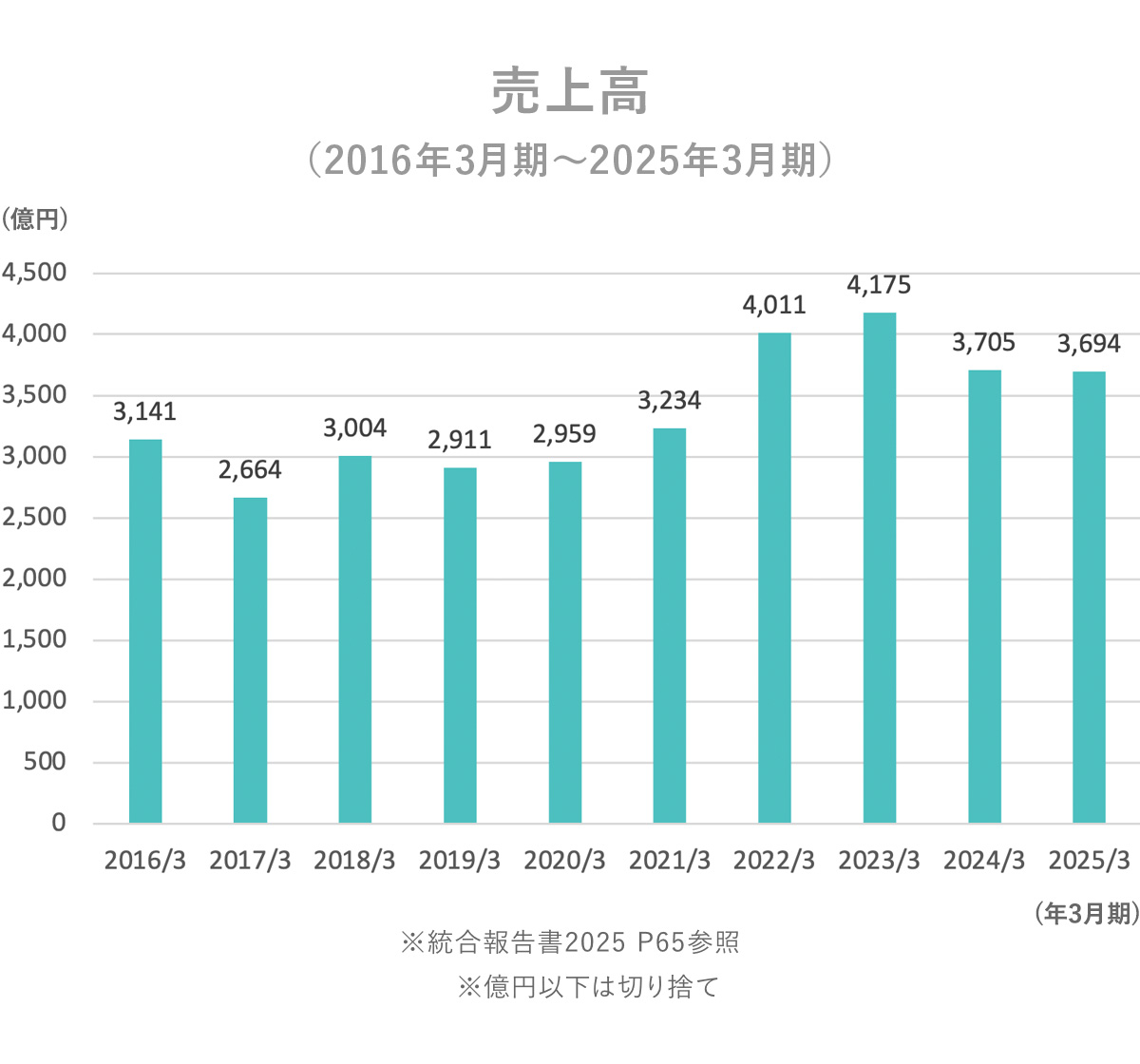

まず、売上高の推移ですが、2021年3月期までは増減ありつつ3000億円前後で推移しています。それが2022~2023年3月期は4000億円を超える大きな伸びを見せ、2024~2025年3月期は3700億円前後と、以前の水準は上回るものの、一定の停滞が見られます。

妄想する決算氏が作成

妄想する決算氏が作成

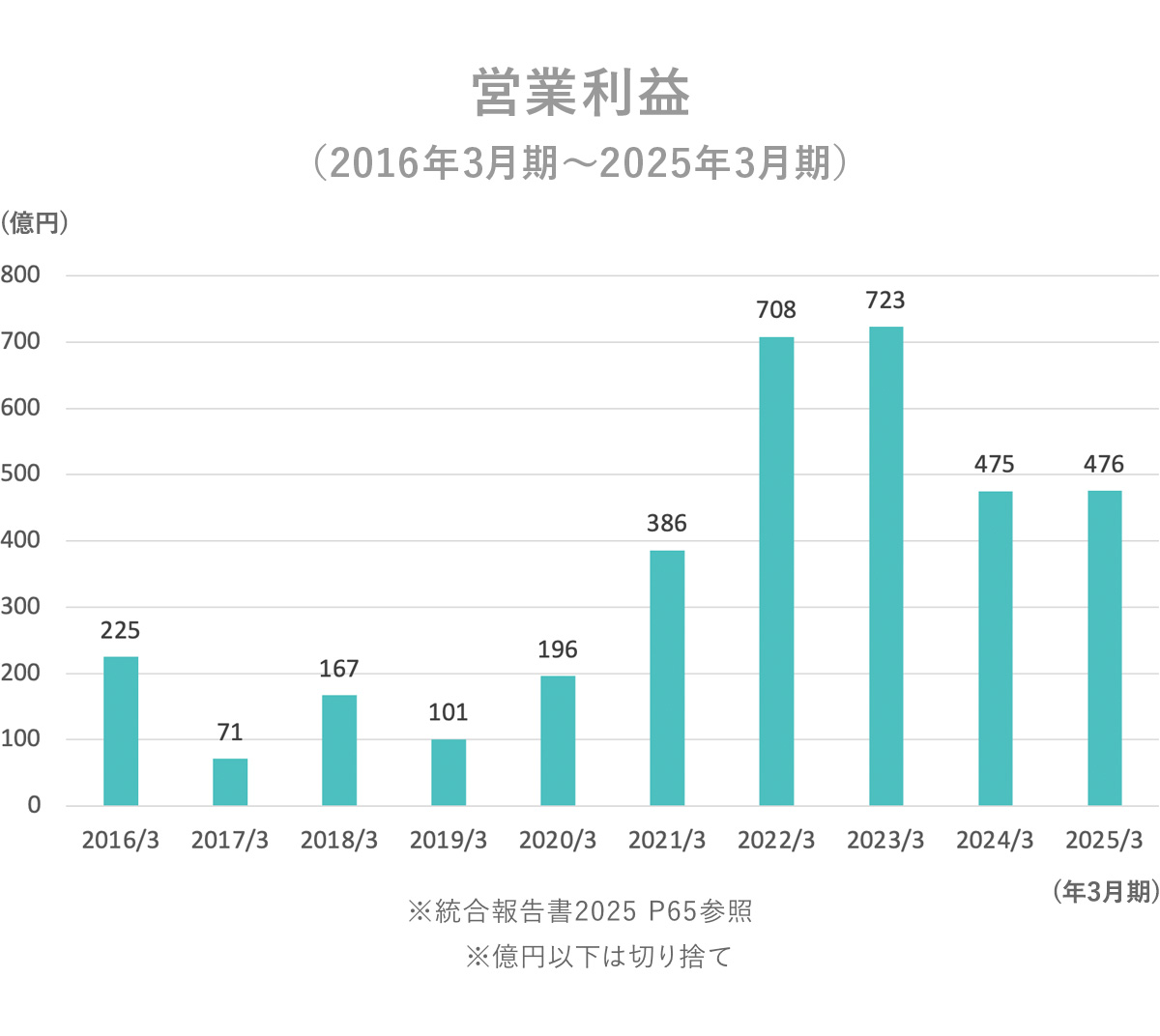

利益面も2010年代は増減ありつつですが、停滞傾向です。2021年3月期~2023年3月期は拡大傾向、2024~2025年3月期は以前と比べると好調ですが、停滞しています。営業利益では、2010年代は増減ありつつですが、100~200億円ほどで推移し2021年3月期には386億円となり、2022~2023年3月期は700億円を超えています。そして2024~2025年3月期は、476億円という状況です。2010年代、営業利益を売上高で割って求められる営業利益率は数%程度でしたが、ここ数年は10%を超えて、収益性が高まってきたこともわかります。

低迷から好調そして停滞へ

ではどうしてこのような推移となっていたのか。スマホ市場の成長などで拡大してきたイビデンですが、2010年代後半に、中国や韓国の競合企業の登場によって低収益化。そんな中で2010年代後半は構造改革を進めて収益性の改善を進めました。

また、低迷気味の状況の中でやってきたのがコロナ禍です。コロナ禍ではリモートワーク化やデジタル化が進み、サーバー需要は拡大し、PCは特需的な拡大を見せました。さらに円安も進む中で、2021年3月期~2023年3月期は電子事業が好調となったことで業績も上向きます。

しかし、2024年3月期はコロナ禍の特需からの反動などがあり、半導体市場は過剰在庫で、在庫調整の局面となります。市場低迷の影響を受け、イビデンの業績も一定の停滞を見せています。

なぜ収益性が高まったのか

とはいえ、2010年代と比べると好業績を維持し、利益率も上昇した状況です。これには以前から進めていた構造改革が進んだ影響や、セラミック事業が業績を下支えしたことも影響していますが、なによりICパッケージ基板が高収益化していることが影響しています。

大型化や多層化といった高付加価値のICパッケージ基板の売上が伸びて、それによって高収益化しています。以前と比べると高収益の業績が続くことが期待されます。

AIサーバー需要拡大でも利益面が伸び悩む理由

2025年3月期は、電子事業ではAIサーバー向けの投資が拡大したことで、増収となりました。しかし、パソコンや汎用サーバー向けの需要低迷が続き、セラミック事業では主力の自動車関連製品で中国景気低迷の影響や、国内でもエンジン認証不正による販売数量減の影響を受け減収。全体の売上も若干の減収となっています(2024年度決算説明会資料 P7参照)。

AIサーバー向けの需要が拡大してきたものの、それ以外の停滞が続いている状況です。また、利益面ではセラミック事業が苦戦しただけでなく、電子事業も減益となっています。

イビデン 2025年度2Q決算資料より

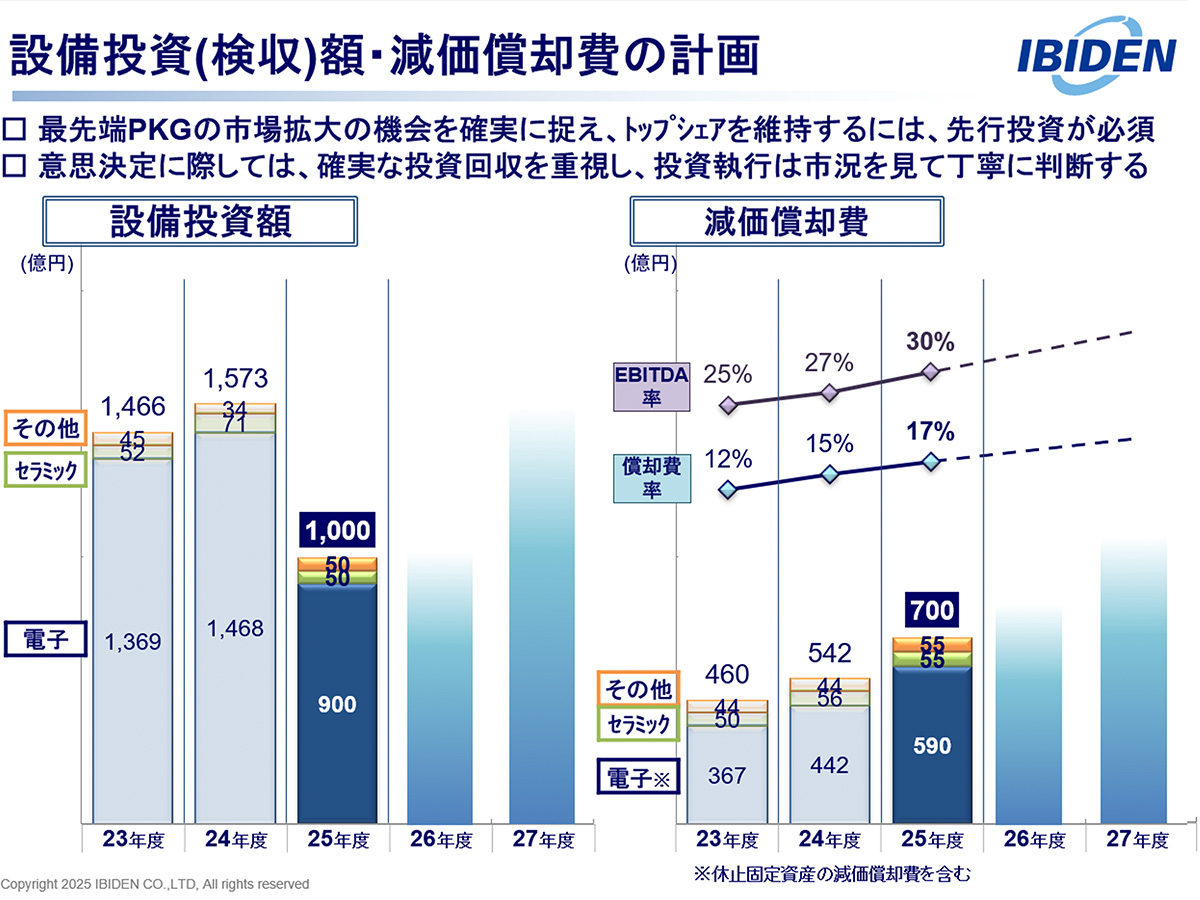

電子事業が増収ながらも減益となったのは、研究開発費の増加や設備投資の拡大による減価償却費の増加が影響しています。今後はAIサーバー向け需要の拡大によって、大きな成長が見込まれる状況ですから、研究開発にもより力を入れていますし、供給力拡大のための投資を加速させています。

イビデン 2025年度2Q決算資料より

その結果、研究開発費や新工場立ち上げによるコスト、減価償却費の負担などが増加しています。AIサーバーによって成長が期待できる段階に入っているものの、利益面に関してはコスト負担が大きい時期ということです。

そんな中で2025年3月期の決算発表時点での見通しでは、2026年3月期は売上の拡大で増収増益は見込むものの、利益率の低下を見込んでいます(2024年度決算説明会資料 P14参照)。利益面が本格化するのは、まだ先ということです。

利益の伴った成長はいつから?

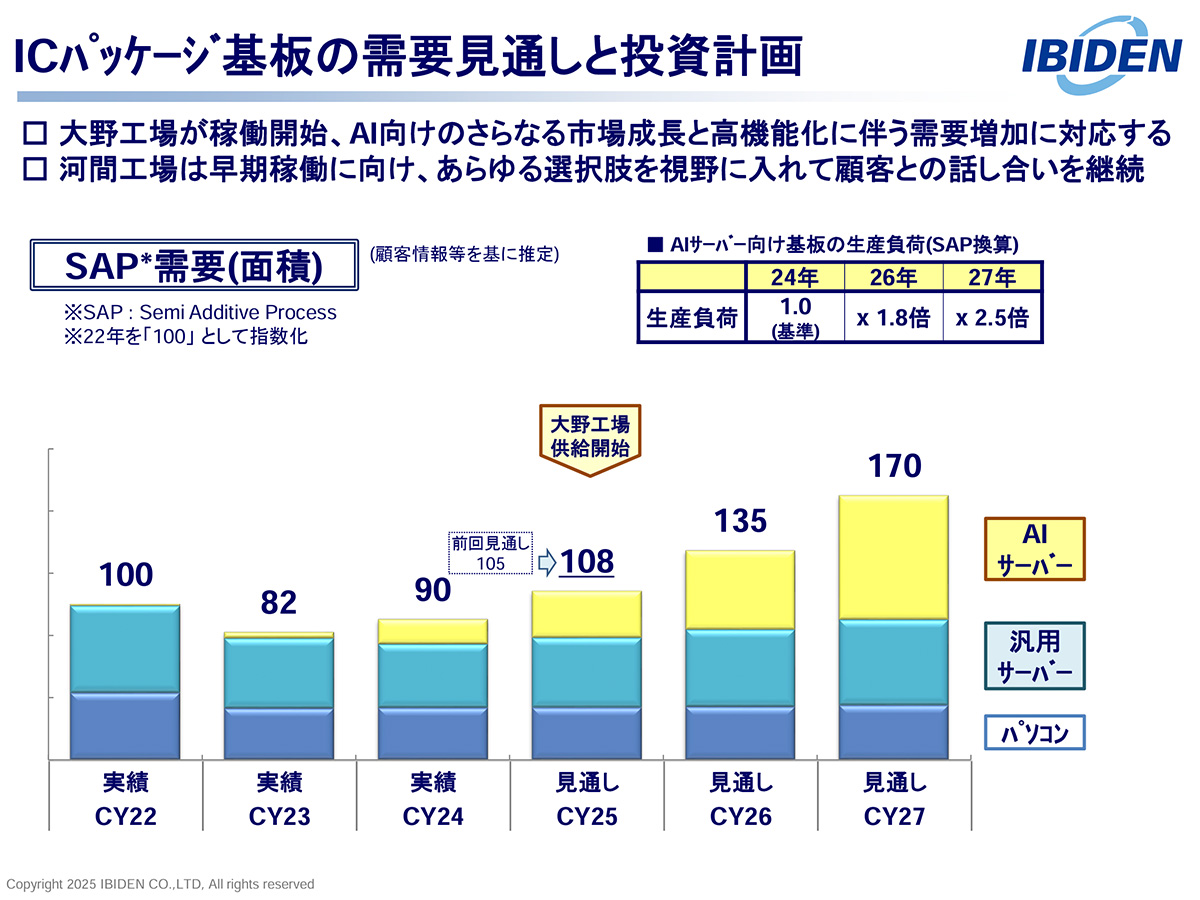

とはいえ、2025年10月にはAIサーバー向けをはじめとする最先端の製品を生産する大野工場の稼働など、新工場建設も進み、既存工場においてもAIサーバー比率を高める対応を取り、生産能力増強に動いています(2025年度第2四半期決算説明会資料 P11、12参照)。

イビデン 2025年度2Q決算資料より

それによってAIサーバー向け基板の生産能力は、2024年度上期末を1とした場合、2026年3月期に1.5倍程度、2028年3月期には2倍を超えるキャパシティまで増強する計画です(2026年3月期中間決算説明会主な質疑応答参照)。

その結果、投資の成果が表れる2028年3月期には6000億円の売上となり、営業利益率が15%、2031年3月期には売上7500億円で、営業利益率は20%と大きな成長を見込んでいます(2024年度決算説明会資料 P14参照)。生産能力拡大が進み、AI市場の拡大による需要がしっかりついてくれば、今後数年で大きな成長が期待されます。

また、セラミック事業でも拡大を目指し、現在主力の内燃機関向けでは新興国の建機や農機需要を取り込み、既存のEV関連製品の拡大や原子力・eパワートレイン(自動車のモーター)などの新領域での拡大を進めていきます(2025年度第2四半期決算説明会資料 P14参照)。

2031年3月期ではグラファイトなどの特殊炭素は、パワー半導体需要の拡大と原子力向けの拡大で売上倍増、EV向け製品では150億円規模の売上拡大を目指すとしているので、こちらの取り組みにも注目です(2024年度第2四半期決算説明会資料 P14参照)。

ここまでのまとめ

・主なセグメントは、電子事業、セラミック事業、その他事業の3部門

・電子事業が主力で、高性能ICパッケージ基板において、高い技術力を持つ

・AIサーバー向けでは世界トップクラスのシェアで、主要顧客はインテルやNVIDIAなどの世界大手の半導体メーカー

・半導体工場が多いアジア市場を中心にグローバルで分散した構成で、海外比率は71%

・AIサーバー向け基板の生産能力を増強中

・セラミック事業は、既存のEV関連製品の拡大や、新領域の原子力・eパワートレイン(自動車のモーター)の拡大を見込む

直近の業績

最後に直近の2026年3月期の2Qまでの業績を見ていきましょう(決算短信より)。

営業利益:325億円(+14.2%)

経常利益:323億円(+9.4%)

親会社株主に帰属する中間純利益:220億円(+7.5%)

増収増益と堅調な状況です。

セグメント別の営業利益の前期比は以下の通りです(2025年度第2四半期決算説明資料 P4参照)。

②セラミック事業:▲32億円

③その他事業:▲1億円

※前期比は妄想する決算氏が算出

セラミック事業の不調は続いているものの、電子事業が大幅増益となったことで増益を達成しています(2026年3月期第2四半期決算短信 P2参照)。

自動車関連の製品を多く取り扱うセラミック事業では、アメリカの関税の影響で景気の不透明感が高まり、自動車生産台数の伸びが鈍化する影響を受けています。一方で電子事業ではパソコンや汎用サーバーは力強さに欠けるものの、需要が緩やかな回復基調となり、生成系AI用サーバー向けの需要が引き続き好調でした。

そして、電子事業の第2四半期までの営業利益は、計画を39億円上回り、生成系AI用サーバーによる需要拡大が想定を超えて好調です(2025年度第2四半期決算説明会資料 P4参照)。セラミック事業の不透明感はあるものの、今後の成長が期待される電子事業は想定以上の拡大が続き、今後も好調な業績が続くことが期待されます。

そんな中で通期予想に関しても増収増益で、第2四半期時点での業績が想定を上回る中で、上方修正も行っています(2025年度第2四半期決算説明資料 P8より)。先ほども触れた通りで、2026年3月期は先行投資によって、前期比で利益率の低下を見込んでいたものの、利益率も上昇する見通しへの修正となっています。

イビデン 2025年度2Q決算資料より

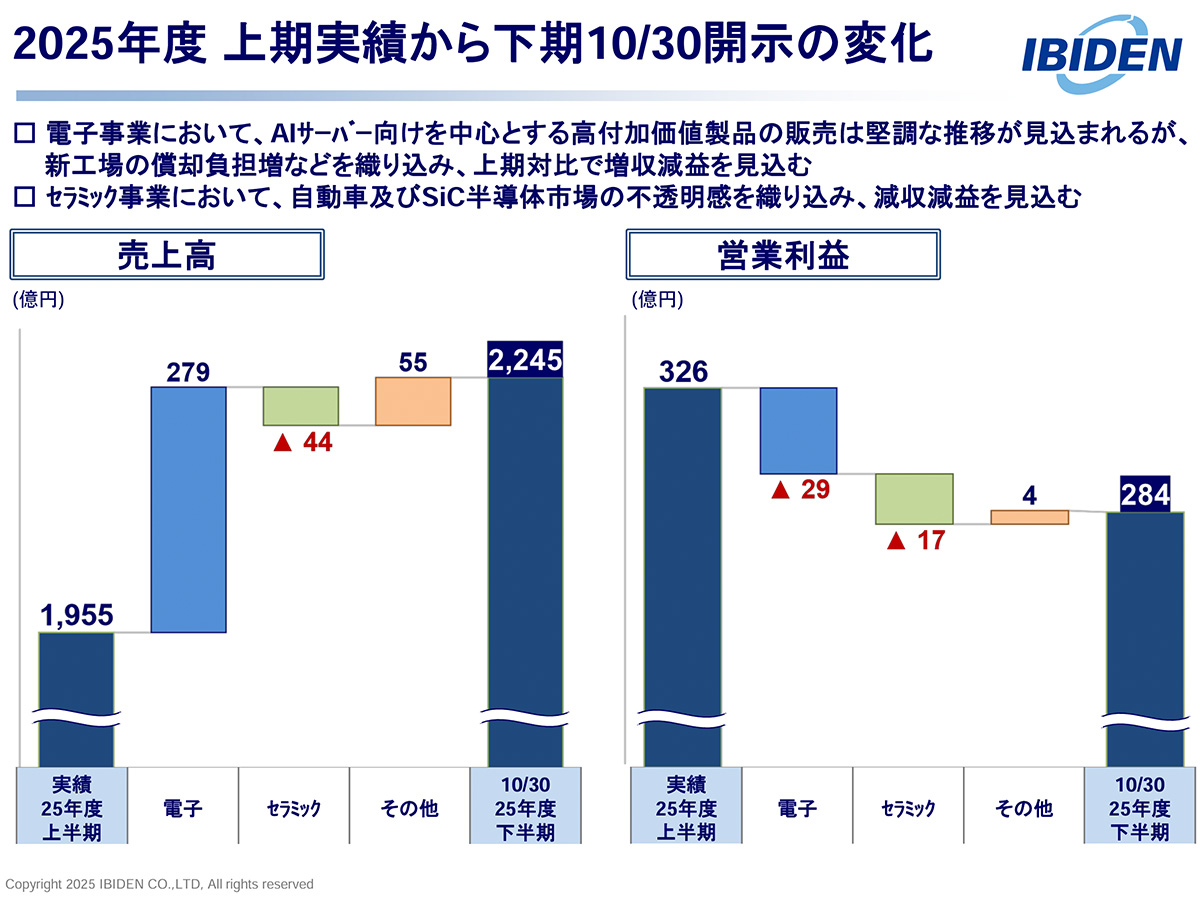

とはいえ、下期に関しては、販売は好調なものの新工場の償却負担で、上期比での減益を見込み、利益面の本格化はもう少し先になりますので、今後のさらなる拡大に注目です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。