音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

2024年度(2025年3月期)IR Data Book

統合報告書2025

2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

2025年度(2026年3月期)第2四半期決算

今回取り上げるのは日本を代表する不動産の総合ディベロッパーの三菱地所株式会社です。

事業内容

三菱地所の事業セグメントは以下の7つです(2024年度(2025年3月期)IR Data Book P16 参照)。

・オフィスビル事業:丸の内エリア以外でのビルの開発や賃貸・運営管理

・商業施設事業/アウトレットモール事業:プレミアムアウトレットなどのアウトレット事業や商業施設運営

・ホテル事業:ロイヤルパークホテルなどホテル運営。2025年3月期時点では5025室を運営

・物流施設事業/空港事業:空港や物流施設も複数運営

国内外で多様な不動産事業を展開しています。

2025年3月期のセグメント別の構成比率は以下の通りです。

①コマーシャル不動産事業:34%

②丸の内事業:25%

③住宅事業:27%

④海外事業:10%

⑤投資マネジメント事業/⑥設計監理・不動産サービス事業/⑦その他の合計:9%

※構成比率は、妄想する決算氏が算出

①コマーシャル不動産事業:37%

②丸の内事業:29%

③住宅事業:14%

④海外事業:14%

⑤投資マネジメント事業/⑥設計監理・不動産サービス事業/⑦その他の合計:6%

海外事業も1割、年度によっては2割ほどを占め、住宅事業も一定の規模を持っていますが、売上・利益ともにコマーシャル不動産事業と丸の内事業が主力で合計6割以上を占めています。

また、貸付面積は、計4141千㎡のうち1662千㎡が丸の内で、丸の内以外の東京が1423千㎡ですから、都心部の不動産事業が主力で、特に丸の内エリアに強みを持っています(2024年度(2025年3月期)IR Data Book P25参照)。

2025年3月期のアセット別の事業利益の構成は以下の通りです(統合報告書2025 P26参照)。

海外アセット:458億円

ノンアセット:362億円

国内不動産からの利益が主力です。とはいえ海外事業は物件売却の影響が大きいため、業績の増減があり、2023年3月期には894億円を稼いでいました。海外物件の売買によって利益が増減する場面もありますので、その点には注目です。

主力のコマーシャル不動産事業と丸の内事業についてもう少し詳しく見ていきましょう。

まず、コマーシャル不動産事業の収益構成比率は以下の通りです(統合報告書2025 P36参照)。

②物件売却:41%

③賃料:51%

※収益構成比率は妄想する決算氏が算出。

物件売却も4割と大きな規模を占めていますが、賃貸が5割となっていますので、安定収益の規模が大きいです。

また、売却向けの資産である回転型資産残高の構成は以下の通りです(2024年度(2025年3月期)IR Data Book P35参照)。

・商業施設:9%

・物流施設:7%

・ホテル:6%

・開発中:30%

オフィスがメインです。売却の動向は不動産市況による影響も受けますから注目です。

続いて丸の内事業を見ていくと、全てが賃貸・フィー収入となっています(統合報告書2025 P42、43参照)。

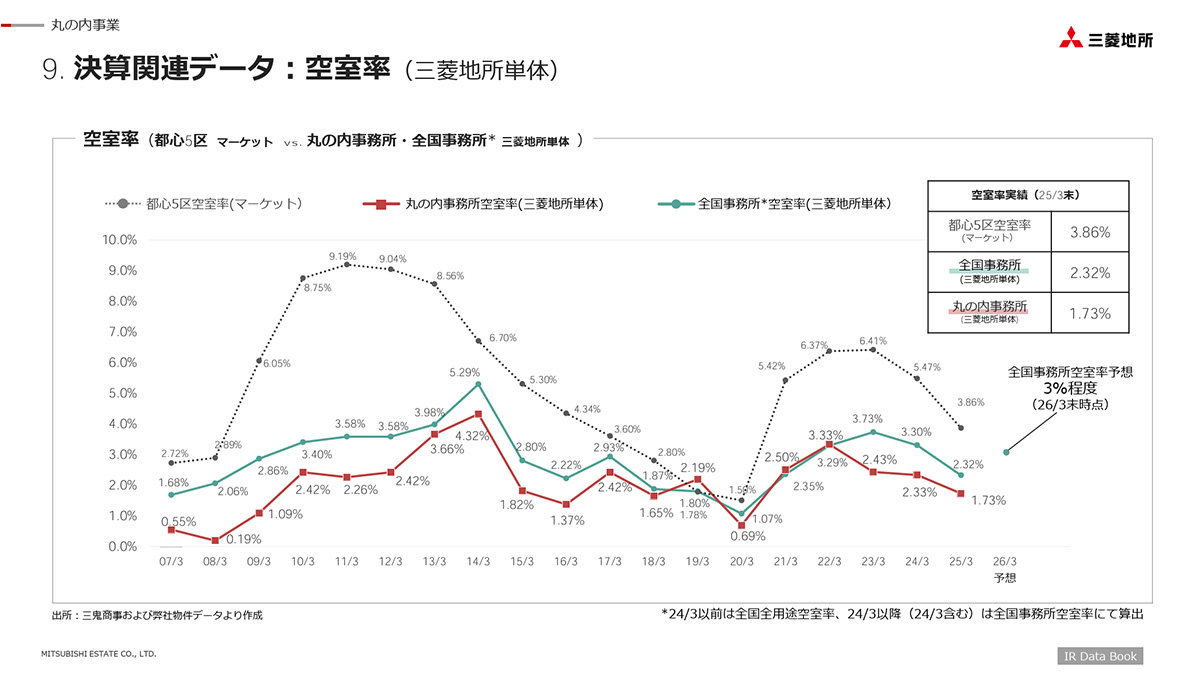

丸の内エリアは金融を中心に多くのビジネスの拠点となっているため、賃料が高く空室率も低いエリアです(2024年度(2025年3月期)IR Data Book P31参照)。

大手企業も多く、長期契約の多いエリアでもありますので、長期的な安定収益が期待される事業です。

続いて、賃貸不動産の状況を見てみると、簿価4兆7879億円に対して、含み益が5兆456億円と多額の含み益を抱えていますが、含み益の大半が丸の内エリアのビルで、含み益の7割を占めています(2024年度(2025年3月期)IR Data Book P13、14参照)。近年は丸の内エリアの再開発を進めていますが、再開発のビルの含み益が5割を占めていて、再開発も効果が出ています。安定収益でもあり多額の含み益も出ていますので、丸の内エリアで多くのビルを抱えている強さが分かると思います。

そして、大手の不動産ディベロッパーであり有利子負債も3兆円を超えるほど多額で、円が77%を占め、円金利によるコストも大きいです(2024年度(2025年3月期)IR Data Book P72参照)。近年は国内でも金利が上昇する中で、調達金利も上昇傾向となっていますが、有利子負債の83%が固定、94%が長期となっています。長期的な調達金利の上昇が考えられますので金利の動向にも注目です。

業績推移

続いて業績の推移を見ていきましょう。

三菱地所 統合報告書2025

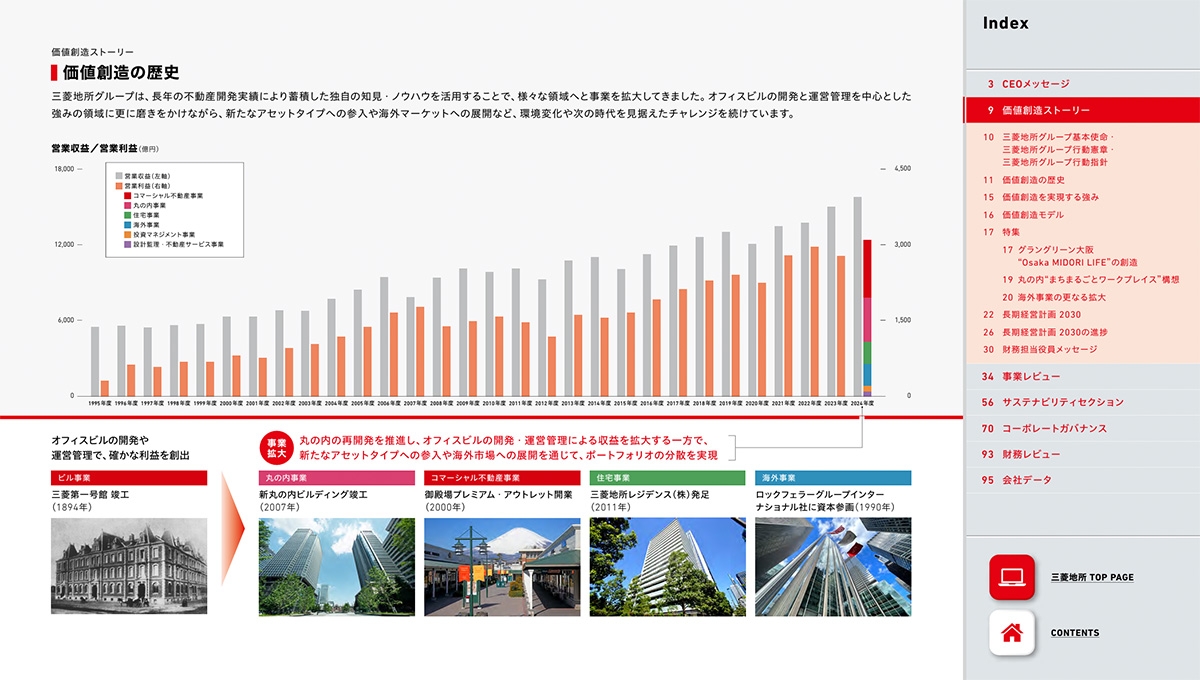

長期的な業績の推移を見ると、リーマン・ショックやコロナ禍など、一時的に業績が悪化する時期はありつつも、基本的には売上・利益共に右肩上がりで拡大中です。2025年3月期に関しても過去最高の業績を達成しています。

長期的な拡大を続けてきたわけですが、その要因は事業領域の拡大と事業規模の拡大です。丸の内エリアを中心に、国内のビル事業を主力として事業を展開してきた三菱地所ですが、1990年にはロックフェラーグループインターナショナルに資本参画するなど、海外展開を進め、2000年には御殿場のアウトレットを開業させ、商業施設の運営も進めてきました。

2000年代後半からは丸の内エリアの再開発も進み、2011年には三菱地所レジデンス社を設立して、住宅事業にも積極的に投資してきました。

このように事業領域を拡大する中で、現在のような多様な不動産事業を展開する企業としても成長してきました。事業自体も安定して利益が出ているため、再投資も進み、事業規模自体も拡大が続いています。

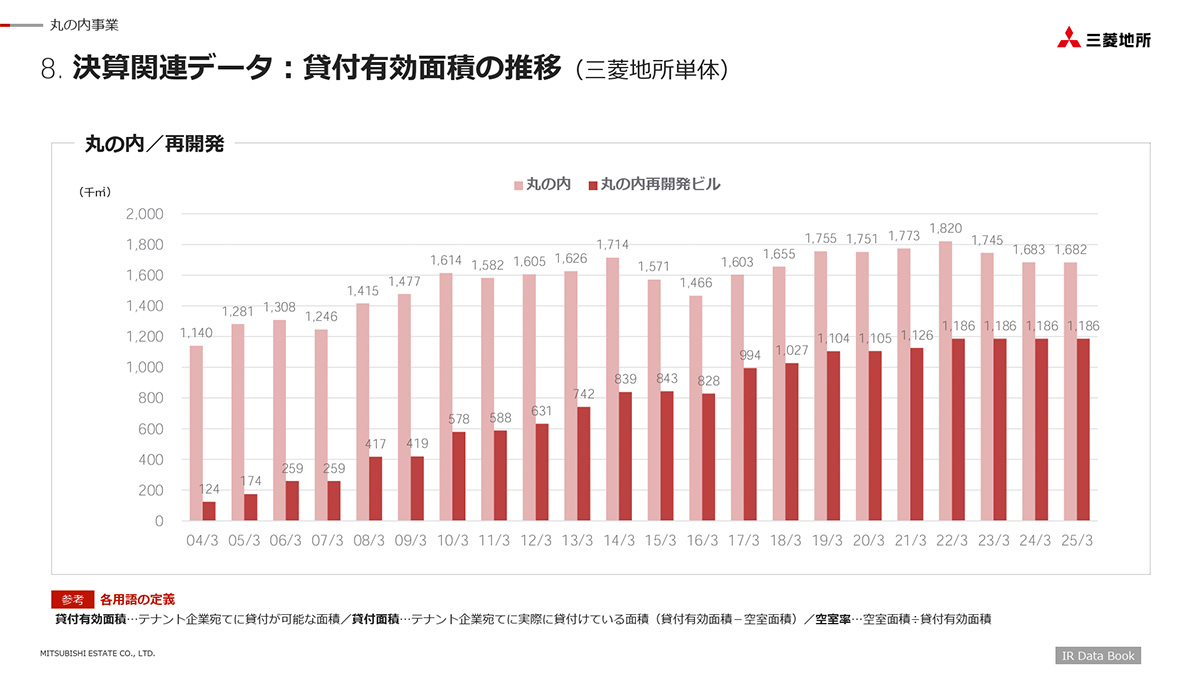

さらに丸の内エリアでは、2004年の6月に指定容積率が1000%→1300%に引き上げられ、再開発を進めています(2024年度(2025年3月期)IR Data Book P32参照)。

三菱地所 2025年3月期IR Data Bookより

結果として再開発ビルが増加し、丸の内エリアの貸し付け有効面積は、2004年の1140千㎡から2022年3月期には1820千㎡まで増加しています。

その後は、再開発に伴う閉業などもあり、貸し付け有効面積は減少したものの、丸の内エリアの再開発も業績の拡大に影響しています。

2025年3月期IR Data Bookより

三菱地所 2025年3月期IR Data Bookより

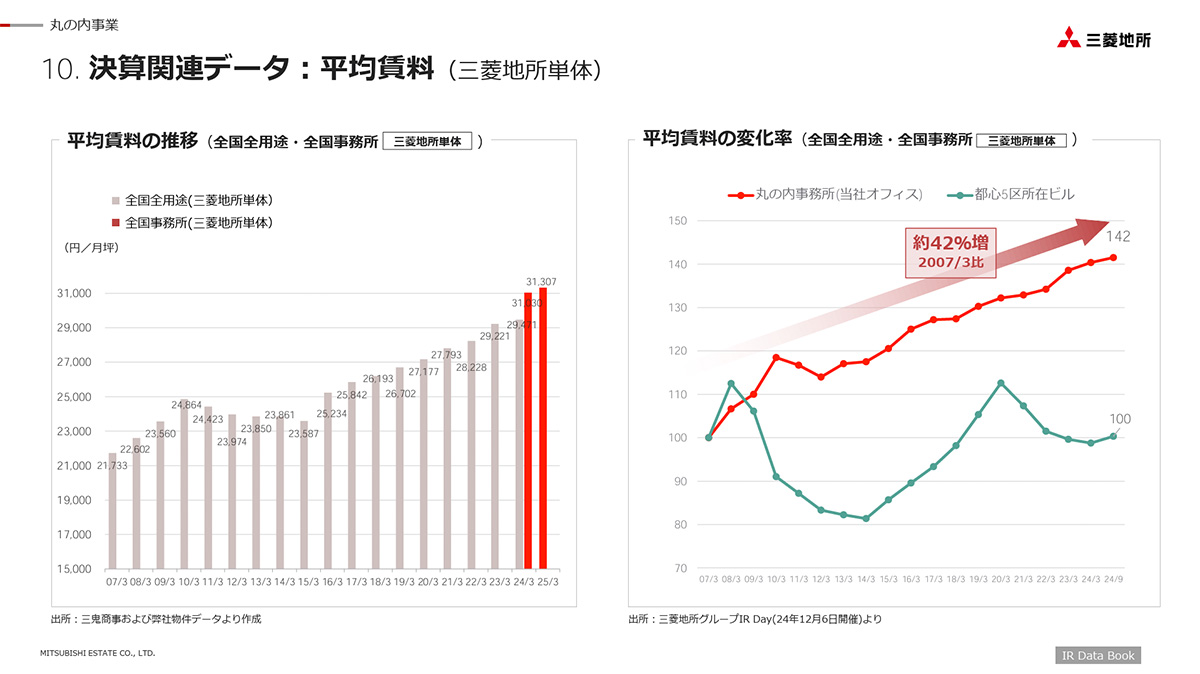

さらに、丸の内エリアは日本のビジネスの中心地の1つですから、オフィスの空室率は長期的に低水準で推移していますし、平均の賃料は右肩上がりで拡大しています。

2024年9月は、2007年3月比で+42%と賃料が大幅に上昇していることも業績の拡大に繋がっています。事業領域の拡大と、利益の再投資による事業の積み上がり、主力の丸の内エリアでは賃料の大幅な上昇もあり業績の拡大が続いてきました。

2025年3月期に関してはコマーシャル不動産事業で物件売却益の増加、住宅事業では分譲マンションや賃貸住宅の売却益の増加によって増益となったことも好業績を支えています(2024年度(2025年3月期)IR Data Book P5参照)。

近年の不動産相場の上昇も好調につながっていることが考えられます。多額の含み益を持つ不動産を抱えているため、不動産相場が活況となる中で、売却によっても堅調な業績が期待されます。

現在も多数のパイプラインの拡大が進み、今後、数年で竣工を予定する物件も多数ありますので、事業規模拡大による成長が続くことも期待されます(2024年度(2025年3月期)IR Data Book P36参照)。

特に大型なのは、丸の内エリアで開発を進めるTOKYO TORCHです。地上62階建て、高さ日本一の超高層ビルとなる大型施設の建設が進んでいます(2024年度(2025年3月期)IR Data Book P20参照)。

2028年5月の竣工を予定していますので、想定通りに進捗しているかに注目です。

このように今後も国内アセットを拡大することで、2030年には2019年比で500億円程度の利益の拡大を目指していますが、それだけではなく、海外アセットやノンアセット事業でもそれぞれ500億円ほどの拡大を目指しています(統合報告書2025 P22参照)。

海外事業では、2025年3月末の総資産は1.9兆円ですが、2030年では1.5兆円を計画していて、その一方で収益性の高い回転型資産を確保することで、売却益によって収益性の改善、利益の拡大を目指しています(統合報告書2025 P20参照)。

こうした取り組みで2030年度では事業利益で4000億円超を見込んでいますから、注目です(統合報告書2025 P26参照)。

ここまでのまとめ

・事業セグメントは、コマーシャル不動産事業、丸の内事業、住宅事業、海外事業、投資マネジメント事業、設計監理・不動産サービス事業、その他

・東京都内、特に丸の内エリアの動向が重要

・国内不動産からの利益が主力

・近年、再開発を進める丸の内事業は安定収益、コマーシャル不動産事業も半分が安定収益

直近の業績

それでは最後に直近の2026年3月期の第2四半期までの業績を見ていきましょう(決算短信より)。

営業利益:1075億円(+7.7%)

経常利益:826億円(+4.0%)

純利益:580億円(+16.1%)

増収増益と拡大が続いています。

もう少し詳しくセグメント別の営業利益の前期比は以下の通りです(2025年度(2026年3月期)第2四半期決算 P4参照)。

②丸の内事業:+14億円

③住宅事業:+162億円

④海外事業:▲1億円

⑤投資マネジメント事業:▲32億円

⑥設計監理・不動産サービス事業:▲13億円

⑦その他:▲4億円

主力事業に関しては、コマーシャル不動産事業が減益となったものの、住宅事業が大幅増益となり、丸の内事業は堅調な状況です。

コマーシャル不動産事業が減益となったのは、物件の売却益が下期に集中していたためで、新規のオフィスビルのリーシングや既存オフィスビルの増額改定、商業・ホテルなどが総じて好調に推移しています(2025年度(2026年3月期)第2四半期決算 P2参照)。

そんな中で通期予想に関しては、海外事業の物件売却益による大幅な増益を見込み、企業全体としても増収増益で過去最高益の更新を見込んでいます(2025年度(2026年3月期)第2四半期決算 P9参照)。

丸の内事業では、再開発に伴う閉館の影響で減益、コマーシャル不動産事業は物件売却益の減少による減益を見込んではいるものの、事業自体は好調が続く事が期待できそうです。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。