資産10億円超のDAIBOUCHOUさん。前編ではテーマ性があり、成長に期待できる11銘柄を紹介してくれました。続いて後編で紹介するのは、割安感がある9銘柄です。株価が割安な水準にありつつも、成長に期待できたり、配当金がもらえたりする、プラスαがある銘柄がズラリ。好材料が出れば株価水準が見直され、大きく上がる可能性も。DAIBOUCHOUさんならではの知識と経験に基づいて選ばれた9銘柄を一挙紹介!

「電力網に不動産、ITも! DAIBOUCHOUさんが選ぶテーマ11銘柄」を読む

深海掘削のオンリーワン企業【三井海洋開発】

後編でDAIBOUCHOUさんが教えてくれる最初の銘柄は、「 三井海洋開発 」だ。DAIBOUCHOUさんが注目するポイントは2つある。

「『三井海洋開発』はオンリーワンの会社。深海から石油を採掘するときに使われるFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)は、世界で2社が大きなシェアを占めています。その1社が三井海洋開発です」

油田の開発は、より深海へと進んでいる。新たな深海油田を開発すると、三井海洋開発のFPSOが活用される可能性が高い。

「もう1つは国策。日本はメタンハイドレート※開発を国策として進めていて、三井海洋開発は表層型メタンハイドレートの開発に取り組んでいます。商業化の段階ではないので業績に寄与するのは当分先でしょうが、『量子コンピュータ』のように夢があって株式市場のテーマになりやすい話題だと感じます。そのわりにPERは約16倍と割安です」

昨年11月に急騰して割高感が出たため、高値掴みに注意が必要だが、夢に期待して、ポートフォリオに加えておくのも良さそうだ。

隠れドローン銘柄【アジア航測】

メタンハイドレートよりも実用化が進み、株式市場の注目テーマとなっているのが「ドローン」。そんな旬の話題に絡みつつも割安に放置されている会社がある。

「測量会社の『 アジア航測 』ですが、最近ではドローンを利用した測量も行っています。ドローンでは『操縦すること』より『撮影した映像を分析すること』のほうが重要。そんな技術を持っているのがアジア航測です」

老朽化した上下水道インフラの安全性を分析したり、大雨の被害を受けた地域のために地形を撮影したり、アジア航測の技術が必要とされる場面はこれからますます増えそうだ。

「国土強靭化という面での需要もありますし、防衛面での需要もありそうです。ドローン関連は割高になっている会社も多いのですが、アジア航測はPER約12倍。株価見直しの余地がありそうです」

アジア航測は、2025年10月10日に、ドローンによるレーザースキャナー計測などを行う「エアフォートサービス」を子会社化したことを発表しました。

TOBを期待しながら持つ【ジェコス】

割安かつ親子上場している銘柄は、TOBがかかることも多い。DAIBOUCHOUさんがTOBを期待しながら保有している銘柄が「 ジェコス 」だ。

「建築現場の仮設材をリースする会社で、業界最大手です。JFEスチールのグループ会社なので、親会社である『 JFEホールディングス 』からのTOBがないかと期待しながらずっと持っていますが、なかなか来ませんね」

ただし、DAIBOUCHOUさんは「TOBがなくても良い」と言う。

「PERは約12倍、PBRも1倍割れと割安ですし、会社予想配当利回りは3%を超えていて、株価もゆるやかな右肩上がり(2026年2月27日終値時点で3.36%)。ポートフォリオの一角に置いておくにはちょうどいい銘柄です。ただJFEホールディングスからすると、利益や配当を外部に流出させる必要はないですし、TOBをかけたほうがいいと思うのですが」

残存者利益を享受【ツカダ・グローバルホールディング】

次の銘柄は「 ツカダ・グローバルホールディング 」。DAIBOUCHOUさんがキーワードにあげたのが「残存者利益」だ。

残存者利益とは聞き慣れないが、どんなものなのだろう。DAIBOUCHOUさんが学習塾業界を例に解説してくれた。

「学習塾業界は一時、『少子化で先細りだ』と先行きが懸念され、廃業したり業態を転換する会社もありました。しかし、少子化が進んでも1人あたりにかける教育費はむしろ上がっていて、残った学習塾は儲かっているところもある。これが残存者利益です」

同じように少子高齢化で需要の減少が懸念されているのが、ブライダル業界だ。

「子どもが減れば結婚式を挙げる人も減るし、さらにコロナ禍では相当厳しい状態に追い込まれました。あの時期には倒産する会社、業態を転換する会社もありましたが、残った会社には残存者利益が期待できます」

たとえば、とDAIBOUCHOUさんが教えてくれたのが、老舗の結婚式業者「ツカダ・グローバルホールディング」だ。

「最近、業績が好調です。単価の低下で思うように稼げない時期もありましたが、最近では結婚式にお金をかけてくれるようになっているようです。あとはホテルも運営していて、インバウンドなどで好調。それでいてPERは6倍割れなので、評価が低いと思います」

割安感に加え、海外展開も【極洋】

ツカダ・グローバルホールディングと同じく、外部要因で苦しみながらも復活しつつあるのが「 極洋 」だ。

「水産物を主力とする会社です。物価が上がっていて価格転嫁をしやすい。それに同業の『 Umios 』のPERが約12倍、『 ニッスイ 』のPERが約17倍な対して、極洋は約10倍と割安感があります」

「日本食の輸出」も注目されるテーマのひとつだ。

「海外売上高比率は10%程度ですが(2025年3月期通期実績は10.8%)、2027年3月期に15%以上を目指しています。北米ではカニカマ工場が稼働を始めていて、カニカマがサラダや揚げ物、カリフォルニアロール向けによく売れているそうです」

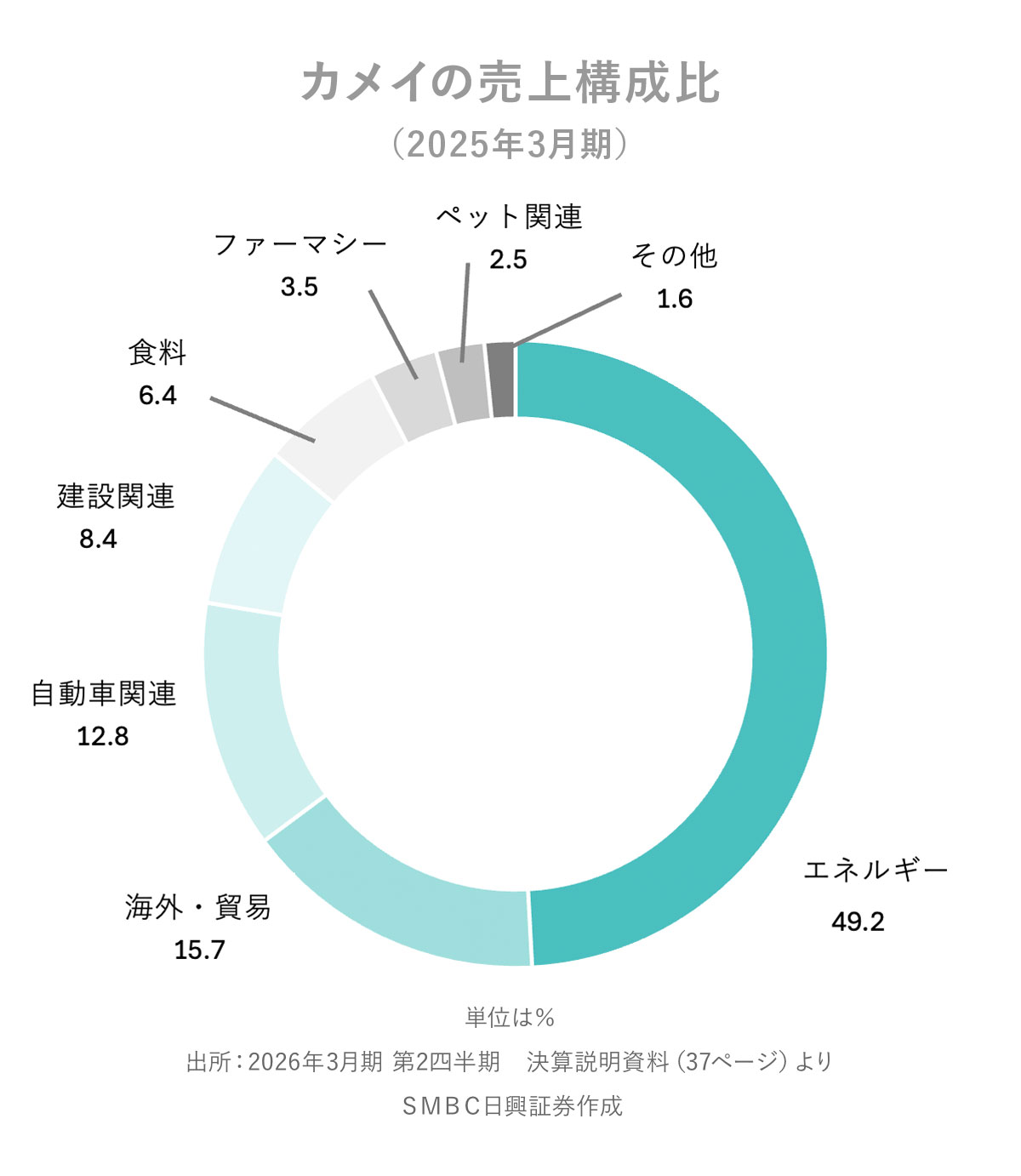

東北の総合商社【カメイ】

「東北の総合商社」とDAIBOUCHOUさんが評するのは「 カメイ 」だ。

「ガソリンスタンドが主力ではありますが、トヨタ系のディーラーをやっていたり、食料部門があったり、さまざまな事業を展開しています。M&Aにも積極的で、経営陣の意欲が感じられます」

同社の決算説明資料によると、連結子会社数が55社もあり(2025年10月1日時点)、海外拠点も米国からアジアまで豊富だ。 こうした多角的な事業を展開していると「長期で安心して持てる」という。

こうした多角的な事業を展開していると「長期で安心して持てる」という。

「1つの事業がダメでも他の事業が補ってくれたりしますから。カメイはまさにそういう会社。PERやPBRの面からも割安ですし、成長性もあります」

高配当な割安銘柄【ゼロ】

ここからは高配当かつ割安な3銘柄だ。

「『 ゼロ 』は高配当かつ割安な銘柄。経営陣が株主還元に目を向け始めたのか、3期連続で増配し、会社予想配当利回りは3.69%まで高まりました(2026年2月27日時点)。配当性向はまだ30%程度と高いわけではありません。さらなる増配の余力がありそうですし、それでいてPERは約9倍と割安です」

ゼロは新車、中古車を全国へ運送する会社。中古車の輸送台数では業界首位だ。

「今期の営業利益は横ばい予想(会社予想)ですが、前期の営業利益は64.4%増と伸びすぎたためと思われます。物流業界は人手不足ですし、価格交渉しやすい環境にあるでしょうから、まだ成長できるのでは」

4期連続で増配中【イチネンホールディングス】

次は「 イチネンホールディングス 」。自動車リースの中堅企業だ。

「積極的なM&Aで事業領域を拡大していることもあり、現在は潤滑・防錆剤などのケミカル事業や駐車場、農園など幅広く展開しています。PERは10倍以下で、割安な状態が続いています」

会社予想配当利回りは3.65%(2026年2月27日時点)。悪くない水準にある。

「経営陣も株価に不満を感じているのか、4期連続で増配し、今期も増配を予想しています(会社予想)。業績見通しも悪くないので、株価水準が見直されることもあるのではないでしょうか」

配当投資家が好む【九州リースサービス】

「イチネンホールディングスと同じような特徴がある」とDAIBOUCHOUさんが評価するのが『 九州リースサービス 』だ。

「リース業界は全般的に、株価が割安に評価されやすい傾向があります。そんな中、九州を拠点に頑張っているのが九州リースサービス。2026年3月期第3四半期の決算は減収営業減益となりましたが、前期にあった不動産売却益などの一過性要因が剥落しただけ。それを除いて考えれば増収営業増益となりますから、順調といえるでしょう」

ちなみに、第1四半期の純利益は過去最高実績を更新していた。2026年3月期は、減収増益が予想されている(会社予想)。

PERは10倍割れと割安水準にあるが、会社予想配当利回りは4%を超える高配当銘柄だ(2026年2月27日時点で3.82%)。

「高配当銘柄好きがよく買っている銘柄でもあります。経営陣の配当意欲も高いので、持っておいてもいいのかなと思います」

同社HPによると、中期経営計画「共創2027」の期間中(2024年4月~2027年3月)、累進配当ならびに連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施することを基本方針としています。

後編では9銘柄を教えてくれたDAIBOUCHOUさん。あなた好みの銘柄はあっただろうか。

DAIBOUCHOUさんが教えてくれた銘柄が気になったら、下記の「DAIBOUCHOU バリュー9」フォルダのハートマークをポチっと押すと、まとめてフォローできますよ。フォルダをフォローしてみて買いたくなったら、投資してみましょう。

約500銘柄へ「分散」するDAIBOUCHOUさんのように、複数の銘柄へ分散して買うのも良さそう。気になる銘柄があれば、是非投資してみましょう。