音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

フジクラグループ統合報告書2025

2024年度決算 株式会社フジクラ

個人投資家説明会(2025年1月)

2025年3月期 決算短信〔日本基準〕(連結)

株式会社フジクラ 【2024年度決算説明会】 質疑応答(要旨)

2025年度第2四半期(上期)決算 株式会社フジクラ

2025年度第2四半期 トピックス

今回取り上げるのは電線の大手として知られている株式会社フジクラです。

事業内容

それでは早速事業内容から見ていきましょう。

フジクラの事業セグメントは以下の5つです(統合報告書2025 P1、2024年度決算 P21参照)。

②エレクトロニクス事業:FPC、コネクタ、HDD用アクチュエータ、サーマルソリューション等

③自動車事業:自動車向けのワイヤハーネスが主力、自動車部品も展開

④エネルギー事業:産業用電線、中低圧・高圧ケーブル、通信ケーブルなど

⑤不動産事業:不動産賃貸事業など

電線やケーブル事業を展開して、その技術を自動車向けのワイヤハーネスや光ファイバなど多様な分野に展開することで拡大してきました(統合報告書2025 P7~8参照)。

2025年3月期のセグメント別の構成比率は以下の通りです(2024年度決算資料 P14参照 ※構成比率は妄想する決算氏が算出)。

①情報通信事業:46%

②エレクトロニクス事業:19%

③自動車事業:18%

④エネルギー事業:15%

⑤不動産事業:1%

⑥その他:1%

※構成比率は妄想する決算氏が算出

①情報通信事業:922億円

②エレクトロニクス事業:229億円

③自動車事業:58億円

④エネルギー事業:119億円

⑤不動産事業:49億円

⑥その他:▲22億円

売上、利益ともに情報通信事業が主力で、それに次いでエレクトロニクス事業の規模が大きな構成です。

フジクラ 個人投資家説明会資料より

情報通信事業における戦略的製品の一つ、光ファイバケーブルSpider Web Ribbon/Wrapping Tube Cable(SWR®/WTC®)は細径・高密度・軽量という特長を兼ね備えた光ファイバケーブルです。昨今、生成AIの普及・拡大を背景に、AIデータセンタへの投資が拡大しています。中でも、AIサーバの増加やネットワークの高速化により、データセンタ内の光ファイバ量が急激に増加しています。このため、省スペースに貢献する同社の光ファイバケーブルは需要が拡大しています(統合報告書2025 P43、44参照)。

また、エレクトロニクス事業で製造・販売している、HDD用のアクチュエータも、データセンタの投資によって需要が拡大しています(個人投資家説明会(2025年1月) P16参照)。

続いて2025年3月期の地域別の売上構成比率は以下の通りです(2025年3月期 決算短信 P23※参照 構成比率は妄想する決算氏が算出)。

②北米:47%

③中国:6%

④その他:23%

※妄構成比率は、妄想する決算氏が算出

北米が売上の約半分を占める主力市場で、海外比率も77%と海外事業が中心です。

主力の情報通信事業は、北米が8割、エレクトロニクス事業も北米が4割となる主力市場です(統合報告書2025 P43~46)。北米系の顧客の投資動向が重要となります。

また、海外比率が77%となっているため、為替の影響もあり、ドル円の為替感応度(1円の変動による影響)は17億円となっているため、為替の動向も重要です(株式会社フジクラ【2024年度決算説明会】 質疑応答(要旨)Q5参照)。

業績の推移

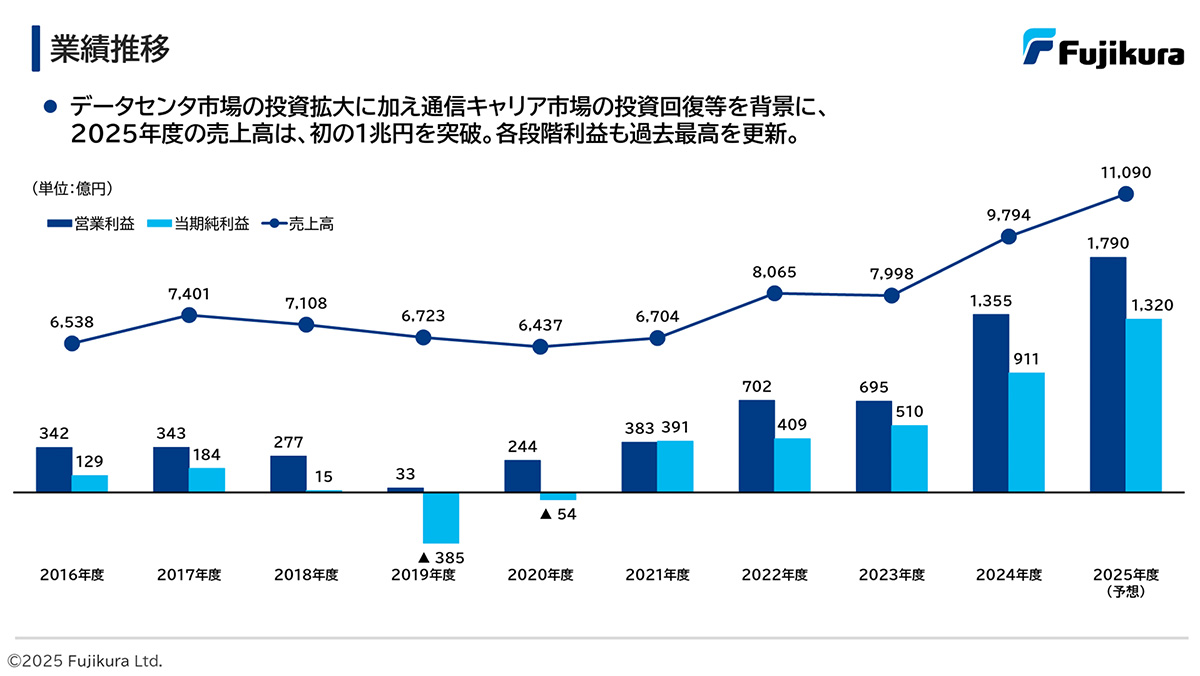

事業内容が分かった所で続いて、2016年度~2023年度までの業績の推移を見ていきます。

フジクラ 2025年度第2四半期トピックスより

2021年度までは、売上の増減はありますが、概ね6000億円台で推移していました。それが2022年度以降に増加傾向となり、2022~2023年度は8000億円前後で推移しています。利益面に関しても、2019年度~2020年度は赤字の時期もあって低迷していましたが、2021年度に改善し、それ以降は増益傾向が続いています。2016年度は営業利益が300億円台、純利益は100億円台でしたが2023年度には営業利益が700億円ほどで、純利益は500億円を突破しています。2020年前後は低迷していたものの、近年の業績は好調です。

ではどうしてこのような推移となったのでしょうか。

2016年度の事業環境を見ると、情報通信事業では5Gなど通信投資の拡大を受けて、光ファイバなどが堅調でした。また、自動車事業では、自動車会社がEV投資を拡大する中で、ワイヤハーネスが堅調に推移。活況な市場環境を受けて、業績は堅調に推移していました。

一方、エレクトロニクス事業は為替の影響に加え、競争激化もあり、売上高および営業利益は前年比減少となっています。 しかし、2018年度に入ると、エネルギー・情報通信カンパニーにおける国内外マーケットの競争激化や、エレクトロニクスカンパニーにおける、スマートフォン向けを中心とした需要の減少、自動車電装カンパニーでの顧客の減産影響等により営業赤字に。さらに2019年度は新型コロナウィルス感染症拡大の影響もあり、厳しい経営環境が続きました。こうした状況を受け、2016年度をスタートとする5ヵ年計画「2020中期経営計画」を最終年度である2020年度に断念し、基本戦略を「早期事業回復への集中」に転換し、「既存事業の聖域なき『選択と集中』」及び「グループガバナンスの強化」に絞り、事業構造改革を断行しています。

この事業構造改革が奏功し、2021年度以降では、通信キャリアにおける光ファイバーを介して行う通信信号の配信であるFTTx(Fiber to the “x”)への投資に加え、データセンターの投資、コロナ禍における巣ごもり需要等により情報通信事業やエレクトロニクス事業での収益性が改善し始めています。

また、地域別では2020年度と比べると2024年度には北米が倍以上に伸びて、海外比率が上昇する中で、円安の後押しもあり好業績を支えています(統合報告書2025 P40参照)。

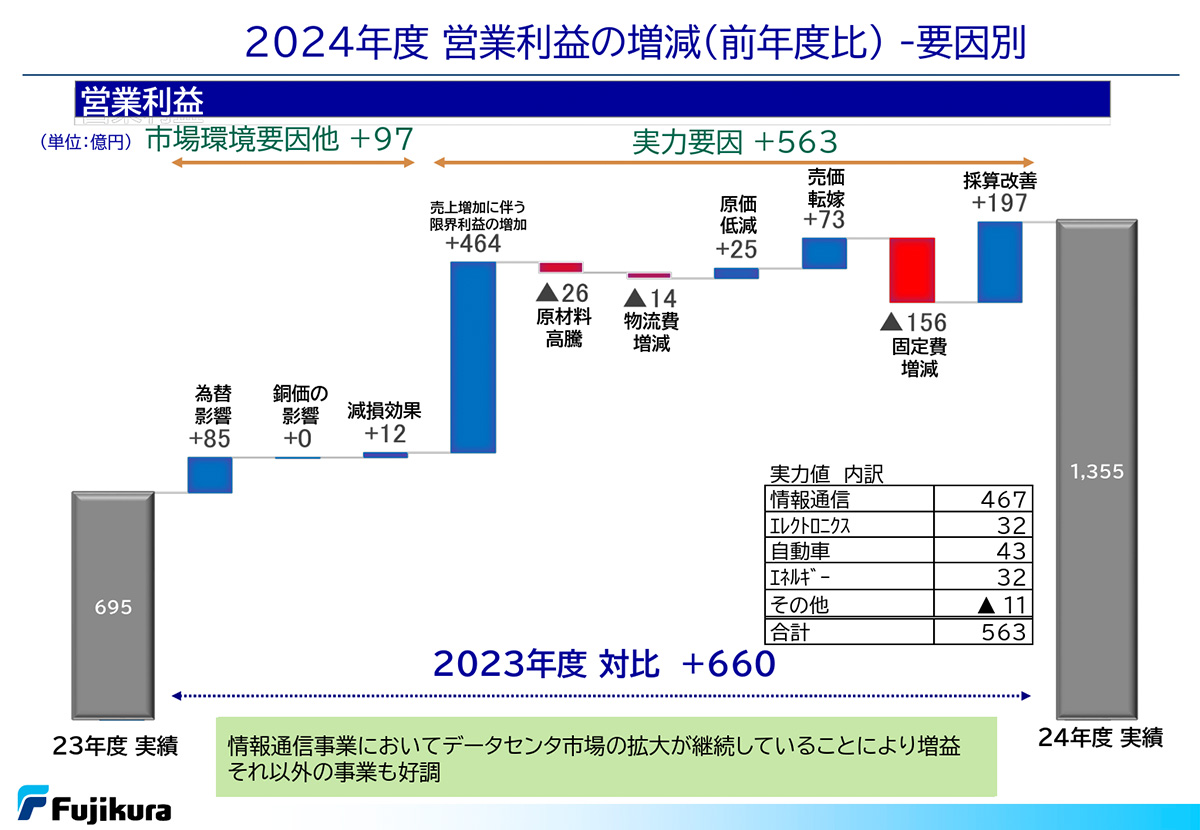

営業利益:1355億円(+95%)

経常利益:1372億円(+97%)

純利益:911億円(+79%)

2024年度に関しても増収で、利益はほぼ倍増と好調が続き、過去最高益を更新しています(2024年度決算資料 P4参照)。

好調の要因は情報通信事業の大幅増益で、生成系AIの拡大によるデータセンタ投資の本格化による影響を受けています。さらに、エレクトロニクス事業でもデータセンタ需要の拡大によるHDD需要の増加を受けた増益となっています(2024年度決算資料 P15参照)。

フジクラ 2024年度決算資料より

また、営業利益の変動要因を見てみると、売上増加に伴う限界利益の増加+464億円が主要因で、さらに採算改善も+197億円と、構造改革などの取り組みも成果を見せています。生成系AIへの大規模投資が始まったことも好調の要因です。

現在も旺盛なデータセンタ投資が続いていますし、採算改善も進む中で今後も好調が続くことが期待されます。

今後の取り組み

情報通信分野を中心に成長領域への積極投資を進めています。情報通信事業では、高性能製品であるSWR®は新工場も建設し、生産能力の拡大を進めています。生成系AIの拡大による需要拡大に向けて生産能力の拡大にも動いていますから、マーケットの拡大と生産能力の拡大が共に進むかに注目です。

さらに自動車事業では、既存のワイヤハーネス事業は規模の適正化による収益性の向上を進める一方で、CASE※化をチャンスとして新規ビジネスの拡大を進めていますから、この事業では収益性改善が進むかにも注目です。

ここまでのまとめ

・事業セグメントは、情報通信、自動車、エレクトロニクス、エネルギー、不動産の5部門

・電線やケーブル事業を展開して、その技術を自動車向けのワイヤハーネスや情報通信事業の光ファイバなど多様な分野に展開することで拡大

・主力は情報通信、次いでエレクトロ二クス。通信分野の投資に影響される

・北米が売上の約半分を占める主力市場で、海外比率も77%

・北米の生成系AI投資や為替の動向に注目

・2024年度は増収で、利益はほぼ倍増と好調が続き、過去最高益を更新

・生成系AIの拡大による需要拡大に向けて、積極投資で生産能力の拡大に注力中

直近の業績

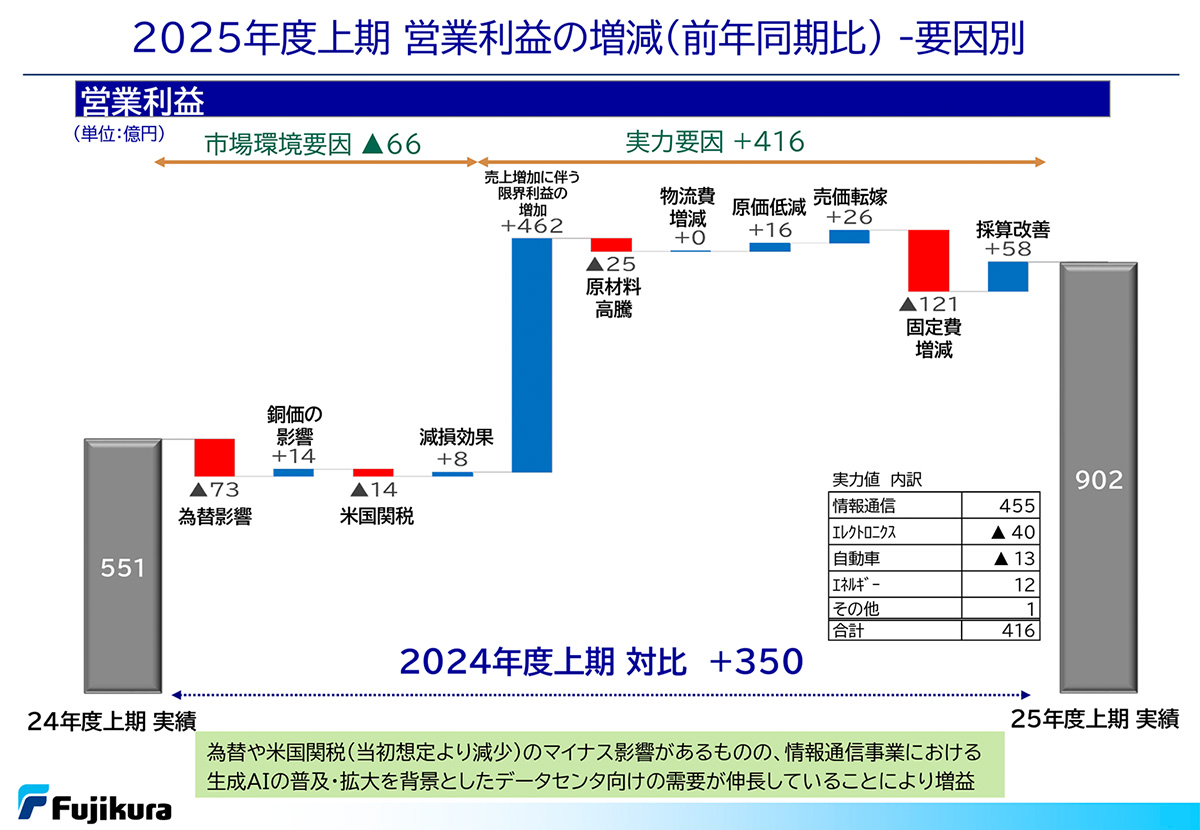

最後に直近の2026年3月期の第2四半期までの業績を見ていきましょう(2025年度第2四半期決算資料 P4参照)。

営業利益:902億円(+64%)

経常利益:917億円(+76%)

純利益:671億円(+134%)

大幅な増収増益が続き、第1四半期時点での予想も上回る好調となっています。

フジクラ2025年度2Q決算資料より

営業利益の変動要因を見てみると、為替や米国関税などで、市場環境要因については▲73億円の影響がありつつも、それを売上増加に伴う限界利益の増加+462億円など、実力要因によって大きく上回っています。

セグメント別の営業利益の前期比は、以下の通りです(2025年度第2四半期決算資料 P10参照)。

②エレクトロニクス事業:▲62億円

③自動車事業:▲14億円

④エネルギー事業:+26億円

⑤不動産事業:▲1億円

⑥その他:+2億円

エレクトロニクス事業や自動車事業などは苦戦したものの、情報通信事業が大幅な増益となっています。

情報通信事業の大幅増益要因は、やはり生成系AIの拡大によるデータセンタ投資の拡大で、活況な市場環境が続いています。一方で、エレクトロニクス事業はサプライチェーンの問題やコスト高、競争激化を受けて減収減益となっています(2025年度第2四半期決算資料 P11参照)。

生成系AIによる需要拡大が起きていますから、競争環境が悪化する商品も見られます。競争環境には今後も注意が必要そうです。

自動車事業では黒字基調は維持しつつも、受注プログラムが端境期を迎える影響で納入数量が減少し、材料費の高騰もあり減益となっています。構造改革の取り組みによって黒字基調は期待されるものの、EV市場は停滞していますし、成長は容易な状況ではなさそうです(2025年度第2四半期決算資料 P12参照)。

一定の停滞が見られる事業はあり、その点は注意が必要なものの、生成系AIへの投資拡大で情報通信事業部門の大きな拡大が続いていますから、今後も好調が期待できそうな状況だと考えられます。

実際にフジクラとしても、情報通信事業部門の好調が続くことで、2026年3月期の通期予想では、増収増益が続くことを見込んでいます(2025年度第2四半期決算資料 P16、17参照)。

データセンタ需要のさらなる拡大を見込み、上方修正も発表するなど、想定以上の活況な市場環境が続いていますから(2025年度第2四半期決算資料P15参照)、今後のさらなる拡大に期待です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。