ニュースでよく耳にするものの、よくわかっていないインデックスについてお伝えする本連載。今回は、日本のインデックスに関わる指標についてご紹介します。

まずはこちらのチャートをご覧ください。 日経平均株価とTOPIXの6ヵ月チャートです。どちらのインデックスも本連載でご紹介済ですが、改めて簡単に比較します。

日経平均株価とTOPIXの6ヵ月チャートです。どちらのインデックスも本連載でご紹介済ですが、改めて簡単に比較します。 日経平均株価は「代表的な大型株中心、値動きが大きい」インデックスですが、冒頭に示したチャートで確認すると確かに特に10月以降は日経平均株価の方がかなり好調に推移したように見えます。日経平均株価は「ニュースでよく聞く」日本株インデックスです。そして、日経平均株価が大きく上昇したと聞くと、日本株市場が好調だったように感じるのですが、「あれ? 自分が持っている個別株はあまり上昇していないな?」と思う日がありませんでしたか?

日経平均株価は「代表的な大型株中心、値動きが大きい」インデックスですが、冒頭に示したチャートで確認すると確かに特に10月以降は日経平均株価の方がかなり好調に推移したように見えます。日経平均株価は「ニュースでよく聞く」日本株インデックスです。そして、日経平均株価が大きく上昇したと聞くと、日本株市場が好調だったように感じるのですが、「あれ? 自分が持っている個別株はあまり上昇していないな?」と思う日がありませんでしたか?

3銘柄で全体の1/4以上

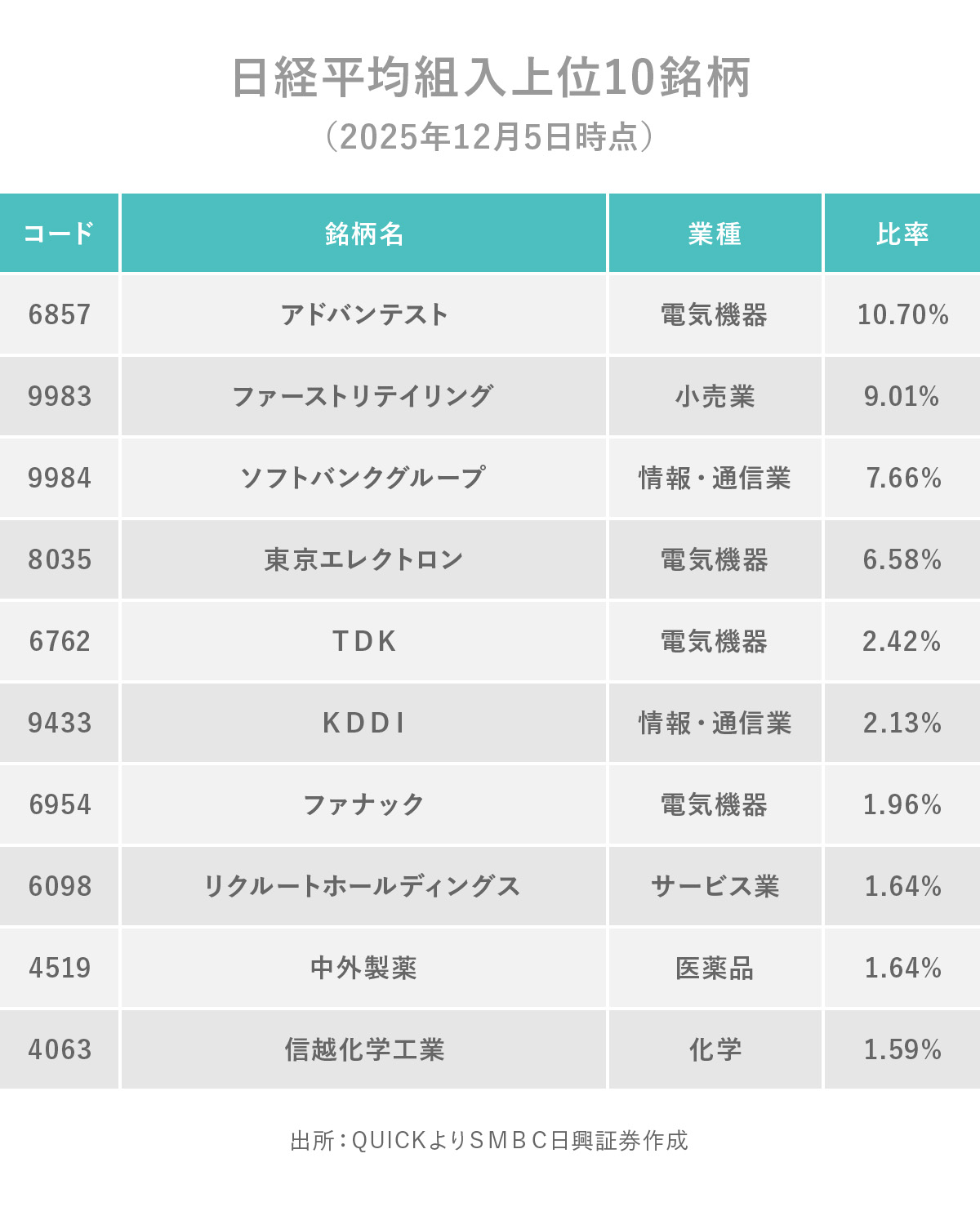

前回、日経平均株価において、「 ファーストリテイリング 」が市場プライスの2.4倍、「 アドバンテスト 」は8倍、「 ソフトバンクG 」は6倍で扱われることに触れました。これらの銘柄はいずれも過去に株式分割が実施されましたが、分割されてもインデックスの連続性を維持するための「除数」が調整されるため、分割前の株価に換算されてインデックスの算出に用いられます。この分割前株価を「みなし値」と呼ぶことが多いです。

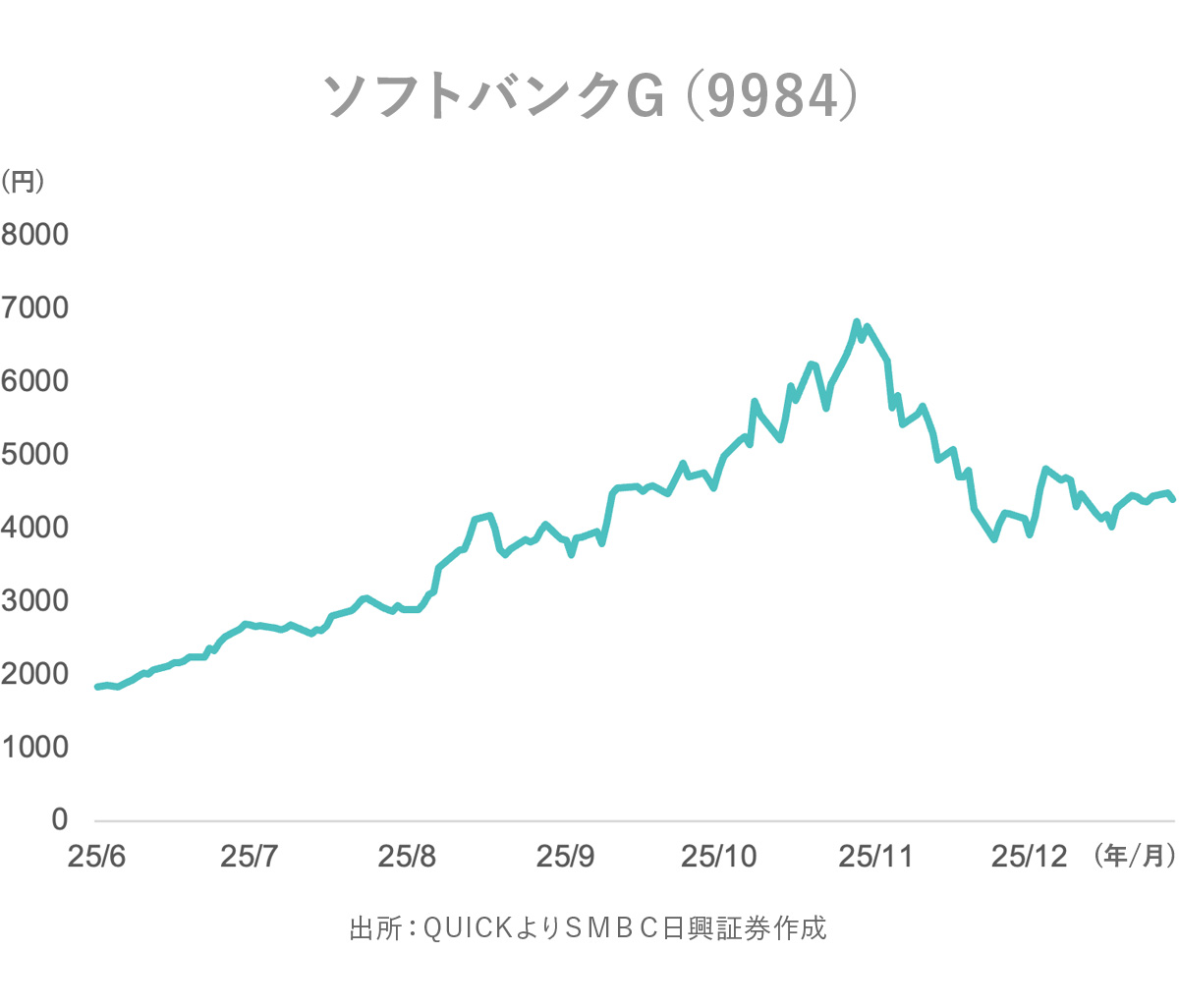

アドバンテストやソフトバンクGは2025年大きく株価が上昇した銘柄です。株価上昇に伴い「みなし値」も大きく上昇した結果、日経平均株価に占めるウエイトが非常に高くなりました。ウエイト上位3銘柄で全体の1/4以上を占めるようになり、225銘柄で構成される日経平均株価において存在感が非常に大きくなりました。

その結果、日経平均株価ウエイト上位のごくわずかな銘柄の株価だけが上昇しただけで他の多くの銘柄の株価が下がっていても、日経平均株価が大きく上昇するという現象がしばしば見られるようになりました。日経平均株価が大きく上昇すると、日本株市場全体が好調だったように感じてしまうのはよくあることです。自分が保有している個別株の株価も上昇しているように思ったけれど、確認したら実は上昇していなかったとか、株価が下がっていることがよくあるようになったわけです。

その結果、日経平均株価ウエイト上位のごくわずかな銘柄の株価だけが上昇しただけで他の多くの銘柄の株価が下がっていても、日経平均株価が大きく上昇するという現象がしばしば見られるようになりました。日経平均株価が大きく上昇すると、日本株市場全体が好調だったように感じてしまうのはよくあることです。自分が保有している個別株の株価も上昇しているように思ったけれど、確認したら実は上昇していなかったとか、株価が下がっていることがよくあるようになったわけです。

筆者は長年、朝起きると、シカゴなどの日経平均先物市場のプライスを見て、当日の日本株市場の動きの目安にしていたのですが、2025年の秋以降は日経平均先物の変化が、必ずしも日本株市場の動きを示すものではなくなってしまっているように感じています。9時に東京市場が開場した後は、日経平均株価だけではなくTOPIX等の他の日本株インデックスの動きも確認する必要性を2025年秋以降、改めて感じました。

NT倍率

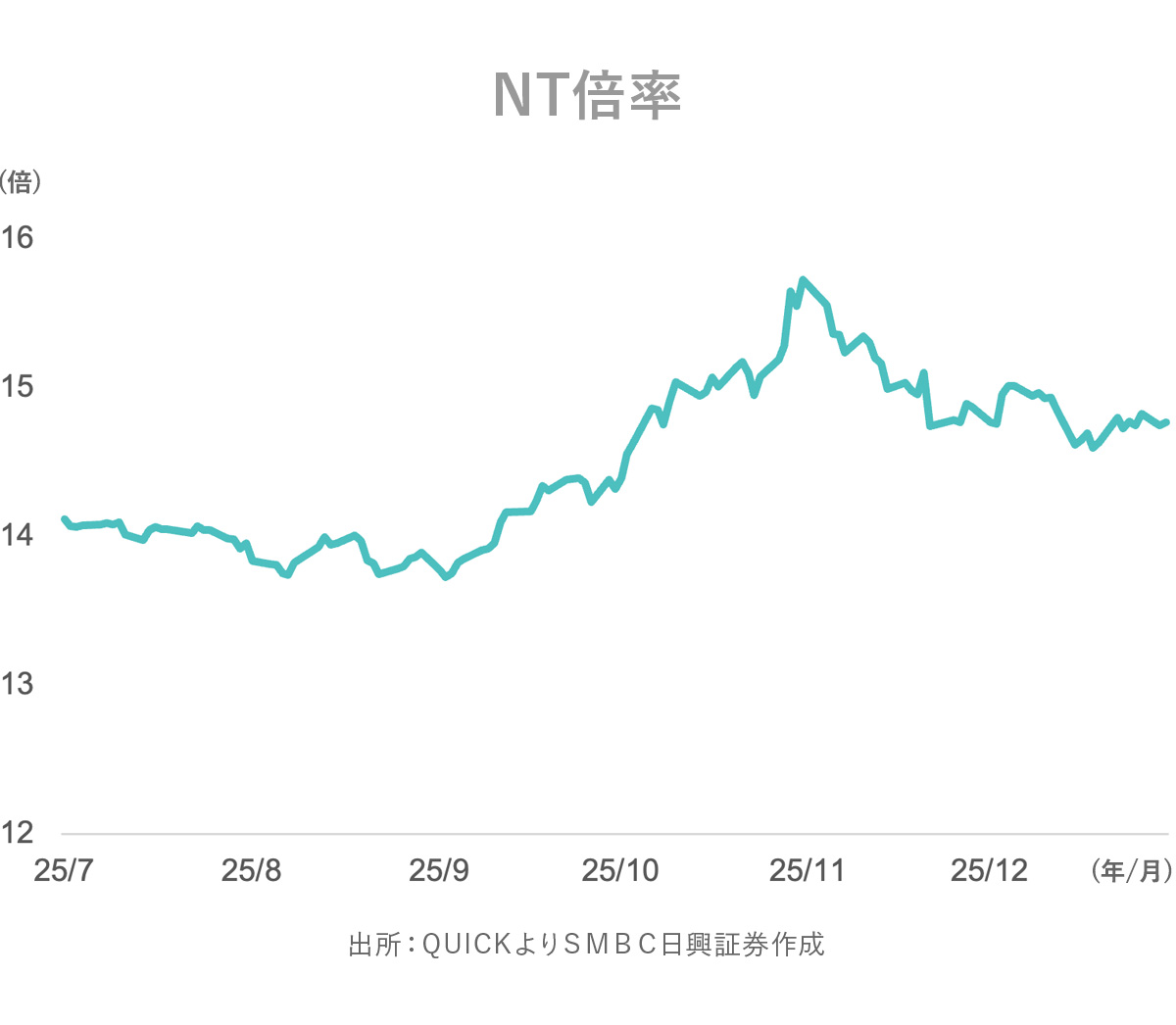

ここで、一つ新たな指標をご紹介します。「NT倍率」です。Nは日経平均株価を、TはTOPIXを意味し、日経平均株価をTOPIXで割って算出する値です。

日経平均株価の方がTOPIXよりケタが大きいですから、10以上の値になることがほとんどです。2025年8月以降の推移をみると、10月末の15.73倍をピークに緩やかに下落しています。10月末は日経平均株価が52,411.34円という史上最高値をつけた日でした。実はTであるTOPIXもこの日史上最高値で終わっているのですが、Nである日経平均株価の上昇も大きく、NT倍率が高くなったというわかりやすい結果です。

「NT倍率」が上昇している局面は、概して言えば日経平均株価がTOPIXより相対的に強いときです。つまり、前述した日経平均株価ウエイト上位銘柄の株価が大きく上昇した局面で見られる現象と言えます。2025年10月末はソフトバンクGやアドバンテストが史上最高値をつけたころでしたから、まさにウエイト上位銘柄の株価がNT倍率にプラス寄与しています。一方、「NT倍率」が下落している局面はTOPIXに勢いがある局面です。構成銘柄数が多いTOPIXが上昇する局面は、多くの銘柄に資金が入ることが多いです。

「NT倍率」が上昇している局面は、概して言えば日経平均株価がTOPIXより相対的に強いときです。つまり、前述した日経平均株価ウエイト上位銘柄の株価が大きく上昇した局面で見られる現象と言えます。2025年10月末はソフトバンクGやアドバンテストが史上最高値をつけたころでしたから、まさにウエイト上位銘柄の株価がNT倍率にプラス寄与しています。一方、「NT倍率」が下落している局面はTOPIXに勢いがある局面です。構成銘柄数が多いTOPIXが上昇する局面は、多くの銘柄に資金が入ることが多いです。

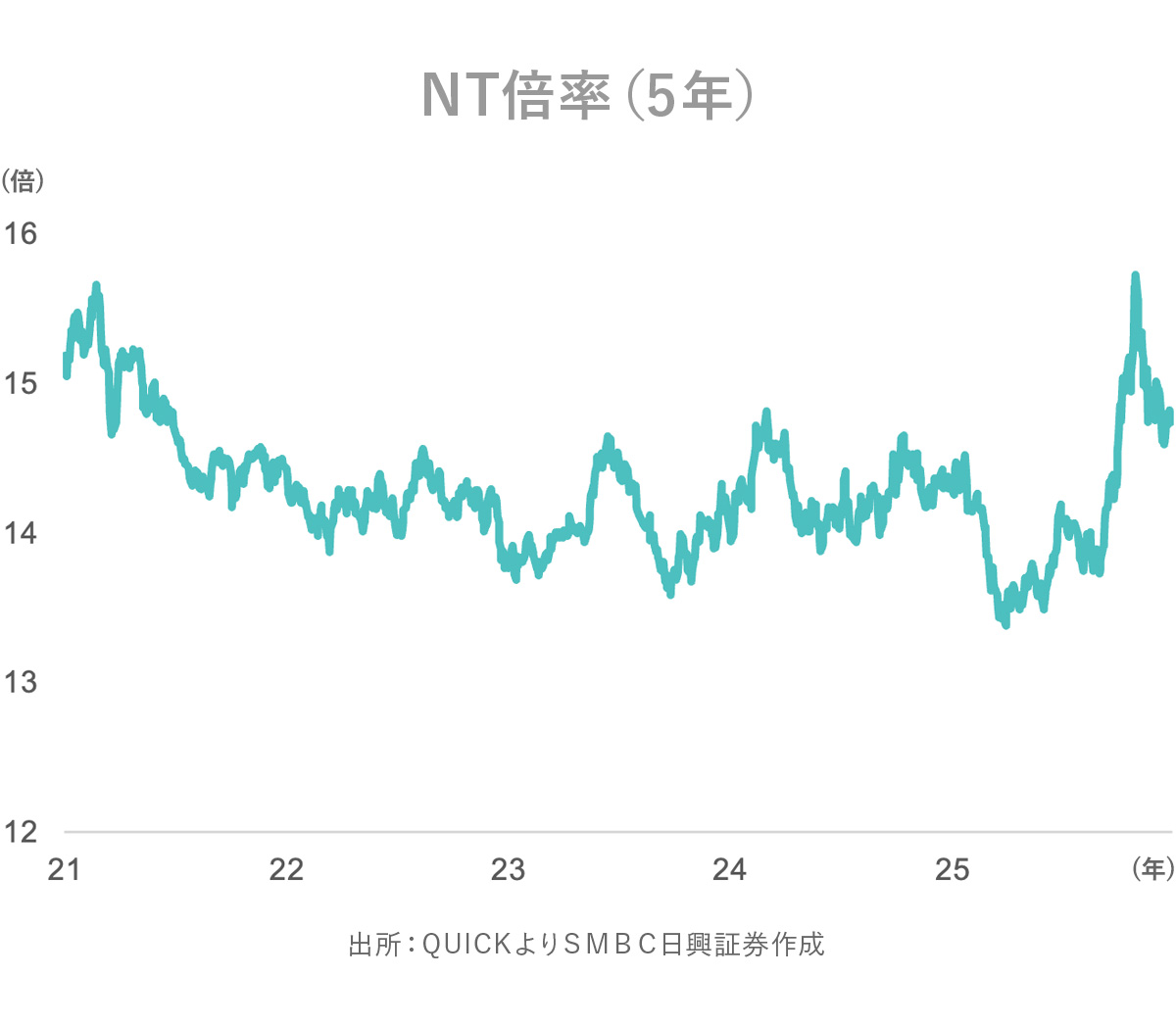

NT倍率の推移をもう少しさかのぼってみましょう。2021年2月22日に記録した15.59倍は、2025年10月末以前の高い値でした。この頃、日経平均株価が1990年8月以来、約30年半ぶりに3万円台を突破しました。当時は全世界がコロナ禍でしたが、米国の1.9兆ドル規模の追加経済対策への期待、ワクチン接種の進展による経済回復観測、2021年1月には103円台だったドル円レートが105円前後になったことによる輸出企業の業績期待を高めたことが日本株市場にプラス寄与しました。特に、半導体関連やハイテク株が市場を牽引しました。半導体関連やハイテク株と言えば日経平均株価におけるウエイトが高い銘柄によく見られますね。

この「NT倍率」、2000年以降はおおむね15.5倍ぐらいが高い値のピークでした。機関投資家はこの特徴を取引に用います。15倍程度になると、日経平均が少数の銘柄に依存し、ボラティリティ(変動性)が高まるリスクを想定して、例えば日経平均株価ウエイト上位の銘柄を持っているなら一部は売っておこうといった行動をとるわけです。NT倍率が15.73倍とかなり高い値になった2025年10月末以降に多くの機関投資家が本当にそのような行動をとったかどうかは想像の域を出ませんが、日経平均株価に占めるウエイトが高いソフトバンクGが11月以降株価を大きく下げたのは売られたことが原因です。つまりソフトバンクGの株価下落が日経平均株価の下落の要因の一つになり、NT倍率下落に寄与したと解釈できます。高すぎるNT倍率はやはり修正されるのでしょう。「15.5倍程度」という目安を覚えておきましょう。

この「NT倍率」、2000年以降はおおむね15.5倍ぐらいが高い値のピークでした。機関投資家はこの特徴を取引に用います。15倍程度になると、日経平均が少数の銘柄に依存し、ボラティリティ(変動性)が高まるリスクを想定して、例えば日経平均株価ウエイト上位の銘柄を持っているなら一部は売っておこうといった行動をとるわけです。NT倍率が15.73倍とかなり高い値になった2025年10月末以降に多くの機関投資家が本当にそのような行動をとったかどうかは想像の域を出ませんが、日経平均株価に占めるウエイトが高いソフトバンクGが11月以降株価を大きく下げたのは売られたことが原因です。つまりソフトバンクGの株価下落が日経平均株価の下落の要因の一つになり、NT倍率下落に寄与したと解釈できます。高すぎるNT倍率はやはり修正されるのでしょう。「15.5倍程度」という目安を覚えておきましょう。

TOPIXのルールが変わり始める2026年はNT倍率の変化も変わる?

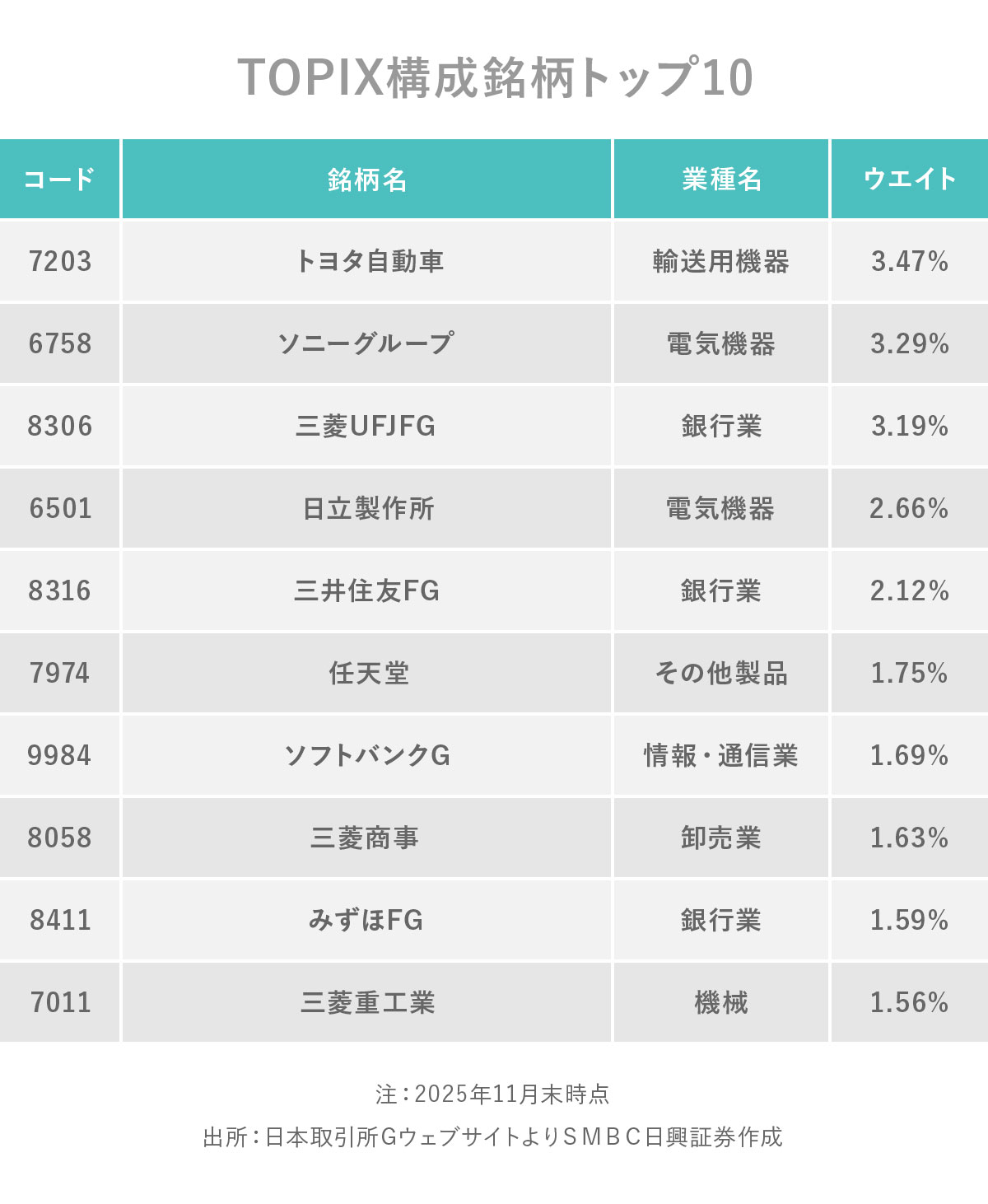

本連載ですでにご紹介していますが、2026年10月以降ルール変更に伴いTOPIXは姿を変えはじめます。銘柄数が段階的に絞られ、結果的にはTOPIXにおけるウエイトが高い銘柄に資金が相対的に多く入ることが予想されます。TOPIXのウエイト上位銘柄は日経平均株価のそれとは顔ぶれが全然違います。このような銘柄には長い目で見れば買い需要があると見込まれます。ウエイト上位銘柄に資金が入ればTOPIXの上昇に寄与しそうですから、2026年秋以降のNT倍率の推移は、2025年とは異なる様相を見せるかもしれません。

個人的な見解ですが、ごく少数の特定の銘柄に多くの資金が入るマーケット環境よりも、より多くの銘柄に資金が入る環境の方が好ましいと考えます。過ぎたるは及ばざるがごとしと言われますが、特定の銘柄に資金が入り続ける環境は長続きしないように思います。2026年の特に秋以降は、TOPIXに注目したいです。

東京エレクトロン

TDK

KDDI

ファナック

リクルートホールディングス

中外製薬

信越化学工業

ソニーグループ

三菱UFJフィナンシャル・グループ

日立製作所

三井住友フィナンシャルグループ

任天堂

三菱商事

みずほフィナンシャルグループ

三菱重工業