みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

2025年12月19日に令和8年度の与党税制改正大綱が出ました。高市内閣になり、例年に比べて何が大きく変わるのか? 今回は、会社員・個人事業主向けに16のポイントに絞って解説します。

お送りする内容は、以下の通りです。

・「665万円の崖」と「489万円の崖」

・子どもも“NISA”やろうぜ!

・新・住宅ローン控除 不利になる人、有利になる人

・富裕層には規制がいっぱい!

・暗号資産に春が来た!

・インボイス、またややこしくなる!

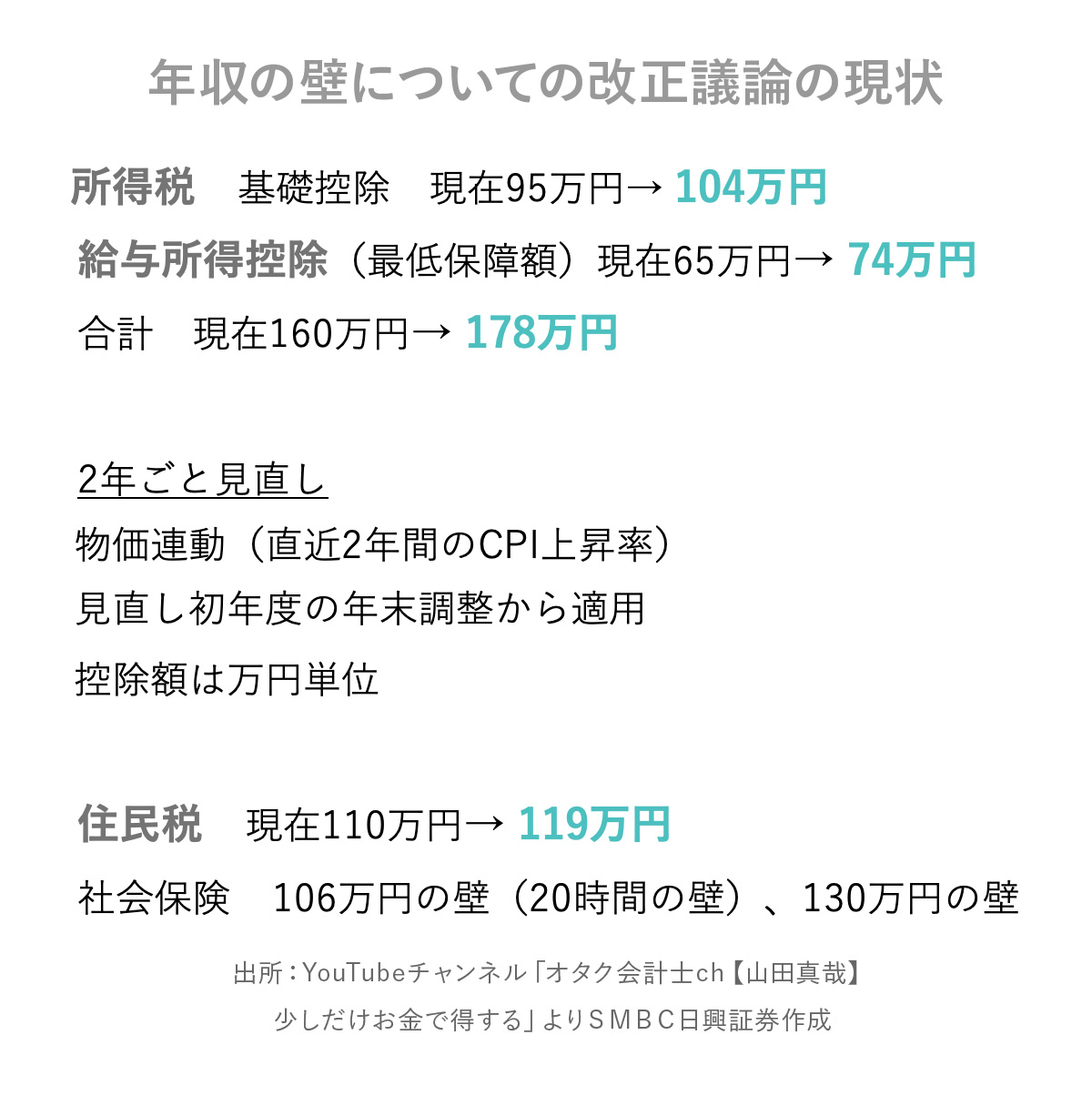

全国民ついに178万円の壁に

中所得層は? 働き控えは?

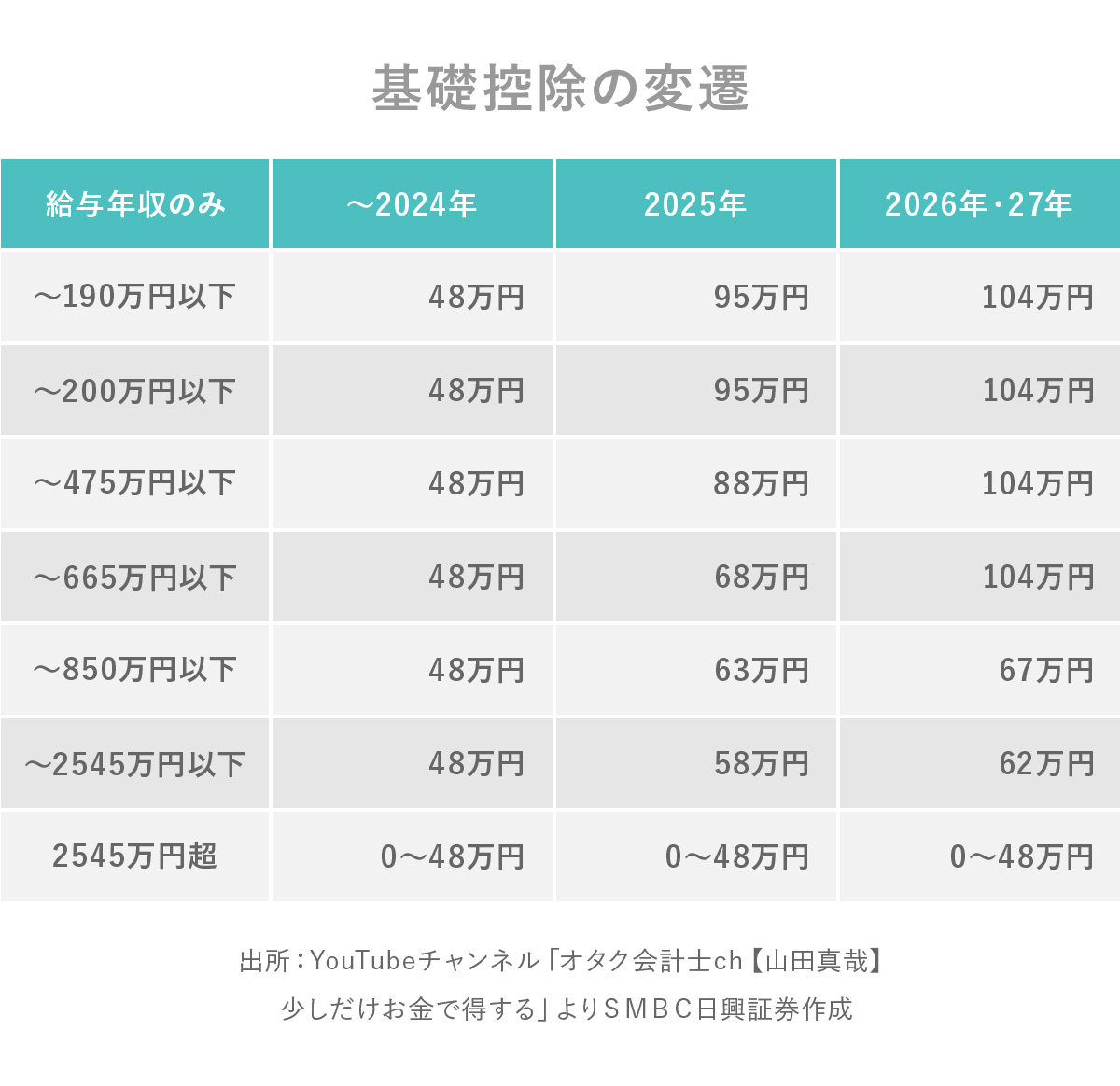

①まず、所得税の基礎控除が104万円に増え、さらに、会社員やパートの給与所得控除の最低保障額も74万円に増えます。その結果、2026年から所得税がかからない年収は178万円になり、「178万円の壁」になります。多くの方々が 3万円ぐらいの減税になります。

ちなみに、基礎控除は2024年まではどの年収でも48万円でした。それが2026年、27年は給与年収665万円以下であれば104万円、665万円超〜850万円だと67万円、850万円超〜2545万円以下だと62万円となります。

このように、給与年収が665万円を超えると、崖と呼べるくらい一気に下がってしまいます。それは、665万円を超えると所得税がおおむね20%になるため、その層にまで大幅な減税をしてしまうと、財源に影響が出てしまう可能性があるからだと思います。

ということで、あえて給料を665万円以下に抑えた方が有利な人もいるでしょう。所得税は、家族構成やその他の控除で税率も変わってきますので、一概に給与だけで判断はできませんが、「665万円の崖」を気にする必要は出てきます。

個人事業主やフリーランス、不動産所得や年金の方も、基礎控除が上がっているので影響があります。個人事業主・フリーランスの場合は「489万円の崖」で、収入から経費(青色申告特別控除等を含む)を引いた額が489万円以下であれば、基礎控除は104万円です。

個人事業主やフリーランス、不動産所得や年金の方も、基礎控除が上がっているので影響があります。個人事業主・フリーランスの場合は「489万円の崖」で、収入から経費(青色申告特別控除等を含む)を引いた額が489万円以下であれば、基礎控除は104万円です。

そして、この所得税の基礎控除や給与所得控除の最低保障額は、物価に連動して2年ごとに見直しが行われます。見直した年度の年末調整から適用するので、今回であれば2026年12月の年末調整で新たな基礎控除や給与所得控除が適用され、2026年1月にさかのぼります。毎月引かれる源泉徴収は多めで、年末調整で還付がある方が多くなると思います。

ただ、所得税の壁は178万円に上がりましたが、住民税の基礎控除は変わりません。収入が少ない場合、所得税は5%なのに住民税は一律10%で、住民税の負担が重くなります。給与所得控除の影響で住民税は「119万円の壁」になりますので、節税したい方は119万円以下が良いと思います。

さらに、社会保険の「106万円の壁」「20時間の壁」、そして「130万円の壁」は依然として残ったままです。ベースは変わっていないので、働き控えはあまり変わらないでしょう。とはいえ、中所得層への年3万円の減税はこれまでなかったので、「まさに時代は動いたな」と感じます。

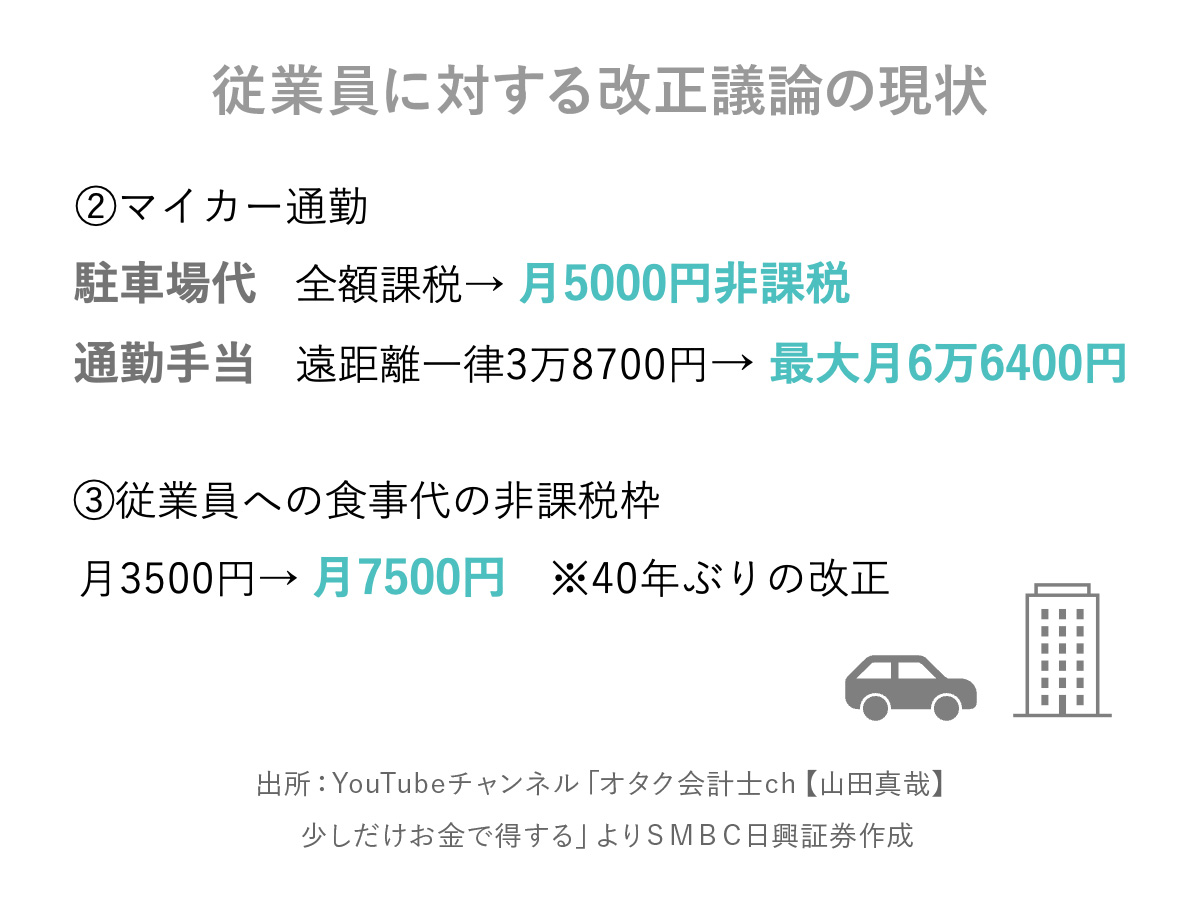

②2つ目は、マイカー通勤の非課税枠です。給料に上乗せされる通勤手当は、電車代だけでなく、マイカー通勤にも非課税の枠があります。ただ、駐車場代は、これまで全額課税対象でした。それが、月5000円までは非課税になります。また、これまで片道55km以上の通勤手当の非課税の限度額は3万8700円だったのですが、距離に応じて最大6万6400円まで広がります。

②2つ目は、マイカー通勤の非課税枠です。給料に上乗せされる通勤手当は、電車代だけでなく、マイカー通勤にも非課税の枠があります。ただ、駐車場代は、これまで全額課税対象でした。それが、月5000円までは非課税になります。また、これまで片道55km以上の通勤手当の非課税の限度額は3万8700円だったのですが、距離に応じて最大6万6400円まで広がります。

③3つ目は、従業員への食事代の非課税枠です。会社が福利厚生費として非課税で負担できる枠は月3500円まででした。こちらが約40年ぶりに改正され、月7500円まで非課税になります。

「こどもNISA」など、子ども優遇税制は?

次は子どもがいる家庭に、ぜひ注目していただきたい内容です。

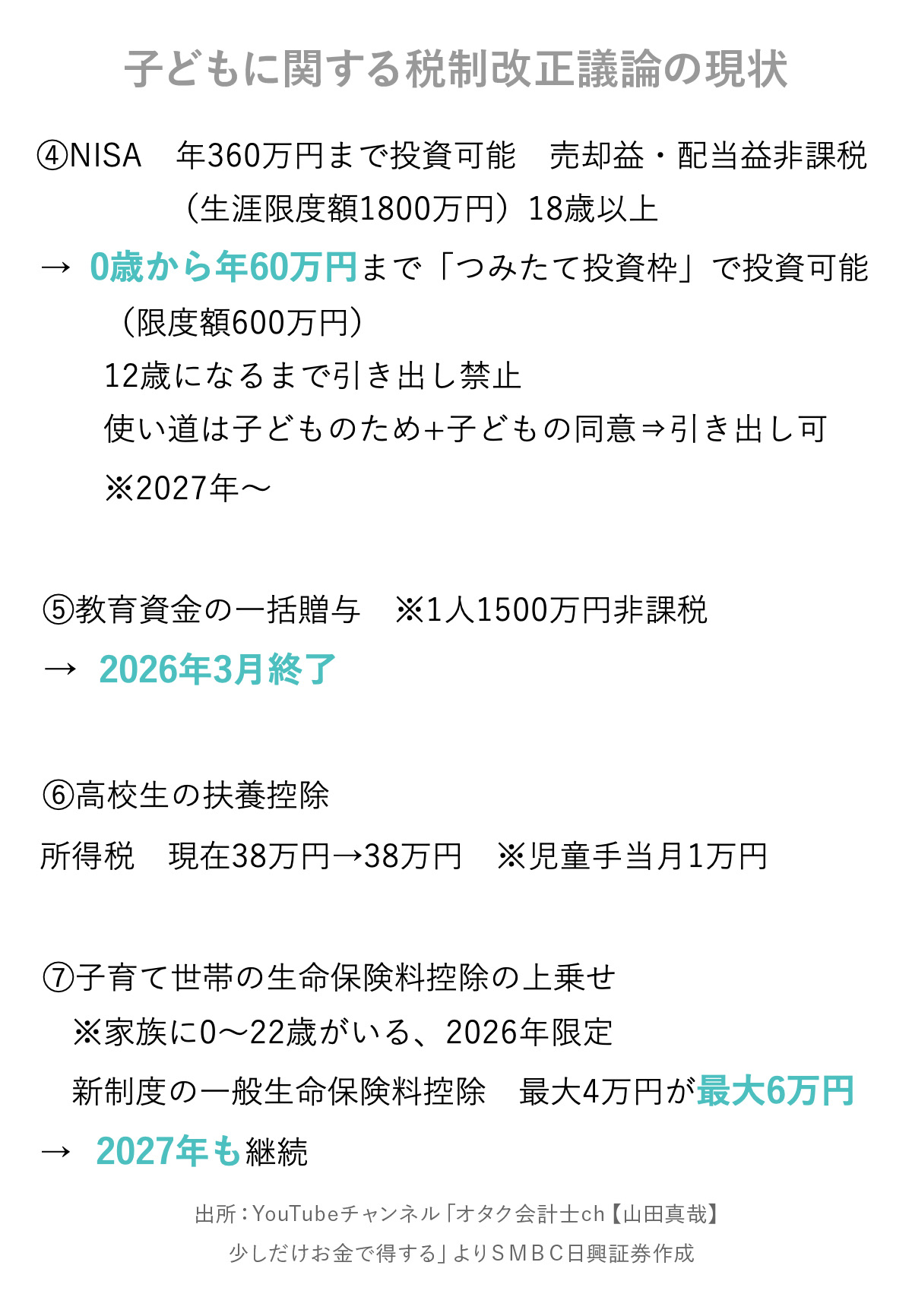

④4つ目は、「こどもNISA」です。NISAは、成長投資枠とつみたて投資枠で年間360万円、生涯1800万円まで、購入した上場株式や投資信託の売却益や配当金、分配金が非課税になる制度です。

ただ、NISA口座を作ることができるのは18歳以上という制限があります。それが0歳から、つみたて投資枠で年間60万円まで使うことができるようになります。つみたて投資枠は毎月コツコツ買う枠で、大人は年間120万円ですが、子どもは年間60万円、600万円が上限となります。親が勝手に引き出さないように12歳までは引き出し禁止です。12歳になった後も使い道は子どものためで、子どもの同意がないと引き出すこともできません。

こどもNISAは、2027年から利用できるようになる予定です。

⑤5つ目の教育資金の一括贈与は、祖父母などが孫1人当たり1500万円まで非課税で教育資金を渡すことができる制度です。しかし、2026年3月で終了することが確定しました。金融機関に教育資金用の口座を作ったうえで、さらに申請しないと引き出すことができず、それも入学金や授業料といった教育に直接関わるものしか使えない、と使い勝手も悪かったため、なくなります。

⑥6つ目の高校生の扶養控除は、他の扶養家族と同じ38万円ですが、今後もしばらく続きそうです。実は、2024年から高校生への児童手当として月1万円が始まってるので、その分扶養控除を減らそうという財務省の思惑がありました。しかし、高市首相の反対や世論によって立ち消えになりました。とはいえ、来年以降もこの話題は出てくると思います。

⑦7つ目は子育て世帯の生命保険料控除の上乗せです。すでに2026年限定で、0歳から22歳の家族がいる場合、新制度の一般生命保険料控除が、これまでの最大4万円から6万円になっています。年間払う生命保険料が12万円以上であれば、6万円の控除です。それが2027年も継続することになりました。

住宅ローン控除がまた大きく変わる!

次は、住宅ローンについての改正です。

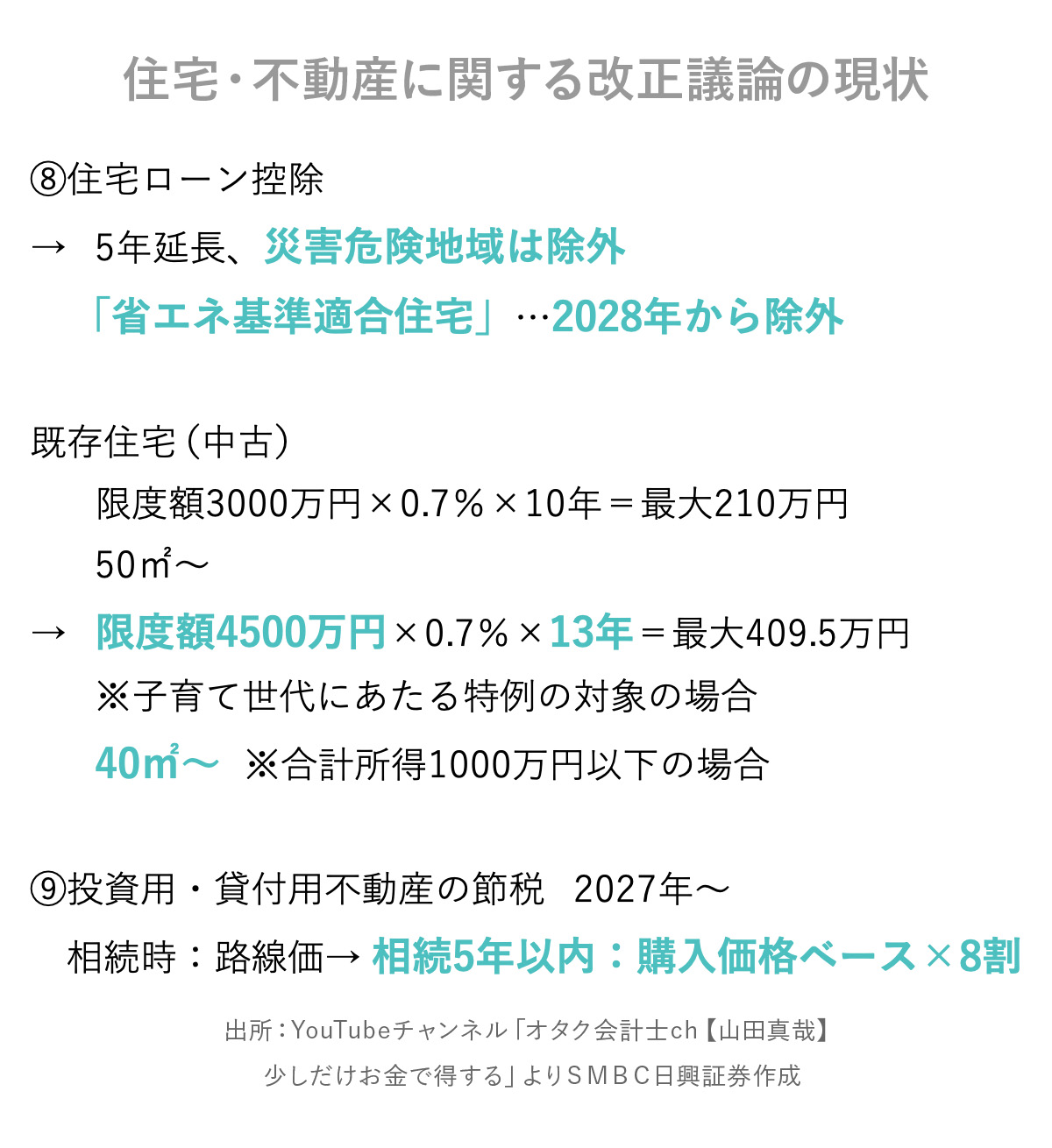

⑧住宅ローン控除は2025年で期限を迎えたものの、5年間延長になりました。ただし、災害危険地域に指定されている場所は、住宅ローン控除が使えません。また、省エネ基準適合住宅は、2028年分から除外されます。省エネは当たり前というのがデフォルトになるのでしょう。

そして注目は、既存住宅(中古物件)の控除です。中古物件の控除は、床面積が50㎡以上の要件があり、住宅ローンの残高3000万円×0.7%×10年間で、最大で210万円の控除を受けることができます。それが子育て世代にあたる特例の対象であれば、4500万円×0.7%×13年間=409万5000円と、これまでの約2倍の住宅ローン控除を受けることができます。さらに、年間の合計所得が1000万円以下なら、40㎡〜50㎡の中古物件でも、住宅ローン控除が使えるようになります。

以上は住宅を買う人にとって良い話なのですが、次はどちらかというとマイナスの話です。

⑨投資用、貸付用不動産の節税が制約されます。これまで相続時には、国が発表する路線価を用いて不動産の価格を計算していました。そのため、購入価額は5億円だけど、路線価では1億円といったことがありました。しかし、こうした状況は投資用不動産のバブルにつながりかねない。そこで、買った方が5年以内に亡くなった時には、購入価額の約8割で計算する。つまり、5年以上経ってないと相続税の節税にならないように改正されます。

富裕層には厳しい税制に……

ここからは富裕層向けの話です。

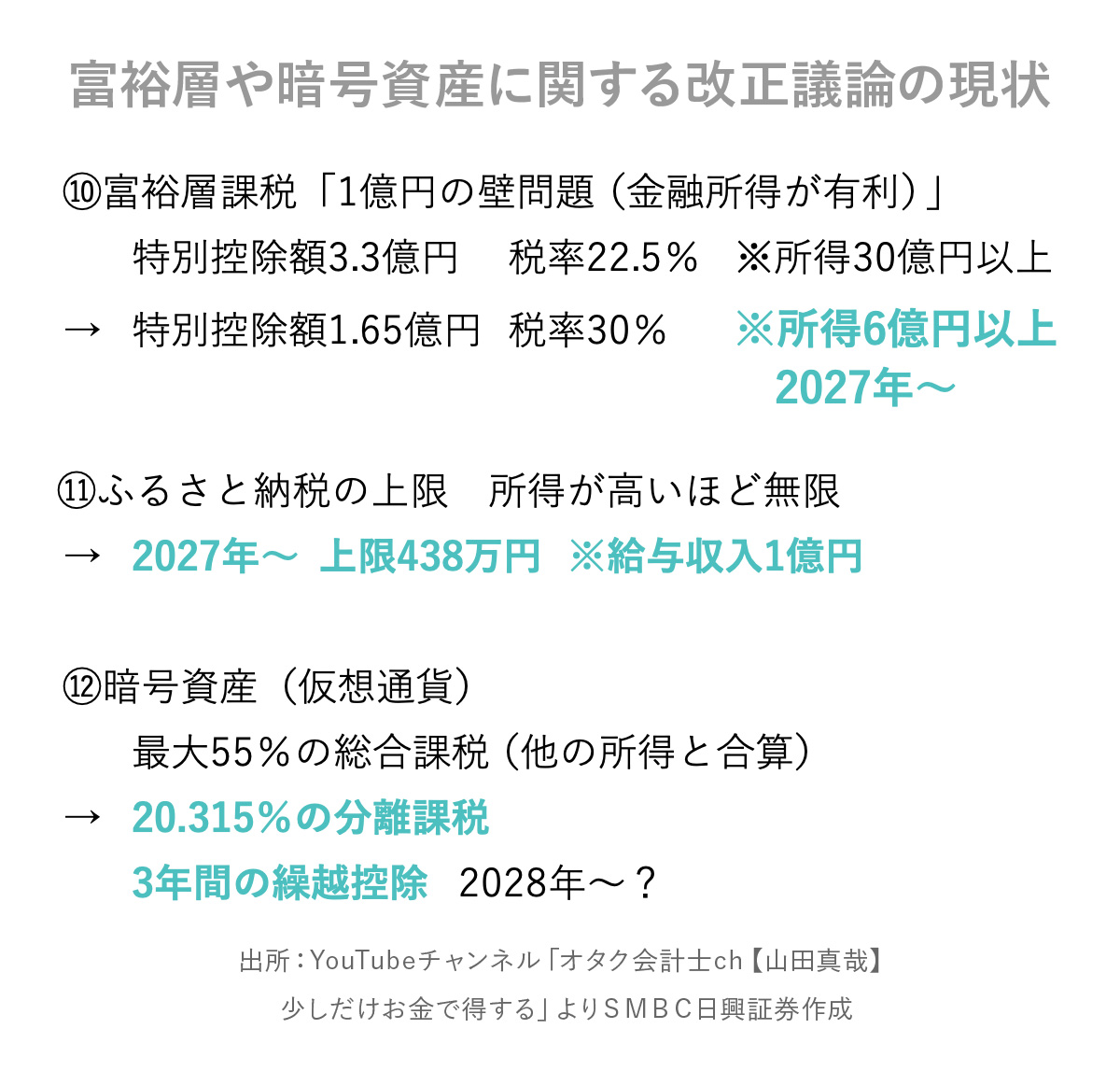

⑩まず富裕層課税(ミニマム課税)です。所得が1億円を超えると、トータルの税率が下がる「1億円の壁問題」があります。1億円を超えている人は、実は税負担が重くない。なぜかというと、富裕層ほど株の保有割合が高くなる傾向があり、金融所得の税率は約20%なので、給与所得や事業所得のMAX55%に比べると重くないからです。

そこで、2025年から特別控除の3億3000万円を超える部分については、22.5%の所得税がかかるようになりました。ただ、対象は合計所得が30億円以上で、ほとんどの方は関係ありませんでした。しかし、その対象が広がります。2027年から特別控除額が1億6500万円になり、税率も30%になります。これにより、合計所得が6億円以上の方は増税になります。このように控除額を下げているのを見ると、いずれ所得が1億円以上の方に富裕層課税が課されるようになるのでは、と想像してしまいます。

⑪また、ふるさと納税に上限ができます。これまで所得が高ければ、無限にふるさと納税でき、自己負担2000円で返礼品をもらい放題でした。しかし、2027年から438万円の上限が生まれます。給与収入で1億円を超えていると、この上限になります。

⑫続いて投資家にとってはビッグニュースです。仮想通貨などの暗号資産が、最大55%の総合課税から、株や国内FXと同じ20.315%の分離課税に変わります。これまで仮想通貨で利益が出ているのに、税金が高くて売れなかった方には朗報です。また、株と同じように損失が出た場合は、3年間の繰越控除もすることができます。関連する金融商品取引法が改正・施行され、その翌年からとなってますので、2028年スタートかと目されています。

インボイスと青色申告が変わる!

次は、個人事業主に関する改正です。

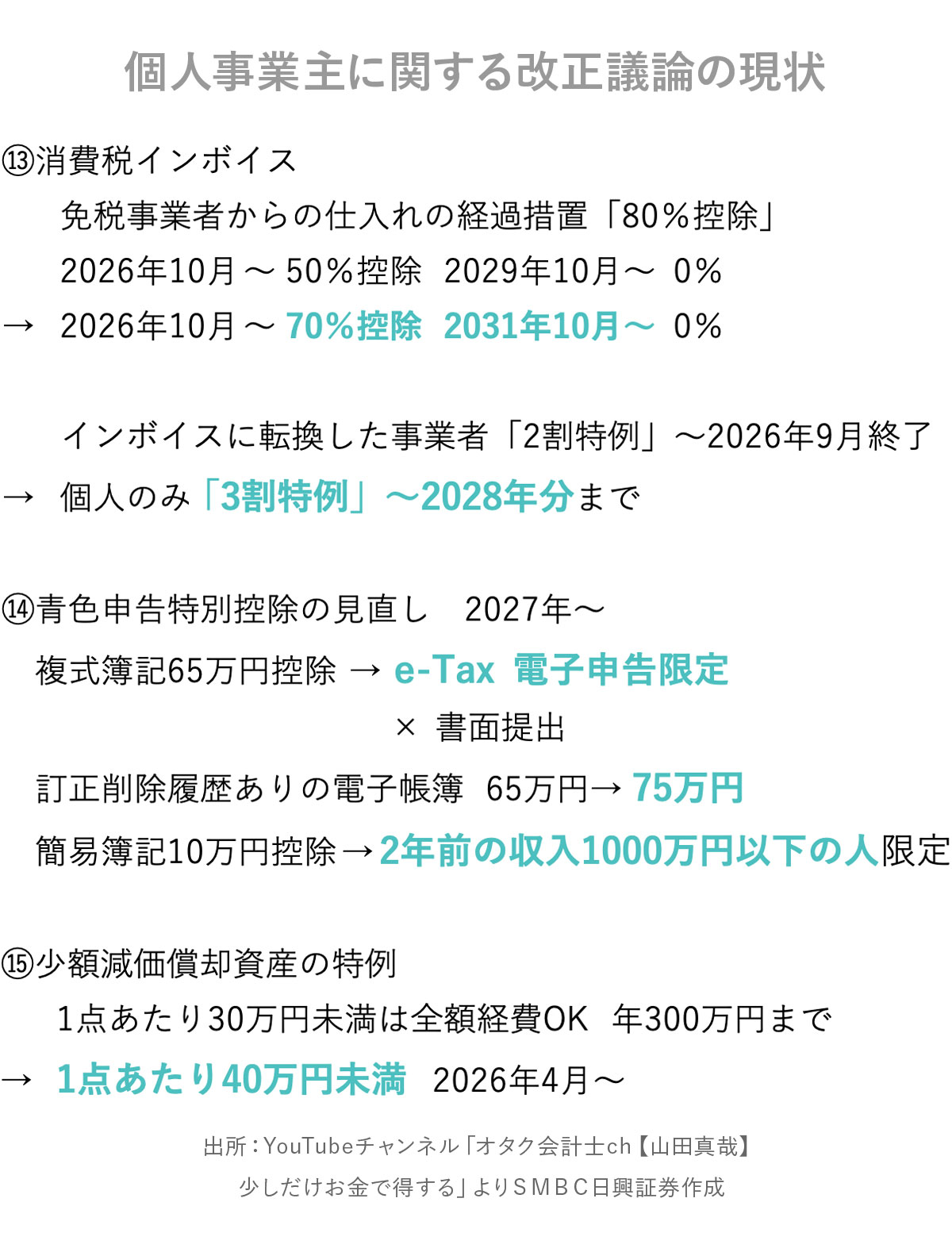

⑬13個目は、消費税のインボイスです。一般企業が免税事業者から仕入れる際、インボイスがないと消費税上不利になるのですが、経過措置が導入されています。インボイスがない免税事業者からでも80%は控除できます。そして、2026年10月からは50%、2029年10月からは控除できなくなるルールになっていました。それが、今回の税制改正で2026年10月から70%控除、その後50%、30%と減り、2031年の10月から0%になりました。免税事業者と取引をしている企業にとっては少し有利な話です。

また、インボイス制度の導入で消費税を納めることになった個人事業主は、「売上にかかる消費税の2割だけでいい」という特例が2026年9月で終了予定でした。それが2028年までは3割特例になります。ただし、この3割特例については個人事業主に限られ、小規模の法人は対象外です。

⑭そして、2027年に青色申告特別控除の見直しがあります。青色申告特別控除で65万円控除を使えるのはe-Tax(電子申告)をしている人に限ります。これまでは確定申告を書面で提出していても、優良な電子帳簿保存をしていれば65万円控除が使えたのですが、なくなります。

一方、会計ソフトに入力する際に、訂正・削除の履歴が残るような電子帳簿を使っていると75万円控除になります。ただ、このような会計ソフトは気軽に直せないので、使いづらい面はあるのですが……。

また、今は単式の簡易簿記では10万円控除できますが、2年前の収入が1000万円以下の人限定になります。

⑮少額減価償却資産の特例といって、1点あたり30万円未満のものを購入する際、全額経費に落とせる非常に便利な特例があります。物価が上がったため、1点あたり40万円未満になりました。ただ、年300万円までという上限は変わりません。2026年4月からの新ルールです。

自動車の税金も変わる!

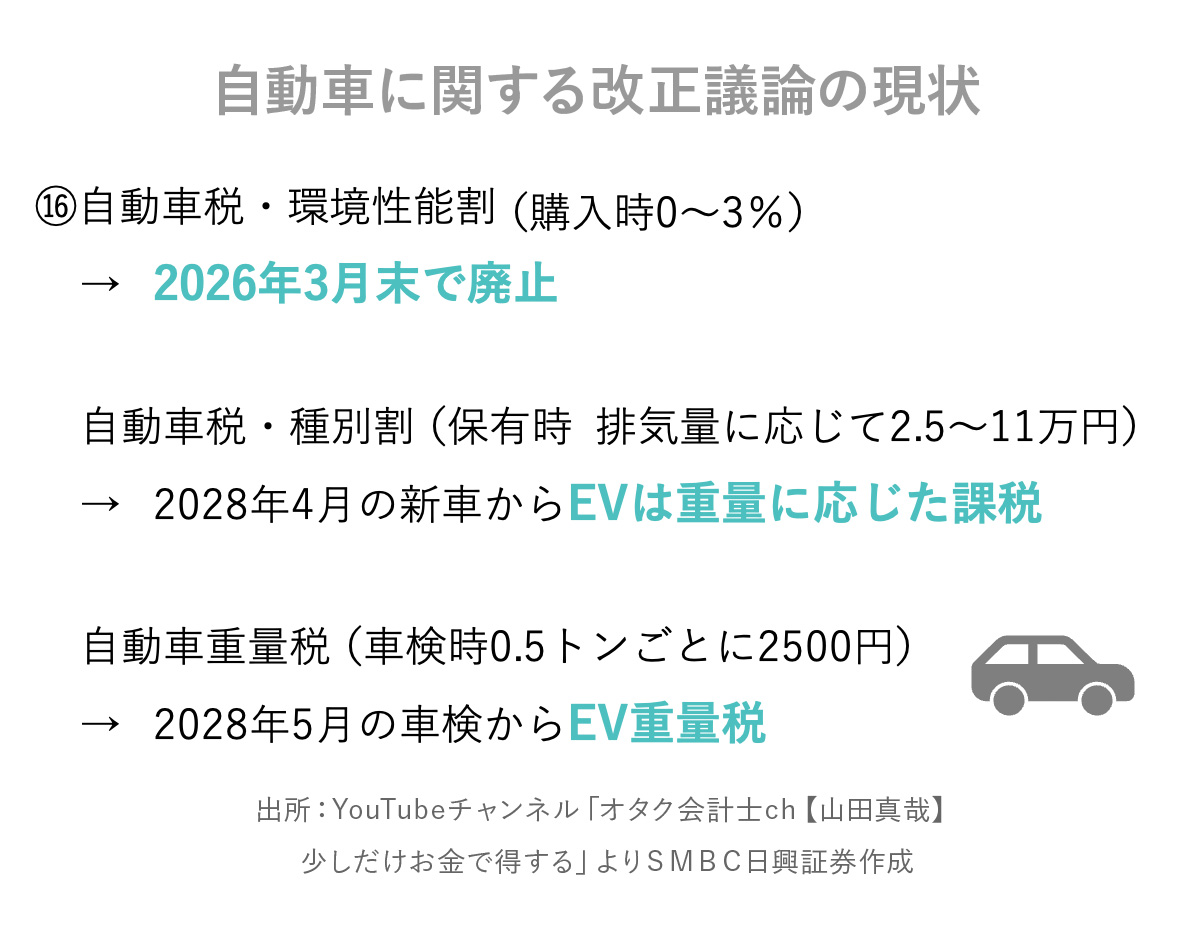

⑯最後に自動車関連についての改正です。

自動車を購入した時に払う自動車税・環境性能割があります。購入額の0〜3%だったのですが、2026年3月末で廃止されます。電気自動車はそもそも非課税でした。

また、自動車を保有すると毎年払う自動車税・種別割があります。ガソリン車は排気量に応じて2万5000円から11万円です。これが、2028年4月に新車の電気自動車(EV車)から重さに応じた課税がされます。EV車は排気がないので重さで課税するということです。

そして、車検の時に払う自動車・重量税も、2028年5月の車検からEV車にはEV重量税として課税されます。

これまではエコのためにEV車が優遇されていましたが、これからは道路の維持・管理のためにEV車にも税金を課す方向になります。

というわけで、今回の税制改正では、物価高対策、そして不公平の是正、それに伴う減税・増税が見られました。税制改正大綱は、これから国会で審議がされますが、現時点で自民、維新だけでなく、公明、国民民主も同意してますので、おそらくこのまま通ると思われます。

というわけで、今回の税制改正では、物価高対策、そして不公平の是正、それに伴う減税・増税が見られました。税制改正大綱は、これから国会で審議がされますが、現時点で自民、維新だけでなく、公明、国民民主も同意してますので、おそらくこのまま通ると思われます。

ただ、暗号資産など細かいところがまだ決まってなかったり、年収の壁についてもっと細かい内容を知りたい方もいらっしゃると思います。また、改めて解説したいと思います。

というわけで、2025年12月19日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!