投資歴40年の大ベテランにして資産9.5億円の投資家・かんちさん。経験も実績も豊富なかんちさんが今、どんな銘柄に着目しているのか。そのポートフォリオのなかから成長性に期待できる会社を教えてくれた。もともとがバリュー投資家であるだけに、教えてくれたのは成長が期待できそうで、なおかつ割安な銘柄ばかり。どの銘柄も買いたくなる!

「年間配当2000万円超え! かんちさんが選ぶ優待・配当5銘柄」を読む

「成長性に期待!」でピックアップ

約600銘柄のポートフォリオから株主優待や配当の魅力がある銘柄を教えてくれた前編に続き、後編では成長性の高さなどから株価の値上がりに期待できる銘柄をピックアップしてくれた。

かんちさんが「主力」や「準主力」と位置づける中から、株価上昇に期待できる銘柄を教えてくれた。

「私のポートフォリオの中でいちばん値上がりに期待しているのはタイプ③の売上や利益、配当が増えている銘柄です。このタイプの銘柄は長期で見るとチャートがきれいな右肩上がりになりやすいんです」

かんちさんが注目している3つのタイプ

①安定的に高配当が見込める銘柄

②魅力的な優待があり、節約との相性がいい銘柄

③売上、利益、配当金が増えている銘柄

ただし、とかんちさんは続ける。

「そうした銘柄は投資家の期待が株価に上乗せされて指標も割高になりやすい。前回紹介した『 フジオーゼックス 』のように、あまり期待されておらず、それでいて伸びそうな銘柄を探すのが株式投資の醍醐味です」

生保と提携、需要取り込みへ【And Doホールディングス】

まず教えてくれた銘柄は、PER10倍割れの割安株「 And Doホールディングス 」だ。

「この会社は最近、高齢者向けのハウス・リースバックに注力しています」

ハウス・リースバックとは、自宅を売却するものの、その後も家賃を支払いながら住み続ける仕組み。居住者には売却時にまとまった資金を得ながら住み続けられるメリットがある。

「ハウス・リースバックはインターネット上で悪評が立ったこともあり、割安評価の原因となっています。業績も踊り場ですが、持ち直すきっかけになりそうなのが、「 第一生命 」との資本業務提携。保険の外交員は資金ニーズのある人をよく知っています。保険と一緒に『ハウス・リースバックという手段があります』というアプローチでニーズを掘り起こすことができるのでは」

インフレにより生活が苦しくなる高齢者も多いのではと、かんちさんは推測する。

「年金はインフレ率ほどには増えないので、インフレが進むほど資産を持たない高齢者の生活は苦しくなる。預貯金が尽きたとき『保険を解約するか、ハウス・リースバックか』と二者択一を迫られる人もいるかもしれない。そうした意味でも、第一生命との提携の効果は大きいと思います」

ユニクロの代替銘柄【マツオカコーポレーション】

次にかんちさんが始めたのはみんなが注目するユニクロの話。ただ教えてくれたのは「 ファーストリテイリング 」ではない。

「ファーストリテイリングは今後も伸びる可能性が高そうですが、PERもPBRも高くて私には買えない。そう思ったときに面白いのが「 マツオカコーポレーション 」。東南アジアや中国で生産するアパレルメーカーで、ユニクロの服もマツオカが作っています。

ファーストリテイリングのPERが約40倍だが、マツオカは約9倍。比較すると、圧倒的に割安だ。

「ユニクロが伸びればマツオカも伸びると考えられますし、しかもマツオカはファーストリテイリングに比べて株価が大幅にディスカウントされています」

ファーストリテイリングは高くて買えない、なんて人に良さそう。

TOB期待もかかる【日本アクア】

今度は住宅などに使われる断熱材の会社。「 日本アクア 」だ。

「日本アクアもいいですよ。ここの断熱材は機能性が高い。猛暑が続くなどして断熱性の高さが求められるようになると、伸びると思います。吹きさらしの設備が多い工場などでも需要があるでしょうし、大口の契約が取れれば儲かるのでは」

日本アクアはヒノキヤグループの子会社でもある。

「そのヒノキヤグループを傘下に収めるのがヤマダ電機の『 ヤマダホールディングス 』 。いずれ日本アクアにTOBをかける可能性もあるかもしれない、と私は考えています」

成長を楽しみにしながら、TOBにも淡く期待するスタンスだ。

ニッチ市場のオンリーワン【サンセイランディック】

次の銘柄のテーマは「底地(そこち)」。借地権の設定された土地だ。土地の所有者と利用者が異なる底地は権利関係が複雑になりやすい。相続がからむとなおさらだ。

「相続を受ける子ども同士で底地の話をすると、にっちもさっちもいかなくなりやすい。そんなニッチな市場を狙っているのが「 サンセイランディック 」。独自のノウハウがあるようで、複雑な権利関係を調整して売買をまとめあげるのを得意としています」

サンセイラディックは権利調整を要する不動産に特化した業界で、唯一東証に上場している。

「以前は指標面での割高さが目立ちましたが、最近はPER10倍前後まで落ち着き、買いやすい水準になってきました」

高齢化社会にうってつけの銘柄と言えそう。

息の長いインフラ整備需要【E・Jホールディングス】

かんちさんが次に教えてくれたのは「 E・Jホールディングス 」。社名からは事業内容が想像できないが……。

「官公庁などを相手にインフラ整備などの建築コンサルを行う会社です。日本のインフラは老朽化が進んでいます。橋が落ちた、トンネルが崩れたなんてことにならないよう、補修をしなければなりません。そのとき、官公庁が頼るのがE・Jホールディングスです」

そうした需要を追い風にし、E・Jホールディングスは2025年5月期に受注高・売上高で過去最高を更新した。

「老朽化したインフラ整備の需要はこれからも長期間、継続することが見込まれますし、『電柱の地中化』というテーマもあります。今後の業績が悪いわけがないだろうと思っています」

E・Jホールディングスは2025年5月30日に公募増資を発表し、6月に実施した。

「増資を嫌気して株価は下げましたが、調達した資金を適切に使ってくれればさらに成長してくれるのではと思っています」

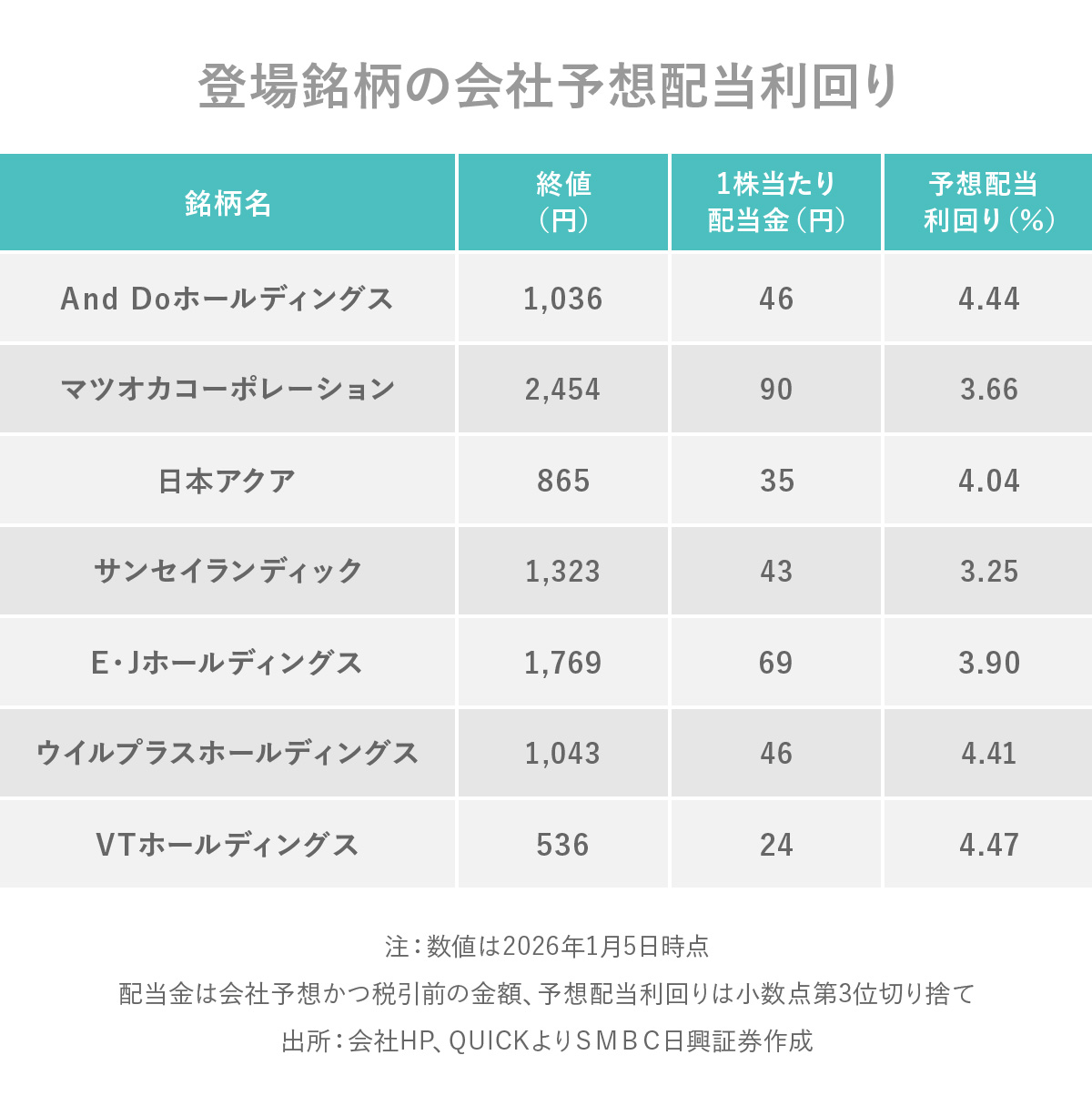

ちなみにE・Jホールディングスは2025年5月期まで8期連続増配中。今期も増配予定で、会社予想配当利回りが3.90%の高配当銘柄でもある(2026年1月5日終値時点)。

円高転換すれば利益急増も【ウイルプラスホールディングス】

ジープ、MINI、ボルボ、ジャガーなど輸入車の販売事業を中核とするのが「 ウイルプラスホールディングス 」だ。

「今は円安で輸入業には逆風。それにもかかわらず、ウイルプラスホールディングスはそこそこの業績を保っています。為替が一転して円高になれば、利益は一気に拡大するはずです」

同社の2025年6月期は、前期比で売上高85.6%、純利益は28.8%の増加と堅調だった。今期(2026年6月期)は純利益が減益となるものの、増収および営業増益を見込んでいる(会社予想)。かんちさんは事業構造にも注目している。

「私のように国産車に乗っていると、車を整備しようと思ったら安い量販店へ行ってしまいます。でも外国車に乗っている人は、ちゃんとディーラーへ出すようです。そのためかウイルプラスホールディングスは車両整備や保険手数料などでも稼いでいて、その比率を年々高めています。それに加えて、この会社はM&Aにも積極的で、取り扱う車種を増やしています」

同社のストックビジネスである車輌整備売上高と保険手数料は、2016年の上場以来9年連続で伸びています。

ウイルプラスホールディングスの話をしながら、自然と次の銘柄へと話題は移っていった。

商売上手な社長に惚れた【VTホールディングス】

「ディーラーは普通、担当するエリアが指定されていて規模が大きくなりづらい。株式投資でいちばん大切なのは『成長性』ですから、成長性がないとなると永遠に割安なまま放置されてしまいます。しかし、ウイルプラスホールディングスや『 VTホールディングス 』はディーラーを買収することで規模を拡大しています」

外国車を販売するウイルプラスホールディングスと違い、VTホールディングスが取り扱うのは日産やホンダなどの国産車が中心だ。

「VTホールディングスは、国内ではトヨタ系の車をあまり取り扱っていないようなので、トヨタ系のディーラーの売り物がないのかもしれませんね。ただカーコーティングを手がける「 KeePer技研 」の株を16%ほど持っていたり、とても商売上手な社長さんです。この社長さんが好きでVTホールディングス株をホールドしている面もあります」

東洋経済新報社の四季報レポートによると、2025年6月30日時点で、VTホールディングスはKeePer技研の株式を16.4%保有しています。

「VTホールディングスは会社予想配当利回りが4.47%と高水準で、PERは10倍割れと割安な水準(2026年1月5日終値時点)」

かんちさんが教えてくれたのは、割安銘柄でありながらも成長性に期待できる会社がほとんど。自分でも調べてみて将来性にピンと来たら資金を投じてみよう。