音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

大成建設グループ 統合報告書2025

2025年3月期決算短信〔日本基準〕(連結)

2025年3月期決算説明会 補足資料

2025年3月期 決算説明会資料

2026年3月期 第3四半期決算短信〔日本基準〕(連結)

2026年3月期 第3四半期決算説明会資料

今回取り上げるのは、売上高が1兆円を超えるスーパーゼネコンの1つ、大成建設株式会社です。

瀬戸大橋や新国立競技場など、誰もが知るような建造物を造った実績のある企業でもあり「地図に残る仕事。」というキャッチフレーズを掲げています。早速、事業内容を見ていきましょう。

事業内容

大成建設の事業内容は以下の3つです(統合報告書2025 P27、28参照)。

②土木事業:ダム、トンネル、鉄道、高速道路、港湾などの公共インフラ工事

③開発事業:不動産開発、賃貸、管理など

建築、土木、開発と建設業全般を展開し、企画開発から設計、施工、解体まで一貫して事業を行う企業です(統合報告書2025 P33、34参照)。

2025年3月期時点でのセグメント別の構成比率は以下の通りです(2025年3月期決算短信 P21参照)。

①建築事業:64%

②土木事業:29%

③開発事業:6%

④その他:1%

①建築事業:9%

②土木事業:70%

③開発事業:19%

④その他:2%

※構成比率は、妄想する決算氏が算出

売上高は建築事業が主力ですが、低収益の事業で、利益面は土木事業が主力です。開発事業も収益性が高く、利益面では一定の規模があることがわかります。

また、売上高は2兆円を超えますが、海外売上は767億円で、国内中心の構成です(2025年3月期決算説明会 補足資料 P7参照)。国内の建設市場の動向に業績が左右されやすい企業です。

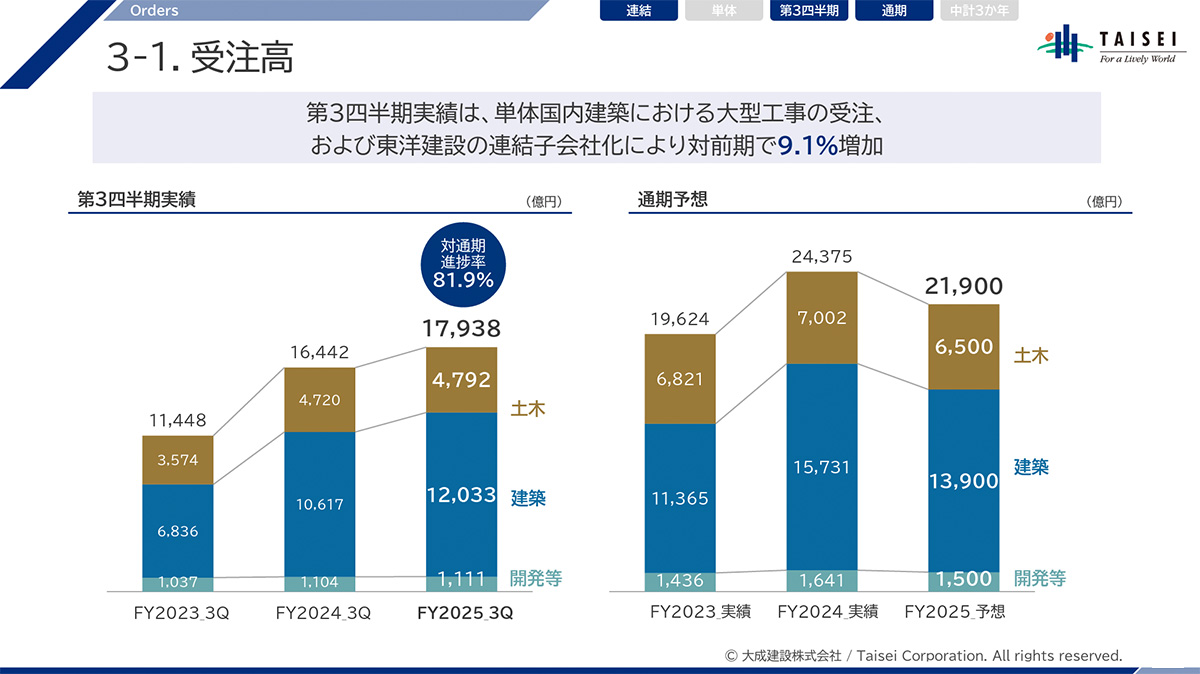

続いて土木事業と建築事業の受注高の詳細な内訳は、以下の通りです(2025年3月期決算説明会 補足資料 P3参照)。

・官公庁:3285億円

・民間:1365億円

・官公庁:1402億円

・民間:1兆2253億円

建築事業は民間が主力ですが、利益面の規模が大きい土木に関しては、官公庁からの受注が大きいです。

特に道路工事の規模が大きいので、官公庁の道路工事を中心とするインフラ投資に利益面は左右されやすいです(2025年3月期決算説明会 補足資料 P4参照)。また、また、インフラに関しては毎期更新工事の需要があるため、安定的に一定した利益基盤があることがわかります。

業績

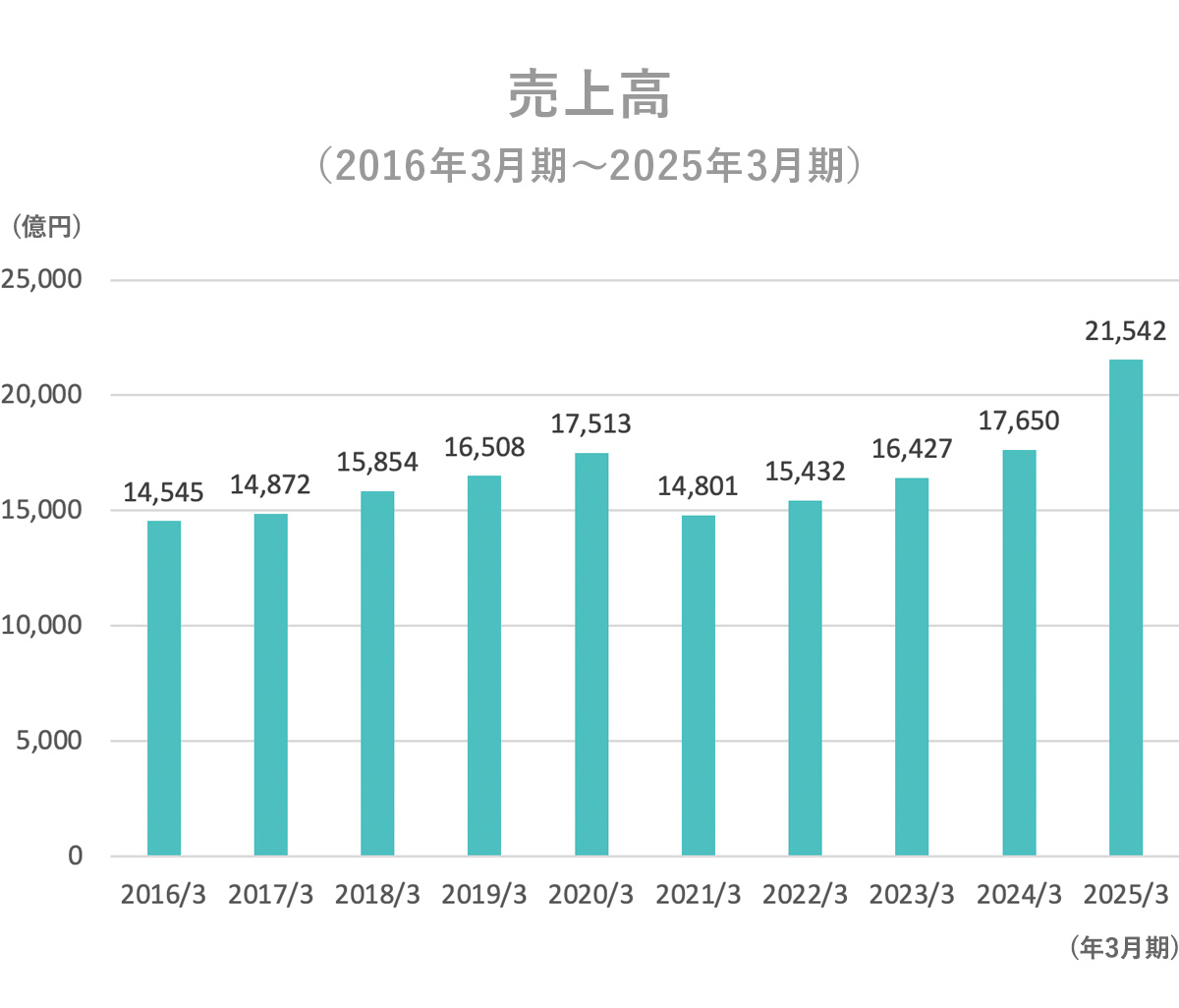

事業内容がわかったところで、2016年3月期~2025年3月期までの10年間の業績の推移を見ていきます。

妄想する決算氏が作成

まず、売上高の推移は、2016年3月期~2020年3月期までは増収傾向で1.4兆円台~1.7兆円台まで増加しています。2021年3月期は1.4兆円台に減少しましたが、その後は増収傾向が続き、2025年3月期には2兆1542億円まで増加しています。

妄想する決算氏が作成

妄想する決算氏が作成

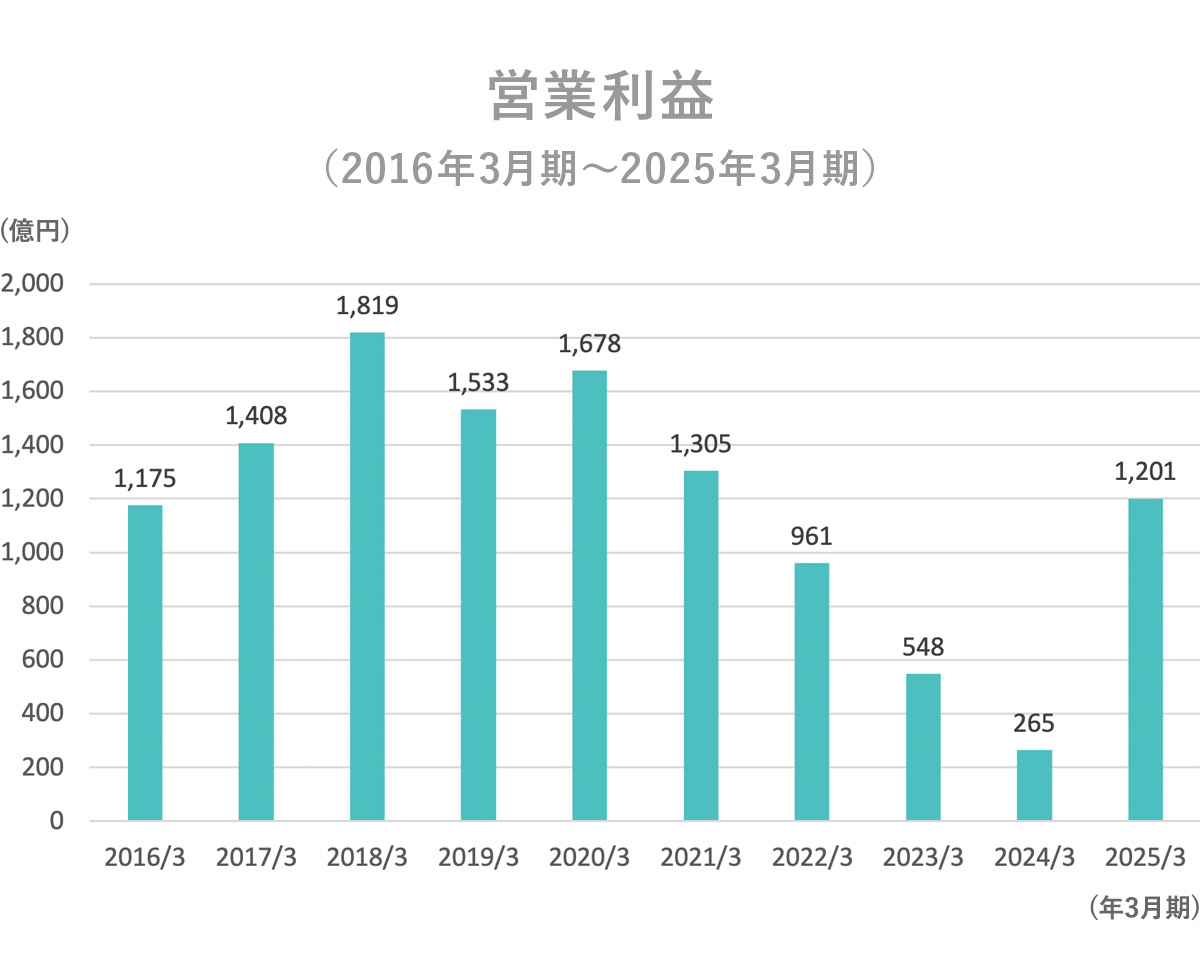

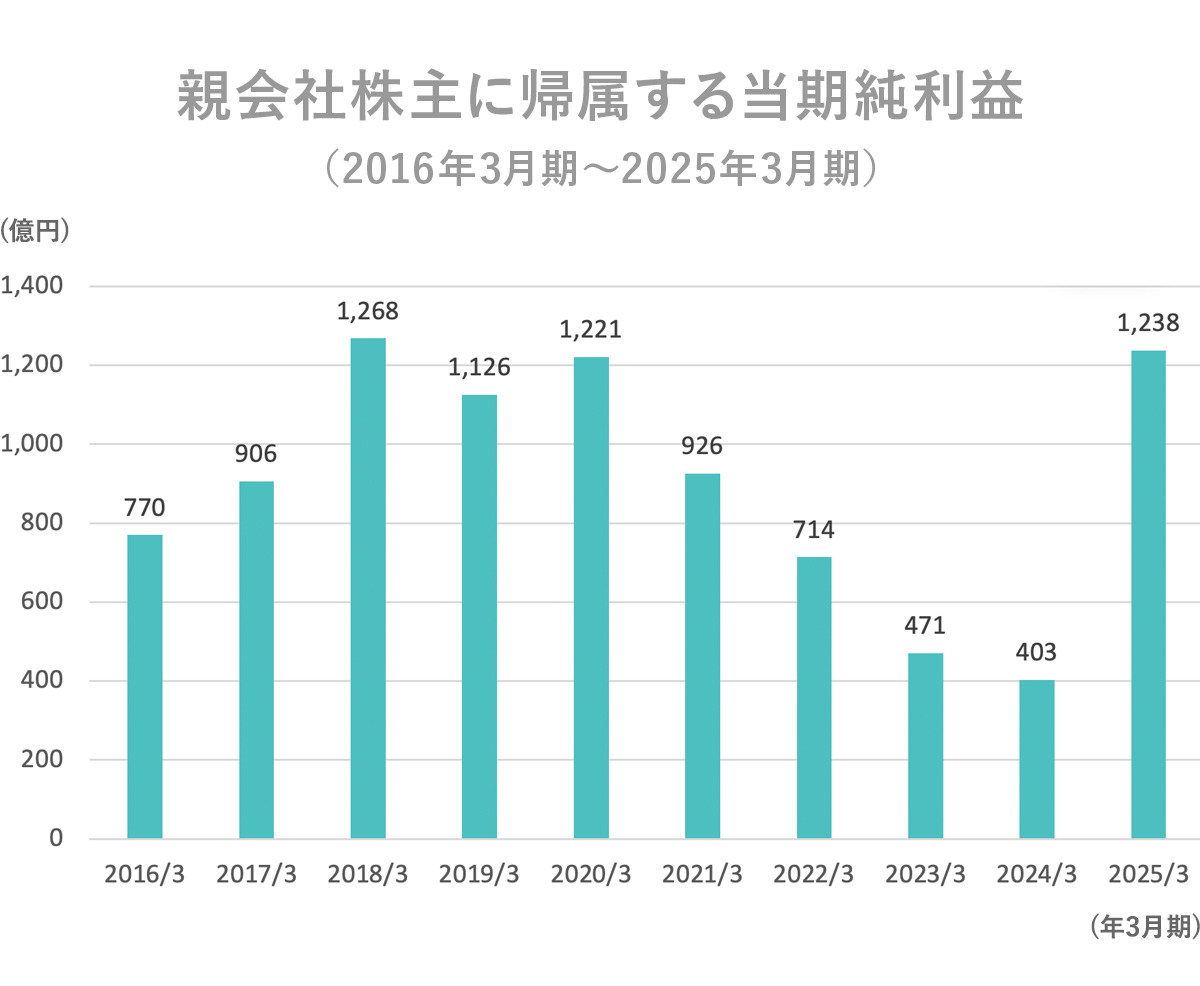

利益面の推移は、増減ありつつですが、2020年3月期までは堅調な状況が続きます。その後は2024年3月期まで減益傾向となり、利益面は苦戦していますが、2025年3月期に収益性が回復しています。営業利益に関しては、2010年代後半の利益面が好調だった時期に及ばず、収益性は以前と比べると低迷しているものの、一定の改善は進んでいます。

こうした推移になった背景として、2010年代後半は都市の再開発需要が旺盛だったことに加えて、東京五輪関連の案件があります。売上高は拡大傾向で、利益面も比較的堅調に推移しました。

そんななか、コロナ禍で建設需要が低迷し、2021年3月期は売上高が停滞。その後はコロナ禍からの需要回復や、資材費、労務費が上昇する中で、その価格転嫁もあり、売上が増加。しかしそれらの価格転嫁以上に資材費の高騰や、労務費の上昇が進んだことで、工事の収益性が悪化し、利益面は低迷しました。

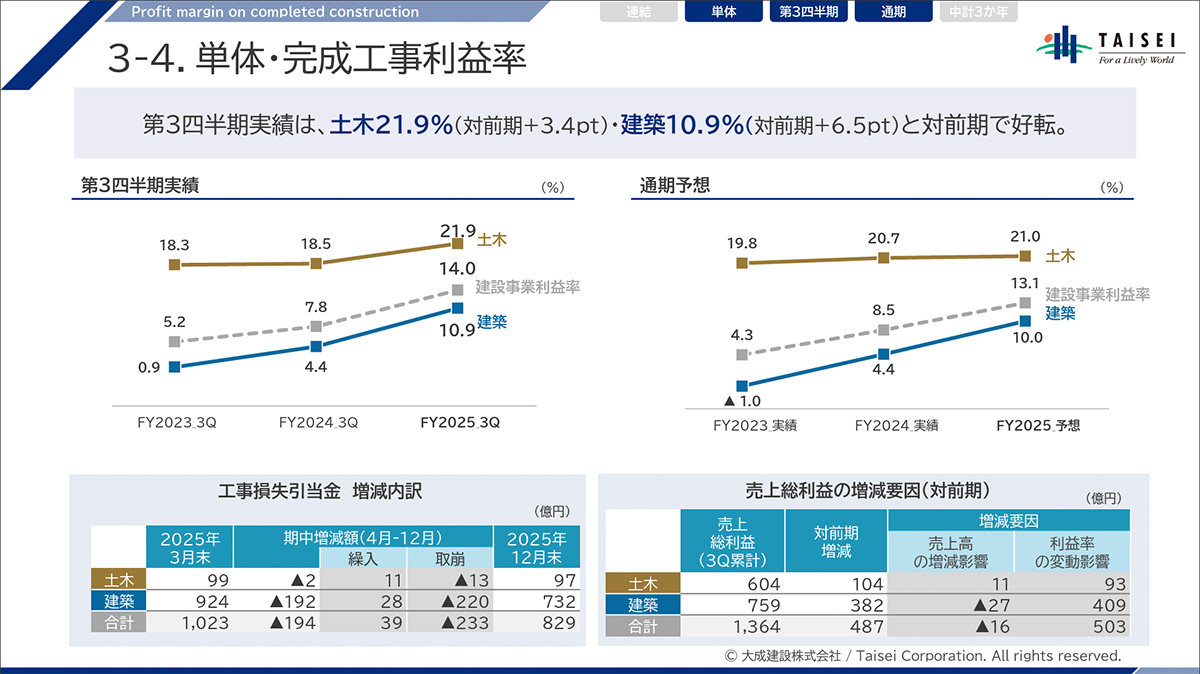

大成建設のような大手ゼネコンの取り扱う建築案件は長期にわたるものが多いです。想定以上の資材費や労務費の上昇が起きたことで、それを織り込み切れていない長期の低採算案件が増加したことで、利益面が低迷しました。実際に2022年3月期には10%ほどあった建築事業の粗利率は、2024年3月期には赤字水準まで落ち込んでいます。粗利ベースでも赤字と収益性が大幅に低迷したことがわかります(2025年3月期 決算説明会資料 P3参照)。

ちなみに、2024年3月期では建築事業は▲1.0%と赤字となった一方で、土木事業の利益率は19.8%と高収益を維持しています(2025年3月期 決算説明会資料 P15参照)。長期契約の民間工事が多い建築事業が大幅に悪化したものの、短期契約の公共案件の多い土木工事では採算を確保できています。このように土木事業の安定性が大成建設の強みの1つであることがわかります。

2025年3月期には利益面にも一定の改善が見られました。これは資材費や労務費の高騰から一定の期間が立ち、それを織り込んだ契約の案件が増えたことや、効率化の取り組みを進め、工事の採算が改善した影響が出ています。さらに以前受注した工事に関しても、一定の価格交渉が進んだ影響も出ています。

2024年3月期→2025年3月期の工事の利益率は以下の通りで、民間需要が大きく特に採算が悪化していた建築が改善しています(2025年3月期 決算説明会資料 P15参照)。

建築:▲1.0%→4.4%

受注面に関しても、2025年3月期は前期比で+4751億円(対予想では、+5275億円)で2兆4375億円となっています。再開発需要は続いていますし、インフラの老朽化による更新需要や、国が進める国土強靭化計画などに関する公共案件の需要が今後も見込まれます。受注面も堅調ですし、売上規模の大きい建築事業の利益率の改善が進んでいますから、今後も一定の堅調な業績が期待できる状況と考えられます(2025年3月期 決算説明会資料 P10参照)。

さらに、大成建設は現在政策保有株の売却も進めていますから、こういった売却益による好影響も期待される状況です(2025年3月期 決算説明会資料 P25参照)。

そういった点から考えても堅調な業績が続くことが期待できそうです。

とはいえ、もちろん課題もあります。

国内の人口減少の中で建設需要や、土木事業に重要なインフラ投資もどこまで需要が続くかわかりません。コンパクトシティ化によるインフラ投資の需要減も考えられます。労務費が高騰する中でコスト面の増加は続いていますし、大幅な人手不足も起き、建設業界では工期延長が話題となることも増えてきました(2025年3月期 決算説明会資料 P16参照)。長期的な需要には不透明感がありますし、短期的にも人手不足によって十分に案件を進められるかが不透明な状況ということです。これまでは拡大戦略を取ってきましたが、国内を中心とする拡大戦略は容易な状況ではないと考えられます。

現在進めている2026年度までの中計に関しても、2024年度比では減収減益を見込んでいます(2025年3月期 決算説明会資料 P2参照)。堅調な業績は見込まれるものの、拡大は容易な状況ではない状況です。

そんな中で大成建設はDXによる効率化やロボットなどの活用による省人化・自動化などを進めています(統合報告書2025 P47、48参照)。こうした効率化により、収益性を高めつつ人手不足を補っていくことが重要になっていると考えられます。

ここまでのまとめ

・建築、土木、開発と建設業全般を展開し、企画開発から設計、施工、解体まで一貫して事業を行う

・売上高は建築事業が主力で、利益面は土木事業が主力。開発事業も収益性が高く、利益面では一定の規模がある

・売上高は2兆円を超え、海外売上は767億円で、国内中心の構成

・建築事業は民間が主力で、利益面の規模が大きい土木に関しては、官公庁からの受注が中心

・土木事業の安定が強味

・DXによる効率化やロボットなどの活用による省人化・自動化

直近の業績

それでは最後に直近の2026年3月期の第3四半期の業績を見ていきましょう(決算短信より)。

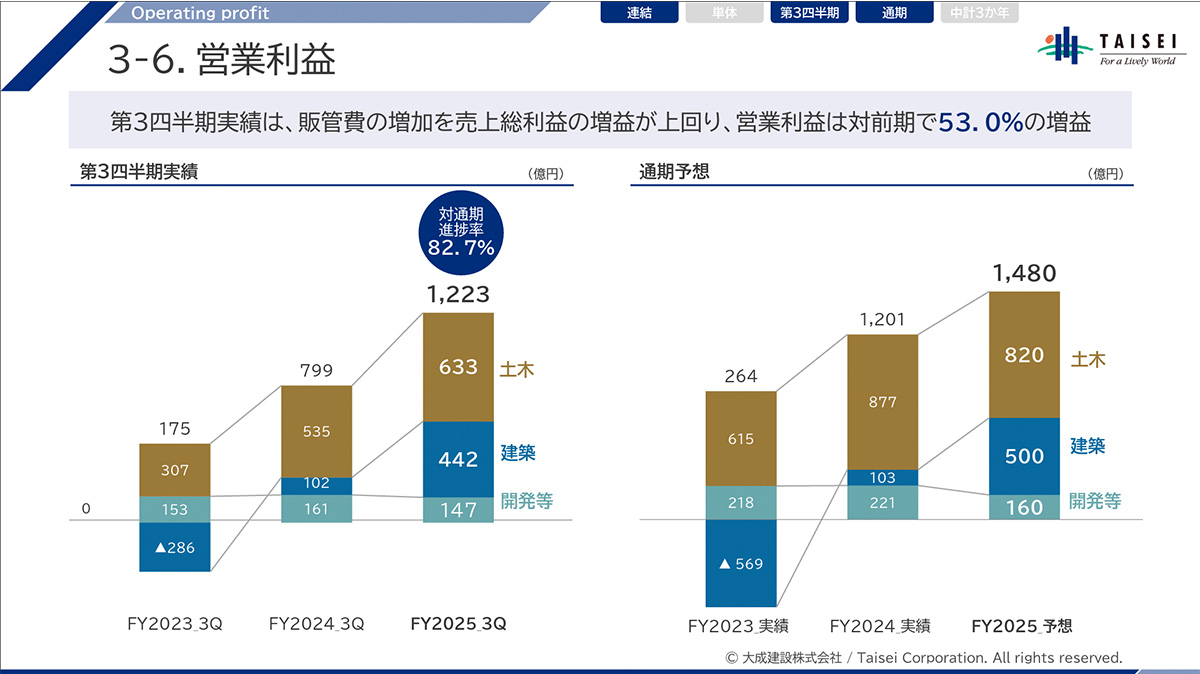

営業利益:1223億円(+53.0%)

経常利益:1304億円(+41.0%)

親会社株主に帰属する四半期純利益:1025億円(+22.4%)

減収ながらも増益と収益性の改善が進んでいて、第3四半期時点では過去最高の利益を更新しています。

大成建設 2026年第3四半期決算説明会資料より

セグメント別の営業利益の前期比は以下の通りで、特に建築事業が増益となっています。

②建築:+340億円

③開発等:▲14億円

※妄想する決算氏が算出

大成建設 2026年第3四半期決算説明会資料より

前期からの利益率の変化は以下の通りで収益性が大幅に改善しています。

・建築:4.4%→10.9%

土木事業もさらに収益性が高まり、建築事業は大幅に改善しています。

大成建設 2026年第3四半期決算説明会資料より

受注高に関しても第3四半期時点では増加し、堅調な状況が続いていますから、収益性の改善と堅調な受注の消化によって今後も一定の堅調な業績が期待できそうです。

大成建設