音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説です!

2025年12⽉期 通期 決算説明資料

2025年12月期 決算短信〔日本基準〕(連結)

今回取り上げるのは、東証グロース市場Core指数に採用されている企業で、クラウド録画サービス「Safie(セーフィー)」を主力とするセーフィー株式会社です(2025年12⽉期通期決算説明資料 P48参照)。

事業内容

それでは早速事業内容から見ていきましょう。

主な収益源は以下の2つです(2025年12⽉期通期決算説明資料 P54参照)。

②スポット収益:カメラ販売・設置工事・個別開発

ビジネスモデルは、直接もしくはパートナー経由で防犯カメラを販売、さらにその後にクラウド録画を提供することで収益を得ています。

近年はカメラ設置工事や保守専門の子会社を設立するなど、工事や保守の部分も内製化。工事件数は2022年の3524件から7773件まで増加しています(2025年12⽉期通期決算説明資料 P7参照)。

粗利率に関しては、モノや工事が必要なスポットは20%台ですが、リカーリングは60%を超えています。課金カメラ台数の導入拡大や、AIソリューションのオプション付帯数拡大によるストック収益を増やしていくことが、ビジネスモデルとして重要です(2025年12⽉期通期決算説明資料 P12参照)。とはいえ、カメラの設置や保守など物理的なモノや稼働を必要とする点、さらに録画データを保存するためにかかるサーバー代の負担も大きいため、ソフトウェア系のSaaSと比較すると収益性は低いです。一方で「SaaSの死」が話題となっていますが、物理的なハードを必要とするため、ソフトウェア完結型、スキル代替型のSaaSと比較すると、代替可能性が低いのが強みの1つです。

2025年12月期第4四半期時点での売上構成は以下の通りです。

②リカーリング:64%

現在は課金カメラの導入数が大幅に増加したことで、リカーリングが2/3ほどを占める主力の収益源となっています。

2025年12月末時点では、課金カメラ台数が35.4万台と、大規模にサービスを展開しています(2025年12⽉期通期決算説明資料 P49参照)。

クラウドモニタリング・録画サービスにおける市場シェアは55.3%と、圧倒的なトップ企業です(2025年12⽉期通期決算説明資料 P49参照)。顧客基盤を見ても、多種多様な業界の企業で活用されていることがわかります(2025年12⽉期通期決算説明資料 P51参照)。

ARR(年次経常収益)に関しても、2025年12月末時点で145億円を超える大きなサービスになっています(2025年12⽉期通期決算説明資料 P18参照)。

解約率は低下傾向で以前は1%台前半でしたが、直近では0.8%となっています(2025年12⽉期通期決算説明資料 P60参照)。安定した大きな収益基盤を持つ企業へと成長してきたことがわかります。

市場環境

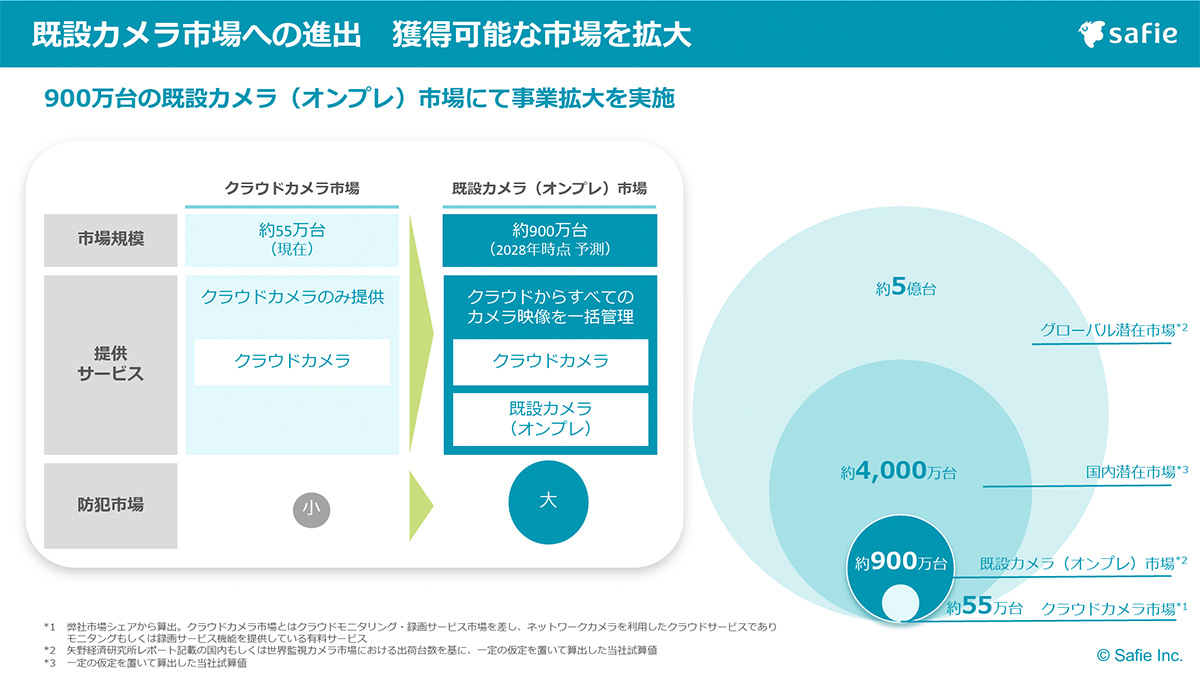

今後さらなる成長のために重要なのは、カメラ市場の成長とクラウド化です。現在の国内市場は、約900万台ですが、その大半がオンプレ※で、クラウドカメラ市場は55万台にすぎません。

サーバーやネットワーク機器、ソフトウェアなどを自社(自社内のサーバー室など)で保有し、運用・管理するシステム利用形態のこと

セーフィー 2025年12⽉期通期決算説明資料より

オンプレは、多くが現地閲覧や保存容量の制約などがありますが、クラウドでは遠隔での閲覧や保存容量の上限がありませんし、データが消えるといったリスクも下げられます。こういったメリットから、現在クラウド移行が進んでいます。さらに安心・安全へのニーズの高まりによる市場拡大もあり、今後も成長が期待されています(2025年12⽉期通期決算説明資料 P52参照)。一方で、現在の市場はオンプレがメインですから、クラウドがメインとなった際には大手企業の参入など、競争が激化する可能性があります。競争環境は注意して見ていく必要があるでしょう。

セーフィー 2025年12⽉期通期決算説明資料より

また、クラウド化で最も期待されるのは、カメラの録画データの活用です。セーフィー自身も事業のフェーズを以下のように定義しています。

Phase2:現場DX

Phase3:現場AX(AI Transformation)

事業の機能を、録画から現場の変革へ拡張させようとしています(2025年12⽉期通期決算説明資料 P50参照)。

オンプレではデータが分散するため活用が難しいという点があります。一方、オンラインへ常時接続するクラウドカメラを設置することで、映像・音声・センサーデータを収集できるようになり、AI活用の前提が整います(2025年12⽉期通期決算説明資料 P35参照)。

セーフィーは、あらゆる産業のデータを集約しAIが自律進化を続ける「データ循環型プラットフォーム」の構築を掲げています。

具体的には小売店であれば、レジ待ち対策やマーケティング、欠品検知にも活用できますし、建設業界であれば工事進捗の把握や危険予知などにも活用が可能となります(2025年12⽉期通期決算説明資料 P39~41参照)。

こういった効率化によって、例えば警備員を1人減らし作業効率が20%上がる、といった変化が起きれば、これまでカメラ未設置の企業にとっても、導入する大きなインセンティブとなります。AI活用によって現場を最適化するソリューションが提供可能となれば、LTV※の上昇につながることはもちろん、それによって生まれる富によって経済的に考えても、オンプレよりクラウドのコストが低くなることが考えられます。むしろカメラを契約してコストを支払った方が、トータルではプラスということが起きえます(2025年12⽉期 通期 決算説明資料 P38参照)。

1人の顧客が取引開始から終了までに自社にもたらす利益の合計額

セーフィーの強みは、市場シェアが5割を超えるトップ企業で、多様な分野に顧客基盤を抱えていることです。こうした状況下で現在はAIの量産化を進めて、多様な分野で多様なサービスのAI開発を進めています(2025年12⽉期通期決算説明資料 P36参照)。

クラウドカメラ自体は競合の参入も可能で、クラウドのマーケットが拡大すれば大手企業の大規模参入も考えられます。となると今後はカメラの台数拡大による成長だけでは成長鈍化のフェーズが近々訪れる可能性があります。台数に頼らないソリューション企業としての成長や優位性を確保できるかが、今後の成長を左右する重要なポイントとなっていると考えられます。

AI活用によるLTV上昇や、新規顧客獲得といった効果がどれだけ出ているかは特に注目です。

業績

続いて業績の推移を見ていきましょう。

セーフィー 2025年12⽉期通期決算説明資料より

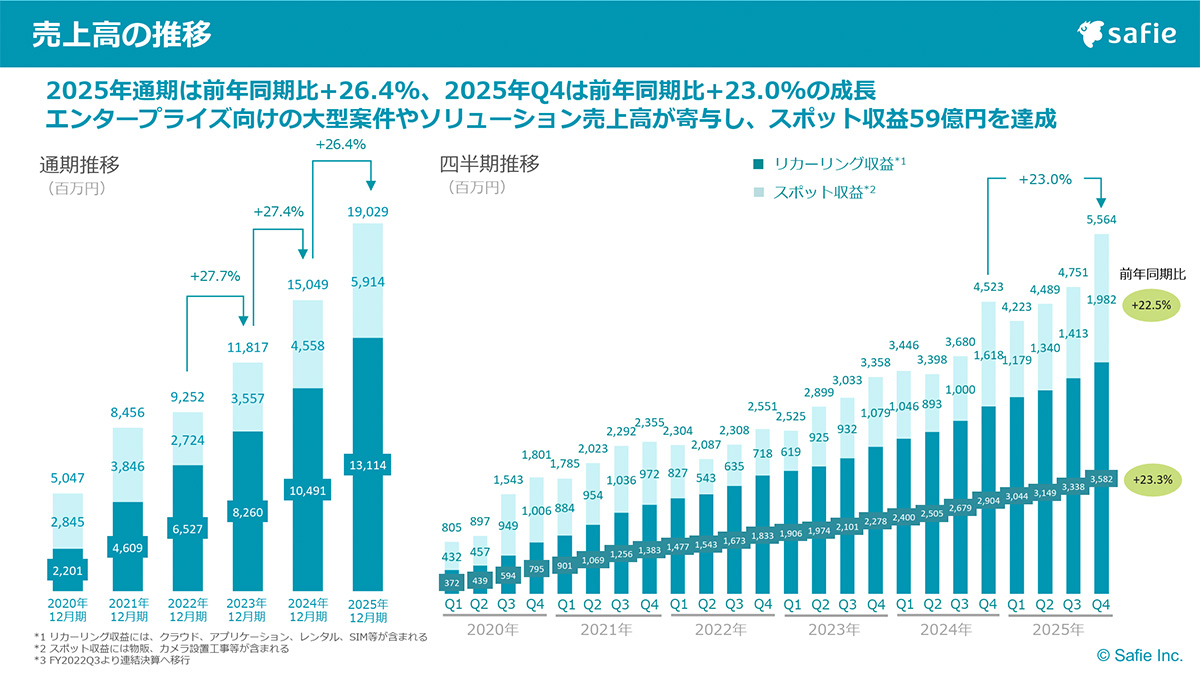

まず、売上高の推移を見ると、右肩上がりでの成長が続いています。2025年12月期に関しても前期比で+26.4%と、これまで同様20%代後半の成長が続き、まだまだ拡大フェーズが続いています。

セーフィー 2025年12⽉期通期決算説明資料より

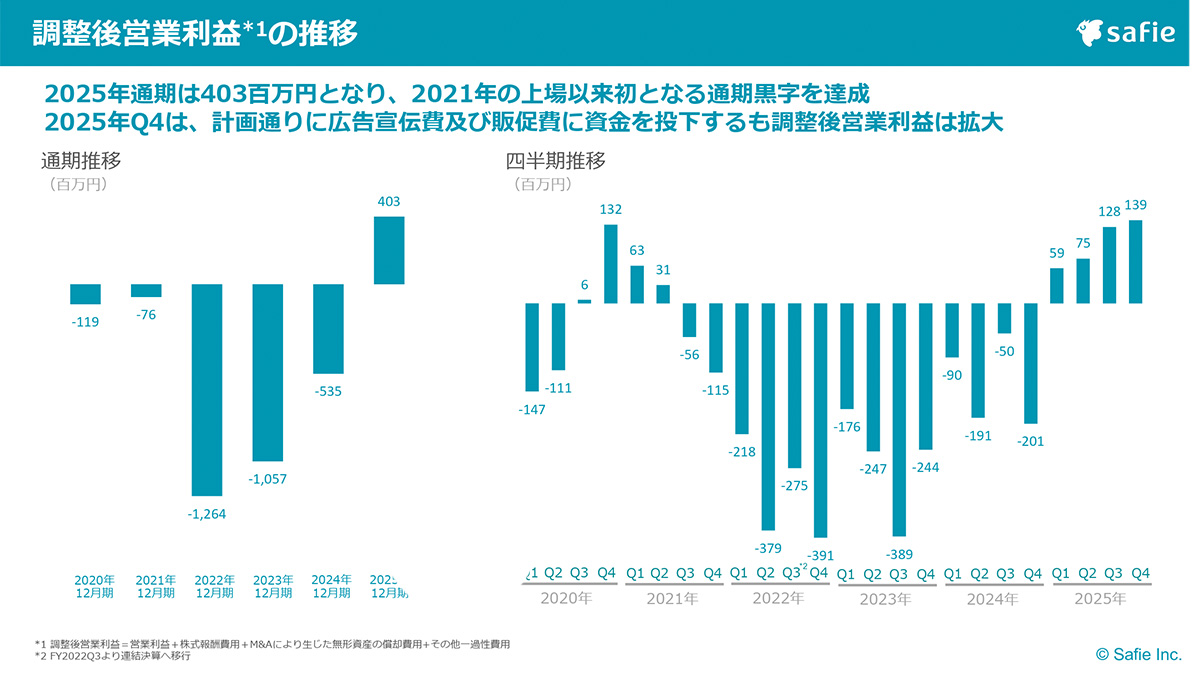

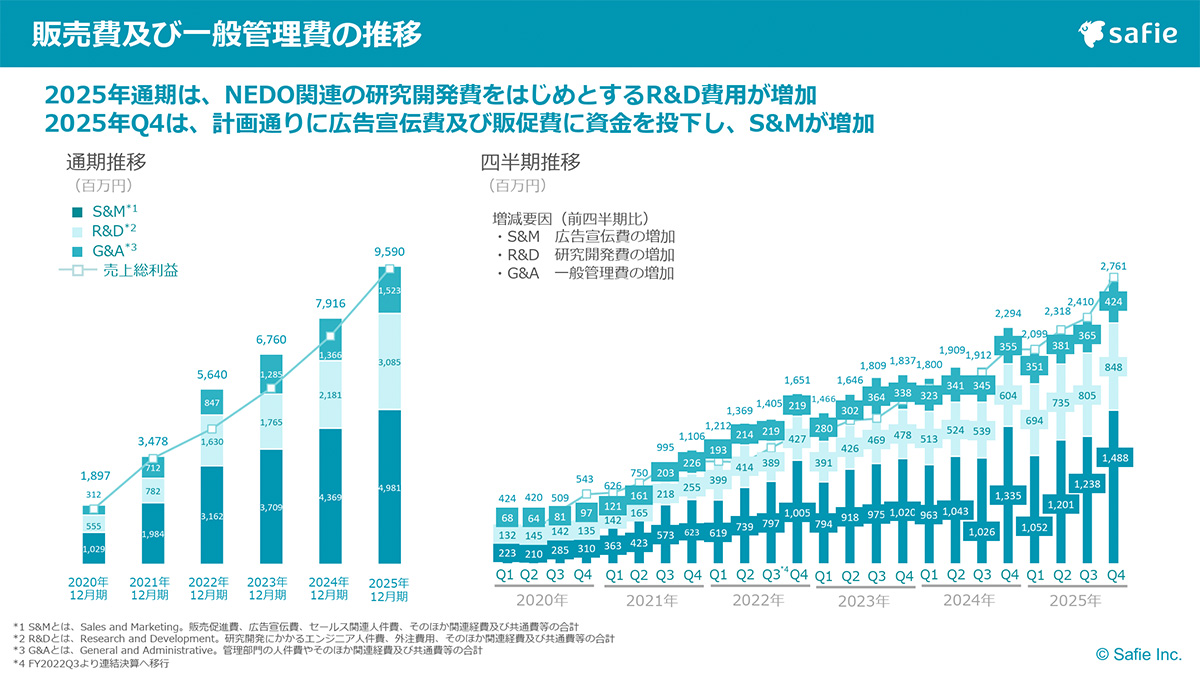

一方で、調整後営業利益の推移は、2025年12月期こそ4億円で通期では初の黒字化したものの、低利益率で、2024年12月期までは赤字です。まだまだ事業では十分に利益が出るフェーズではないこともわかります。

セーフィー 2025年12⽉期通期決算説明資料より

その要因は、広告宣伝費などの顧客獲得コストです。解約率は低いため、顧客獲得は長期的な利益につながりますが、顧客獲得時にかかるコストは重く、業績を押し下げます。

現在は顧客獲得を重視しているフェーズです。市場拡大が続く中で、長期利益を重視した投資が続く可能性は高そうです。さらに、近年は研究開発費用も増やしています。AI活用の重要性が増す中で、その開発への投資も減ることは考えにくいです。こういった点を考えると、今後もまだしばらくは大きく利益が上昇するとは考えにくいでしょう。

実際に今後の財務目標を見ても、調整後営業利益率は2026年度2.3%を見込んでいます。まだしばらくはAI活用とそれに伴う売上の拡大が続いているかに注目です(2025年12⽉期通期決算説明資料 P31参照)。

直近の業績

最後に直近の2025年12月期の業績をもう少しだけ詳しく見ていきましょう(決算短信より)。

営業利益:▲5.8億円→▲0.8億円

経常利益:▲6.2億円→▲1.1億円

純利益:▲15.5億円→4.3億円

売上は拡大が続き、営業利益や経常利益は赤字幅縮小となったものの、まだ赤字は続いています。純利益は黒字化しましたが、これはNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)の「ポスト5G」プロジェクトに採択されたことによる補助金収入が影響しています。

売上が伸びた要因は、エンタープライズ顧客の獲得による課金カメラ台数の増加です。課金カメラ台数やARRは前年比20%以上の増加が続き、成長に鈍化は見られません(2025年12⽉期通期決算説明資料 P18、19参照)。

一方で、カメラ1台当たりの単価に関しては、増減ありつつですが、横ばい傾向が続いています(2025年12⽉期通期決算説明資料 P20参照)。録画機能だけで単価を上げることは難しくなっていることがわかります。ですが、NRR(既存顧客からの収益)に関しては、増加傾向にあります(2025年12⽉期 通期 決算説明資料 P21参照)。実際にソリューション売上も、AIソリューションの拡大によって、前期比で+81.7%と大きな伸びを見せています(2025年12⽉期 通期 決算説明資料 P22参照)。既存顧客による一定の単価上昇が起きていると考えられます。しかしながら、ソリューション売上自体は7.9億円とまだまだ規模が小さいため、AIサービスの導入によって単価面のさらなる改善が進むかは、非常に重要ですから注目です。

セーフィー 2025年12⽉期通期決算説明資料より

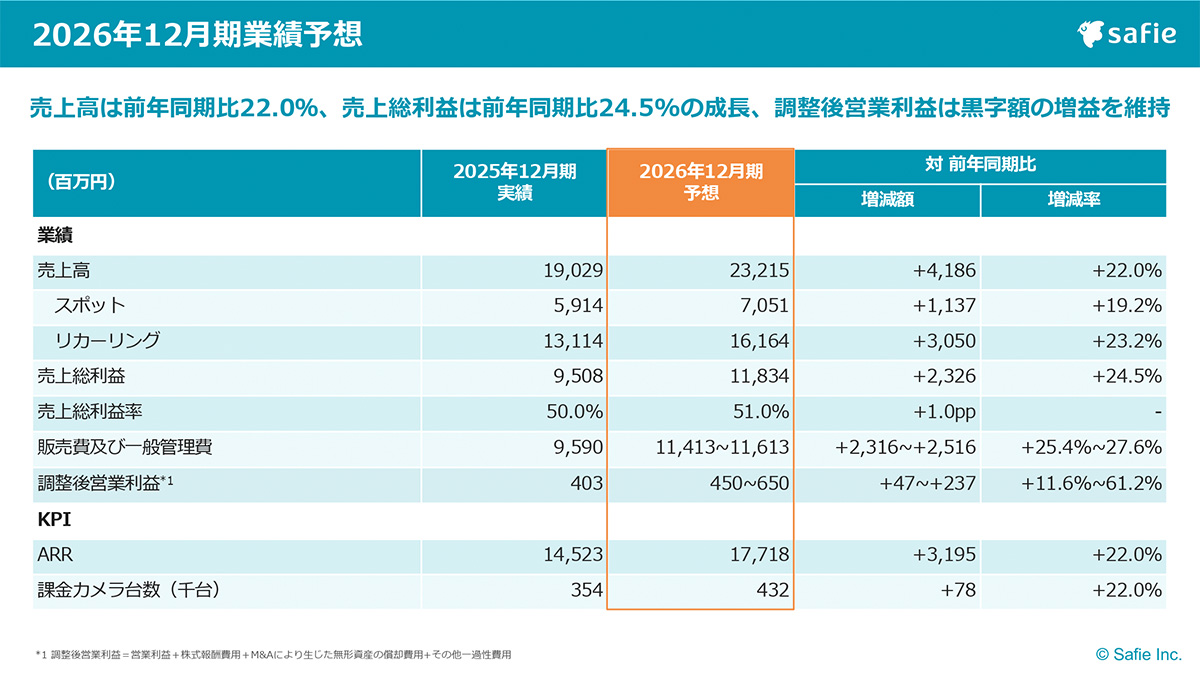

また、2026年12月期の通期予想を見てみると、売上は+22.0%で、課金カメラの台数は+7.8万台となる43.2万台、調整後営業利益は4.5億円~6.5億円と微増を見込んでいます。カメラ台数の拡大が想定通り進んでいるかに注目です。

また、AI開発によるR&D(研究開発)の増額は引き続き進めていくとしています(2025年12⽉期通期決算説明資料 P27参照)。クラウドカメラの企業から一歩進み、AIソリューション企業となれるのかの大きな分岐点ですから(2025年12⽉期 通期 決算説明資料 P30参照)、ソリューション事業の拡大がどれだけ進むかにも特に注目です。

※「日興フロッギー版」では、解説のポイントが分かりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明の他、データの参照元を明記する方法で解説しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。