みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

2026年の国会で、健康保険法の改正が審議される予定※です。特に注目すべきは、健康保険料の計算に金融所得が含まれる点です。

これまでは、どれだけ株式投資で利益を上げても健康保険料の計算に関係なかったのですが、今後はそうはいかなくなります。今回は、政府の詳しい資料や議事録なども踏まえて、どういう改正が行われるのか、そして今後どうなるのかについて解説したいと思います。

お送りする内容は、以下の通りです。

・利益が出た時の税金と保険料

・金融所得の合算で、どれだけ負担が増えるのか?

・金融所得合算の疑問点

・出産費用、高額療養費の改正

高齢者の医療費問題

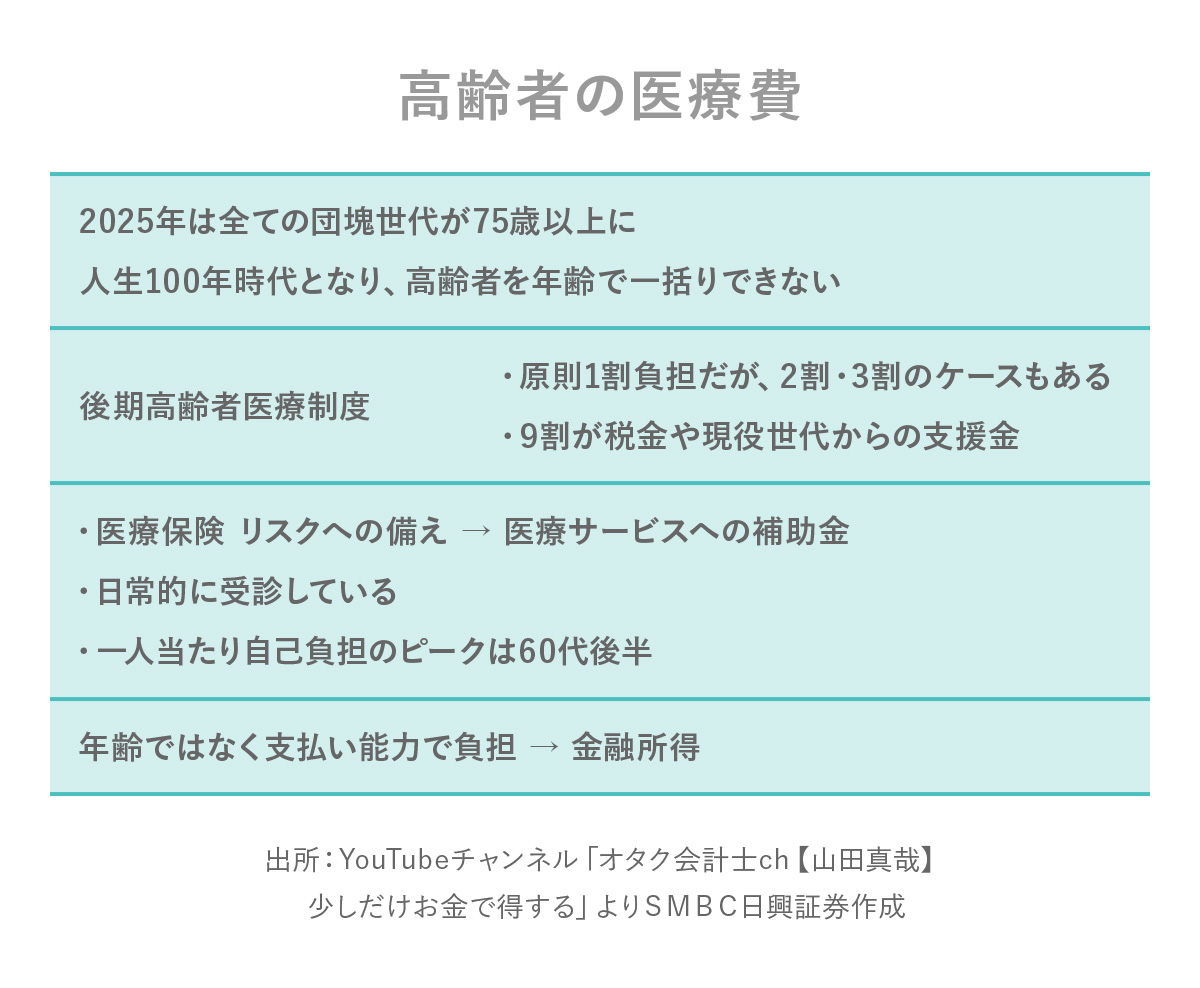

そもそも今回の改正案で、金融所得が健康保険料に影響することになる対象は、75歳以上の方です。まず、その背景について説明します。

現在、団塊世代が75歳を超え、75歳以上の人口は非常に多くなっています。しかし、その中には健康な方もいれば、そうではない方もいます。つまり、年齢で一括りにできない時代になっています。

また、実務的な理由もあります。75歳以上の方は全員、後期高齢者医療制度に入っています。収入によって窓口負担は増えることはありますが、病院の窓口負担は原則1割です。

さらに、後期高齢者の医療費は75歳以上の方の保険料で賄われているわけではありません。なんと9割が税金や現役世代からの支援金で成り立っています。

そもそも「保険」とは、みんなでお金を出し合い、何か事故が起きた時には、そのお金の中から払うという仕組みです。しかし、75歳以上の医療費はそうなっていません。リスクへの備えのはずの保険が、ほぼ医療サービスへの補助金になっているというのが現状です。

また、75歳以上の方は、日常的に受診している方も多いです。そして、 一人当たりの医療費の自己負担額は 60代後半では3割ですが、70歳になると2割、 75歳以上は1割と医療費の負担が減ります。しかし、高齢になるほど、かかる医療費は高くなります。一人当たりが使う医療費と自己負担額の逆転が生じている。「はたしてこれは正しいのか」と政府内で議論されたわけです。

つまり、これからは年齢ではなく、支払い能力で保険料や窓口負担を考えた方がいいのではないか。その第一弾として、支払い能力に金融所得も含めるべきというのが今回の改正案です。

投資で利益が出た時の税金と保険料

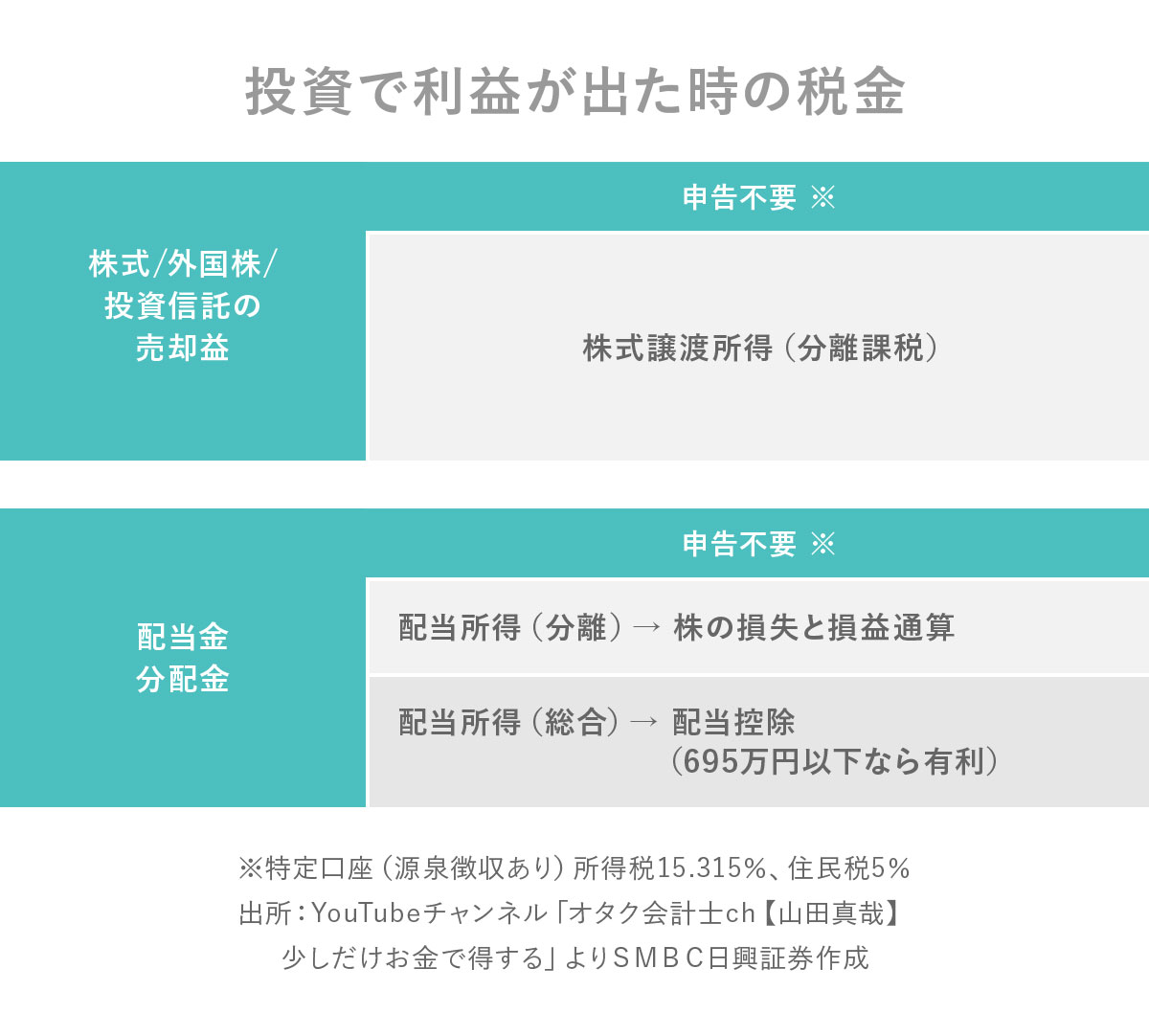

健康保険料の計算に含まれる金融所得は、日本株や外国株、投資信託の売却益、そして株の配当金や投資信託の分配金です。

ちなみに、税金については年齢に関係なく、これまで通り確定申告をしても、しなくてもどちらでもいいというルールです。というのも、株の売却益については、証券会社で「源泉徴収あり」の特定口座を作っていると、自動的に所得税15.315%、住民税5%が引かれます。そして証券会社が納税までしてくれるので、自身での確定申告は不要なのです。

ただ、株式譲渡所得として確定申告することもできます。金融所得の税金は分離課税で、給与や年金などの税率とは別に税金がかかりますので、税率は変わりません。にもかかわらず、わざわざ確定申告をする人がいるのは、複数証券口座の損益通算ができるからです。

しかし、確定申告をすると、利益の分だけ国民健康保険料や介護保険料、後期高齢者医療制度の保険料が上がります。そのため、実際には会社員以外の方は、売却益が出ても確定申告をしないケースが多いです。

配当金や分配金も同様に、申告不要もしくは配当所得分離課税で確定申告を選択できます。株による損失と損益通算できるため、確定申告する場合もありますが、国民健康保険料などには影響が出てきます。

しかも、配当金や分配金の場合、給与や年金、事業、不動産といった他の所得と合算した税率でも良い、配当所得総合課税というルールもあります。この場合、所得が多いと40%超の税率ですが、所得が低ければ0%になる可能性もあります。さらに、配当所得総合課税では、配当控除も使えます。結論だけ言うと、合計所得が695万円以下であれば、配当所得総合課税を選択する方が有利です。

ただ、個人事業主や年金生活者が配当所得総合課税を選択すると、国民健康保険や介護保険、後期高齢者医療制度の保険料も上がる可能性があります。扶養から外れることになるといった問題が起きるので、なかなか簡単にできないのが現状です。

以上のように、確定申告をするかしないかで、保険料は変わります。しかし、公平性の観点から見ると、おかしな状況です。そこで、75歳以上の後期高齢者の保険料については、確定申告をした時と同様の計算にしようとしています。

具体的には、後期高齢者医療制度で新たなサーバーを作り、現在証券会社から税務署に送られている特定口座年間取引報告書のデータを市区町村とやり取りすることによって、金融所得も含めた保険料を算出するという話になっています。

このシステムを作るのにも時間がかかりますので、もし2026年の国会で通ったとしても、実際にこの仕組みがスタートするのはその4、5年後になるでしょう。

金融所得の合算でどれだけ負担が増えるのか?

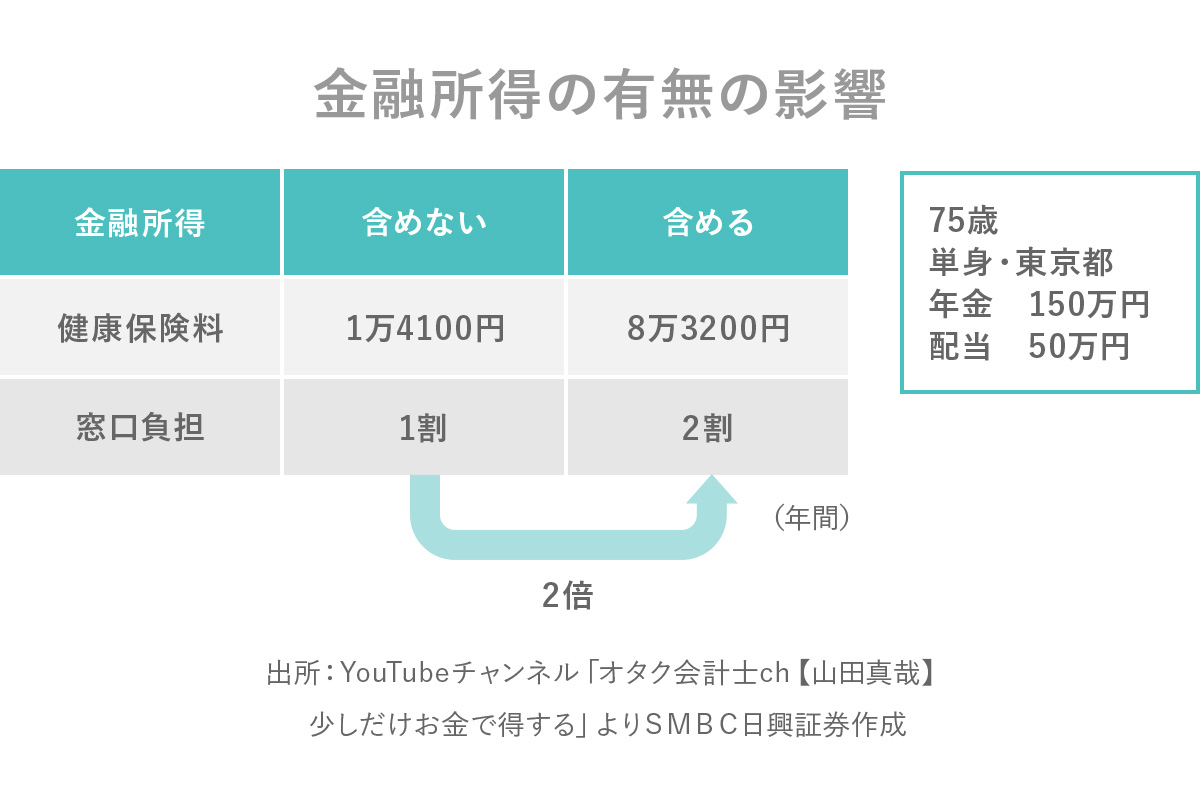

では、今回の改正で、保険料や窓口負担はどのくらい変わるのでしょうか。75歳で単身、東京都在住、年金150万円の人を例に挙げてみます。

金融所得を含めない場合、健康保険料は年間で1万4100円で、窓口負担は1割です。ところが、年間50万円の配当金を含めると、健康保険料は約6倍の8万3200円に増えます。さらに、窓口負担も1割から2割になります。年間の窓口支払いの医療費が5万円だった人は2倍の10万円になるということです。

ちなみに介護保険料にも金融所得が反映される見込みですので、介護保険の保険料や窓口負担も増える可能性があります。

金融所得合算の疑問点

続いて、金融所得を合算する際の5つの疑問点についてお答えしていきます。

②海外の証券会社の口座の場合は?

③株の損失が出た場合は?

④NISA口座の場合は?

⑤会社員や会社役員の場合は?

まず、株の売却益や配当金がない年は、当然保険料も増えません。つまり投資をしていても、株の売却をせず、配当金のない銘柄を選んでいれば、保険料は上がりません。

海外の証券会社の口座を持っている場合、海外の証券会社から日本の税務署へ提出するデータはありません。ただ海外の証券会社を使っている場合は、そもそも確定申告をしなければなりません。海外の証券会社からの入金について、確定申告していなければ税務調査の対象になってきます。

なお、株の損失が出ても、保険料は原則下がりません。税金でも、株の損失は株の利益と相殺できたり、3年間繰り越しはありますが、株以外の税金は安くなりません。ですので、金融所得を含めても、損失で保険料が下がることはありません。

NISA口座の場合、そもそも非課税の口座ですから、利益が出ても保険料にも反映されないと言われています。よってNISA口座では利益が出ても、損が出ても保険料が変わることはありません。

会社員や会社役員の場合、75歳以上の場合は会社員であっても保険は後期高齢者医療制度です。年金生活者と同じように金融所得が合算されます。

現役世代への影響は?

現役世代への影響は2つあります。まず、将来設計に関わってきます。75歳以降、投資で生活しようと考えている方にとっては、保険料の負担額のシミュレーションがだいぶ変わってしまうでしょう。

そして、今回の改正案はそもそも、「確定申告をするかどうかで保険料が変わる仕組みが不公平」という話なので、今後60歳以上が対象となったり、国民健康保険に入っている人は全員適用という話はありうると思います。そうなると、今度は会社の健康保険に入っている会社員との公平性という問題も出てくるので、最終的には全国民に金融所得合算が適用される可能性は大いにあると思います。実際、適用範囲の拡大については、政府の議事録に出ています。

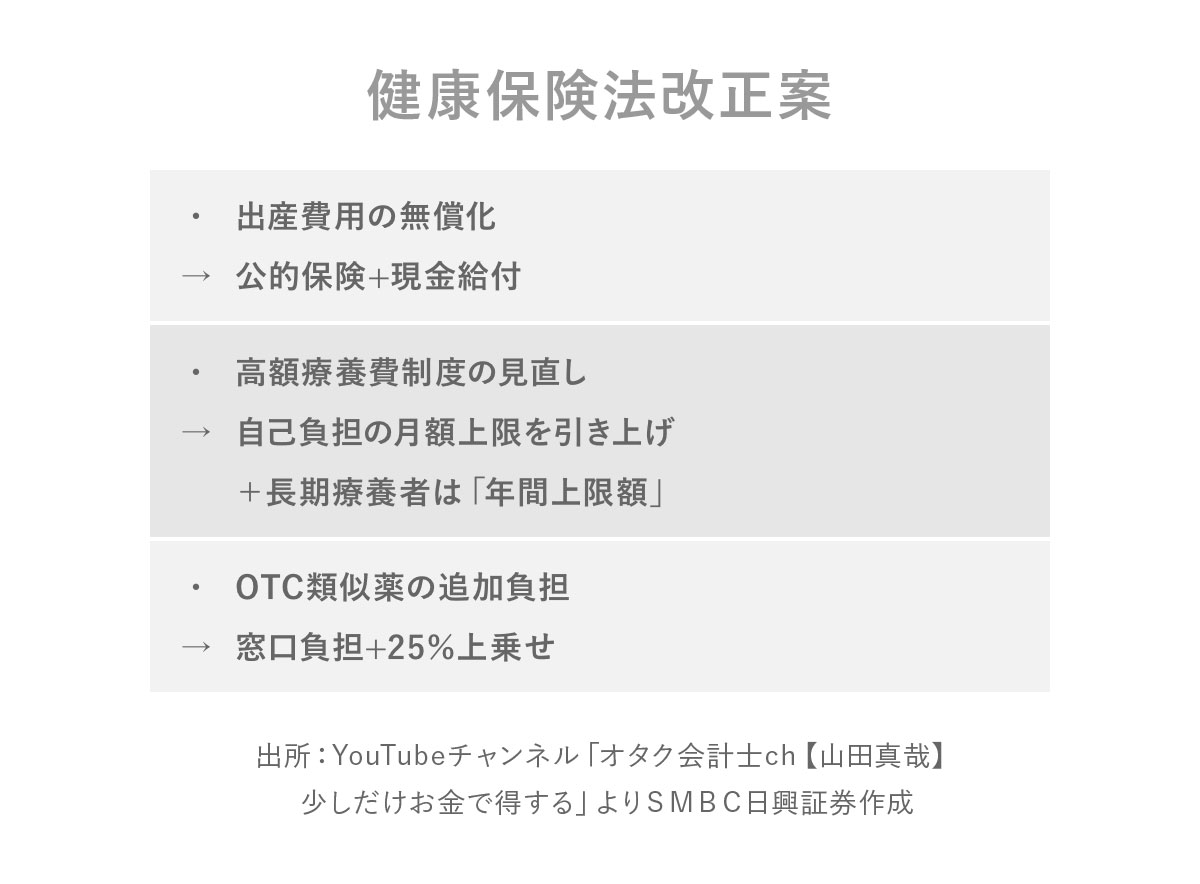

出産費用、高額療養費ほか

最後に、その他の健康保険法改正のポイントについても、お伝えしたいと思います。

まず1つ目、出産費用の無償化です。現在、支給されている出産育児一時金50万円が廃止されて公的保険となり、無償になります。加えて、個室代や赤ちゃんのための準備費用として現金が支給される予定です。こちらは法律の公布から2年以内に実施される見込みです。

2つ目、高額療養費制度の見直しです。こちらは過去にも取り上げたのですが、自己負担の月額の上限が引き上がります。しかし、がん治療などで長期間病院に通う人は年間上限額が設定されますので、今より負担が下がる見込みです。こちらは2026年8月の改正が予定されています。

そして3つ目、 OTC類似薬の追加負担です。OTCとは、花粉症の薬や痛み止め、保湿剤などの市販薬のことです。医師から処方された薬ばかりだと、医療費が上がってしまいます。そこで、市販薬へ誘導するために、医師から処方されるOTC類似薬には、 窓口負担額が25%上乗せされる改正です。ただし、子供や難病患者は上乗せの対象外の予定です。こちらについては、 2027年3月から導入される見込みです。

というわけで、 2026年2月23日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば〜い!