3月30日の日本株市場で日経平均株価は一時5万1000円を割り込む展開となっています(前場引け時点)。単なる軍事衝突の長期化リスクだけでない、足元の株価下落要因をサクッと探ります。

戦争長期化の思惑が生む「2つのリスク」

米国は陸軍の即応展開部隊を派遣すると明らかにしました。市場参加者は地上戦が開始されることによる米・イランの戦闘の泥沼化リスクに身構え始めています。一方で、軍事衝突長期化の懸念そのものとともに、足元ではそこから波及する2つのリスクを意識し始めているようです。

リスク① 原油供給ショックによる経済活動への影響

1つ目は、ホルムズ海峡の実質的封鎖による原油供給不安が、アジアを中心に実体経済に影を落とし始めていることです。

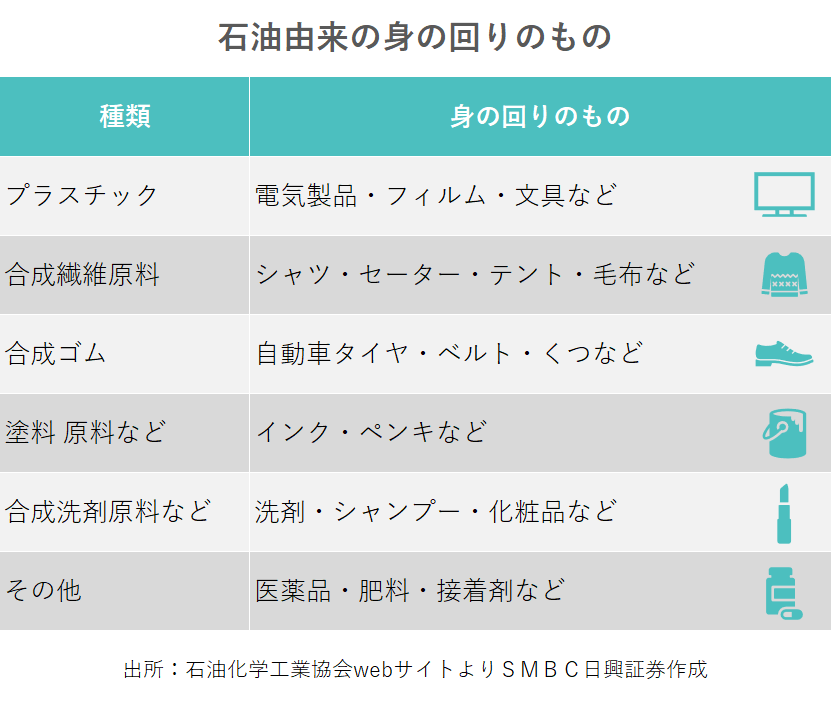

日本国内について言えば、民間備蓄に加え国家備蓄として約8か月分の消費を賄うことができます。そのため今すぐに供給が途絶えるという状況にはありません。しかし、化学各社の発表によると、様々な製品の原料となるエチレンなどの基礎化学品の減産に入ったとのことです。影響は広範に広がりつつあり、一部では化学由来製品の減産と値上げが始まっています。

こうした動きは、私たちの生活に欠かせない洗剤やシャンプー、紙おむつ、生理用品などの供給や価格に影響が出るものと考えられます。足元の株価下落は、軍事衝突長期化によってこうした経済活動の鈍化を織り込み始めていると見られます。

アジアでは非常事態も

日本ほど備蓄がない国などでは、さらに影響が早く出始めています。

韓国では政府が25日から車両の走行制限を求め始めました。公共機関では規制を義務化し、官公庁を出入りする公共機関の公用車や職員の乗用車に対して車両ナンバーの末尾によって運行日を規制するものです。

フィリピンでは、マルコス大統領が24日夜、「国家エネルギー非常事態」を宣言する大統領令を出しました。インドネシアでは、大型連休明けの25日以降、公務員に週1日の在宅勤務を導入するとのこと。カンボジアでは、燃料販売大手ソキメックスが4月1日から液化石油ガス(LPG)の販売を停止する予定です。

こうした事態を受け、東南アジア諸国が日本に支援を求める動きも出てきていますが、国内支援を優先しつつ、対応できるものは限定的となりそうです。

リスク② 日銀利上げペース変化の兆し

一方で、日本株については足元でインフレ再加速の懸念などから、利上げペースの変化に対する懸念も浮上しています。3月19日に開かれた金融政策決定会合では、物価の上振れリスクを重視する政策委員が多かったと植田総裁が会見で明かしました。

そうした中で日銀は26日、日本経済の需要と供給力の差を示す「需給ギャップ」を再推計した結果を公表。これまで2020年4〜6月期から5年半にわたり需要不足のマイナスと説明してきましたが、一転して22年1〜3月期以降は需要超過のプラス圏にあるとの見方になりました。

こうしたニュース材料は利上げペースを早めるべきという意見の追い風となりえます。これまでの「半年に一度」のペースからやや早まるとの見方が、株式市場にはネガティブな影響を与えていると考えられます。

冷静に足元の相場状況をチェック

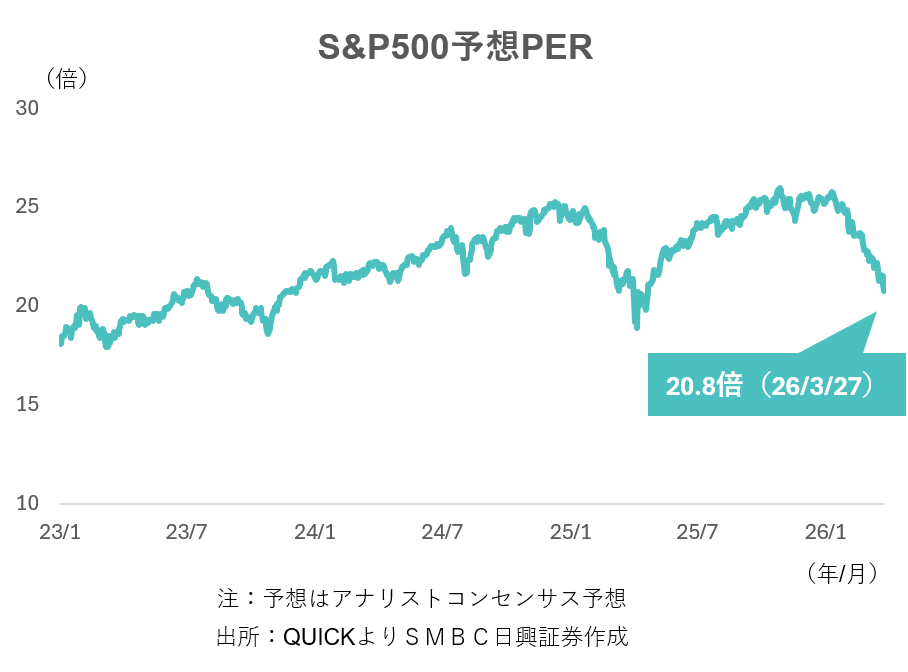

最後に足元の株式市場の状況をチェックしましょう。3月27日時点のS&P500の予想PER(アナリスト予想)は20.8倍でした。ちょうど1年前のトランプ大統領による関税ショックと同等水準まで落ち込んでいることがわかります。

一方で、日本では東証プライム上場ベースの予想PER(アナリスト予想)は18.8倍と、まだそこまで(25年4月のトランプ関税ショックまで)大きく調整が進んでいないことがわかります。直近の株価下落局面で米国市場よりも、日本市場の株価下落が大きくなっている1つの要因であると考えられます。

依然としてイランやホルムズ海峡を巡る情勢は、不透明な状況が続くものと考えられますが、相応に株価調整が進んでいる米国株を中心に、目先は反発する局面も想定されます。ただ、日本株は中東からの原油輸入に大きく頼っていることや、足元の株価水準などから、回復に遅れがみられる場面もあるのではないでしょうか。引き続き、原油市場や実体経済への影響を見極めながら投資戦略を考えたいところです。