みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

年金は、原則65歳から受給するものですが、YouTubeやビジネス誌で「60歳に繰上げて年金を受給する方が良い」といった論調が広がっています。この話を全面的に否定するわけではないのですが、この「60歳繰上げ受給・最強説」の問題点、そしてインフルエンサーたちがこう言い始めている理由について、今回は解説したいと思います。

お送りする内容は、以下の通りです。

・YouTuberが60歳繰上げ受給を推す理由

・繰下げ受給のメリット

・年金と情報ビジネスの真相

・疑問点、まとめ

年金60歳繰上げ受給・最強説の中身

はじめに、「60歳繰上げ受給・最強説」の中身について見ていきましょう。

ポイントの1つ目は、損益分岐点です。年金受給の損益分岐点は81歳と言われています(注:個人差はありますので、正確な受給額はねんきんネット・日本年金機構にてご確認ください)。つまり、 81歳までに亡くなるのであれば、繰上げ受給で早くもらった方が年金を多くもらえます。

そしてポイントの2つ目、 60歳からもらった年金をNISAなどの投資に回し、さらに増やすことができる点です。

ポイント3つ目は、将来の年金制度の不安から少しでも早くもらった方が安心という、国家に対する不信感です。

これが「60歳繰上げ受給・最強説」の主なポイントです。

年金60歳繰上げ受給のデメリット

たしかに、60歳で繰上げ受給すれば、現金を早めに手にすることができます。しかし、受給額は生涯にわたり24%減額されます。そして、デメリットは減額だけではありません。

まず1つ目に手取りが減ります。というのも、60歳で受給する際にまだ働き続けていたとすると、給与もあるため、年金が増えた分だけ社会保険料や税金も増えてしまいます。そのため、額面ほどのメリットはありません。さらに、65歳までは年金収入の税優遇も低いです。

繰上げ受給後の年金額に応じて、国民健康保険料や介護保険料が増加する場合があり、さらに、非課税枠を超えると住民税が発生します。これらの負担は、年金から自動的に差し引かれる、あるいは別途支払う必要があり、結果として実際に手元に残る手取り金額は、額面以上に減少する可能性があります。

そのため、繰上げ受給を判断する際は、単に「早く受け取れるかどうか」や「額面金額の大小」だけでなく、社会保険料や税負担を考慮した「手取りベース」での比較・検討が重要となります。

株の配当金もあるから安心と考えるかもしれませんが、過去の記事で解説した通り、今後は配当金や株の売却益に応じて、社会保険料が上がっていきます。

金融所得も健康保険料に 75歳以上の投資家、現役世代に影響

投資の利益で社会保険料が上がる! いつから? いくら?

衝撃! 2025年開始 株の売却益にさらなる課税!

そしてデメリットの2つ目、障害年金をもらう権利がなくなります。こちらがある種最大のリスクと言えます。万が一、病気や事故で障害の程度が1級になってしまった場合、もらえる年金額は増え、さらに非課税です。このため非常に強力なセーフティーネットになります。しかし、 60歳から年金をもらい始めてしまうと、繰上げ請求した時点で65歳になったとみなされ、障害年金の請求はできなくなります。

そしてデメリットの3つ目、寡婦年金やiDeCoの加入権を失います。

「60歳繰上げ受給」の注意点

早く現金が手に入る(※受給額は一生涯24%減給されるが、5年間早く受け取れる)

①手取りの減少:社会保険料や税金の負担が増え、減額ほどのメリットはない

②障害年金の消滅(最大のリスク):万が一の病気や事故の際、非課税の強力なセーフティーネットが没収される

③寡婦年金・iDeCoの喪失:残された配偶者の権利や、強力な節税手段(iDeCo)への加入権を失う

このようなデメリットもあるにもかかわらず、なぜYouTuberやインフルエンサーが60歳繰上げ受給を勧めるのか? 次にお話ししたいと思います。

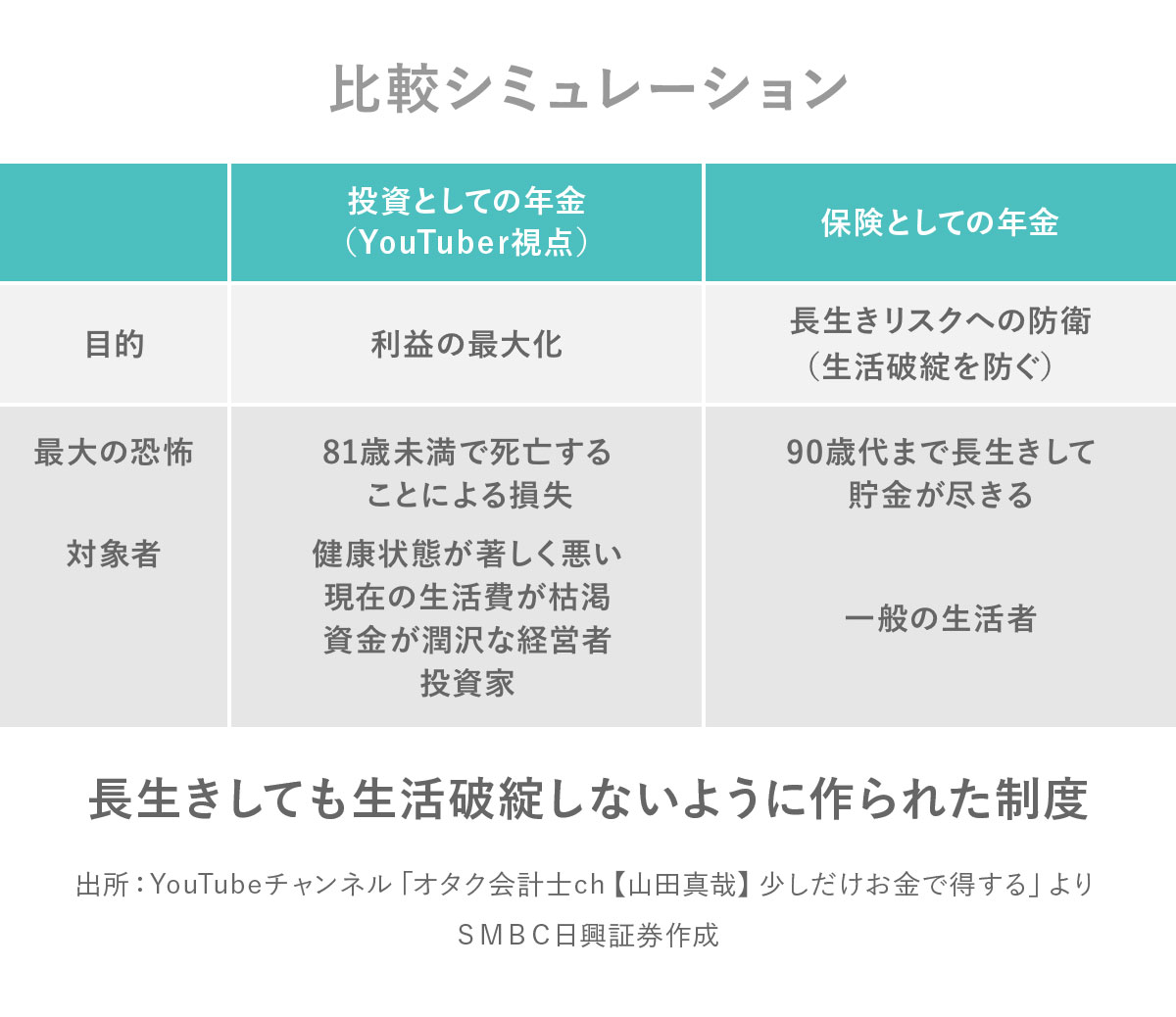

そもそも僕がYouTubeを見た印象では、 YouTuberの方たちは、年金を投資として捉えているように見えます。つまり目的は利益の最大化です。その場合、最大の恐怖は81歳未満で亡くなり、払った分の年金をもらい損ねてしまうことです。だから早めに年金をもらうという結論になります。

例えば、健康状態が著しく悪くて長生きする自信があまりない方や、今の生活費が大変でお金が必要な方は早めにもらった方が良いでしょう。また、そもそも資金が潤沢な経営者や投資家は、投資に回して運用した方がうまくいくかもしれません。

しかし、年金の正式名称は「年金保険」で、保険です。目的は長生きリスクに対する防衛で、長生きしても生活が破綻しないように作られた制度です。90代まで長生きした時に貯金が尽きてしまう恐怖を防ぐ手段が、一生涯もらえる公的年金です。一般的な生活者には、この仕組みが合っていると思います。

このあたりはまた最後に詳しくお話しますが、年金はそもそも投資目的ではなくて長生きリスクをどう防ぐかという目的で作られた保険なのです。

では次に、繰上げ受給ならぬ、繰下げ受給の場合はどうなのかについてお話ししましょう。

繰下げ受給のメリット

繰下げ受給には年金受給が遅くなるデメリットがありますが、メリットもあります。

まずメリット1つ目は、繰下げた分だけ年金が増えます。1ヵ月遅らせるごとに0.7%ずつ増えます。例えば、5年遅らせて受給開始を70歳にすれば、42%増えます。つまり、65歳での年金受給額が年180万円だったとしても、70歳開始まで繰下げれば年255万円もらえることになります。

ちなみに、一般的なシミュレーションだと、年金を最大限受給できる年齢は、寿命84歳の場合は69歳からの受給、寿命88歳の場合は71歳からの受給、寿命90歳の場合は72歳からの受給、寿命100歳の場合は75歳からの受給となります。

メリット2つ目、年金には基礎年金と厚生年金があり、どちらかだけを繰下げることも可能です。

そして、メリット3つ目、 70歳を超えると過去5年分遡って一括で受給することもできます。最近できた制度で「繰下げみなし増額制度」と言うのですが、好きな時期に、過去5年分の年金を増額分も含めてもらうことができます。70歳を超えてから、大きな金額が必要になった時に、まとめてもらうことも可能です。

また年金は、基本的にインフレに伴ってもらえる額が増えます。繰上げ受給で減額されてベースの額が低いと、インフレに対応して増える年金額も少なくなります。逆に繰下げ受給すれば、増額された分、ベースの額も大きくなりますから、インフレ時にもらえる額も増えます。

ですから、 65歳以降も働く方は、 好きなタイミングで年金をもらい始めるという手もアリだと思います。

繰下げ受給のメリット

①繰下げた分だけ年金が増える(1ヵ月0.7%ずつ/70歳開始で+42%)

寿命84歳→69歳受給

寿命88歳→71歳受給

寿命90歳→72歳受給

寿命100歳→75歳受給

②基礎だけ、厚生だけも可

③過去5年遡って一括受給もOK(繰下げみなし増額)

④インフレで年金増額大きい

一方で、繰下げ受給のデメリットとしては、受給額が増えるほど所得税や社会保険料の負担も増し、増額分のうち実際に手元に残るのは「概ね7割程度」にとどまる点に注意が必要です。額面が1.4倍になっても、自由になるお金(手取り)がそのまま1.4倍になるわけではない、という現実に目を向ける必要があります。

情報ビジネスの仕組みと年金制度

では、なぜYouTuberやインフルエンサーが年金60歳繰上げ受給説を自信満々に言うのか。その気持ちも僕は分かります。これは自戒を込めてお話ししますが、基本、情報を出してそれをビジネスにする人たちーーこれはテレビ・新聞などのマスコミもそうなのですがーーには基本的なパターンがあります。

まず、不安を煽る。今回のケースでは「65歳まで待つと損をする」「早く亡くなったらもらい損ねる」といった不安を煽ります。特に誰しもが持っている損をしたくないという損失回避性を刺激することができます。

そして不安を煽った上で、 欲望を提示する。つまり、「この年金についての不安は、60歳でもらって運用すれば良い」とシンプルで魅力的な解決策を提示しています。

その上で、事実のトリミングを行う。例えば、60歳で受給すると障害年金が消滅する、といったことを言わない。もしくは少しだけ触れるといった感じで隠します。

つまり、デマではないけれど、都合の悪いことを言わないことで、人を錯覚させることができます。それをさらにお金の専門家など権威を持った人が言うと、一般の方は信じますよね。ただし、YouTuberのような情報ビジネスでは、再生数を稼ぐためのポジショントークだと思った方がいいです。

僕だって何日もかけて台本書いて、喋って、編集するという作業をやっているわけですから、どうせなら多くの人に見てほしい。となると、大小あれど極端な意見になりがちではあります。

特にこの年金制度については、そもそも制度自体が複雑で、多くの人が不安に思っている。なんなら思考停止する。そのような中で、手っ取り早い正解・必勝法を聞くと、魅力的に思ってしまいますよね。

さらにYouTubeのコメント欄が曲者で、60歳受給説の動画のコメント欄を見てもその大半は感謝しているコメントが溢れています。次いで目立つのがそもそも年金制度に対しての不信です。「どうせ年金なんて破綻するのだから、早くもらう方が正解だ」のようなコメントで、冷静な判断を狂わせます。

1%ぐらい冷静に指摘する人もいますが、多くは専門家の言葉を無批判に受け入れているように見受けられますし、なんならその動画の運営者が批判を消すタイプであれば、残るのは信者のコメントのみです。そんなコメント欄を見たら、動画の意見は正しいと思うでしょう。

ちなみに、似た者同士の意見が集まることによって、特定の思想が増幅・強化されることをエコーチェンバーというのですが、YouTubeではそれが起きやすい。そして、そうなることも全て計算ずくで、インフルエンサーは演じているので、見ている側は冷静にいろんな人の意見を聞くことが必要だと思います。

まあ、誰か一人の意見を無批判で聞く方が、楽ではあるのですが……。

疑問点、まとめ

最後に、よく挙げられる疑問点について、解説したいと思います。

まず、「そもそも年金制度は破綻しないのか」。この話を始めると、動画一本分になるので、簡単に言うと、破綻しないために仕送り方式(賦課方式)をとっているわけです。つまり、現役世代がいる限り、年金制度は続くことになります。

とはいえ、「少子化が進んだらもらえる年金が少なくなるのではないか」。最低限の下げ幅、今だと現役世代の50%はもらえるようにするのがマクロ経済スライド(※)という制度で、今のところ最低ラインは保たれています。

そして、年金制度には強みがあり、世界最大級の積立金をGPIF(年金積立金管理運用独立行政法人)が運用しているという点です。GPIFの運用額は300兆円ですからね。これが破綻するとは考えづらいです。もし現時点で積立金を取り崩していたら心配ですが、今でも積立額自体は増えています。正直、GPIFを上回る信頼感があるファンドが、世界にどれだけあるのだろうという感じもします。

さらに言うと、いざとなったら国庫負担です。今でも基礎年金の半分は国庫負担ですが、年金制度が大変になったらおそらく税金が投入されるでしょう。将来もシルバー民主主義だとすれば、お年寄りに選挙権がある限り、年金世代が優遇される未来は変わらないと僕は思っています。

また、年金は、住民税非課税世帯になる「155万円」を超えない方が税金もかからずオトク、という話もあります。これについては、今後この年収の壁が変わるため、とても危険だと思います。さらに、公的年金控除の改正もほぼ決まっているので、住民税非課税世帯を少しだけオーバーしてしまうことはあり得ると思います。

そして、繰上げ受給し、投資に回した方が儲かると考える方もいると思います。僕も投資を20年以上やっていますから、投資の効果が高いことも重々承知しています。ですが、それ以上に公的年金は、死ぬまでほぼ同じ額がもらえる最強の保険だと思っています。わざわざその最強の保険を減らすのは、逆にリスク軽視しているのではないか。だったら、投資と最強の保険を両方やった方が、バランスが良いと僕は思っています。

投資にリスクはつきものですから、そのリスクと保険を組み合わせることで、安心した老後を僕は迎えたい。早く死なないと損するという考え方の「60歳・繰上げ受給」より、長く生きた方が得という「65歳での受給」の方が、ポジティブな考え方でいいなと思っています。もちろん、人それぞれ人生観が違うと思いますけれど……。

最後にまとめます。

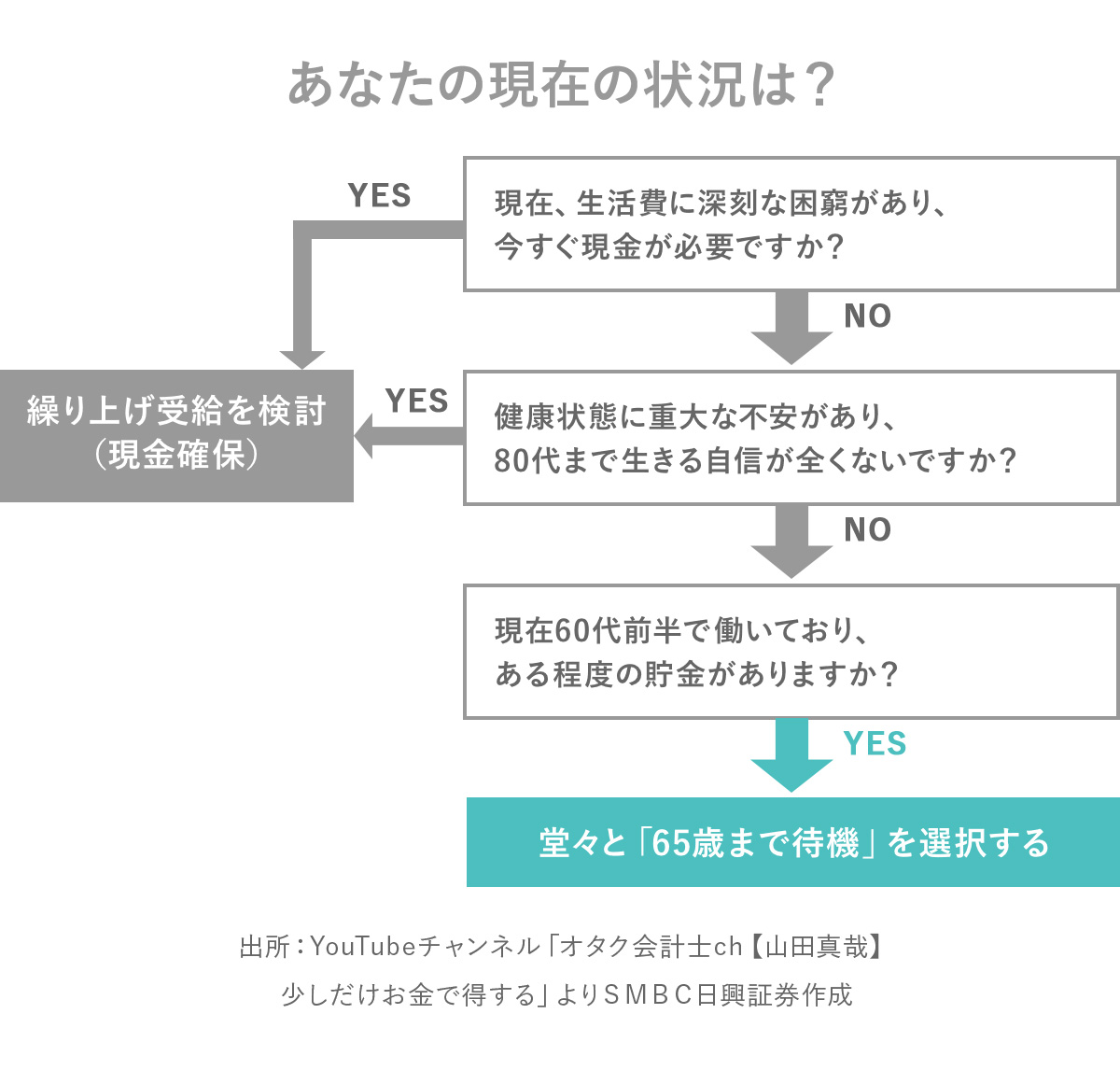

まず、あなたの現在の状況はどうですか? もし現在、生活費に深刻な困窮があって、今すぐ現金が必要だという場合は、繰上げ受給がいいと思います。また、健康状態に重大な不安があり、 80代まで生きる自信が全くない場合も、繰上げ受給の方がいいと思います。

ただし、現在60代前半で働いていて、ある程度の貯金がある場合、こちらは堂々と65歳まで待機すればいいと思います。さらに65歳になって余裕があったら繰下げも選択肢に入れても良いでしょう。 さて、今回は年金についてお話しました。年金制度は非常にややこしく、難しいので、またいずれお話したいと思います。

さて、今回は年金についてお話しました。年金制度は非常にややこしく、難しいので、またいずれお話したいと思います。

というわけで2026年4月25日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば〜い!