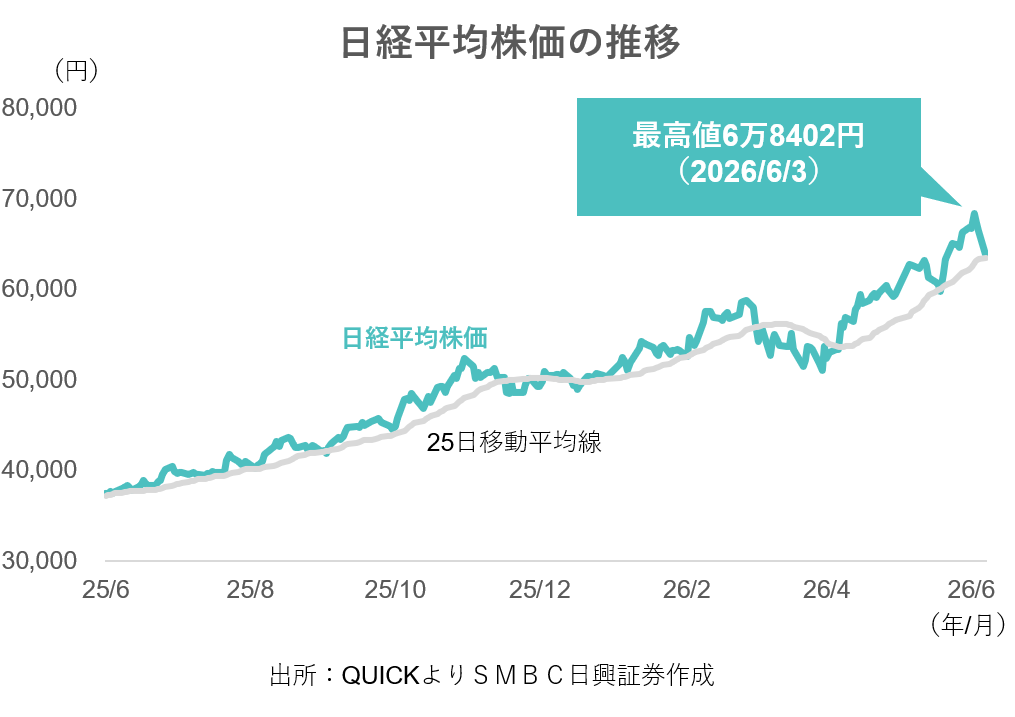

2026年6月5日(金)のNY株式市場は半導体株を中心に大きく下落。週明け6月8日(月)の日本株市場でも半導体株が売られ、日経平均は朝方から2000円超の下落幅となっています。この記事ではその背景と今の相場状況をサクッと解説します。

米利上げ懸念が半導体株安に

今回の調整の引き金となったのは、6月5日(金)の米国株式市場の大幅下落でした。この日のニューヨーク市場では、ダウ工業株30種平均が前日比695ドル安(▲1.34%)の50,866ドル78セントで取引を終え、S&P500やナスダック総合指数もそろって下落しました。特にナスダックは1,100ポイント超の大幅安となり、ハイテク株への売りが目立ちました。

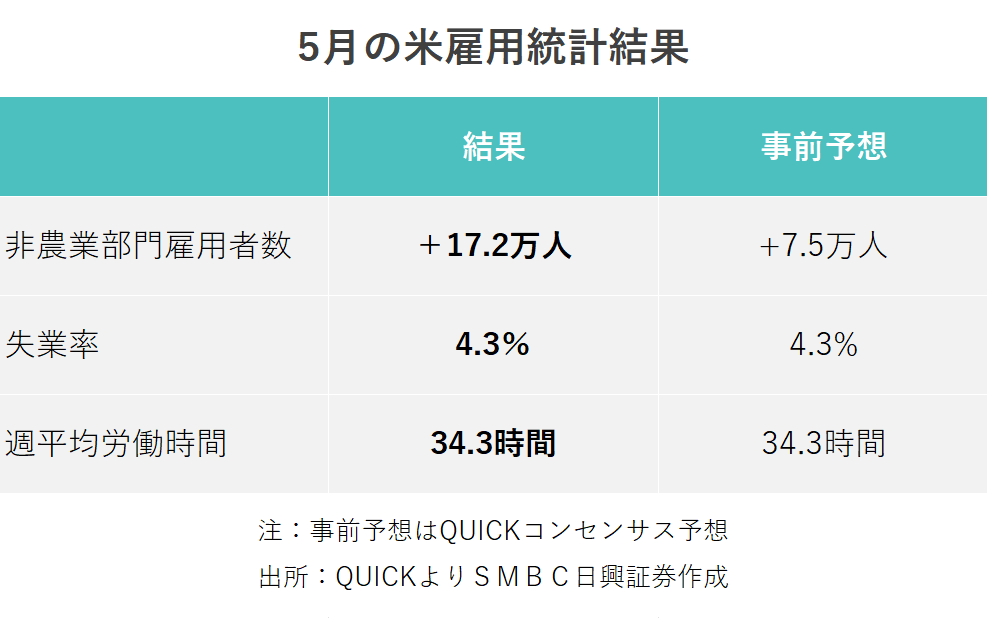

背景にあったのは、同日に発表された5月の米雇用統計です。雇用者数の増加が市場予想を上回り、米国の労働市場の底堅さが改めて意識されました。これにより、「FRBによる利下げは想定よりも先になるのではないか」「高金利の状態が長引くかもしれない」という見方が強まり、米長期金利が上昇しました。金利上昇は、将来の成長期待で評価されやすい半導体やAI関連株にとって逆風となり、米国株全体の下落につながりました。

売り先行も「悲壮感」まではいかず

6月8日(月)の日本株市場では、売りが先行しているものの、全面安とはなっていません。半導体株を中心とした株価上昇の一時調整局面と捉えるべき相場と言えるのではないでしょうか。

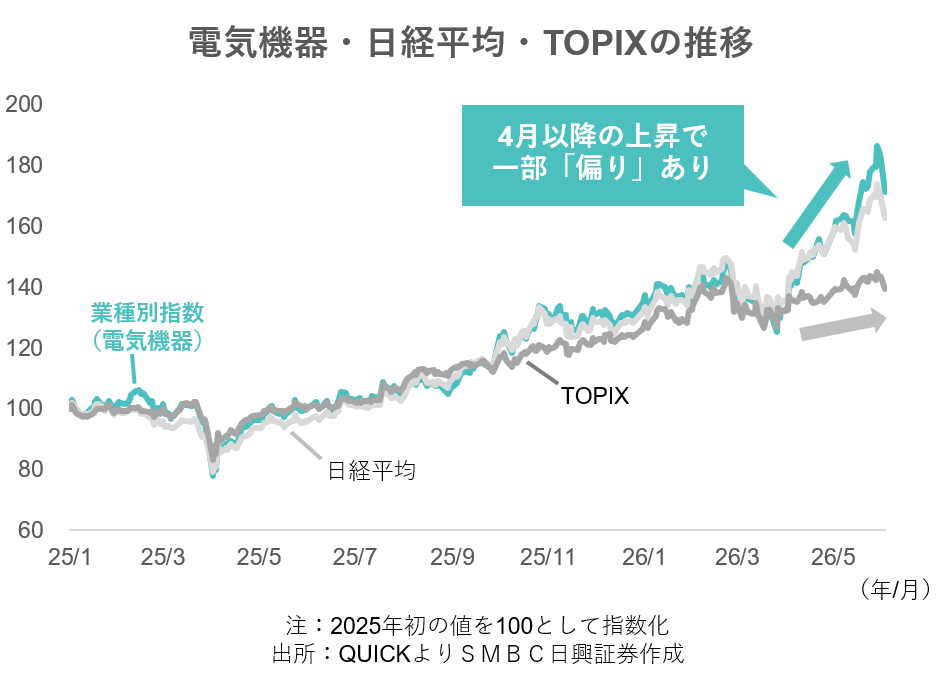

上昇を支えていたのは一部の銘柄

今回の下落を理解するうえで重要なのは、下がる前の相場の中身です。2026年前半の日経平均は力強く上昇していましたが、その原動力となっていたのは、半導体製造装置や電子部品、AI関連といった限られた大型株でした。指数への寄与度が高い銘柄に資金が集中する一方で、内需株や中小型株、伝統的なバリュー株には資金が向かいにくい状態が続いていました。

そのため、半導体株を中心とした成長期待にブレーキがかかった瞬間、指数全体が一気に崩れやすい構造になっていたと言えます。今回の下落は、まさにその「偏り」が露呈した局面でした。

極端な割高感はない

足元の日経平均株価の予想PER(QUICKコンセンサス予想)は約18倍(6月5日終値時点)となっており、過去のバブル局面のような極端な割高感は見られていません。

それでも売りが強まったのは、市場がPERの水準そのものではなく、「その前提となっている利益がどこまで続くのか」を問い直したためです。半導体関連企業の業績は、足元の旺盛な設備投資やAI需要を前提に高水準となっています。しかし、金利上昇や景気減速の懸念が浮上すると、「今の利益はピークではないか」という疑問が一気に広がります。その結果、見た目上は低く見えるPERも、安心材料として機能しなくなりました。

金利以上に効いた「先が読めない」という不安

今回の調整では、金利の上昇そのもの以上に、「金融政策や景気の先行きが見えにくくなったこと」が市場心理を冷やしました。これまでは、「いずれFRBは利下げに動く」という前提が相場を支えていましたが、強い雇用統計をきっかけに、そのシナリオに疑問符がつきました。株式市場では、悪材料そのものよりも、不確実性が高まったときに、リスクを減らす動きが一気に強まる傾向があります。

「割高調整」ではなく「構造調整」

今回の日本株急落は、「割高だったから下がった」という単純な調整ではありません。半導体株に資金が集中していた相場構造が、米国金利と景気を巡る不確実性の高まりをきっかけに、一気に巻き戻された局面だったと見るのが自然ではないでしょうか。

短期的には、米国の金利動向や経済指標に左右されやすい不安定な展開が続きそうです。一方で、業績の裏付けがある企業や、これまで注目されにくかった分野へと物色が広がっていく可能性もあります。今後は、指数の上下だけでなく、「どのセクターに資金が向かい始めているのか」に目を向けることが、相場を読み解くヒントになりそうです。