お子さんの教育費や将来のお金について、「このまま貯金だけで大丈夫なのかな」と感じたことはありませんか。

大学進学や留学など、子どもの成長にあわせてまとまったお金が必要になる場面は少なくありません。さらに物価上昇が続くなか、教育費の準備方法について悩む家庭も増えています。

そんななか注目されているのが「こどもNISA」です。2025年12月に閣議決定された令和8年度税制改正大綱では、0~17歳を対象とした新たなNISA制度が盛り込まれました。年間60万円まで積立投資ができ、非課税保有限度額は600万円とされています。

ただ、

・いつから始まる?

・ジュニアNISAとの違いは?

・知っておくべき注意点は?

と疑問を持つ方も多いでしょう。

この記事では、こどもNISAの仕組みや特徴、メリットや注意点について、投資初心者の方にもわかりやすく解説します。

こどもNISAの仕組み

こどもNISAは、0~17歳の未成年者を対象とした非課税の積立投資制度です。

税制改正大綱では、長期・積立・分散投資に適した一定の投資信託を対象としており、子どもの将来に向けた資産形成を後押しすることが目的とされています。

また、子ども本人が対象となる制度ですが、払出し手続きなどには親権者等が関与する仕組みが予定されています。

いつから使える制度? 期間や枠の考え方

こどもNISAは2027年から開始予定です。

現時点で公表されている内容では、

・非課税保有限度額:600万円

・対象年齢:0~17歳

となっています。

さらに、18歳になると通常のNISAへ移行し、その後も資産形成を続けられる仕組みが予定されています。

ただし、制度内容は今後変更される可能性もあります。利用を検討する際は、最新の情報を確認することが大切です。

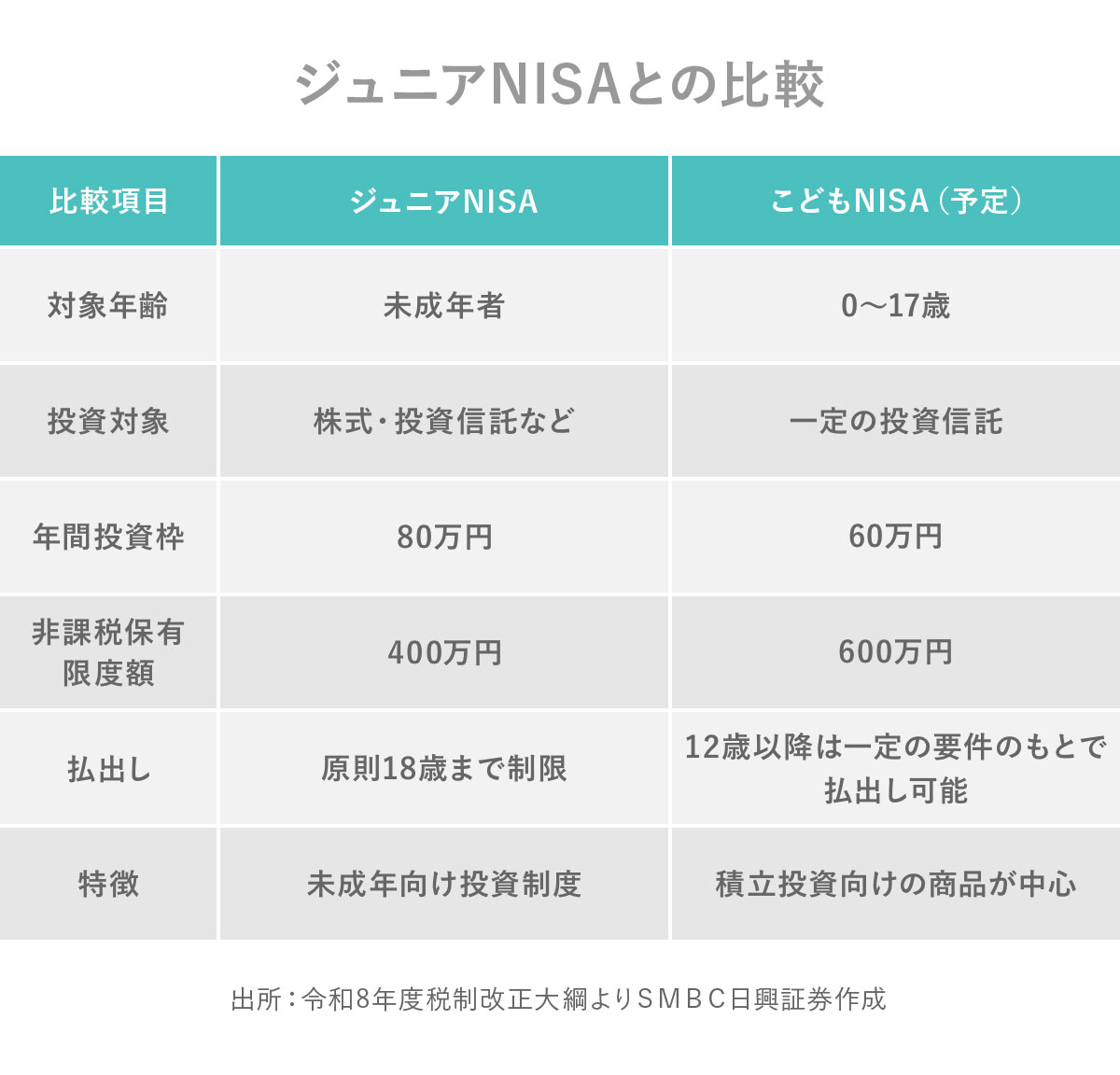

ジュニアNISAとの違いは?

以前あったジュニアNISAを覚えている方は、「何が違うの?」と感じるかもしれません。

どちらも未成年向けの制度ですが、こどもNISAでは長期的な資産形成を目的とした投資信託が対象とされています。

また、ジュニアNISA・こどもNISAともに原則として18歳になるまで払出しに制限があります。一方、こどもNISAでは、12歳以降は教育費などに充てる場合に、子ども本人の同意を示す書類を含む一定の書類を提出することなどを条件として、払出しができる仕組みが盛り込まれています。

どちらが得かというよりも、制度の内容や仕組みに違いがあると捉えると理解しやすいでしょう。

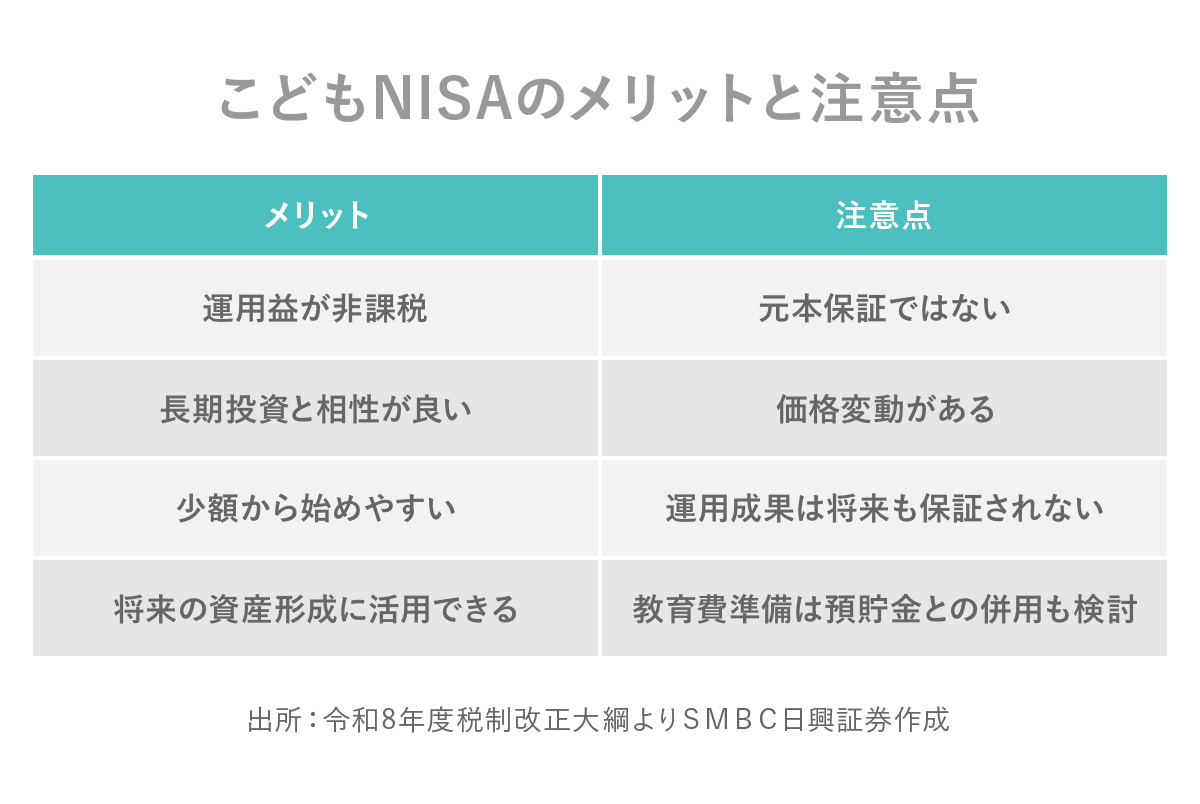

こどもNISAのメリット

こどもNISAには、子育て世代にとってうれしいポイントがあります。

まず、長期間の資産形成に取り組みやすいことです。子どもが小さいうちから始めれば、大学進学まで長い運用期間を確保できる場合があります。投資では時間が大きな味方になるため、長期運用との相性は良いと考えられます。

また、運用益が非課税になることもメリットです。通常の投資では利益に税金がかかりますが、NISA口座で得た利益は非課税です。運用で増えた資産をそのまま将来のために活用できます。

さらに、家族で将来のお金について話し合うきっかけになることも魅力です。大学進学や留学など将来の目標を考えることで、計画的な資産形成につながるでしょう。

知っておきたい注意点

一方で、注意しておきたい点もあります。

まず、元本保証ではないことです。こどもNISAは投資信託で運用する制度のため、市場環境によっては評価額が下がることもあります。

また、投資の成果は将来も保証されるものではありません。子どもの教育費として使いたいタイミングで運用状況が思わしくない可能性もあります。

そのため、教育費の準備をすべて投資に頼るのではなく、預貯金などと組み合わせながら無理のない範囲で活用することが大切です。

どんな家庭に向いている? 向いていない?

こどもNISAは、すべての家庭に当てはまる制度ではありません。

例えば、

・教育費を長期的に準備したい

・当面使う予定のない余裕資金がある

こうした家庭にとっては、将来の資産形成を考えるうえで選択肢のひとつになるでしょう。

一方で、

・投資による価格変動に不安がある

こうした場合は、制度の特徴やリスクを十分理解したうえで検討することが大切です。

子どもの将来に向けたお金の準備方法は様々です。こどもNISAの特徴も参考にしながら、家計の状況や教育費の計画に合った方法を考えたいですね。

実際に、お子さんの教育費や将来を見据えて資産形成に取り組んでいる方に取材した記事がこちら。リアルな投資の考え方やお金との向き合い方が気になる方は、関連記事も参考にしてみてください!