「PERで読み解く日本マクドナルドHD」を読む

時系列や業種間での比較に便利なのがPERです。PERは株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば割高、低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

株主還元、「次の一手」に注目

売上高が伸びていても、それ以上にコストが嵩んでしまっては、利益が増えず、利益率が悪化してしまいます。そうなると、株価やPERは低下してしまい、「売上げ好調なのに、株価は下落」ということが起きてしまいます。ただ、そういう状況でも、配当金や株主優待など、株主還元策を強化できれば、株価やPERは反転する可能性があります。

case19:ANAホールディングス

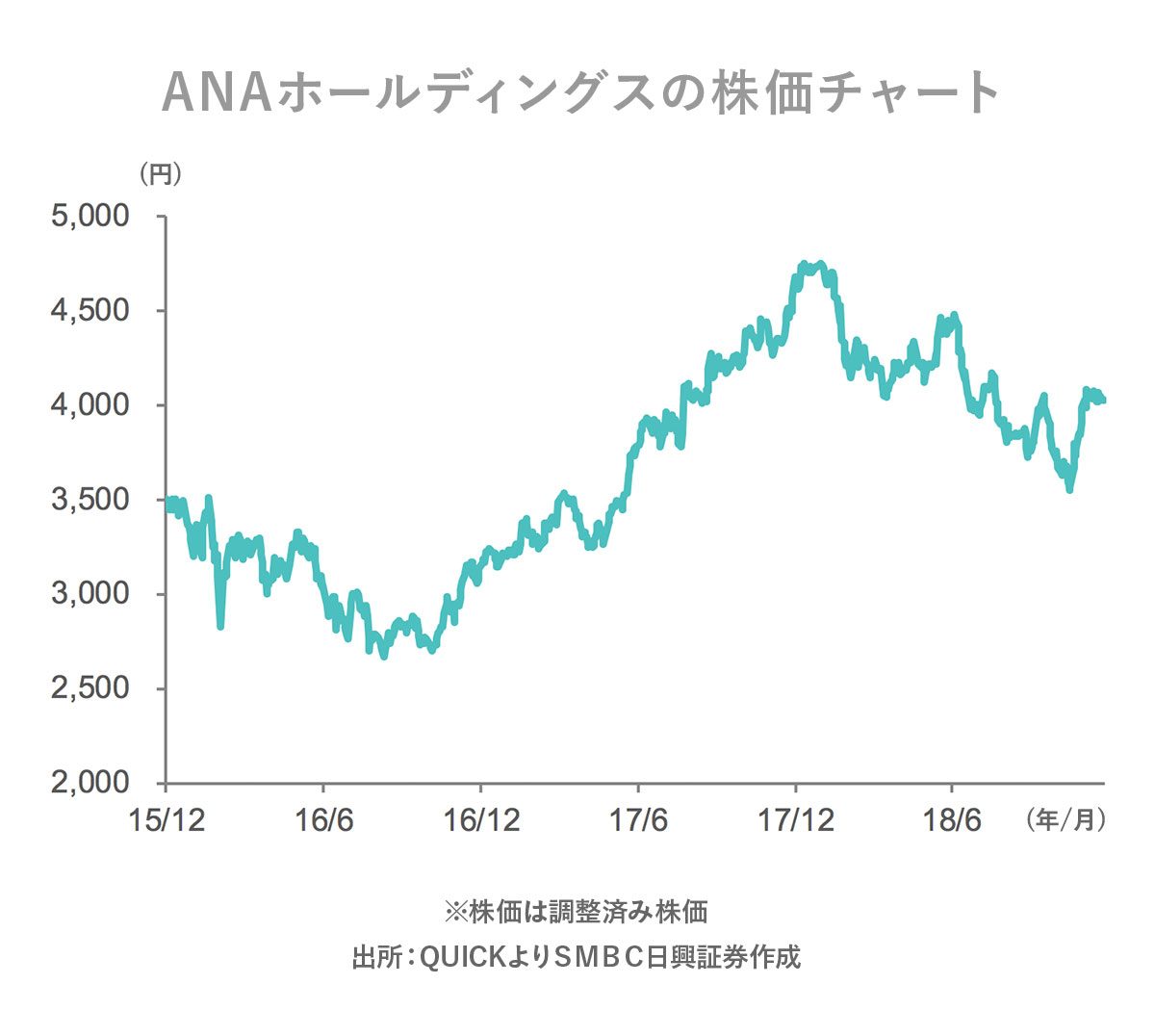

今回取り上げるのは、快適な空の旅を届けてくれる「 ANAホールディングス 」です。足元では、日本発のビジネス客の増加や、日本へ来る外国人旅行客の増加などから、国際線の好調が続いています。2018年3月期は売上高・営業利益ともに2ケタの増収増益となりました。

株主優待があってもPERは相対的に低い

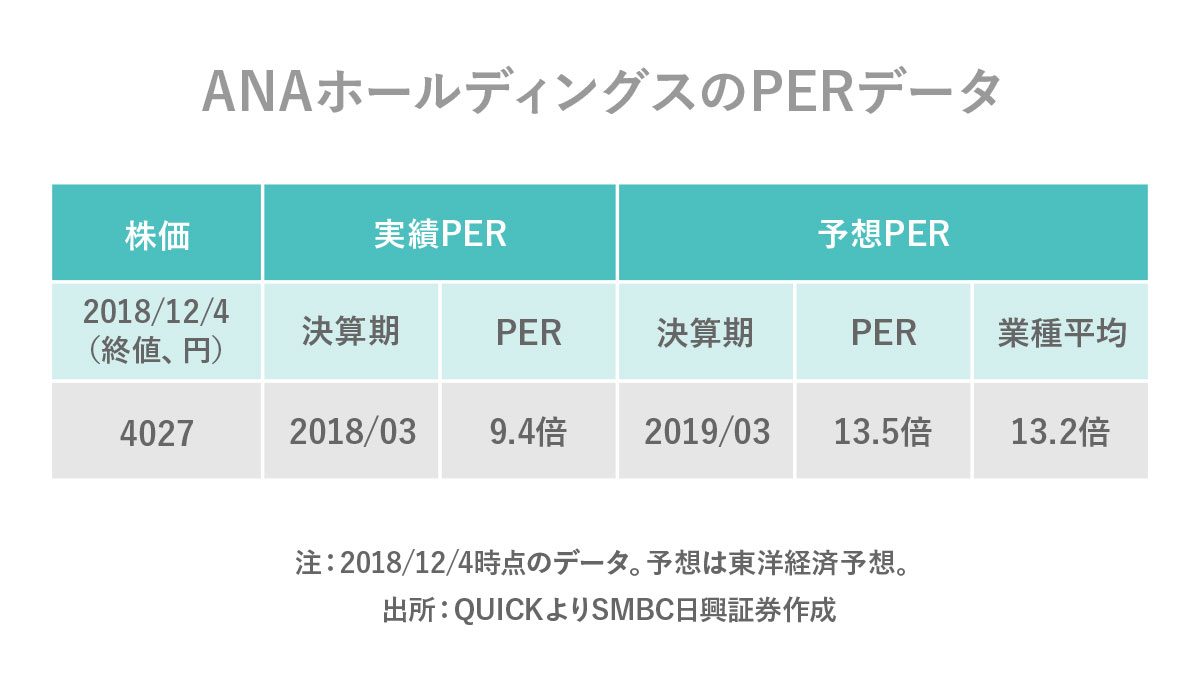

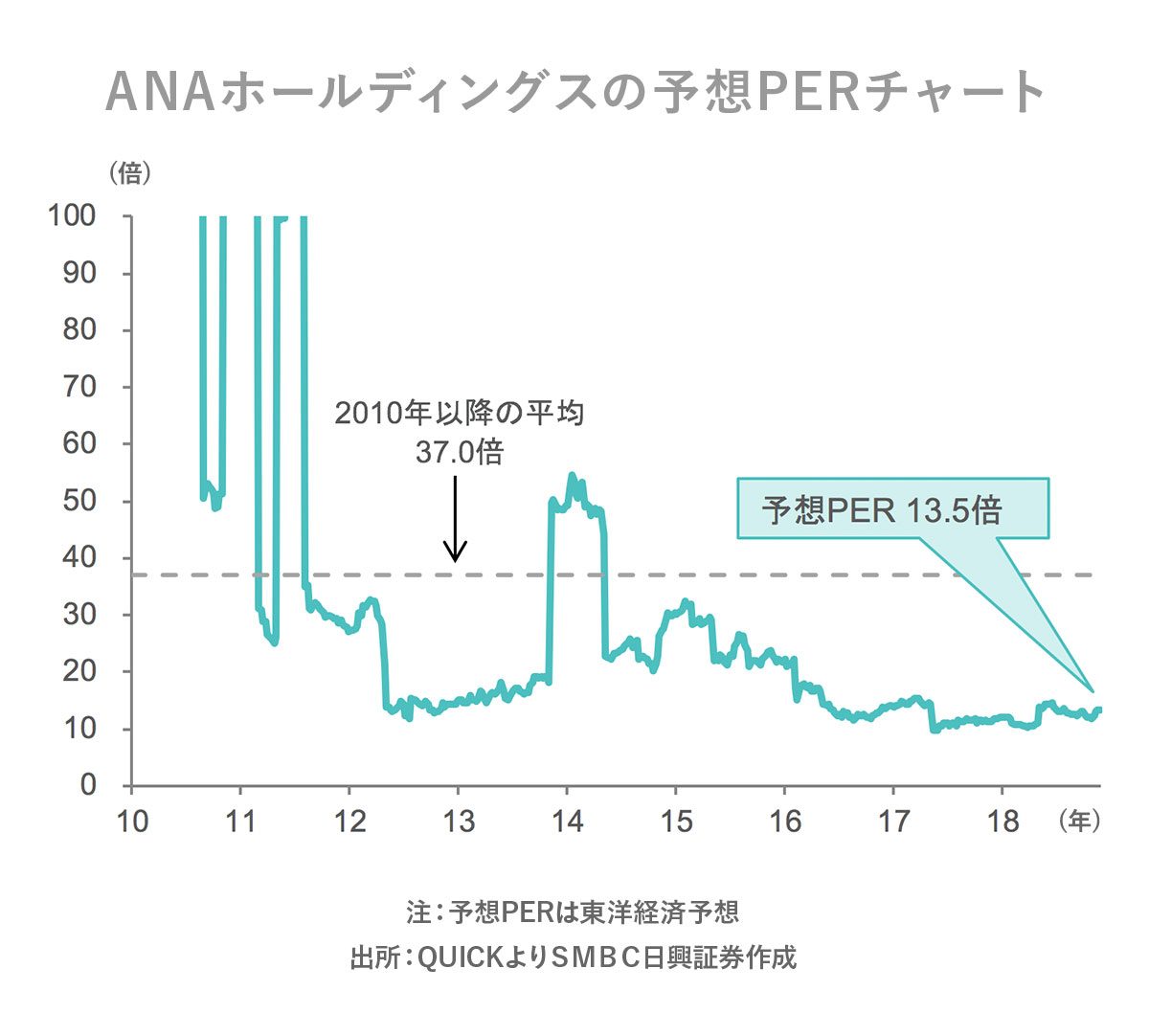

同社は、前回ご紹介した「 日本マクドナルドHD 」と同様に、株主優待に対するニーズがあるために株価が下がりにくく、ある程度PERの低下は抑えられる傾向があると考えられます。しかし、直近の予想PER(東洋経済予想)は、13.5倍と過去平均(2010年以降平均:37.0倍)と比べると相対的に低い水準にあります。

2009年度は、景気低迷に加え新型インフルエンザの流行などが重なり赤字となったため、PERの値は参考になりません。しかし、業績が回復した2013年~2015年ごろと比べても、現状は低いことがうかがえます。

世界的なコスト増が利益率を押し下げ

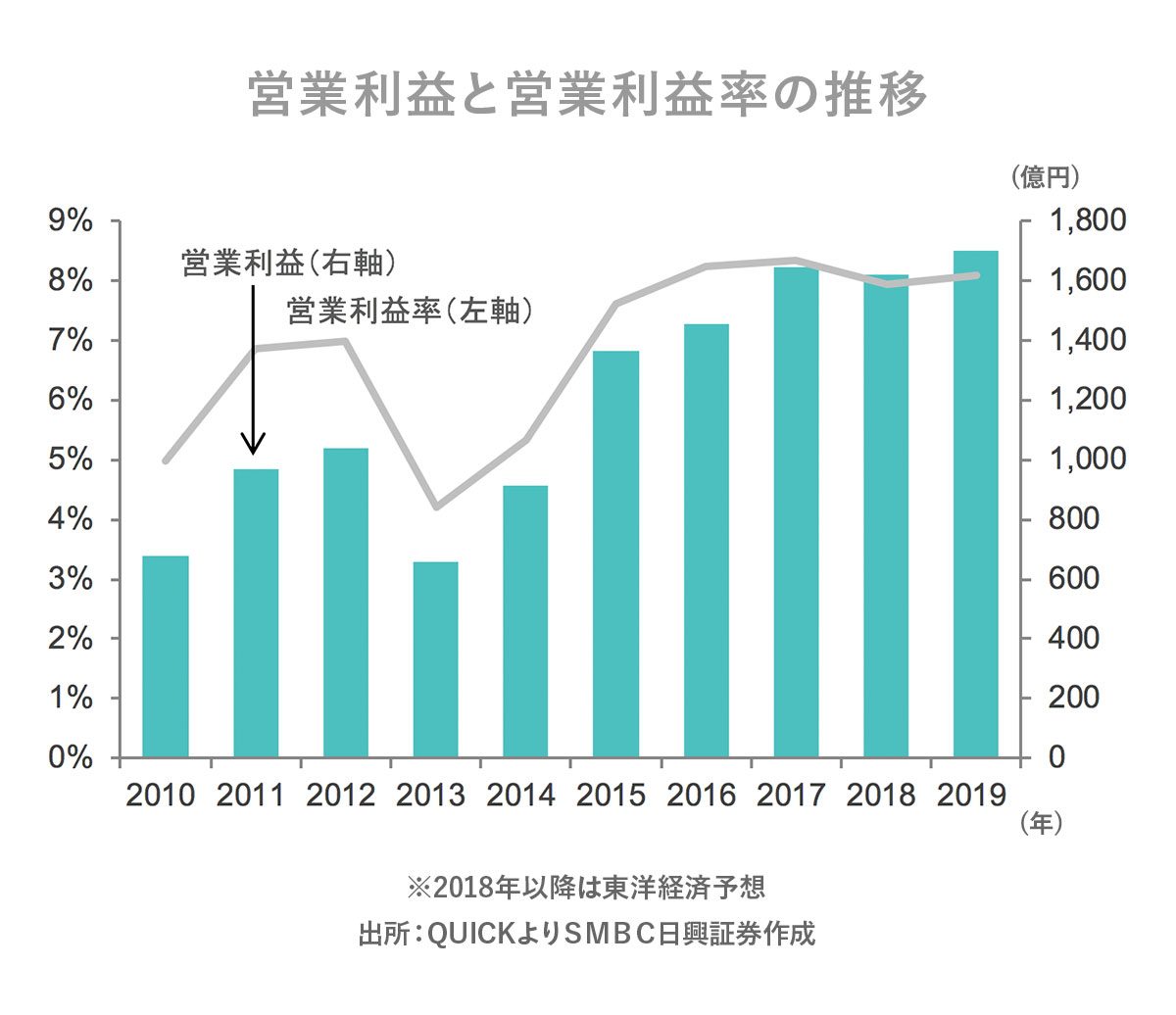

この理由の1つとして考えられるのが利益率の低下です。ANAホールディングスの営業利益と利益率の推移を見ると、2019年にかけて営業利益は過去最高を更新する予想となっているのですが、売上高に対する営業利益率は、8%程度でほぼ頭打ちになることが想定されています(東洋経済予想)。

このように利益率が上がりにくい背景としては、世界的に航空機の整備需要が増加しており、人件費や整備費の増加がコスト増につながっていることが挙げられます。同社は2022年度までの中期経営計画の中で、さらに国際線の路線を増やす計画を立てていますが、人員強化や整備コストの増加により、思ったように利益が出ない可能性も考えられます。

株主の心をガッチリ掴めるか!?

今後の株価やPERを考える上では、こうしたコストコントロールをどこまでできるか、という点と、配当も含めた株主還元策をさらに強化できるかという点が重要になると考えられます。今後、路線拡大や安定的な業績改善が続く中で、株主が「持ち続けたい!」と思えるような株主還元策が打ち出されるか、注目していきたいですね。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①と③からANAホールディングスのPERをみてきました。業界全体で起きているコストの上昇は、ある程度仕方のないことです。しかし、その影響を打ち消せるだけの株主の心をガッチリとつかめるような還元策次第で、PERの水準は変わる可能性があります。PERが低迷している銘柄を見つけたときには、次に企業がどんな施策を打ち出せるのかを考えて、投資の是非を判断するようにしましょう。